大跌後該躺平還是割肉?近20年數據覆盤找到這個答案_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-03-14 11:17

每一次深蹲,可能是為了跳的更高

近一陣的股市大跌,把“股票”“基金”數次送上熱搜。截至3月9日,全A指數今年來跌了12.8%,僅3月就跌了7.06%。更折磨人的,是市場來回大幅震盪,考驗着投資者的耐性。比如9日當日A股那一波暴跌,就讓很多投資者從“跌麻了”的狀態,變成慌不擇路止損割肉,也有不少權益類基金投資者選擇了趕快贖回圖個安心。

基金不適合短炒是投資的基本常識,依據短期市場情緒進出,絕非好的投資方式。長期數據為我們展現了長期持有基金的效果,自2002年3月8日到2022年3月9日近20年間,上證指數漲了101.88%,而上證基金指數(000011)則漲幅高達481.91%。

數據來源:Choice

數據來源:Choice

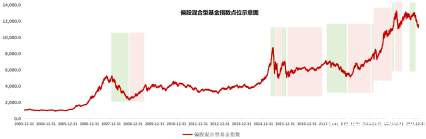

以偏股混合型基金指數為例,我們再看權益類基金長期表現,從調整及其後的恢復階段看,甚至可以説,該指數的每一次深蹲麼,都是為了以後跳得更高。

覆盤A股市場歷次調整可以發現除2008、2018兩次極端熊市行情外,平均調整時間為57天,平均調整幅度為23.1%。但調整後反彈行情平均能持續240天,反彈幅度平均可達33.5%!

數據來源:Wind,2003.12.31-2022.3.8

數據來源:Wind,2003.12.31-2022.3.8

再進一步,假設投資者經適當挑選,能買到優秀產品的話,那麼堅定“持有”的效果則更顯著。

我們以兩隻2021年淨值漲幅位列偏股混合型基金前十的產品為例,看一下它們去年的表現。這兩隻產品均為華夏基金旗下產品:在2021年,華夏行業景氣混合以84.11%的年度漲幅,位列全部1666只偏股混合基金第2;華夏興和混合以69.80%的年度漲幅,位列偏股混合型基金第6。

從上述圖表中可以看到,自2021年2月18日至3月24日,為市場深度調整階段,偏股混合基金指數調整了-16.1%。此後從3月25日至7月21日期間,為調整後的上行階段,該指數上漲幅度為16.5%。那麼華夏行業景氣和華夏興和表現如何?

在下跌階段,華夏行業景氣跌幅為-3.96%,華夏興和混合跌幅為-14.90%。再看119天的上行期,華夏行業景氣漲了74.71%,華夏興和則漲了47.55%!可以看出,雖然在市場下跌階段兩隻產品的表現也可圈可點,但讓這兩隻產品與平均水平拉開差距的,更多是後來的反彈恢復階段。

基金經理的自信從哪兒來?

對基金比較熟悉的朋友都知道,主動管理基金能夠獲取超平均的ALPHA收益,靠得是基金經理的投研能力。

華夏行業景氣是一隻通過行業週期變化尋找景氣向上行業機會的產品,該產品的基金經理鍾帥在行業內素有“景氣捕手”之稱。在他的投資框架中,首先關注的是高景氣成長行業,要求所投公司處於高較景氣、高成長的狀態。而另一方面,他還要在高景氣成長行業中,選取那些估值相對低,至少是合理估值的個股。整體來講,就是在高景氣的成長賽道里去找一些相對低估值的公司去投。

當然這種聽起來很簡單清晰的理念,真落到實處並非易事。想發掘出符合要求的個股,鍾帥認為除了要對產業變化保持高度敏感性之外,也需要做大量基礎工作。

鍾帥的辦法,就是長期保持高強度的實地調研。據相關人士介紹,鍾帥多數時間都在各地調研產業鏈上下游情況。甚至會在調研某家公司時,同時調研周邊其他公司。這讓他能比別人更早注意到產業鏈變化的蛛絲馬跡,從而較早發現投資機會。

他的勤奮也帶來了回報,自鍾帥2020年7月28日接手管理華夏行業景氣後,截至3月11日的任職期回報達99.5%,年化回報達52.14%。

實際上,鍾帥對於淨值回撤有自己獨特的觀點。他認為控制回撤的關鍵不是倉位,而是持股和結構。他表示,“相比個股短期波動,我更在乎它長期的投資價值。一家真正符合我要求的公司,是即使出現20個點的回撤,我也反手敢加倉的股票。”“這樣在市場反轉或大級別反彈來的時候,能夠實現較大漲幅。”

從華夏行業景氣的淨值表現看,也的確體現出了這種極具彈性的特點。

數據來源:Choice

數據來源:Choice

而華夏興和的優秀表現,則來自於基金經理李彥大膽的前瞻性預判,及“左側”出手的堅決。“行業狙擊手”的美譽,也體現出李彥這種特點。

在2021年2季度,李彥忽然出手重倉軍工航天板塊。把十大重倉股全部換成該板塊龍頭個股,與一季報中十大重倉無一相同。對一隻“寬基”產品而言,比較少見。而這番大膽操作,則來自於深入研究帶來的信心。

他自己曾談及,他以基於政治經濟學的跨週期行業比較為投資框架。每天學習官媒,包括新聞聯播、人民日報、部委網站等。由此李彥得以超越市場,能從政治、經濟、歷史等多維度俯瞰市場。

他重倉軍工航天的基本邏輯,就是他通過學習抗美援朝歷史,且對比當今中西差異,認為軍工航天產業鏈的國產化,是必經之路。在長達20-30年的研發為主、試製、試飛、小批量生產後,中國航空工業正迎來70年來的重要轉折點,進入基本面投資時代。顯然這不是短期對市場熱點的預測,而是基於歷史發展的必然。

準確的左側佈局,讓華夏興和回報豐厚。李彥自2020年6月12日接手華夏興和以來,截至3月10日,任職回報達117.94%,年化回報高達57.84%。

從最新發布的2021年4季報中可看到,李彥這次爆冷重倉了房地產及相關的家電板塊。李彥認為,地產龍頭公司3~5倍的PE估值水平已隱含了最悲觀的預期,地產產業鏈在2022年有非常重大的投資機會。就在近日,中國銀保監會主席郭樹清表示房地產泡沫化金融化勢頭已得到根本扭轉,似乎也顯示該板塊或出現大變化。

信任,投資者扛過深蹲的法寶

從上述兩例中其實不難看到,擁有一套成熟且經過驗證的投資框架與方法,對於避免受市場短期波動影響極為重要。當對自己的研究結果深具信心時,無論是面對冷門逆市出手,還是面對市場波動堅定持有,都會變得更容易。

當然遺憾的是,在研究方面,絕大多數普通投資者難以形成穩定的框架,因此面對市場大跌時的“心虛”也不難理解。而投資於主動型權益類基金,正是讓優秀基金經理幫我們做好研究工作。所以持有此類基金的信心來源,其實不是選股或擇時,而是基於對人的信任。

幸運的是,找到優秀基金經理,可能比選出好股票容易一些。基於長短期業績進行篩選是一種基本方法,而根據品牌來初步選擇也是一種可行的方法。

比如在主動權益類基金方面,近年來在華夏基金旗下,就培養了相當一批個人實力超強、個人風格強烈的中生代基金經理,鍾帥和李彥都是其中較有代表性的人物。

華夏基金在業內最早提出“研究創造價值”的投資理念,以多策略為核心構建投研團隊。經過近些年的發展,從依靠明星基金經理單打獨鬥,逐漸形成依靠強大投研體系團隊化作戰的平台。當前這批崛起的中生代力量,都有自己獨具特色的研究與投資方法,並在長期的牛熊週期中得到打磨與驗證。

因此對投資者而言,其實信心同樣來自研究。如果能在買入主動型基金前做足功課,對基金經理有足夠的信任時,能夠熬過市場“深蹲”等到“起跳”,其實並不是很難。