你還記得一家叫唯品會的網站嗎?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-03-15 08:04

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

最近這幾年,電商行業的主題詞,似乎只剩下阿里、京東、拼多多,以及正異軍突起的短視頻帶貨(抖快)。“唯品會,一家專門做特賣的網站。”這樣一條曾經洗腦過無數年輕人的slogan,已經許久沒有聽到過了。

唯品會(NYSE:VIPS),現在過得怎麼樣?

01

用户停滯

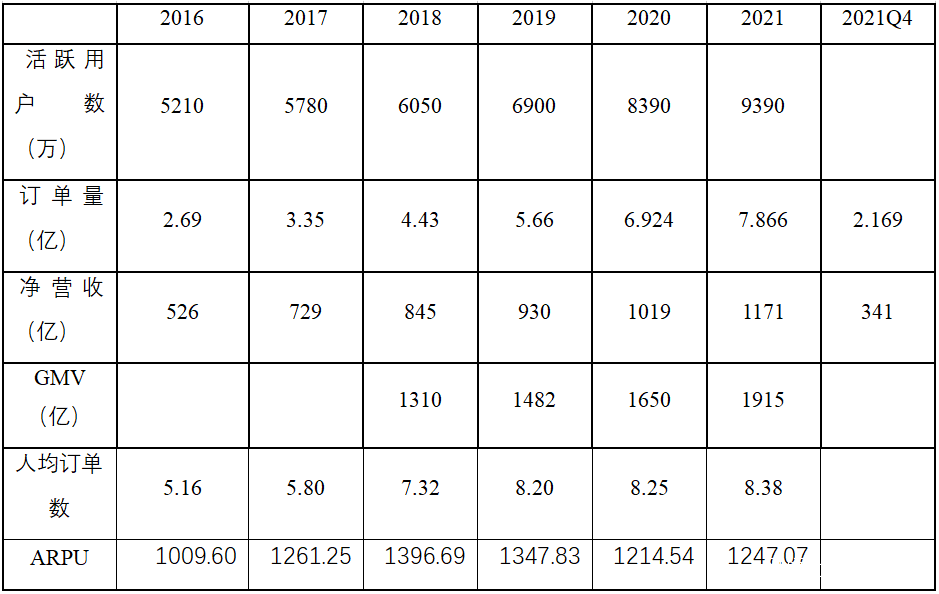

2月23日,唯品會發布了截至12月31日的2021年第四季度及全年財報。整個2021年,唯品會淨營收為人民幣1171億元,與2020年的人民幣1019億元相比增長14.9%。淨利潤為人民幣47億元,較20年59億元已有所下滑。特別是第四季度,總淨營收為人民幣341億元,而上年同期為人民幣358億元,營收已經開始下滑,淨利潤為人民幣14億元(約合2.220億美元),而上年同期為人民幣24億元。

同時,唯品會預計,2022年第一季度總淨營收將達到人民幣270億元至人民幣284億元,同比下滑約5%至0%。財報披露當日,股價下跌11.89%,這一結果,被認為是唯品會已經陷入增長瓶頸。

究其原因是客户增長的停滯,2021年全年活躍用户數量同比增長12%,從2020年的8390萬增至9390萬。總訂單同比增長14%,導致訂單量從2020年的6.924億分增至7.866億,與收入增長基本持平,而2021年第四季度活躍用户數量為4920萬,上年同期為5300萬。總訂單為2.169億份,而上年同期為2.273億份,活躍用户和訂單數均有所下滑。

回顧唯品會一路的增長情況,可以發現,2018年以前,收入增長主要源於用户數和ARPU帶來的雙增長;而2019年至今,增長基本來自於活躍用户數的增長,活躍用户數增長的停滯甚至萎縮,是唯品會增長困境的主要原因。

02

破局攻略

面對瓶頸,唯品會首先放棄了通過加大費用拓展新用户的選項,而是將精力用於客户留存和擴大公司的svip上來。面對超級VIP等高價值核心用户,在提供全年自營商品免郵、免收退換運費、自營商品“折上9.5折”等增值服務的基礎上,以及24小時不間斷服務人工客服。

2021年,唯品會核心SVIP活躍用户數同比增長50%,其線上淨交易額佔比達36%,SVIP用户全年ARPU達到非SVIP的8倍左右。由此可以推斷出,公司21年svip貢獻淨營收421億,佔活躍用户比重4.5%,按照21年9390萬的客户計算,則SVIP達到422萬,人均arpu1萬左右。

SVIP計劃始於18年,彼時將業務重點重新定位到服裝類別的唯品會即有提升客單價,聚焦於高價值用户的發展想法。但也就是從18年開始,唯品會的arpu值至今並沒有顯著的提高,比較值得擔憂的是,由於svip本身的高折扣率和優質服務,導致這一羣體的毛利率會低於非svip,免費退換貨的政策也導致退貨率也會高於普通用户。

從公司運營數據可以看出,公司的淨營收/gmv近幾年的在持續走低,説明公司的退貨率是在走高的,這無形當中,就會使公司維持較高的履約成本。同時,由於對非頭部客户的費用投入降低,在一定程度上,也會減少對於普通用户的吸引力,導致活躍用户減少。

唯品會定位的服裝,化妝品特賣平台(“名牌折扣+限時搶購+正品保險”),與高ARPU值顯然天然有些不匹配,每年將1萬元,用於在單一平台採購服裝,化妝品等用品的用户,天花板料想也不會很高。

從這點,我們就可以看出,轉向SVIP,本質上是應對流量見頂,電商,直播激烈競爭背景下的一次瘦身,為唯品會的業務和用户聚焦打基礎,是一種保守化的策略,而且從目前來看,唯品會也難以實現其最初的想法。

公司選擇保守的發展策略,從側面也體現了其已經度過了發展的快速期,步入了發展的成熟期。市場股價對於公司的反應,目前7倍左右的pe,恰恰是從一個成長股,轉為一個成熟公司的體現。

那麼,唯品會未來能否保持一個較低而穩健的增長?

03

特賣的本質

唯品會所依靠是“名牌折扣+限時搶購+正品保險”的特賣電商模式。將品牌商的積壓存貨,以一個較低的折扣(1到7折)進行特賣。最早起源於在美國,這一模式叫做奧特萊斯(Outlets),“工廠直銷店”專門處理工廠尾貨。後來逐漸彙集,慢慢形成類似Shopping Mall的大型Outlets購物中心,並逐漸發展成為一個獨立的零售業態。

後來,在歐洲出現了將這一模式搬到線上的公司,2008年,國內的限時搶購模式興起,這些網站中,唯品會於2012年登陸紐交所,與競爭對手拉開距離。以“真品”、“名品”、“折扣”為特色的各品牌網絡特賣活動是其吸引用户的主要亮點,每個品牌特賣會持續時間為7-14天。同時,堅持7天無理由免郵費退還,快遞上門取件,以及明顯的折扣優惠,給予唯品會用户較好的客户體驗。

基於此,唯品會可以以較低的成本,通過客户間相互介紹的方式獲客,再加上,特賣本身也是一個不錯的生意,唯品會自上市以來,多年保持20%左右的毛利率以及4%左右的銷售費用率,截至2021年6月30日,唯品會已連續35個季度實現盈利。

好生意自然也並非唯品會一家在做,早期就有多品類閃購網站的競爭,比如俏物悄語、聚尚網、上品折扣,目前來看這類企業的規模已經和唯品會相差甚遠,後來,有當當網上線的服裝尾貨特賣頻道"尾品彙",與"唯品會"諧音;京東商城推出"閃團"業務, 1號商城推出"名品特賣",天貓也早已於2011年8月推出"品牌特賣"。

然而,同類的線上電商平台,卻未能撼動唯品會的競爭地位,究其原因,唯品會能夠做好這一門生意,是依靠:

資源:需要具備足夠優質的品牌合作資源,2020,唯品會與 2.1萬多個品牌合作伙伴合作,這些品牌佔總收入的比例都沒有超過3%。同時還與500家品牌合作伙伴合作,專門為唯品會在線平台開發商品。

品牌和產品選擇:具備 1300人的專業品牌選擇人員依靠特定的選擇指南,根據消費者數據偏好的選品能力。還擁有一支專業的營銷團隊,優化品牌結構和產品結構,以及一套完整的基於特賣的CRM系統和數據分析方法論。

庫存管理和質量控制:長期合作關係的品牌,我們通常不會為我們購買的產品支付任何押金。檢查所有交付到我們物流中心的產品,拒絕或退回不符合我們的質量標準或採購訂單規格的產品。

退貨政策:七天內無條件退貨的權利。只要產品是未使用、未洗滌、未磨損、未損壞,並且處於原始包裝和原始狀態。為方便退貨服務及提升顧客體驗,我們提供挨家挨户上門收取並免費退還,不收取任何服務費或倉儲費。

客服:2000人的專業客服團隊。7*15小時服務。

因此,唯品會的護城河,就來自於其依靠線上特賣的獨特運營能力。同時,唯品會聚焦於服裝特賣的清晰定位,服裝類產品具備天然的低行業集中度,高毛利的特點,在客户定位上,唯品會的客户是追求性價比的新中產人羣,注重品質的同時考慮價格,這是其他的電商平台很難完全複製的。

04

兩點隱憂

對於唯品會的隱憂,主要來自於兩點。

一是數字化的不斷發展,導致服裝廠商可以直達消費者的能力增強,特別是C2M的出現,導致廠商直達消費者的能力增強,從而從根源上消滅尾單和尾單市場,那麼,這是真實情況嗎?

筆者選取了重點品牌類上市公司的存貨數據(由於服裝行業特點,其中90%以上為生產滯銷產品,將來會計提跌價準備),從數據來看,除了營收不斷下滑的幾家公司,其餘公司,均未顯示出因為數字化導致存貨與尾單減少的問題。

第二個隱憂則來自於直播帶貨:

抖音直播帶貨GMV劍指萬億,快手全年GMV目標6500億,其中,服飾是直播帶貨最大的品類,面對直播代貨的快速增長,它會對於唯品會造成影響嗎?

這個問題,我認為要回歸常識,唯品會的核心競爭優勢,來源於其依靠依靠特賣的強運營能力和品牌定位,那麼在短視頻時代,這一優勢是否還有效?

算法推送解決了定位和人羣的問題,直播帶貨相當於將選品的分發到海量的各個主播手中,而依靠私域流量做尾單的生意早已有之,直播帶貨更方便的將它引入了線上並補充了平台的運營能力,再加上一個很關鍵的問題,購買是一種偏感性的行為,折扣並不是購買的最終決定因素,而衝動感性的部分比例反而不容小覷,這一點,圖文電商就自然落後於了直播電商的及時性和直接性。

迴歸本質的話,直播電商相比於圖文電商在運營上更具有優勢。因此,尾單市場的增量,極有可能被直播電商佔據,反映到唯品會來説,就是其流量和客單價的見頂,那麼的話,對於唯品會來説,將是一個很大的挑戰。

因此,現在還並非是討論唯品會是否貴與不貴的最好時候,雖然7倍左右的pe,意味着公司只要可以保持與GDP同步的增長,也是很便宜的,如果可以維持當下的現狀,也是不貴的;但目前的情況,需要重新等待唯品會明確自身的定位和市場優勢,還是回到開頭,通過發展SVIP的方式能否實現,還需要打一個問號。