旭輝控股集團:曾6天跌去51%,瑞銀報告看空_風聞

财经九号院-2022-03-16 20:33

來源:財經九號院

作者:胖虎

股價頻頻暴跌,資本市場”我不聽“

瑞銀證券下調評級,推看空報告

公開層面的財務數據何以這麼好看

3月14日,旭輝控股集團(00884)發佈公告稱,公司全資附屬公司旭輝集團股份有限公司(旭輝中國)於2022年3月11日發行規模為人民幣10億元的2022年度第一期中期票據,票面利率為4.75%,期限由2022年 3月14日起計四年。

朋友圈也有機構人士發佈熱烈祝賀的海報。只不過當天旭輝控股的股價着實給澆了一盆冷水:暴跌19.95%!

雖説旭輝股價的暴跌有其行業因素,但即便身處看空輿論漩渦的碧桂園,當天也才跌了18.88%。

1

努力證明“我很行” 資本市場“我不聽”

有意思的是,最近幾天,旭輝控股集團集中性發布了多條公告,似乎在通過各種努力證明“我很行”、“我沒問題”。

如:

3月8日,旭輝控股集團公告披露,2月28日至3月7日期間,公司累計購回本金總額7040萬元於2022年4月到期、年利率6.70%優先票據,相當於原定發行該等票據的本金總額4.4%。截至公告日期,已累計回購該票據1.19億元,佔該票據的本金總額約7.46%,剩餘票據本金14.81億元。

緊接着3月9日晚間,旭輝控股集團公告稱:

提前償還於2022年3月21日到期的8億境內債“18旭輝01”,同時,公告一併透露旭輝集團與平安銀行簽訂了《銀企戰略合作協議》,根據協議,平安銀行將授予旭輝人民幣50億元併購融資額度。

從旭輝控股集團近日頻頻發佈的公告來看,無論哪一則都是利好,在行業“倒春寒”的情勢下實屬難得。

只不過尷尬的是,旭輝控股集團的股價從3月8日起連續6個交易日都大跌,繼3月14日暴跌19.95%後,3月15日再度暴跌22.35%,創下近期單日跌幅紀錄。短短6個交易日旭輝的股價已累計跌超51%;

3月17日旭輝當日繼續低開低走,至上午收盤時跌幅達11%,若非午間金融委會議內容的利好刺激轉跌為升漲幅超20%,全天走勢可想而知。

旭輝明明面上利好不斷,股價卻飛流直下。一方面是旭輝的“我很行”,另一方面卻是資本市場的“我不聽”,老話講“事出反常必有妖”。旭輝股價暴跌的背後到底有何資本看空的邏輯?

2

瑞銀一紙報告看空

就在作者根據公開資料研究旭輝控股集團的財務狀況時,濃眉大眼的瑞銀證券在北京時間15日發佈了一份針對旭輝控股的重磅報告。

朋友調侃,這份看空報告我寧願相信是渾水做的,怎麼濃眉大眼的瑞銀最近也來“做空”內房股了?

去年11月,瑞銀髮表研究報告稱,進一步下調世茂集團目標價由10.9港元降至8.7港元,維持沽售評級,表示由於世茂明年有較大償債需要,擔心其可能會進行配股,帶來約20%股權攤薄。

與此同時,瑞銀還認為,世茂因未新增太多土儲,2022年合約銷售額將按年下跌20%,同時項目降價銷售料對利潤率帶來壓力,相應將2021至2023年每股盈利預測下調10%至24%等等;

隨後,美銀證券也加入了看空大軍,果然“非我族類……“

這一次,瑞銀的研究報告,將旭輝控股股票的評級由“買入”下調至“中性”。

瑞銀對旭輝2021年半年報中披露的400多個項目進行了股權分析,發現:

旭輝有80%的項目(按未售建築面積)是非全資擁有的;

非全資項目中,估計旭輝、民營開發商、國企+香港開發商、金融機構的持股比例分別為44%、38%、12%、6%。

在民營開發商38%的股份中,有5%的比例由違約和風險開發商持有,18%由有未償還債券的民營開發商持有,另外15%由無債券的民營開發商持有。

同時瑞銀表示,截至2021年上半年,公司只有35-45%的項目被合併到旭輝的資產負債表中;公司有總計600億至900億元人民幣的表外債務,大部分是未合併在公司資產負債表上的項目級建設貸款。

至於詳細的評級及研究內容,建議去參閲瑞銀的英文原版報告。

一石激起千層浪,瑞銀的報告也成為旭輝15日股價大跌的重要因素之一,但截至目前未見到旭輝方面對瑞銀的評級下調以及表外負債等問題做出公開回應。

市場方面,以目前風險偏好來看,瑞銀的報告有可能進一步發酵,包括有可能影響評級機構的判斷、機構的持倉等等。

3

財報層面數據為何好到爆

在瑞銀髮布研究報告之前,旭輝控股集團的財務報表情況可以説在行業內是非常好看的,部分票據的融資成本甚至低於世茂、新城等優秀民營房企,可能僅次於龍湖、萬科、碧桂園等極少數的幾家。

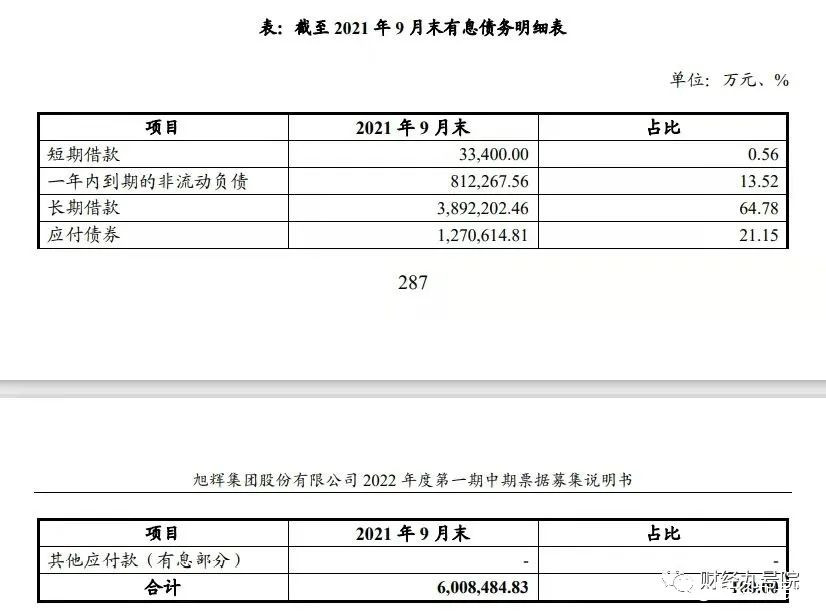

比如,在前不久發佈的《旭輝集團股份有限公司2022年度第一期中期票據招募説明書》裏面,其數據顯示,2017年至2020年及至2021年9月末,旭輝集團股份有限公司(旭輝控股集團境內主要子公司,以下稱旭輝中國)合併報表口徑資產負債率分別為 79.68%、76.27%、75.65%和 76.19%,,此前三年逐步下降,且去年前三季度也僅略有增加,但仍處行業較低水平;

又比如,截止到去年9月末,旭輝中國的應付票據(商票、銀票)僅有21.45億元,600億的有息負債中,短期借款僅有3.34億元,一年內到期的短期債務、長期債務和應付債券之和也僅有84.5億元;旭輝中國的長短債比實在是太優秀了。

(數據來源:2022年中票募集説明書)

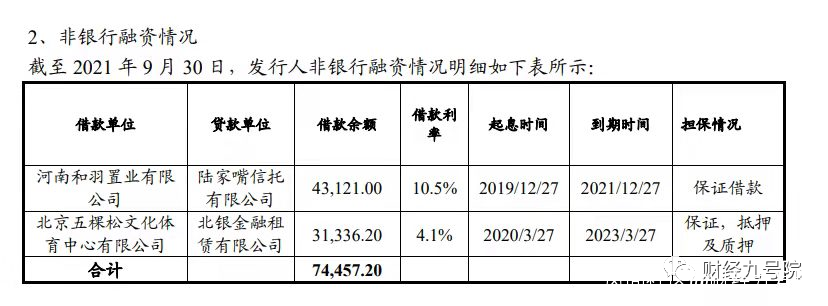

再如,根據中票募集説明書中關於銀行借款的詳細名目,作者統計出,旭輝中國2022年全年到期的銀行借款僅為98億元,其中自3月至12月底到期的銀行借款90億元;

而非銀融資僅有陸家嘴信託一筆4.3億元和北銀金融租賃一筆3.1億元,且陸家嘴信託的融資去年底就已到期。其餘的存續融資就是境內債了,這些信息公開資料都能查詢到。

(數據來源:2022年中票募集説明書)

(數據來源:2022年中票募集説明書)

看完了旭輝中國的中票募集書,我當時腦袋瓜嗡嗡的,旭輝中國作為旭輝控股集團主要的業務主體,它的負債率、到期銀行借款數額,以及非銀融資等數據,也實在是太優秀了,靠着這麼點融資,旭輝控股集團把銷售規模做到了2000億+,業內恐怕無出其右了。

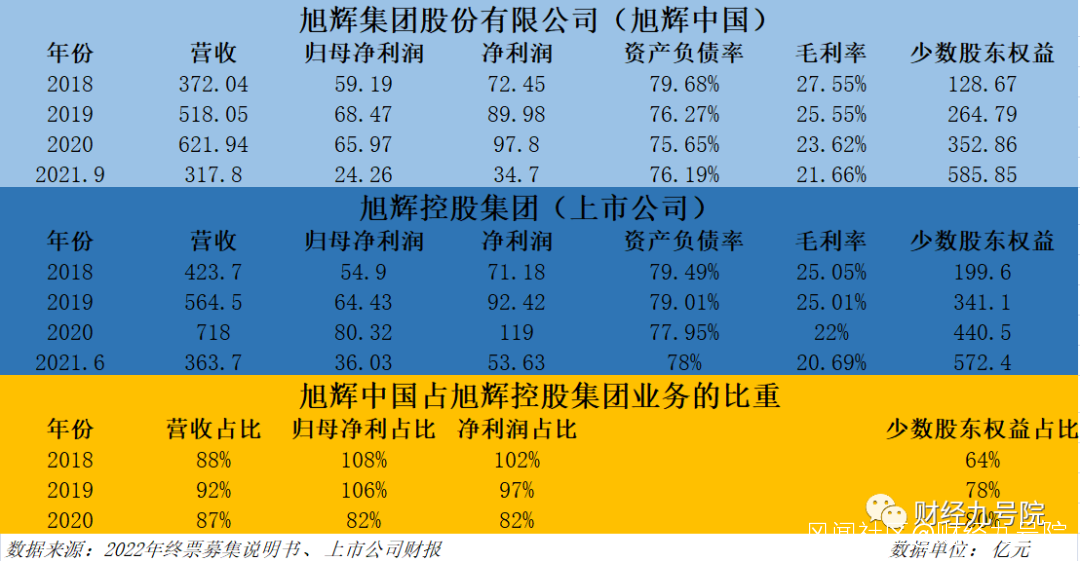

要知道,旭輝中國的業務體量在旭輝控股集團中的佔比是不低的。作者做了下統計:

從上圖中我們可以看出,2018年至2020年,旭輝中國的營收佔整個旭輝控股集團的87%以上,淨利潤和歸母淨利潤佔比也在82%,甚至100%多,而旭輝控股的少數股東權益,到2020年底時,也有80%的少數股東權益在旭輝中國。

也就是説,在過往的2018至2020年,上市公司旭輝控股集團起碼9成左右的業績或者説體量,是來自旭輝中國的。

不過奇怪的是,這種情況在2021年有所變化,如營收和淨利潤方面,旭輝控股集團半年度的業績,要比旭輝中國三季度的還要多,

也就是説旭輝控股在半年度時,其營收和淨利潤有相當大的部分是來自於旭輝中國以外的業績,説實話作者很好奇,旭輝控股集團還有哪些旗下公司能貢獻這麼大的業績體量和淨利潤。

回到此前的話題,既然旭輝中國基本上就是旭輝控股集團的主要業績來源,那麼應當也是主要的融資主體,但僅僅600億左右的有息負債,能否帶動旭輝2000億+的銷售規模,這不得不讓人思考其中的合理性,畢竟業內同等規模的房企都沒有這麼優秀。

那麼其他的負債呢,剩餘不到2成業績體量的公司來承擔?

END.