委託第三方暴力催收,微眾銀行登上投訴“黑榜”_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-03-16 18:20

3月9日,深圳銀保監局公佈了關於2021年下半年銀行業消費投訴情況的通報。2021年下半年,深圳銀保監局共收到轄內銀行業金融機構消費投訴16900件,其中,深圳前海微眾銀行2347件。

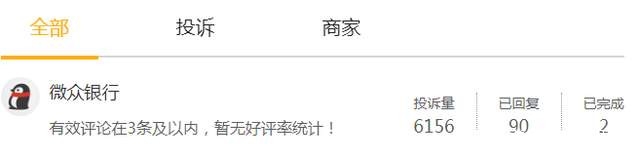

在新浪黑貓投訴平台上,截至目前微眾銀行的投訴量已達6156條,此前還登上該平台金融支付領域黑榜周榜榜首。

不過,值得注意的是,在黑貓投訴平台多達6135條的投訴中,微眾銀行已回覆的僅有90條,僅完成2條投訴。

暴力催收、言語威脅

暴力催收、言語威脅

查看投訴內容可以發現,不少用户都在反映微眾銀行存在暴力催收的行為,通過言語威脅的方式催收債款,例如打電話騷擾朋友、家人,短信恐嚇等。

2月24日,該位用户投訴稱:微眾銀行we2000逾期前我多次主動聯繫此平台協商還款,無果後此平台催收多次打電話來威脅我,騷擾我通訊錄,還給我發威脅短信,打完電話問哪裏的平台一直不説話就問我還不還錢,不還錢就讓我家裏親朋好友都知道,語氣非常惡劣,工號和哪裏的催收一概不回答,麻煩有關部門儘快處理這種違法公司。

同時,還有用户投訴表示微粒貸授權給第三方平台暴力催收。

同時,還有用户投訴表示微粒貸授權給第三方平台暴力催收。

從投訴內容來看,該用户應該是醫院工作人員,其所在單位科室、同事均接到多個騷擾電話,在其表明還款計劃後仍被騷擾恐嚇。

類似的投訴大量存在,還有用户稱因微粒貸找第三方進行催收,公司同事、主管收到電話轟炸,導致公司要求其自動離職。

更有用户表示,自己欠款還未到期便收到了微眾銀行的催收電話騷擾。其反映道:“沒有到期,連續兩個月天天機器人電話兩三個,短信,微信提醒天天都有”。

更有用户表示,自己欠款還未到期便收到了微眾銀行的催收電話騷擾。其反映道:“沒有到期,連續兩個月天天機器人電話兩三個,短信,微信提醒天天都有”。

實際上,一年前針對暴力催收的投訴情況,微眾銀行就有過表示:會繼續針對用户投訴的內容進行優化,持續加強催收行為的規範性,根據出現逾期用户的實際情況,進行專案服務,從源頭上避免投訴的發生。”

但從現在的情況來看,微眾銀行的催收行為規範性並沒有明顯的改善,投訴依然在發生。

據悉,“微粒貸”是微眾銀行面向微信用户和手機QQ用户推出的純線上小額信用循環消費貸款產品,於2015年5月在手機QQ上線,9月在微信上線。該產品採用官方邀請制,受邀用户可以在手機QQ的“QQ錢包”內以及微信的“微信支付”內看到“微粒貸”入口,可獲得最高20萬元借款額度。

暴力催收成投訴焦點

暴力催收成投訴焦點

此外,據粗略統計,3月份以來數百條新增的消費投訴中,和催收違規行為有關的超過一半。

微眾銀行的催收亂象,或可從此前其合作的成都鴻智金融科技有限公司(下稱“鴻智公司”)多位高管因侵犯公民個人信息罪被判刑的相關文書中窺見一二。

成都市武侯區人民法院披露的《陳莉、程鵬輝、李昱臻等侵犯公民個人信息罪一審刑事判決書》顯示,鴻智公司成立後,接受微眾公司等金融機構的委託開展電話催收業務。

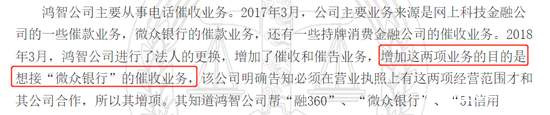

據該公司董事長陳某供述,鴻智公司主要從事電話催收業務。2018年3月,鴻智公司進行了法人的更換,增加了催收和催告業務,增加這兩項業務的目的是想接“微眾銀行”的催收業務。“微眾銀行明確告知必須在營業執照上有這兩項經營範圍才和公司合作,所以增項。”

但在2019年,該公司因非法獲取公民個人信息進行催債被查。案發後,包括董事長、法人代表在內的管理層均被判刑。

但在2019年,該公司因非法獲取公民個人信息進行催債被查。案發後,包括董事長、法人代表在內的管理層均被判刑。

法院審理時,據鴻智公司催收員趙某供述,在催收過程中,分為幾種模式,第一辱罵、第二威脅、第三是P圖、第四是騷擾。其中,騷擾就是用網絡上購買的黑卡對欠款人和親朋好友一直打電話、發短信。趙某稱,“每個項目主管都會要求打騷擾電話,每個催收員都會這麼幹”。對於罵人、威脅、P圖,其覺得30%的催收員都存在類似行為。

法院予以確認的證據也證實,從鴻智公司扣押的催收系統硬盤中,提取到大量借款人的個人信息。員工毛某供述表示,鴻智公司內部的系統“鴻智系統”上有甲方公司給鴻智公司案件的具體信息,每個甲方公司的案件信息都不一樣,大致包括債務人的姓名、身份證號碼、電話號碼、錢款金額、借據號等,其只知道“微眾”“招聯”“錦程消費”這三個項目是導入公司系統的。

該公司法定代表人程某某供述稱,據其所知,微眾銀行每月會發給鴻智公司1000條左右的欠款人信息,從2018年3月和微眾銀行合作以來公司共收到大概有12000條左右的欠款人信息。

員工張某負責跟甲方公司對接催收項目的業務以及核對催收員的考勤。據供述,其在鴻智公司上班期間,負責了三個項目,其在這三個項目中的催收員平均每個項目有30個人左右,每人一天打100個催收電話,一個月30天,打了至少16個月,至少打了1440000個催收電話。

法院認為,在電話催收過程中,鴻智公司催收人員對欠款人及其通訊錄中的無關聯繫人,有通過採取辱罵、威脅、短信、電話轟炸、發送P圖等方式以迫使欠款人還款的行為,造成較為惡劣的社會影響。

而對於員工“暴力催收”的行為,該公司董事長陳某辯解稱,公司有相關規定禁止催收員採取辱罵、威脅、短信轟炸、P圖、發送警告圖片給欠款人及其相關聯繫人的規定,每個進入公司的員工都會給他員工守則,守則上有這些規定,至於催收員個人的行為,其只能從公司制度上管理,不可能管理到每個人身上。

實際上,員工的“明知故犯”很大程度上和催收成功後的高額回報有關。

判決書顯示,鴻智公司的盈利模式分為兩種:債務沒有超過30天的叫催告業務,超過30天的叫催收。催告業務收費方式是按每人每月每台席,甲方公司按每人每月每台席支付1萬元給鴻智公司,公司向員工每月支付4000至4500元。催收業務收費則是按逾期天數的增加而增加,逾期30天至60天,催收成功可以提成10%左右,逾期60天至90天,催收成功可以提成20%左右,逾期半年以上,催收成功可以提成50%左右。

如此高的提成,成為鴻智公司催收人員“鋌而走險”,對欠款人及其通訊錄中的無關聯繫人進行暴力催收的根本原因。

信用減值損失曾一年內翻倍

信用減值損失曾一年內翻倍

官網顯示,微眾銀行於2014年12月獲得由深圳銀監局頒發的金融許可證,是國內首家開業的民營銀行。

該行2020年年報顯示,報告期內,微眾銀行營業收入198.81億元,同比增長33.69%;淨利潤49.57億元,同比增長25.50%。信用減值損失61.52億元,同比增長11.47%,2019年末為55.20億元,而2018年末,該數字僅為25.94億元。截至2020年末,該行資產總額3464.30億元,同比增長18.95%。

資產質量方面,截至2020年末,該行不良貸款率1.2%,較2019年末下降0.04個百分點,但撥備覆蓋率431.26%,較上年末下滑13.05個百分點。在資本充足率指標方面,該行2020年末核心一級資本充足率、一級資本充足率、資本充足率為11.36%、11.36%、12.41%,分別較2019年末下滑0.48、0.48、0.49個百分點。

而關於該行的“微粒貸”產品,年報顯示,截至2020年末,微粒貸約80%貸款客户為大專及以下學歷,約78%從事非白領服務業或製造業,筆均貸款8000元。

結語

結語

目前,社交平台上仍可以看到不少關於微粒貸的廣告,多以一段文字加上一張配圖的形式出現。

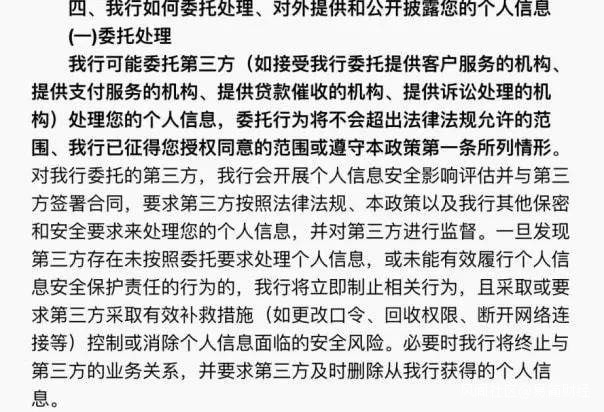

點擊微粒貸入口,在今年1月19日更新的微眾銀行隱私政策V1.3中可以看到關於委託處理、對外提供信息給第三方的規定。微眾銀行明確提到:我行可能委託第三方處理個人信息,委託行為將不會超出法律法規允許的範圍……並對第三方進行監督。

點擊微粒貸入口,在今年1月19日更新的微眾銀行隱私政策V1.3中可以看到關於委託處理、對外提供信息給第三方的規定。微眾銀行明確提到:我行可能委託第三方處理個人信息,委託行為將不會超出法律法規允許的範圍……並對第三方進行監督。

不過,從現實狀況來看,微眾銀行似乎並沒有做到隱私政策裏所承諾的,委託第三方催收方式的合法合規性仍然存在爭議。

不過,從現實狀況來看,微眾銀行似乎並沒有做到隱私政策裏所承諾的,委託第三方催收方式的合法合規性仍然存在爭議。