存量項目改造的成本管理不是一味的省錢! | 城市更新_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-03-16 15:11

作者 | 融科資管

視覺 | 張愛

責編 | 韓瑋燁

與單體建築、綜合片區相關的城市更新項目的熱度逐漸升高,**尤其是產權清晰、租約明確、具備改造條件的單體建築,**隨着大宗物業交易日漸活躍而成為眾多資本機構的關注方向。

根據戴德梁行發佈的數據顯示,**2021年北京大宗交易市場成交一共53宗,成交金額達到652億,**達歷史次高水平,其中投資型買家佔比達到81%。

對於投資型買家而言,這類存量商業項目大部分情況下為提高租金水平和租户質量,必須對物業原始規劃和經營業態進行全方位的改造更新。在項目改造的實施過程中,成本的管控是項目控制主線之一,也是影響以下項目評價指標的關鍵因素:

項目投資回報率ROI = NOI提升/改造成本

資產價值提升VA = NOI提升/資本化率(Cap rate)

NOI提升:改造後預期租金提升和成本節約

成本管理系統的閉環:

與標準化可複製追求規模化效益的新建商業項目不同,存量商改項目本質上是非標準化的業務,受建築本體及運營現狀的限制,需要針對每個項目量體裁衣,制定改造升級方案。因此,**成本管理的目標不是一味的省錢,而是追求投資效益的最大化,**包括實現經營利潤和資產增值的最大化。

總結我們以往實施項目的經驗,房地產項目的成本管理模式仍然適用,但在各階段的關鍵點和重點的把控上,又有所不同。

我們把這一過程以下面的流程圖示意,並對關鍵環節詳述説明。如果能把事前的成本策劃做深做透,事中分階段對不同關鍵點進行專業精細化落實,事後及時覆盤總結,自然就對整個項目成本管理目標的實現心中有數。

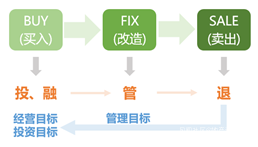

成本管理系統的閉環

01

確定經營目標

——以“做生意”的視角看項目

存量商改項目的盈利核心點簡單來説就是**“買入→改造提升→賣出”,即“投、融、管、退”,**具體來説就是瞄準市場機會以相對低價獲取問題資產,通過解決問題和梳理商業定位,以項目改造效果、成本、進度的最優化平衡,實現運營效益的提升,進而提升資產價值,在資產退出時溢價獲利。

這套商業邏輯的關鍵點是“資產退出時溢價獲利”,要實現這一目標,就必須以“做生意”的視角看項目,在項目獲取時就深入調研項目所在區域的市場情況和真實需求,以銷定產,確定科學的項目經營目標。

因此,項目經營目標雖然在項目獲取階段是基於市場、方案、經驗等各種不確定因素假設確定,**但它的重要意義在於“以終為始”,**反推確定了收入、成本、息税費、時間進度等大項要素的基本控制目標。

以“做生意”的全局觀視角客觀分析確定的經營目標,對於投資人來説是投資目標,對於資產管理人來説則是項目綜合管理目標。

成本管理目標僅是項目經營目標的一個核心要素。

一般情況下,項目經營目標確定後,成本管理目標的高限額也隨之確定,它不是核算出來的,而是倒推的結果。

02

確定成本重點

********——****以“看商品”的維度定方案

項目獲取後的改造方案設計階段,成本管理目標需要通過成本策劃落到顆粒度更細的控制要素上,也就是成本科目與合同。

與傳統銷售型房地產不同,**存量商改項目必須在設計的環節就充分考慮招商運營市場的需求,**從項目使用者,也就是目標客户的定位出發,以“看商品”的維度反推出產品標準和設計方案,以及如何與後期的運營結合。例如,如果要改造的寫字樓物業周邊商鋪開門較晚或較少,那麼設計配套商業時就需考慮全時段商業的引入和運營需求,以確保可滿足租户常規需求,提高物業的競爭力,拉動整體招商。

特別需要注意的是,在存量商改項目中,**建築、空間及設施的優化改造是實現項目投資邏輯的載體,**所有項目管理決策及動作均應圍繞實現投資收益的目的。

改造效果的投入與改造成本的控制存在衝突矛盾,為避免過度投資,需要項目管理團隊圍繞項目定位,對物業的軟、硬件多方比較權衡,**確定核心亮點。**按照好鋼用在刀刃上的原則,項目的核心亮點一般也是成本支出的大項。

**成本策劃的核心就是通過與設計互動確定成本重點。**總結以往項目經驗,提升存量商業資產價值,一般着力於以下幾方面的改造升級:

1

**通過商業業態、功能的調整,**提升物業經營坪效及運營穩定性。

2

根據新定位新功能對建築場地交通、園林、外立面、內部空間進行重新梳理和更新,這幾項更新對建築品質、使用舒適度提升明顯。內部平面、功能及得房率也是不能忽視的重點。

3

**機電系統的更新,**特別是電力系統的容量充足、電梯等候時間的縮短、室內空調及空氣質量的改善、智能樓宇系統(包括環境控制、照明控制)等新科技的應用,會給建築使用功能、舒適感和現代感帶來質的飛躍。

4

**獲得綠色建築評價認證,**如LEED認證或WELL認證,提升建築低碳環保、健康品質等級。

不難看出,上述各項都與最終用户的日常使用感受息息相關,自然也是設計方案與成本管理的重點。

另外,**成本管控不能忽視的一項是結構加固成本。**由於結構設計規範的修訂更新,為實現上述改造升級內容,目前大部分存量商改項目都不可避免的涉及到結構加固工程。由於建築拆改方案對結構的影響各案不同,設計單位對設計規範的理解把握和加固方案的科學合理性對結構改造成本影響較大,因此這也是成本管理必須重點關注的項目之一。

03

確定合作資源

****——以“找對象”的思路組團隊

具有傳統房地產經驗的團隊初次涉足存量商改項目,可能都會發現,原來擅長做大規模高週轉的合作伙伴能夠快速適應存量商改項目的並不多。

存量商改項目一般規模不大,施工週期短,大型房地產施工經驗較多的單位出現拆改變更洽商較多,結算價格並不低,甚至會出現成本失控。

**導致這種情況的一個重要因素就是與新建項目的“一張藍圖繪到底”不同,**改造項目受現場已存在的各種條件限制,並不能實現100%照圖施工,需要根據現場實際情況,邊改邊幹。

因此,具有現場二次深化設計能力,能夠與設計單位及時充分溝通,實現先優化再施工、避免反覆拆改無效投入的合作伙伴更具有成本優勢。

“

與“找對象”類似,適合的才是最好的。

針對存量商改項目的特點,在滿足專業要求的基礎上,價值觀一致,具備優化設計能力,能夠快速反應,擅長跨專業溝通的合作單位更適合加入項目改造團隊。

因此,在成本策劃的供應商/承包商落實環節,**選擇適合改造項目特點的合作單位資源,**避免施工過程大量拆改返工消耗,是實現成本有效控制的關鍵點之一。

04

確定合約規劃

****——以“幹特長”的原則做分工

**確定合約規劃,切分合約界面,是成本管理目標落到實處的關鍵環節。**合約規劃沒有一定之規,與項目管理團隊的管理精細度直接相關,與可掌握的合作資源是因果關係。通常情況下是按照行業內的專業資質和分工劃分,比如:電梯必須由電梯廠家授權的單位供貨安裝。

用專業的人做專業的事,以“幹特長”的原則做分工可以有效減少合作單位的學習成本或管理成本。

如某項目的總包單位(主要擅長室內精裝)配合度比較高,而室外園林工程量不大,項目管理團隊為減少現場管理協調難度,將工作內容增加到總包施工範圍。實施過程中就發現跨專業施工出現了基本常識性錯誤,拆改頻繁,工期延誤,還付出了學習成本,得不償失。

**科學合理的合約規劃是成本管理目標的具象表達,也是成本管理的總作戰圖,**需以此指導招標採購、合約管理,並作為動態成本分析與控制的依據。

需要注意的是,由於存量商改項目現場不確定性較大,經驗再豐富的成本管理者制定出的合約規劃也不會是一成不變的,**必須留有根據項目實施情況靈活調整的餘量。**房地產項目成本估算中常規的5%不可預見費比例對於存量商改項目來説是偏低的,需要根據項目的不確定性酌情增加。但無論如何調整,項目成本總目標的嚴肅性是毋容置疑的。

05

動態反饋控制

****——以“全打通”的流程控成本

成本管理的目的是為確保項目在成本管理目標內按時、保質、經濟、高效地完成項目的經營目標。通過成本策劃、成本估算、資源落實、合約規劃、過程管理、動態控制及總結覆盤等系統環節實現管理閉環。

在這個系統管理流程中,各個環節都需要動態反饋及時調整,才能夠保證進度推進的過程中及時糾偏,最終實現成本管理目標。

例如,發現作為項目亮點的外立面工程招標金額超出了合約規劃的目標金額怎麼辦?可以優化外立面的方案,也可以調整非亮點部分的方案,或者優化供應商資源渠道,甚至多管齊下……只有以“全打通”的全局觀籌劃管理整個流程,才能真正實現成本的動態反饋控制。

項目結束時的總結覆盤也是非常重要的一個環節,積累沉澱下來的經驗和數據將進一步提升管理團隊在新項目的成本策劃水平。

成本策劃是重點,控制設計是核心。

綜上所述,成本管理流程的重點在於前期成本策劃環節,核心實際是在控設計。設計是各專業最終實現的源頭,只有從設計階段能夠更好、更合理的控制成本形成,後端的目標實現才能夠有效執行,才能真正從價值層面實現項目經營目標。