160萬散户被嘲笑的背後_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2022-03-16 10:04

蔡洪波 | 文

數據顯示,A股市場的股民人數已經超過2億。2億股民,意味着背後關聯着上億個大大小小的家庭,意味着中國A股市場治理的成敗事關數億人的福祉!

最近10年,中國經濟繼續高歌猛進,2010年中國的GDP是6萬億美元,2021年已經達到17.7萬億美元,差不多增長了3倍。都説股市是經濟的晴雨表,上證指數又是A股的晴雨表。可是,10年來,上證指數竟如被施了魔法一樣,在3000點附近原地踏步,成為一朵亮麗的“奇葩”。

今天,我們的話題就從“奇葩”A股中的一支“奇葩”股票説起。

這家堪稱“奇葩”的公司叫京東方。公開資料顯示,在A股市場上持有京東方的散户接近160萬,是A股市場排名第一的散户集中營。

散户們為什麼會持有京東方呢?其邏輯很簡單——

一是行業龍頭,該企業在世界面板行業是名副其實的頭部企業,LCD面板的產、銷都位居全球第一,柔性LED面板的產銷為全球第二(僅次於韓國三星),妥妥的大白馬,“面板茅”,還是“國際茅”;

二是股價便宜,3月15日的收盤價為4.12元,也就是不到6毛錢美金,比大白菜還便宜。要是在美國或者中國香港股票市場,就是一隻“仙股”;

三是業績亮眼,動態市盈率只有6倍,2021年預告收入2200億元,比上年同期增長60%,預告利潤260億元,比上年同期增長超過400%。

這樣一份看起來讓人驚豔的成績單,為160萬散户帶來的是什麼呢?是股價毫無抵抗的“跌跌不休”,去年一年買入該股的股民幾乎被全線套牢,股價從最高時的7.5元已經跌去40%,而且看不到止跌的跡象。

160萬散户買入京東方,肯定是“覺得它有投資價值”。因為在去年還發生了兩件事——

一是京東方公告在二級市場回購自家股票,最高價不超過8.5元,隨後京東方的確用26多億元自有資金在二級市場回購了1.3%的A股流通股,回購最高價接近6元;

二是去年中期京東方曾以5.57元的價格向20箇中外機構投資者進行定向增發,獲得成功。由此可見,無論是股票市場上精明的機構,還是京東方的企業管理層,都一致認為京東方的股價是低估的,所以才會出現160萬散户“抱團”京東方,建立第一散户集中營的現象。

可怎麼着,所有這一切都不管用,人家照跌不誤,而且單邊下跌,非要將所有人的臉打得噼裏啪啦的。

與廣大散户的信任背道而馳,與正常的投資邏輯背道而馳,與中國經濟發展的大環境背道而馳,與企業的基本面背道而馳,A股市場的劣根性在京東方這支股票身上體現得淋漓盡致。

作為一個長期觀察中國製造業發展的媒體工作者,筆者認為,京東方這個企業具有太強的典型意義,它的身上既濃縮了中國製造業崛起的所有苦難和輝煌,同時也燭照了中國股票市場所有的混賬與不堪。

我們先來簡單看一下京東方這個企業的前世今生。

在京東方的發展之路上最為人熟知的故事就是台灣地區面板業的恩將仇報。

在全球面板行業,曾經是韓國、日本、台灣地區三分天下,中國大陸地區早期在該行業並無話語權。2008年,金融危機席捲全球,很多台灣面板廠一時間陷入困境。2009年上半年,工信部、國台辦組織大陸彩電廠商赴台採購液晶面板,金額高達44億美元,總量超過1200萬片,這是妥妥的手足情,患難伸手,是大陸同胞“惠台”的大禮包。然而台灣業界不僅毫不領情,還悄悄地聯合韓國人狠狠擺了大陸一道。

接下來的幾個月,韓國人壓縮對華出口,面板價格漲幅30%以上,台灣地區的廠家跟進韓國企業控產漲價,讓大陸的應用端企業叫苦不迭,主管部門更是憋了一肚子悶氣。其實,不僅在面板行業,在中國許多產業的崛起過程中,大陸業者都曾經歷過類似觸及靈魂的痛苦與屈辱。

中國的IT行業一直以來“缺芯少屏”,每年用於進口“芯”和“屏”的外匯比進口石油還多,關鍵是不僅花了錢還要受人家鳥氣,長此以往這如何得了?正是在這樣的背景下,大陸面板企業開始走上一條卧薪嚐膽、忍氣吞聲、自強不息的道路。而其中的代表企業正是京東方。

1998年京東方開始進入顯示面板領域,從北京經濟開發區一家瀕臨破產的企業,到成為世界面板行業的巨人,京東方的早期領導者王東昇帶領團隊篳路藍縷,披荊斬棘,長期在“死亡線”上掙扎,走過了一條堪比紅軍“長征”的驚心動魄的產業發展之路。

作為電腦、手機、電視、穿戴顯示終端等各類泛IT類產品的戰略性物資和核心部件,中國在面板行業決不能受制於人。面板行業屬於重資產,特別“燒錢”,一個製造工廠動輒投資幾十億幾百億。這些年來,北京、合肥、鄂爾多斯、成都、綿陽、重慶、武漢、蘇州、福州等多地政府都給予了京東方非常明顯的支持。這些地方政府分佈在中國的東西南北中,有的出錢有的出地有的錢地皆出。這樣的製造業投資大手筆讓人驚歎。

然而京東方並非一家“黑大傻粗”的純粹代工性製造企業。除了在工廠硬件上大舉投資,建立行業壁壘,相關資料顯示,京東方連續多年的發明專利申請量在世界科技企業中也名列前茅。截至2021年底,京東方累計可使用專利超7萬件,在年度新增專利中,發明專利更是超過90%。今年2月10日,世界知識產權組織公佈了2021年全球國際專利申請排名,京東方以1980件PET專利申請量位列全球第七,連續6年進入全球PET專利申請TOP10。

LCD面板全球第一、柔性面板全球第二,這就是現在的京東方。隨着以京東方為首的大陸面板業崛起,日本面板產業已經全面崩塌,台灣地區的面板業正在逐漸被邊緣化,擋在京東方前面的只有韓國三星的柔性面板這最後一級台階了。

中國產業界幾乎舉一國之力在幫助京東方崛起,京東方的崛起拉低了所有帶屏設備的成本,而且使面板行業一躍由花匯進口大户變成出口創匯大户,期間的跌宕起伏、陰謀與陽謀真的比電視劇還精彩。可以説,我們國產的電視機、手機、電腦、智能穿戴終端、汽車顯示屏等現在和未來能夠以極高的性價比在全球市場擁有巨大的市場和行業話語權,京東方居功至偉。

筆者認識一位京東方的鐵粉,10年前因為讀了一篇描述王東昇帶領團隊艱難創業的文章開始關注並逐漸買入京東方,京東方這些年在二級市場的表現,他幾乎沒賺到什麼錢。但他一直堅信:京東方是國之重器,買京東方,就是在賭中國的國運!

在產業發展史上令人蕩氣迴腸的京東方在股票市場上的表現讓人哭笑不得。上市多年,因為不斷大規模投資擴張,企業一直在虧損和微利的邊緣徘徊,又因多次定增擴充股本,股價長期與一些不三不四的垃圾股在一起“廝混”,股票的分紅更是聊勝於無。所以,京東方對它的股民是長期虧欠的,這些年對A股投資人的回報基本停留在精神層面。

好在20多年如一日的奮鬥終於開花結果。2021年京東方交出了漂亮的成績單。苦日子終於熬出頭了,可是看好京東方的A股投資人的苦日子好像才剛剛開始。

“我本將心向明月,奈何明月照溝渠。”有網友説,舉一國之力花20年時間拼搏出來的世界龍頭企業,在A股市場竟與一羣“爛股票”混跡在一起,買入的散户既要承受虧錢套牢之苦還要遭人奚落嘲笑,真是天理何在?

A股散户在京東方股票上投資的失敗及其尷尬的處境,集中體現了A股投資人的悲哀、企業及產業的悲哀以及A股市場環境的悲哀。

筆者不是專業證券分析人士,但亦看過一些有見地的分析文章,有文章稱,在A股幾千只股票中,真正有投資價值的不超過2%。像京東方這樣既有相當的科技含量又有全球產業地位的標的其實是鳳毛麟角的,這樣資質的股票,股價居然比那些鉅額虧損股、造假上市股、ST股、重組概念股還要低,幾乎要“低到塵埃裏”,其6倍動態市盈率居然比好多鋼鐵、煤炭股還要低,把一個有着傳奇發展故事、造福了太多下游企業並且整體拉低我國消費者消費成本的龍頭企業折磨、虐待成一個股市上的“小叫花子”,真正是叫人痛心疾首,意氣難平!

一面是龍頭股、科技股京東方,市盈率6倍,股價一跌再跌,持有者幾乎受到全網的嘲笑;另一面是“奇葩”的大A市場中市盈率60倍、600倍甚至鉅額虧損的股票因沾着啥子“概念”股價一漲再漲,散户們排着隊去“打板”,根本不管風險是神馬東西!這樣的股市難道不是得了癲癇症、神經病嗎?

A股市場歷來有“七虧二平一盈利”之説,換句話説,股民們年底盤點一下荷包,70%的人內心滴着血,哭着過除夕。另外那20%的人也好不到哪去,不僅要聰明勤奮之極,還要運氣特別好,這樣才能堪堪保住本金,輸了時間不説,還輸給了銀行的活期儲蓄,內心也只有暗暗叫苦。

那麼剩下盈利的10%可能是些什麼人呢?

一是上帝的寵兒,持有的股票莫名其妙被人拉起來,被動賺錢。

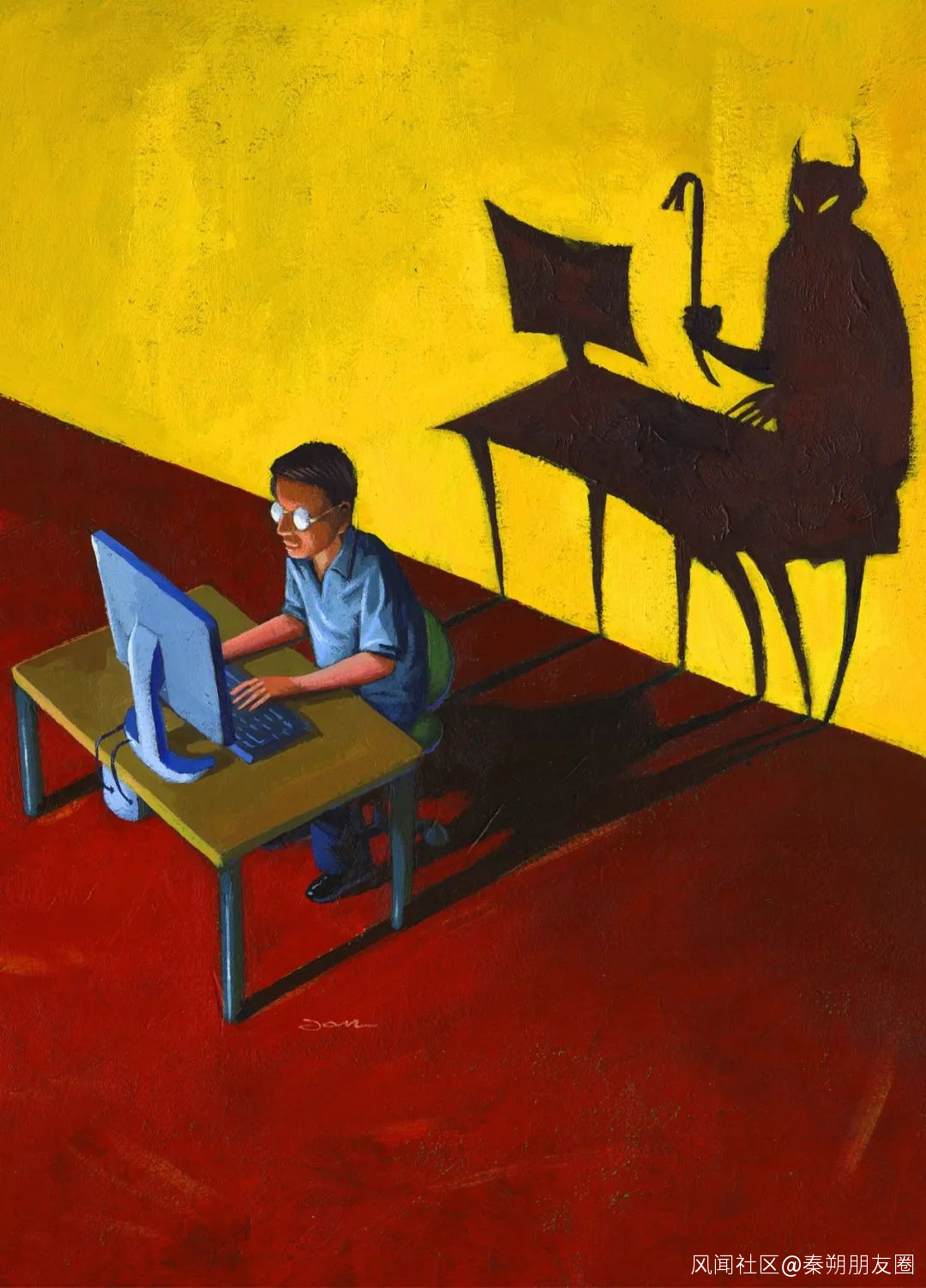

二是喪心病狂的莊家。我在廣州珠江新城認識一個這樣的莊家,老婆孩子都在境外,租的甲級寫字樓,下面幾個操盤手。他們低位潛伏一些冷門股,精心設計套路,然後玩弄製造概念,慢慢推高股價,把一隻莫名其妙的股票炒到幾十元甚至上百元,然後慢慢割“韭菜”。莊家非法操縱股票,監管部門也着實抓過幾隻影響較大的“老鼠”,奈何“老鼠”太多又太狡猾,監管部門又總是“人手不足”,抓不勝抓,禁而難止。

三是上市企業實控人周邊的食利階層。每個上市公司的實控人背後都有一羣關係密切的利益羣體。他們利用信息不對稱、利用各種合法的工具每年總有一兩波兑現收益的機會。筆者在深圳接觸過一家金融類小公司,就幾個人,其負責人與某上市公司實控人是同學,一年只做一兩次這家公司的股票,其餘時間都在玩,在深圳自有的會所每日打打牌會會友喝着高級的紅酒,悠哉遊哉!

這樣説可能有些極端,筆者也不否認近年來在一些機構投資者引導下,價值投資理念在A股有所彰顯。但總體看,在2億股民裏,我們有多少小散連上市公司在哪個城市都沒搞清楚,企業做什麼的也不知道,公司主業是否盈利所屬行業基本面如何一概不管,就憑在哪哪聽來的片言隻語就開始“炒股”。你這麼稀裏糊塗的跟風買賣,跟那個在會所裏喝着紅酒的老同學怎麼進行博弈?他喝的紅酒不就是用你的錢買的嗎?

子曰:三十而立。中國股市已經發展了30年,按理説應該到了成熟的時候。可是,迄今為止國際通行的價值投資理念仍然很難在A股市場形成壓倒性股市價值觀。炒作賽道股、重組股、概念股依舊大行其道,買入京東方、三一重工、格力電器、中國平安的投資人不僅飽受套牢之苦,還要不斷受到網上輿論的嘲弄和暴擊。

為什麼A股市場長期爆炒成風,垃圾股、雞毛股能被吹上天而價值投資者卻要遭人嘲笑呢?為什麼10多年前一位有良知的經濟學家説A股“連賭場都不如”而這些年來的改變並不明顯?

在A股市場其實有個隱形輿論場。

有的股票盈利可憐,市盈率幾百倍,他説這是成長股,未來可期,所以價格猛漲;如果企業盈利真的突然改善,更是要狂拉不止,幾乎要拉到天上去。

像京東方這樣的,前些年處在投入期,盈利狀況不理想,他就説你是績差股,垃圾股,“很快就要退市”;等到你業績好了,又説你到了增長的瓶頸期,股價的想象空間不大。

總之,左右都是他有理。他想炒作的股票,臭的也是香的;他不想炒作的股票,香的也是臭的。

説回京東方,京東方在所謂的“成長期”股價長期萎靡不振,在業績獲得漂亮的反轉之後股價不僅沒有同樣漂亮的表現,反而掉頭向下,單邊下跌,讓人不得不懷疑這背後有什麼深層的陰謀。

如果有,真讓人細思極恐!的確,對做多京東方的機構和散户進行精準打擊,讓抱着價值投資的人放棄幻想,甚至懷疑人生,可以收到很好的寒蟬效應。那就是,在A股市場,價值投資就是笑話,只有跟着那些莊家或無良機構去追各種眼花繚亂的概念股,去炒垃圾股重組,去高位股接盤站崗,才是“人間正道”。

這些證券市場上的“野蠻人”不敢在主流媒體上宣導這樣的價值觀,但卻可以用京東方這樣關注度極高的標的一次次血淋淋地教育你,讓你虧到心痛,讓你羞愧無比,讓你失去理性,然後跟着他們後面乖乖地做“韭菜”,被割千遍也只能自認倒黴。

A股市場散户投資人雖過2億,但正因其散,人數雖多卻是博弈中的弱者;而莊家及無良機構數量雖少,但因其專業度高信息量大收割手法狡猾,反而是博弈中的強者。叢林法則,弱肉強食,勝敗早定。

圍繞中國A股,幾千位經濟學家,幾萬名證券分析師,幾十萬從業人員,幾代嘔心瀝血身心疲憊的證監會主席,辛辛苦苦幹了這麼多年,A股為啥還讓人如此失望呢?

蔑視常識,可謂A股的眾惡之源。

所有人在不講常識沒有標準的迷霧中左衝右突,股市要能獲得長足的進步那就怪了。

何謂常識?股市投資的底層邏輯本來非常簡單,一言以蔽之,買入好公司的股票,然後持有。

大道至簡,大道相通。這其實不就是被稱為“價值投資之父”的美國人巴菲特一輩子都在乾的事嗎?

巴菲特的故事和投資理念毋庸贅述,無人不知。他管理的基金年化收益率數十年來一直保持在20%以上,其複利因此成為天文數字,巴菲特控制的伯克希爾·哈撒韋公司的股票價格達到每股30萬美元,是全世界上市公司股價的天花板。

看似簡單,卻極難做到。捫心自問,中國國內上萬支公募、私募股票基金,上億的散户投資人,有多少能實實在在地踐行這個簡單的投資邏輯?**不説散户了,我們何曾看到過哪怕一支股票基金20年來在中國這個高速發展的經濟體中能保持年化收益15%以上的?**我們看到的是太多的小聰明、小伎倆、小陰謀和躁動的貪婪,唯獨很難看到大的智慧和簡單的安靜。

好了,我們再回頭看看,為什麼散户看好京東方、三一重工、中國平安、格力電器(以上幾支都是散户喜歡購買的排名靠前的股票)會遭到嘲弄呢?

因為“散户越多,股價越跌”似乎是A股市場的一個“公理”。不知從何時起,散户的多少已經成為股價是否上漲的反向指標。散户越多,表示股價將下跌,反之則上漲。似乎股價的上漲跟企業的基本面沒有關係,只跟散户進出的方向有關。

那些不懷好意的人在自媒體、在抖音、在網吧裏嘲笑持有白馬股的散户,其目的就是要把散户從燦爛的陽光下趕到重重的迷霧裏,要把散户們從2%的優質股票標的裏趕到98%的一般性股票標的(包括相當一部分很爛的標的)裏。然後被他們按照早就寫好的劇本進行“收割”。散户們就像迷途的羔羊被趕來趕去,賬户上的數字則在被驅趕的途中不斷縮水。

所以,不要因為被嘲弄,就輕易放棄自己認為是對的選擇。否則,誰將快誰將痛,不言而知。

160萬散户看好京東方,形成當前A股市場上最大的共識,殊為不易。

如果京東方今年、明年及未來若干年內能以自己出彩的成績單繼續證明自己是優秀的,是能給投資人帶來可觀回報的,2億股民中哪怕只有2%的人因為確定性而買入,也將有超過400萬散户成為這隻股票的投資人,現在的160萬算什麼?

在這裏,筆者要再次強調一下,因非專業人士,本人沒有薦股的能力;雖是媒體中人,也並沒對京東方這個企業進行深入骨髓的訪問和研究。讀者諸君應該能明白,鄙人無非是借京東方這隻特別之酒杯,以澆廣大小散心中之塊壘,長太息,哀俺大A之多艱!

去年,中國共產黨慶祝建黨百年,明確表示要為民族謀復興,要為人民謀幸福,並開啓共同富裕之路。

在目前的A股市場,九成股民虧損或者不賺錢,覆蓋上億個家庭,他們怎麼能有爆棚的幸福感和獲得感呢?大多數人的股票賬户常年赤字又如何開啓共同富裕之路呢?

筆者既是產業的觀察者,也是從體制內下海的創業者。前者的角色喜歡提出問題,甚而發發牢騷;後者的角色則需要提供解決方案。

針對A股痼疾,咱也來開個藥方試試。

1、對證券主管部門甚至更高級別的管理機構來説,在中美長期深度競爭的大環境大趨勢下,研究打好一套“組合拳”,全面營造A股市場的價值投資理念,使市場保持長期穩定向上的預期,創造長達數年的“慢牛行情”,是國家、企業、投資人多方共贏的唯一正解,也是這個市場最大的政治正確;

2、對廣大A股散户投資人來説,精心選擇有長期價值的國家或行業核心資產,即所謂的白馬標的,並伴之成長,不要被別有用心的機構、自媒體帶節奏,賭運氣,天天不是追漲就是割肉。要讓自己慢下來,降低收益預期,其實每年能穩定盈利10%,你已經戰勝了市場上90%的人。剩下時間喝喝茶旅旅遊做好第一職業,這難道不香嗎?事實上,這也是在A股市場長期生存下去、獲得正收益、戰勝通脹的不二法門。

3、發展資本市場,擴大直接融資比例,讓更多的中小企業上市,這本是好事,但必須對上市企業的行為進行更加精細的規範。散户口袋裏的幾兩碎銀子是股市融資的源頭之水,如果不對水源進行涵養,一味地竭澤而漁,最後池枯塘幹,大家一起完蛋。比如對於上市公司來説,如果不能對二級市場的投資者進行適當比例的分紅,如果企業處於虧損或微利狀態,企業高管就不能領取高薪,企業實控人的股票就不能解禁。

4、對於上萬支股票基金,特別是公募基金,建議對他們的持倉結構也要進行監管,例如基金經理買入超過一定市盈率的股票(發達國家成熟的股票市場平均市盈率在15倍左右,中國可以根據不同行業的情況適當調整),要向證監部門備案;對於私募基金,買入所謂的賽道股、概念股,基金合夥人必須按一定比例以自有資金同期買入,與投資人共擔風險。

5、對股市上屢禁不止的惡意坐莊行為,繼續加大打擊力度,直至讓這些人“再也不敢”“再也不想”。以還A股一個風清氣正的朗朗乾坤。

“股市有風險,投資需謹慎”,不能僅僅針對可憐的小散,上市企業實控人和高管、機構管理者和操盤手,必須要拉到一個籃子裏來共擔風險。不可能一邊是多數人悽風苦雨,一邊是少數人美酒鮮花,這絕不符合和諧社會的基本價值觀。

當然,特別希望國務院常務會議甚至中央深改會議專題研究一下我們老大難的大A,並責令相關部門針對多年頑疾拿出最具“藥效”的處方,以讓大A投資者特別是廣大的散户由悲慘的千年老“韭菜”變成田野上豐收在望的麥苗,則民之幸也,國之幸也。