華熙生物,從感性、知性到理性_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-03-17 12:09

出品 / 節點財經

18世紀80年代,德國古典哲學家康德在《純粹理性批判》中闡述了一個觀點:我們所有的知識都開始於感性,然後進入到知性,最後以理性告終。後來這句話成為幾百年來人類思辨思維的燈塔。

引申到資本市場,觀察一家公司也是如此。從感性層面的先驗想象力出發,到知性層面的生產性、奠基性的原研力,進而剔除過時和錯誤的認知、把對自己有用的知識內化,做出理性、合理的判斷和選擇。

對於生物科技領域的代表企業華熙生物,節點財經一直秉持這樣的視角。儘管其近一年來股價跟隨大行情波動回調,但我們最重要的仍然是花時間和定力去理解公司,洞悉他草蛇灰線的佈局和底層邏輯所衍生出的變革力量,而不僅僅是股票漲跌。

近日,華熙生物發佈了2021年報,結合數據,我們再次審視其內在價值,並做一定的未來前瞻。

/ 01 /

感性:一切都是生命的“鮮活”

從大航海時代起,人類就開始了對生命健康的探索。

葡萄牙航海家達·伽馬和麥哲倫先後發現葡萄酒可以有效預防和緩解壞血癥,醃製的食物可以保存很久,奶酪則可以補充蛋白質……直到材料科學、生物科學、醫學工程等高度發達的現代社會,人們用玻尿酸鎖住水分、延緩皮膚衰老,Impossible Foods採用DNA合成、DNA組裝、遺傳元件庫建設以及基因線路設計合成人造肉……

如果説生命有納米尺度的精細,那麼對它的研究就可能呈現出星球尺度的影響力。這正是華熙生物一直踐行的初心:讓每個生命都是鮮活的。

作為生物活性物解決方案的提供商,華熙生物在生物活性物原料的基礎上,不斷挖掘其在醫療終端產品、功能性護膚品、功能性食品上的用途。

管中窺豹,比如把透明質酸應用在骨科,可以助益關節潤滑;消化內科,透明質酸是理想的黏膜下注射液,可以有效地將病灶黏膜抬起,與黏膜肌層分離。

這本身就是對生命鮮活的負責和進取,而所有聚沙成塔、集腋成裘的舉動,最終都可能成為決斷人類生命健康歷程的關鍵觸點。就像列文虎克發現微生物、羅伯特胡克發現細胞,看似一小步,實則卻是對全人類“天上一載、人間數十載”的推動。

那麼,資本市場是如何看待生命健康或醫療大健康產業的呢?

首先,一貫的刷選方式——是否契合當下時代的發展,即景氣度投資。十四五規劃中明確指出,將全面推進健康中國建設,今年國資委定調要大力發展數字經濟、生命健康等戰略性新興產業,大概就是對該賽道β屬性的最強認證。

其次,長度方面,業界一位著名的投資大佬曾由衷慨嘆過,如果人的壽命是100歲,現在中國的醫療大健康產業也就10歲,處於剛剛起步的階段。

數據顯示,2016年至2020年,我國大健康產業的市場規模由3.2萬億元增至7.4萬億元,年均複合增長率為23.2%,2025年預計可達13.1萬億元。

垂直深度亦或生命質量可進步的空間上,大到有形的、看得見的物質,比如醫療器械、食物、飲品,小到肉眼看不見的基因、染色體、菌種,猶如一片深不見底的海域。

大勢的動力+長度的成長性+深度的永續性,節點財經深以為,現在A股除了新能源,幾乎沒有哪個行業,綜合確定性、增速、市場規模,可以與生命健康相媲美,這裏的魚最多,池塘也夠寬廣。

處在這樣土壤中的公司,他向上生長、向下紮根的速度很快,頭頂的“天花板”也很遠。

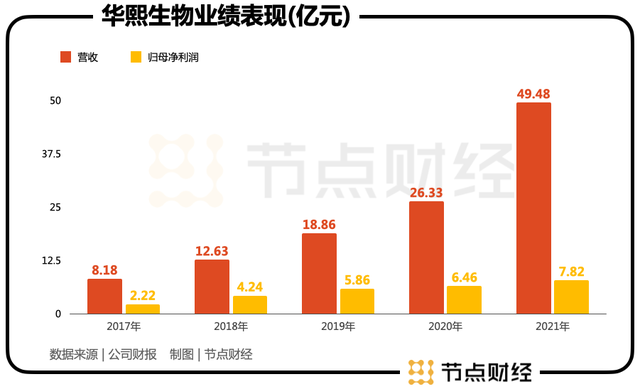

體現在華熙生物身上,2017年-2021年,公司營收從8.18億元增長至49.48億元,複合年增速56.8%;歸母淨利潤從2.22億元增長至7.82億元,複合年增速37%。作為一個做實業且業務多元的公司,這樣的增長速度分量不輕。

實際上,公司從2019年起利潤增速低於營收增速,最主要的原因是基於玻尿酸業務格局穩固前提下的新一輪再投資,比如對更多生物活性物與生物科技研發的投入,對生命健康全產業鏈的拓展,從醫用、藥用到護膚與飲食……以構建2B,2B2C,2C全產業鏈協同發展的閉環,對比行業其它玩家,獨特性顯著。

按照製造業的慣性,實物產品的邊際成本會不斷下降,即規模報酬遞增。所以,我們沒必要對華熙生物暫時的利潤增速放緩擔憂。

而細數人類商業史上那些走向偉大的公司,無一不是低頭趕路、抬頭追光。

這絕不是理論上的先知先覺,遠的如谷歌、微軟、蘋果等美股科技巨頭,近的如華為、京東、順豐等咱們自家企業,都在近幾年進入到一個密集的投資新週期,這可能會讓短期利潤和增速沒那麼好看,但卻能在更長期的維度上放大“頭雁效應”。

小結下來,一個逐浪御風的賽道,一家致力於全人類生命健康的生物活性物平台公司,本身就是承載希望和夢想的趨勢,也是承載各種活動的原點,就像1和0的關係,沒有生命的健康、沒有高質量的生活,你後面的所有東西都是0,這個想象力和想象空間非邊界所能限定。

/ 02 /

知性:技術重塑的底氣

如果説生命健康產業從10歲到100歲有一個度量單位,那這個單位只能是技術。

把視線從感性的賽道拉回到知性的奠基性、生產性的原研力。

2000年,華熙生物率先突破透明質酸微生物發酵法,不僅改變了我國以動物組織提取法生產透明質酸且主要依靠進口的落後局面,也降低了玻尿酸產業化及應用成本。

2011年,華熙生物研發團隊研究出全球首個“酶切法”技術,通過自由控制分子量的大小獲得不同的玻尿酸,實現了低分子和寡聚玻尿酸的規模化生產。

建立在以上科技創新的成果之上,至2020年,華熙生物在全球玻尿酸市場的份額提升到43%。

我們知道,任何一個公司,賺市場格局的錢最容易。從一家獨大到兩軍對壘,再到三足鼎立,最差就是草莽揭竿。

擺個題外的啤酒例子吧。在巴西,百威英博一人壟斷,市佔率超過60%,EBITDA利潤率超過50%,堪比茅台;美國的啤酒寡頭數量變成了兩個,所以行業利潤率比巴西低不少。

而在生命健康這個賽道,還有一個資本喜歡的錨點。

處於上游的原料廠商,受益於高技術要求和長週期投入構築的集中度壁壘,往往享有很強的議價權。類似“有‘鋰’走遍天下,無‘鋰’寸步難行”,或者參考電子煙行業的思摩爾國際,都是市場格局+上游掌控的情形。

華熙生物的盈利能力已明示,2017年至2021年,公司綜合毛利率均在75%以上,2021年為78.07%。

當今科技動向,內在是以技術的加速創新為標誌,外在則是靠各種方法、各種形式重塑地球上的生命。如何才能把底層支撐性基礎科學和技術轉換成生產力(產品),是每個公司需要考慮的。

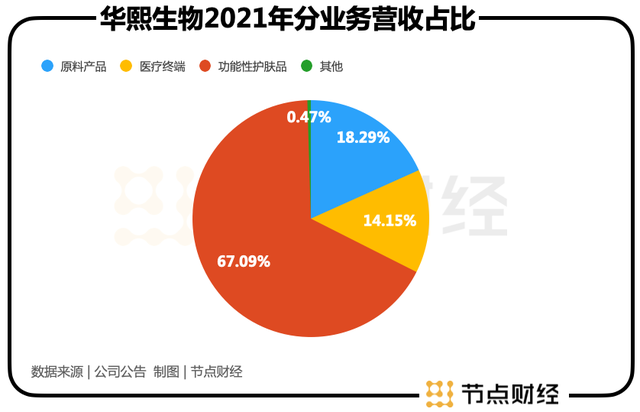

目前,在應用層面,華熙生物主要有醫療終端、功能性護膚品、功能性食品,並與生物活性物原料共同構成公司多元業務板塊。

2021年,前二者營收分別同比增長21.54%、146.57%至7億元、33.2億元,營收佔比合計為81.2%。

值得一提的是,對於外界“詬病”的營銷費用,本期有明顯改觀。

由於這部分費用主要集中在C端產品的推廣上,僅從功能護膚性品收入增速146.57%大於總銷售費用增速121.61%二十多個百分點,可以看出華熙生物的投入產出效果越來越好,且基於前期大量品牌宣發和消費者心智培育工作完成,後期有望進入到一個低成本高拉動階段。

綜上,可以確定的是,華熙生物的第二條、第三條增長曲線已經清晰,謹慎樂觀而言,第四條曲線(功能性食品)放量已在路上。

但我們不想過多強調數字或成績,對一個有遠見抱負的公司來説,意義不大。

實際上,市場狠狠低估了表象之下的“殘酷事實”:這是歷N年之久,以數億研發投入,以面向無人區的的勇氣和韌性,所錘鍊出的一個十年、二十年……級別的技術創新指數級優勢。

財報顯示,華熙生物擁有微生物發酵和交聯兩大技術平台,以及中試轉化平台、配方工藝研發平台、合成生物學研發平台、應用機理研發平台在內的六大研發平台,囊括了從0到1的原始性、理論性創新力,以及從1到10,從10到100的放大性、實用性創新力。

2017年-2021年,其花在研發上的錢接近6億元,年均複合增速81.8%,遠高於營收CAGR,2021年研發開支大幅增加一倍有餘。

截止2021年末,公司研發人員數量 571 人,同比增加 194 人;在研項目 239 項同比增加 116 項,已獲授權發明專利 89 項同比增加 40 項。

/ 03 /

理性:長期主義者的信仰

亞馬遜創始人貝佐斯曾在一次演講中提到的:“人們經常問我:未來10年什麼會被改變?我覺得這個問題很有意思,也很普通。從來沒有人問我:未來10年,什麼不會變?”

在節點財經看來,就像企業對技術潛在的適應性進化能力的不懈求索,人類對生命健康和美好生活的嚮往也是永恆不變的。

悉心留意的人會發現,2021年政府工作報告中的“紮實推動共同富裕”變為了“紮實推進共同富裕”。諸多信號顯示,共同富裕被擺上了更加重要的戰略位置,並作為串聯過去與未來的脈絡。

深究內裏,不過兩個方面。生命健康+科技興國,助力每一個個體在生理和心理、物質和精神的共同進步,一起變好。

這恰恰也是華熙生物對時代的回應,對長期主義的理解。在經歷感性、知性後,其做出理性的“助益生命健康”戰略的第一性原理,先有健康,快樂、美麗隨之而來;同時細化到了國際前沿的合成生物技術方向。

我們從公開信息中窺探它的蛛絲馬跡。

世界知名的神經科學家,麻省理工學院前校長蘇珊•霍克菲爾德(Susan Hockfield)在其所着的《生命科學:無盡的前沿》提出,我們正處於一個新的融合時代——生物學與工程技術的融合;無獨有偶,十年前出版《大停滯》一書的喬治梅森大學經濟學教授泰勒·科文(Tyler Cowen)在2020年底更新了他的觀點:依據生物、疫苗、算力、AI等領域顯著的變化,科技將因融合式創新破冰。

而從社會現狀觀察,即便今天的我們已足夠幸福,但醫藥、糧食、能源、淡水等危機還會時不時困擾周身。為什麼呢?説到底還是資源短缺。

合成生物提供了另一種解決思路。過去吃雞肉要先養雞,用煤炭、石油要去地下開採,未來可以直接合成,生產材料只需要基因元件或者一個單細胞。

換言之,合成生物技術將加速資源創造和再生,擴大人類設計生命的半徑和邊界。

顯然,在這條使命線上,華熙生物已做好準備。

2021年,公司“合成生物學關鍵技術體系研究及應用示範”項目主要開展合成生物學關鍵技術體系攻關,實現生物活性物綠色生物製造模式的“創造”與“迭代”。此外,華熙生物還與清華大學、中科院天津工業生物技術研究所等頂級機構聚焦合成生物學技術打通“產學研”,進一步加速合成生物產品佈局。據財報披露,通過合成生物學技術,公司在透明質酸酶、硫痠軟骨素、肝素及膠原蛋白等產品上已經取得了一定的進展。

文章到這裏,不妨再一次重温康德的話:我們所有的知識都開始於感性,然後進入到知性,最後以理性告終。其實,康德在後面還有一句尾綴:沒有比理性更高的東西了。

什麼是理性?斯以為是敢於穿越週期做正確選擇的“長期主義”。華熙生物一直堅持長期主義,堅持科學→技術→產品→品牌的發展邏輯。十年後再回過頭來看2021年,或許你會發現這是華熙生物的一片分水嶺,一處與時代東風相擁的註腳,嶄新週期的大幕悄然拉開。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。