評級下調展望“負面”,佳源集團流動性風險增加_風聞

向善财经-2022-03-17 11:14

3月15日,第三方機構惠譽將佳源國際控股(02768.HK)的長期外幣發行人違約評級(IDR)從“B+”下調至“B”。展望“負面”。此外該機構還將佳源國際控股的高級無抵押評級從“B+”下調至“B”,回收率評級為“RR4”。

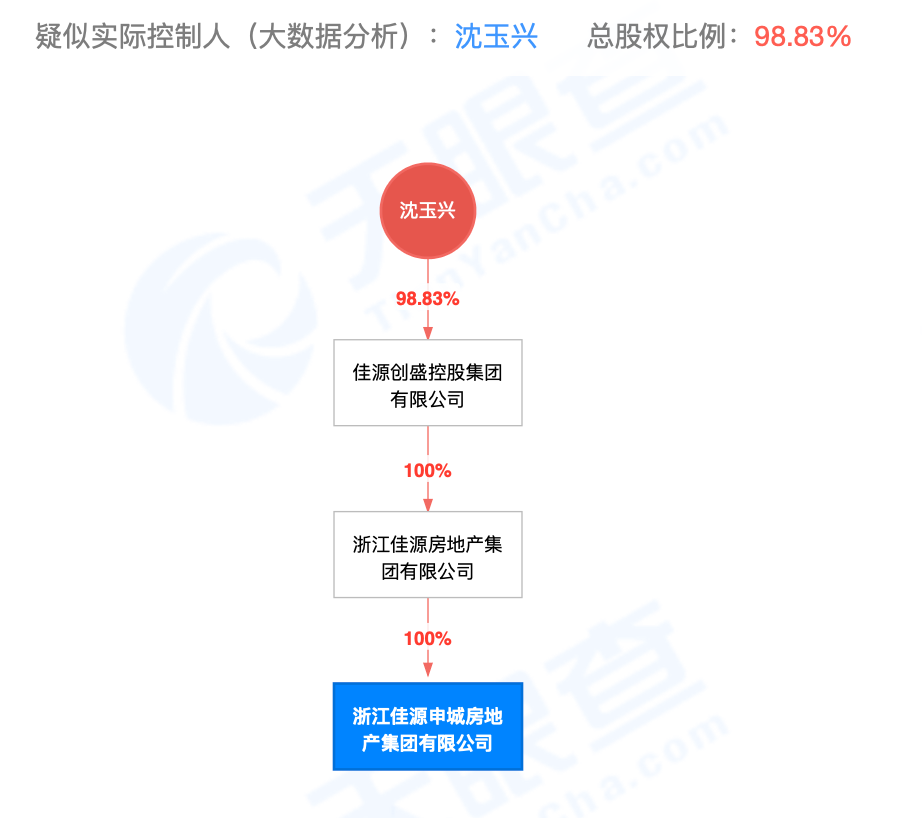

天眼查APP顯示:佳源控股為佳源地產母公司,疑似實控人為沈玉興。

外幣發行人違約下調以及高級無抵押評級下調反映出第三方機構對佳源控股的未來預期並不樂觀。一方面,地產行業銷售持續惡化,另一方面資本市場預期不足,企業再融資難度進一步加大。

外幣發行人違約下調以及高級無抵押評級下調反映出第三方機構對佳源控股的未來預期並不樂觀。一方面,地產行業銷售持續惡化,另一方面資本市場預期不足,企業再融資難度進一步加大。

惠譽認為,如果資本市場的狀況沒有改善,那麼佳源控股已有的離岸票據的再融資風險將加大。

驅動下調評級的關鍵因素:流動性惡化、現金流走弱

從業務情況來看,銷售減弱,可能是影響第三方評級下調的主要原因之一。

惠譽認為,2021年佳源國際控股的權益合同銷售額約為300億元人民幣,2月份銷售額下降了40%。如果剔除收購其青島項目的影響,2021年下半年銷售額將下降25%-30%。

從佳源國際控股業務佈局上來看,由於公司規模較小,且業務較多分佈於低線城市,雖然有足夠靈活性但也限制了其本身的評級。

債務方面,截至2021年上半年,佳源國際的淨負債率為40.71%、剔除預收款後的資產負債率為62.11%、現金短債比為1.29,“三道紅線”指標全部達標,屬於綠檔之列。

債務方面,截至2021年上半年,佳源國際的淨負債率為40.71%、剔除預收款後的資產負債率為62.11%、現金短債比為1.29,“三道紅線”指標全部達標,屬於綠檔之列。

值得注意的是,雖然處於三道紅線之內,但市場銷售不及預期的情況下,公司仍有流動性惡化的風險。

第三方機構惠譽認為,公司短期內可能無法進入資本市場,依賴手頭的現金和內部現金流來應對2022年即將到期的債券。

數據顯示,到2021年底,公司可用於償還控股公司債務的無限制現金超過30億人民幣,其中,在岸資金20億元人民幣,離岸6000—7000萬美元,項目層面也還有7到10億元人民幣。

結合公司3月份離岸票據到期1.27億美元、5月份到期1.03億美元、10月到期2億美元的短期票據以及2022年償還總計3.57億元人民幣的信託貸款和在岸資產支持證券,惠譽估計,到去年年底,佳源控股的可用現金僅能滿足2022年短期還款需求。

由此觀之,未來債務流動性空間受限,可能也是惠譽對公司負面展望的原因。

一方面第三方機構下調佳源評級並展望“負面”,另一方面,根據天眼查顯示,近期佳源控股旗下公司有被密集起訴以及申請強制執行的公告。

此外,根據天眼查APP信息顯示,公司歷史上曾經有數十次股權出質。

此外,根據天眼查APP信息顯示,公司歷史上曾經有數十次股權出質。

行業內人士認為,地產企業股權出質大致可分為兩種情況,一種情況下是與關聯公司的合營,而另一種情況是可能會存在“明股實債”的情況,對於一些業務上不斷擴張,但賬面債務不怎麼明顯的企業來説,可能存在“明股實債”的情況。

債務違約傳聞澄清之後,壓力可能仍將持續

此前,市面有傳聞稱:佳源地產發行的定融產品出現實質性違約,從2021年12月30日起到2022年2月12日,累計本金5085萬。

據悉,名為“佳源集團廣州中新債權項目”,起投金額30萬,預期收益9%-9.5%,發行人是佳源南方(深圳)集團有限公司。管理人為深圳市佳海投資有限公司,資金用於廣州增城佳源印象的後續開發建設。

據深圳某資管公司發出的律師函顯示,該公司購買了310萬的“佳源集團廣州中新債權項目”,產品於2021年12月30日到期的產品,佳源應於項目到期日後5個工作日內一次性支付本金及剩餘投資收益,即發行人應於2022年1月7日一次性支付投資人310萬本金及投資收益。

對於違約傳聞,佳源方面給予了澄清,佳源方面表示,此前與機構在還款支付環節出現誤解,目前雙方已協商解決。

公司自身的壓力似乎沒有因為傳聞的澄清而減弱太多。核心原因可能還是因為自身的擴張戰略使然。

去年6月份,佳源國際豪擲30.98億元競得貴陽市南明區觀水路、省委旁的地化所地塊,該地塊成交樓面價為8155元/平方米,成為貴陽第一塊樓面價破8000元/平方米的地塊。高價拿地之外,為了擴大營收規模,沈天晴又拿出180億拿下中天城投100%股權。要知道,彼時行業性的戰略收縮已成為共識。

為了保持紙面上的低負債,沈天晴一直在向佳源國際注入優質資產,做大淨資產。而且很少使用現金,主要是股權和債券。

在地產寒冬之下逆勢擴張,雖然顧慮到了“三道紅線”,但作為房企生命線的現金流似乎出現了問題,同時容易帶來了融資成本過高的隱憂。

隨着行業預期的減弱,房地產企業的融資成本其實在不斷上升。

比如2021年1月,發行本金額3億美元的優先票據,固定年利率為12.50%,於2023年7月到期。2021年5月,佳源國際發行1.3億美元優先票據。 固定年利率11.00%,2024年2月到期。

從財報上來看,據2021年中期報告顯示,公司營收93.64億元,相比2020年同期的93.54億元 ,增長几乎停滯。從銷售成本角度來看,從2020上半年的58.59億元,漲到2021上半年的63.70億元,增速為8.7%左右。

債務方面,據不完全統計,目前僅美元債一項,佳源國際共存續有7筆,規模合計13億美元左右,融資成本近12%,其中今年將有2筆合計3.31億美元債到期。

在境內債方面,“佳源系”還存續8只債券,存續規模43.3億元,平均融資成本在8%,其中有4只債券將於2022年到期,到期規模19.3億元。

融資成本的上升以及銷售成本的增加,可能會使得未來公司的現金收入預期相當不足,再加上日漸低迷的市場情緒,未來走勢很難樂觀。

由此觀之,佳源國際能否平穩度過處理債務壓力,完成自己的千億銷售額目標,需要持續關注。

注:股市有風險,入市需謹慎。文中信息及作者觀點不構成投資建議,投資與否須自行甄別。另:所涉企業信息,均來自企業的法定公開披露信息。