徐小平與沈南鵬的AI夢,悄悄照進A股_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-03-17 08:04

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

當初,真格基金徐小平給格靈深瞳(SH:688207)創始人趙勇訂機票和酒店,催促其從Google回來創業。在一次飯局上,徐小平和紅杉資本的沈南鵬、聯創策源的馮波聊到格靈深瞳未來的估值。

徐小平説,起碼 5000 億美元。沈南鵬説 ,1000 億美元比較實際。兩人爭執不下時,馮波給出了一個折中價格 3000 億美元。這個估值與今天的茅台,只差300億美元。

圖片:格靈深瞳創始人趙勇 來源:官方公眾號

在AI方興未艾的2014年,不同產業和投資人對AI抱着極大的期望。他們認為,只要技術足夠強,那麼技術可賦能的產業廣度將映照AI公司估值的高度。這也是投資人願意給AI公司時間發展和不斷燒錢的前提條件。很顯然,格靈深瞳在當時所擁有的技術能夠讓投資人暢想出3000億美元的藍海。

但時間來到今天,AI頭產業經過了數輪洗牌,市場格局早已經不再只看技術不談商業落地。投資人越來越在乎AI公司什麼時候能賺錢,二級市場的投資者們比起“吹破天“的市場願景,更在乎持股過久能大漲。前有上市即翻倍,隨後股價便趴着不動的商湯(HK:00020);後有上市兩個月,股價大跌66%的創新奇智(HK:02121)。同樣是宣傳AI改變未來的公司,但實際投資體驗就像“抽獎”一樣刺激。

圖片:商湯和創新奇智的股價表現 來源:雪球

和前輩們一樣,今天的格靈深瞳同樣也面臨“流血上市”的局面。就在今天(3月17日),它即將掛牌科創板。而曾經的“飯局估值”,隨着AI泡沫的消退只剩70億估值。

本篇文章主要回答三個問題:

格靈深瞳目前在做什麼?

為什麼公司的毛利率超高但營收規模和增速上不去?

想象力無限的核心技術為何不及預期?

01

格靈深瞳是做什麼的?

AI公司的驅動力主要看場景的技術難度,以及解決方案的毛利率高低。

場景的技術難度層面,同樣是機器視覺賽道,在便利店用AI攝像頭檢查存貨的場景,難度比純視覺自動駕駛場景低無數倍。

那麼我們來看看格靈深瞳,它聚焦的場景相對來説技術難度不高:

◆城市管理:配合城市監控攝像頭和社區門禁,完成協助執法,流動人口調查。

◆智慧金融:配合室內監控攝像頭實時探查銀行網點、金庫是否出現異常。

◆商業零售:在加油站和零售店等安裝攝像頭和數據分析軟件,利用AI實時監控能力來分析銷售運營情況。

◆體育健康(驗證階段):在運動場所安裝攝像頭,分析健身人士運動姿勢,給出建議。

◆軌交運維(驗證階段):與中車合作,利用攝像頭及其他傳感器獲取車輛信息,完成比車況檢查。

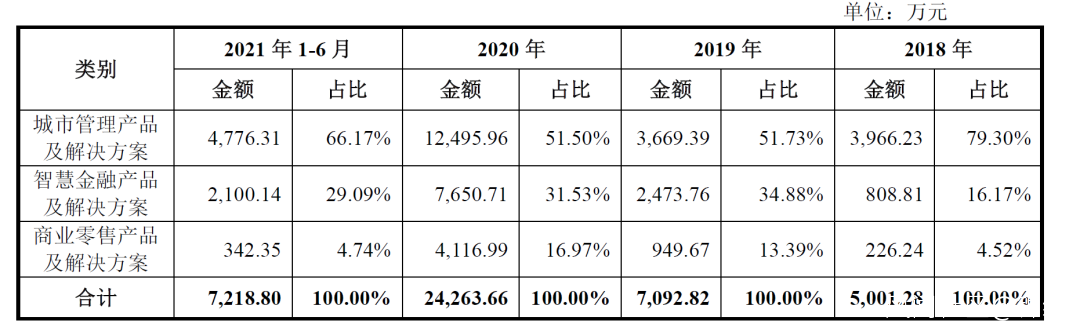

正因為場景的技術難度不高,門檻比較低,所以格靈深瞳體量還比較小。2018年-2021年H1營收分別為0.5億元、0.71億元、2.43億元和0.72億元。

圖片:格靈深瞳業務情況 來源:招股書

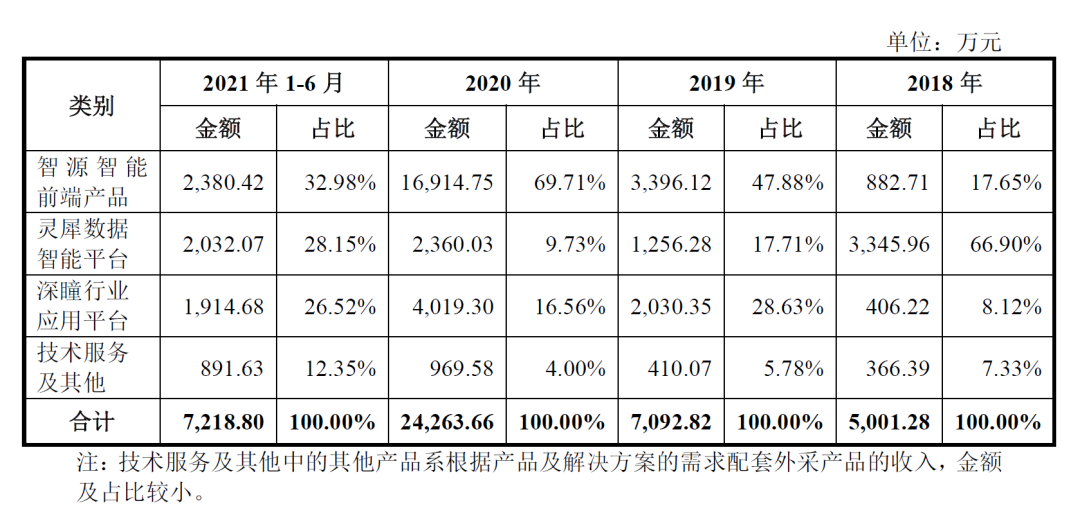

解決方案層面,我們能看到格靈深瞳與大多數AI公司“數據採集-數據分析-軟件/硬件應用”的一條龍方案差不多,包括:

◆智源智能前端產品:圖像信息採集硬件(攝像頭)和邊緣計算設備。

◆靈犀數據智能平台:將視頻轉化處理成不同特徵數據的軟件,同時也可以內置在服務器中交付。

◆深瞳行業應用平台:AI操作系統,有內置應用,同時可以定製開發。

圖片:格靈深瞳的產品情況 來源:招股書

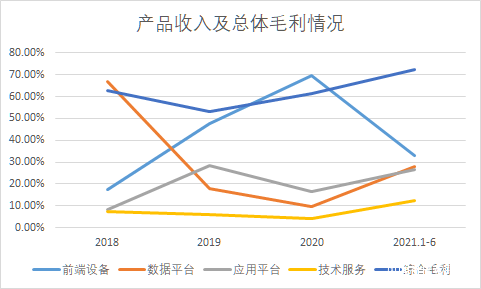

格靈深瞳前端設備綜合毛利在50%左右,較為穩定。而數據平台具有開發完成後能夠勝任多種情況,可以適當減少投入的特性,毛利隨着時間變化從69%增長至99%。在應用平台上,應用平台雖然為行業客户定製開發,但覆蓋同行業客户時具有可以複用的特性,毛利從71%逐步提升至81%。最終格靈深瞳最終毛利落在70%以上,可堪比肩當前行業龍頭的商湯。

圖:格靈深瞳產品營收佔比及整體毛利變化情況 來源:錦緞

通觀以上兩點,我們能看到格靈深瞳並未很好的平衡營收增長和盈利水平:

營收的規模小且增長慢,公司預計2021年營收為2.7-3.1億元,yoy為11.2%-27.7%。但毛利率,卻達到與AI公司龍頭商湯一個水平。

02

“小家子氣”的AI,還未打通任督二脈

格靈深瞳在具有超高毛利率的同時,背後的卻是總體業務量太小。

考慮到格靈深瞳不如商湯、曠世、雲從、依圖的聲名在外,但就算與同樣不為人知的創新奇智相比,無論是增速還是營業體量都比不過。

格靈深瞳2021年營收2.7-3.1億元,yoy為11.2%-27.7%。

創新奇智在2021前九個月的營收為5.53億元,yoy為86.6%。

這種增速與一級市場大佬們的預期有點不相符,畢竟想實現1000億美金的估值,按AI公司平均20倍左右P/S的估值,至少也得50億美金的營收。

結合格靈深瞳的業務與發展,我們認為,格靈深瞳目前出現低營收+低增長的原因主要歸結於三點。

首先技術落地場景過於侷限。

格靈深瞳的技術落地主要依靠安裝攝像頭,主要應用領域為安防,在功能實現上為代替人工檢視居多。對標同樣是以安防為主業的海康威視,海康結合自身安防攝像頭的優勢,積極開發工業園區智能巡檢車和能夠聽聲報警的監控功能。

而格靈深瞳在對應拓展“智慧金融”的業務中,僅表明主要用途為場景內的合規性監控。這意味着僅能在類似於ATM機前判斷是否有多個人辦理業務。機器視覺僅用在監控攝像的場景中,可謂是大材小用。

第二,格靈深瞳的業務開拓能力差。

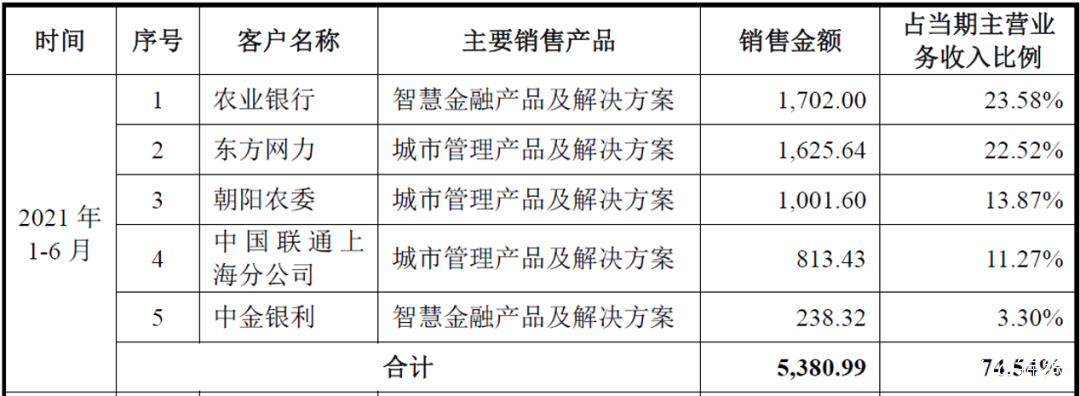

在智慧金融領域,2018-2020年,格靈深瞳的直接客户僅為農業銀行。於2021年與建設銀行建立合作。但歷年數據體現,來自農業銀行的收入分別為468.68萬元、2373.97萬元、4697.09萬元和1702萬元,合計佔智慧金融領域所有客户總收入的71%。

另一個值得重視的是,格靈深瞳在農業銀行的安防設備合作已在2021年下旬到期。這意味着,儘管已完成了前期項目的合作,並且在積極準備後期投標,但仍存在不能順利續期的風險。

圖:智慧金融2021H1的客户情況 來源:招股書

第三,結合上述兩點,格靈深瞳的業務沒有能夠構建正反饋。

一方面來講,產品功能單一這使得客户在選擇格靈深瞳產品時會倍加謹慎,無法順利的開拓客户獲取數據,這又會影響研發的目的性和效率,兩者疊加之下使公司無法取得高速的業績增長。

若不改變運營策略,格靈深瞳會陷入負反饋。對於此時此刻的格靈深瞳,我們不禁想探尋一個更本質的問題,為什麼它偏離資本的預期那麼遠?

03

不能落地的技術不是好技術

故事的最初,徐小平、沈南鵬、馮波對格靈深瞳有如此高的估值預期,其實並不讓人意外,格靈深瞳的確有底氣。只因為創始人趙勇是Google Glass 的七位設計者之一,其擁有開宗立派的技術底氣:三維成像技術。

那麼三維成像技術究竟牛在什麼地方?

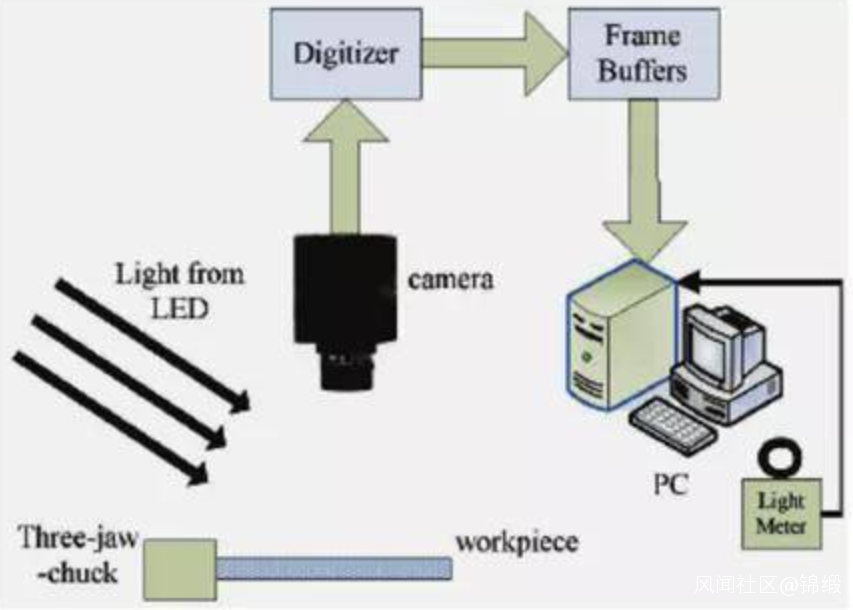

在機器視覺系統中的流程為:

首先照明光源發出的光照射在被測物體上,再通過相機捕獲圖像,然後由圖像採集卡收集並經計算機存儲,最後再進行一系列後期處理。但這種僅僅獲取一張2D圖像技術並不能像人眼一樣精確瞭解物體距離、位置關係等更多信息。

於是便誕生了三維成像技術,這也正是格靈深瞳引以為豪的地方,其目前採用的三維成像技術分支是結構光(雙光温測識別設備)和立體成像(皓母行為分析儀)。前者在iphone上用來做人臉識別,後者類似模擬人類的雙目視覺。

圖片:機器視覺實現原理 來源:網絡

圖片:格靈深瞳圖像採集設備一覽 來源:公司官網

Google Glass的產品設計上,三維成像技術是為了服務於SLAM(同步定位與建圖)技術的,而自動駕駛是建立在SLAM技術的基礎之上:小到做掃地機器人科沃斯,市值最高時1450億元;大到自動駕駛電動車公司特斯拉,市值一度1.3萬億美金。

格靈深瞳如果把技術的想象力落到實地,那可真的了不得,但天不遂人意。

Google Glass雖然是一步到位的完成視覺信息收集,但落地難度很大。需要算法難度很高,同時對傳感器的精度要求也很高。在AI剛剛興起的2014年,算法的不成熟外加高精密傳感器的成本,把格靈深瞳的技術優勢“鎖在”技術儲備階段,無法從實驗室裏面出來。

這種空有一身武藝,讓市場認為格靈深瞳擁有巨大的營收預期,而忽略實際落地中出現的種種問題。

諸如在圖書館裏把風吹動的窗簾識別是人。

把揹着包的人識別是兩個人。

在廣場上因為光照太強而算法失效。

而彼時的商湯、曠視等公司大多選擇用打標註、灌算法的模式逐漸讓計算機學會識別人臉。方式雖然笨點,但好在除了工作量巨大之外,方案的推進落地還算有條不紊。並且技術隨着方案落地,逐漸掌握核心算法技術,優化實現效果與配置之間的能效比之後,並不比三維成像技術差。

也就是這段時間,格靈深瞳被困在“高級算法”的閉門造車中。錯過了商業變現的時機,也錯過了自動駕駛的風口。雖然在之後的2016年開始轉向以商業變現為優先的研發,但業務也迴歸到類似於識別車牌號去了。

AI公司的良性業務循環應當是:AI公司攻略前沿的算法技術,把算法在技術難度高的場景落地實施,從而獲取數據,最終再度用來攻克前沿算法,無差別的去賦能所有行業。

能否跟上時代潮流和開發新算法,決定了AI公司能夠持續站在舞台之上。格靈深瞳早期技術與落地脱節,導致為了活下來在技術門檻不高的場景裏打轉。

和其他AI公司一樣,格靈深瞳同樣是超高的研發收入比,上市募資去研究新技術和開發新平台,確實是很有必要。但更為緊迫的是,格靈深瞳客户集中度高,且前五大多為終端用户(一般AI公司客户集中度高是因為把產品賣給集成商),應該考慮開拓更多技術落地場景。

要不然,咱還是先抓緊找客户去吧。