康師傅、統一雙輸“老壇酸菜”_風聞

互联网那些事-有态度 够深度2022-03-17 19:29

若干年後,我們會發現2022年315成為方便麪市場的分水嶺。

若干年後,我們會發現2022年315成為方便麪市場的分水嶺。

隨着土坑酸菜生產內幕被曝光,統一、康師傅接連回應並致歉,16日兩家企業股價大跌。

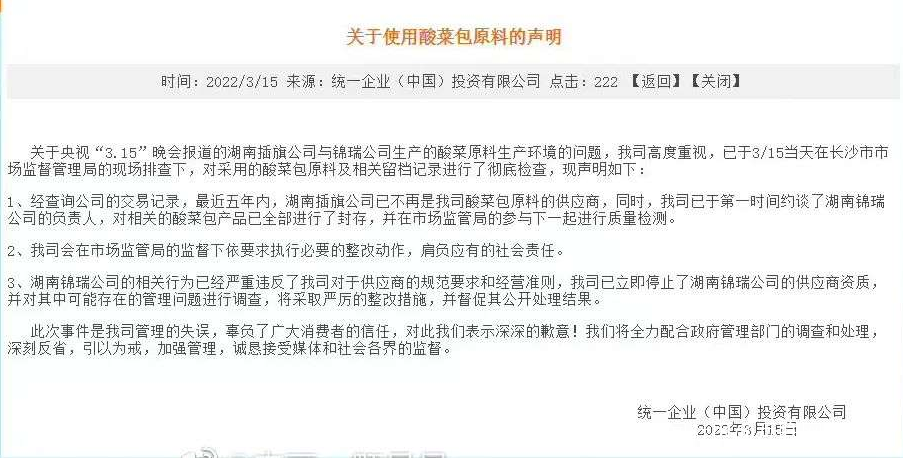

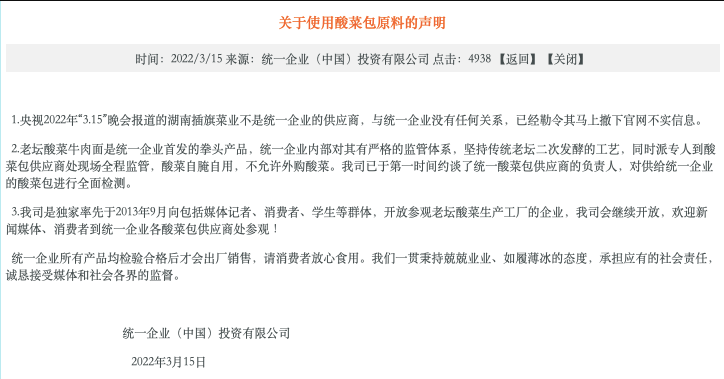

節目播出後,相關企業第一時間回應。

統一最早回應,表現卻最糟糕,先是第一時間發佈致歉聲明,後來又撤下,再發了一個新聲明:表示湖南插旗不再是公司酸菜包原料的供應商。

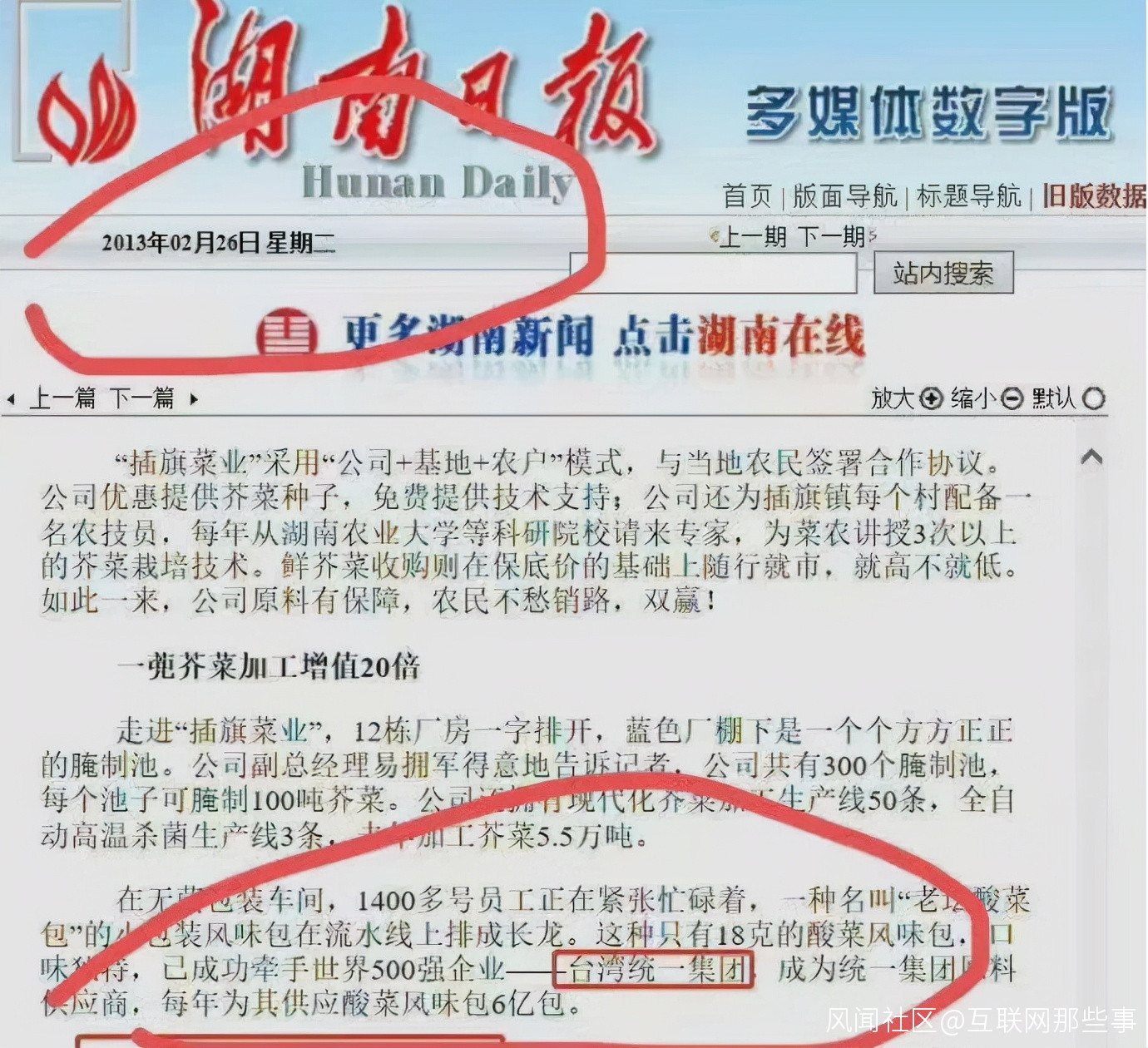

雖然統一自稱與湖南插旗菜業並無任何關係,但2018年湖南日報的一篇報道中還曾提到,“在該公司(插旗菜業)無菌包裝車間,1000多名員工忙着分揀、封裝、打包,確保當天把3萬包酸菜風味包發往世界500強企業台灣統一集團。”

雖然統一自稱與湖南插旗菜業並無任何關係,但2018年湖南日報的一篇報道中還曾提到,“在該公司(插旗菜業)無菌包裝車間,1000多名員工忙着分揀、封裝、打包,確保當天把3萬包酸菜風味包發往世界500強企業台灣統一集團。”

同樣還是湖南日報,其還在2013年報道稱,統一、康師傅等知名食品加工企業均將插旗菜業列為原料供應商。

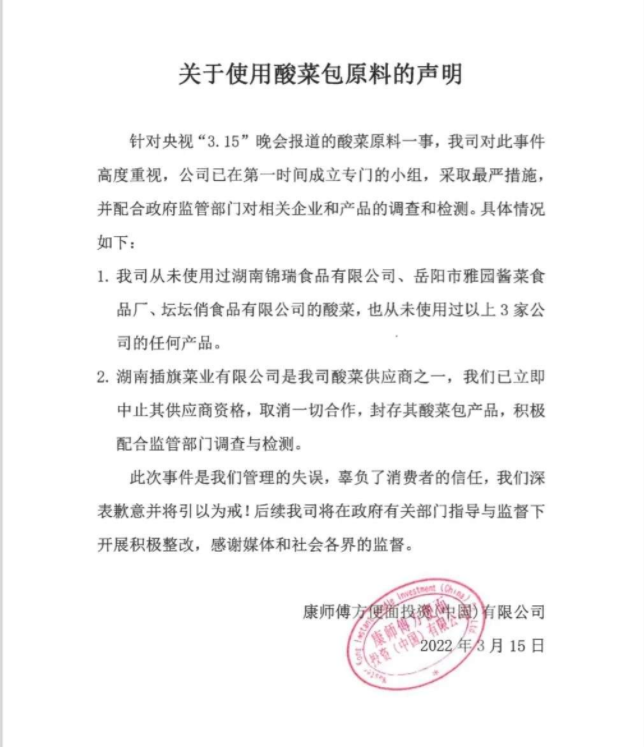

而“土坑酸菜”事件影響最大的企業還是康師傅。

而“土坑酸菜”事件影響最大的企業還是康師傅。

康師傅承認插旗菜業是其酸菜供應商之一,表示立即終止其供應商資格,取消一切合作。

中國食品產業分析師朱丹蓬認為,老壇酸菜口味在方便麪口味中可能要佔2成以上,被曝光可能會對方便麪企業銷售帶來巨大影響。

中國食品產業分析師朱丹蓬認為,老壇酸菜口味在方便麪口味中可能要佔2成以上,被曝光可能會對方便麪企業銷售帶來巨大影響。

一、方便麪市場開始洗牌

過度分散與過度集中,是市場競爭的兩個極端。

老壇酸菜對於方便麪市場的格局影響,一如2008的奶粉事件。

一直以來,“老壇酸菜”都是方便麪口味中的佼佼者,是“小雞燉蘑菇”的對立面,疫情期間從超市搶光方便麪的新聞來看,老壇酸菜也是最先搶光的。

統一最早在大陸地區推出“老壇酸菜”口味方便麪口味。

統一最早在大陸地區推出“老壇酸菜”口味方便麪口味。

而“互相模仿”是統一、康師傅兩大方便麪巨頭競爭的一大主調。你有爆款我跟上,康師傅模仿統一,統一也模仿康師傅。

2008年之前,康師傅紅燒牛肉麪暢銷單品。康師傅在研發出其王道產品“紅燒牛肉麪”後,多年佔據市場銷售額40%以上。根據世界方便麪協會統計,2013-2020康師傅容器面銷售佔比持續在45%以上,2019年佔比接近50%。

統一正面剛不過康師傅,就避康師傅之鋒芒,開始傾注資源向全國推廣自己的“老壇酸菜牛肉麪”,請來汪涵代言迅速壯大了市場。到2012年,這款單品年銷售額已超50億元。

統一正面剛不過康師傅,就避康師傅之鋒芒,開始傾注資源向全國推廣自己的“老壇酸菜牛肉麪”,請來汪涵代言迅速壯大了市場。到2012年,這款單品年銷售額已超50億元。

靠着“老壇酸菜面”,統一重上牌桌,市佔率迴歸至行業第二。

統一異軍突起,康師傅如芒刺在背。

隨後康師傅推出了酸菜排骨麪和酸菜牛肉麪,想走差異化路線,但市場並不買賬,情急之下,推出了僅一字之差的陳壇酸菜牛肉麪,包裝主題色也和統一一樣是紫色,還請來姚晨代言。

從此老壇酸菜在方便麪領域站穩腳跟。

從消費者反饋看,“土坑酸菜”的亂象讓不少微博網友大呼“還我青春”、“葬送了整個學生時代。”甚至在康師傅的評論區紛紛表達憤怒,從抵制產品到抵制品牌。

從消費者反饋看,“土坑酸菜”的亂象讓不少微博網友大呼“還我青春”、“葬送了整個學生時代。”甚至在康師傅的評論區紛紛表達憤怒,從抵制產品到抵制品牌。

對於康師傅這樣的方便麪品牌來説,大火已經燒身。

市場反應是最迅速的,京東、淘寶、麥德龍和盒馬等平台已搜索不到“老壇酸菜”相關商品,一些線下門店也開始下架相關的產品,老壇酸菜從方便麪的神壇跌落。

市場反應是最迅速的,京東、淘寶、麥德龍和盒馬等平台已搜索不到“老壇酸菜”相關商品,一些線下門店也開始下架相關的產品,老壇酸菜從方便麪的神壇跌落。

甚至有網友挖出多年前統一老壇酸菜代言人汪涵拍攝廣告的花絮:

甚至有網友挖出多年前統一老壇酸菜代言人汪涵拍攝廣告的花絮:

而康師傅更是將一手好牌打的稀爛,上次分水嶺也是食品安全事件。

而康師傅更是將一手好牌打的稀爛,上次分水嶺也是食品安全事件。

2014年9月,康師傅就因在台灣地區使用地溝油等劣質豬油原料受到各界的“口誅筆伐”。但康師傅發佈公告稱,“涉劣質油產品僅在台灣生產銷售,大陸市場無影響”。

二、方便麪市場需要攪局者

二、方便麪市場需要攪局者

生產老壇酸菜的品牌很多,康師傅和統一卻成為眾矢之的。

315曝光發酵之後,很多品牌也很快給出回應:

早前,不接受日資、堅持民族品牌、捐助災區、扶殘助困的白象因為殘奧會在微博熱搜掛了整整一天,超高性價比、幾乎不漲價的良心企業被稱為“國貨之光”。

早前,不接受日資、堅持民族品牌、捐助災區、扶殘助困的白象因為殘奧會在微博熱搜掛了整整一天,超高性價比、幾乎不漲價的良心企業被稱為“國貨之光”。

與之相對應的則是,不斷有消息稱,受原材料價格大幅上漲等因素影響,兩大方便麪巨頭康師傅和統一企業中國將對旗下部分方便麪產品進行漲價,其中康師傅的桶面從4元上漲為4.5元,統一的袋裝面則從2.5元調整為2.8元。

即使這一傳聞被企業否認。

根據目前市場上架商品來看,產品均未調價,公司仍在觀望市場動態。這樣暴露出不論是康師傅還是統一、白象等方便麪企業,在如今外賣當道的衝擊之下,運營壓力已然存在。

2010年,白象的“精燉大骨面”上市,憑藉健康口味和高品質在方便麪市場分得一羹。今麥郎則是堅持低端市場佈局,用1-1.5元價格不同克數的方便麪產品大打出手。

至此,國內方便麪市場四龍頭局面形成,康師傅和統一曾經憑藉其王道產品佔據大部分方便麪市場,而白象和今麥郎則穩穩佔據下沉市場。

現在這一局面很有可能改寫。

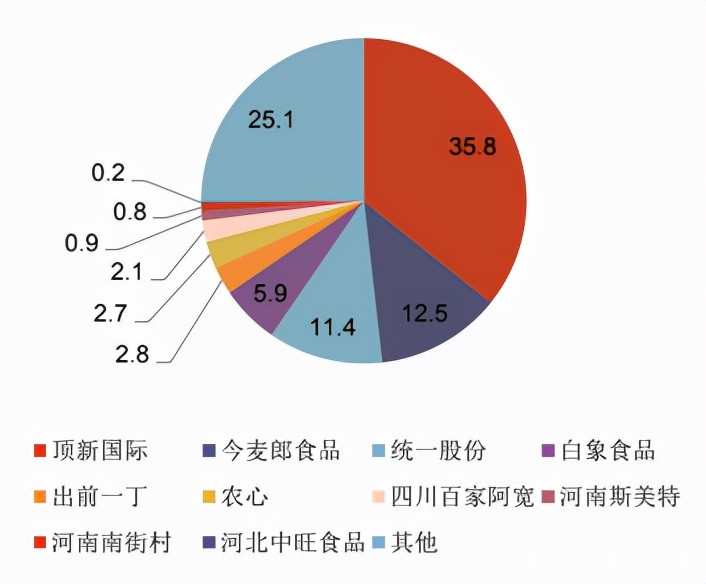

根據Euromonitor數據,2021年,在中國方便麪市場,康師傅市場份額第一,佔比35.8%,統一緊隨其後,佔比25.1%。

2021年方便麪廠商銷售額市佔率(%),數據來源:Euromonitor

2021年方便麪廠商銷售額市佔率(%),數據來源:Euromonitor

而白象和今麥郎的上市之路可謂坎坷,由於消費升級和外賣平台的興起,他們所堅守的下沉市場不堪一擊,也由於行業內耗等多方原因逐漸出大眾視野。

由於消費升級,一方面龍頭方便麪企業持續佈局高端方便麪市場。隨着生活水平的提升,消費者會更重視產品的品牌和質量,價格敏感性相對降低。

康師傅先後推出了以黑白胡椒系列、地方口味、金湯系列、匠湯系列、鮮蔬面為代表的高端產品和以Express速達麪館為代表的超高端產品。根據官方財報顯示,康師傅高價袋面(2 元以上)佔比從2016年的33%提升至2019年的 40%,貢獻了方便麪業務的主要增長。

統一旗下的湯達人市場規模較大,不僅有都會小館、香拌一城、冠軍榜等高端產品,還有滿漢大餐、滿漢宴等超高端產品。其湯達人系列2015年以來一直保持雙位數增長,2018年收入規模已超20億元。

另一方面國內新興方便麪品牌通過直播賣貨和社交媒體營銷崛起。通過藉助KOL營銷、入局直播電商以及不斷推陳出新,國內方便麪小眾品牌突破了康師傅和統一等頭部品牌的重圍。

2016年,拉麪説問世。它具有典型的Z世代風格,初始就定位為“日式高端健康拉麪”,且把主要營銷佈局在b站、小紅書和微博等年輕人聚集地。

2016年,拉麪説問世。它具有典型的Z世代風格,初始就定位為“日式高端健康拉麪”,且把主要營銷佈局在b站、小紅書和微博等年輕人聚集地。

前期通過KOL造勢入局社交電商,後期通過直播賣貨打開了銷路。2019年,拉麪説押寶李佳琦迅速出圈,其銷售額也在這一年破億,於2020年銷售額達到6億。

2020年,阿寬食品憑藉一款紅油麪皮產品爆火,實現其營收從2019年的6.13億元到2020年的11.1億元的近兩倍增長。2021年年底,阿寬食品擬深交所掛牌上市,計劃通過本次IPO募集6.65億元。

根據Euromonitor數據顯示,2021年阿寬食品在方便麪市場市佔率達到了2.1%,增長趨勢明顯,同期增速業內第一。