人民大學教授:美聯儲,從就業優先走向通脹優先_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2022-03-18 16:10

美聯儲進入加息週期,美聯儲就業優先的貨幣政策讓位於通脹優先的貨幣政策。但充分就業依然是美聯儲貨幣政策的根本考量,通脹既是目標,也是促進充分就業的手段。2022年美國經濟增速預測的大幅度回落與聯邦基金利率的大幅度上漲相對應,但失業率預測依然保持在歷史最低3.5%的水平,美聯儲認為在快速加息的同時不會引發美國經濟進入衰退。

3月16日美聯儲貨幣政策委員會就美國當前的經濟形勢給出了判斷,認為美國經濟活動和就業指標繼續加強。近幾個月來就業增長強勁,失業率顯著下降。通貨膨脹仍然居高不下,反映出與疫情相關的供需失衡、能源價格上漲和更大的價格壓力。俄烏衝突正在造成巨大的人力和經濟困難,對美國經濟的影響高度不確定,但在近期內(in the near term)相關事件可能會對通脹造成額外的上行壓力,並對經濟活動造成壓力(Federal Reserve issues FOMC statement)。

與今年1月26日的Federal Reserve issues FOMC statement表述存在重大差異之處在於:1月26日的表述強調了新冠疫情對美國經濟的影響,“經濟的發展路徑仍然取決於病毒的傳播過程”,但這次的表述只有兩處涉及到疫情,一是前面的與疫情相關的供需失衡導致通脹壓力;另一個是在貨幣政策聲明的最後提到,評估貨幣政策將考慮廣泛的信息,包括公共衞生、勞動力市場狀況、通脹壓力和通脹預期,以及金融和國際發展。

總體上,從這次的貨幣政策聲明和上一次貨幣政策聲明的對照來看,有三個顯著差異。第一、美聯儲完成了就業優先的貨幣政策,正式轉向控通脹的貨幣政策;第二、俄烏衝突在近期中會對美國通脹產生額外的上漲壓力,但在中長期中具有高度不確定性。這是新增因素。第三、顯著淡化了疫情對美國經濟的影響。

因此,通脹的壓力使美聯儲決定將聯邦基金利率的目標範圍提高到1/4%至1/2%,並預計目標範圍的持續提高將是適當的。此外,委員會預計將在即將召開的會議上開始減持美國國債、機構債務和機構抵押貸款支持證券。在聲明中並未提及具體的細節。

在同時公佈的經濟預測中,美聯儲對美國經濟參數進行了大幅度修正。2022年經濟增速由去年12月份的4.0%大幅度下調至2.8%,其他年份預測不變;2022年PCE由去年12月份的2.6%大幅度上調至4.3%,2023-2024年有小幅上調;2022年核心PCE由去年12月份的2.7%大幅度上調至4.1%,2023-2024年有小幅上調;2022年政策性利率水平由去年12月份的0.9%大幅度上調至1.9%,2023-2024也有較大幅度的上調;唯一幾乎不變預測的參數是失業率,基本維持在3.5%(表1)。

表1的數據給出了美聯儲貨幣政策取向的重要信息。充分就業是貨幣政策的根本考量,通脹既是目標,也是促進充分就業的手段。從2020年新冠疫情衝擊以來,美聯儲採取了就業優先的貨幣政策,允許通脹持續“超調”,以通脹為抓手,實現了美國就業市場的強勁狀態,今年2月份3.8%的失業率低於長期目標4.0%。

與去年12月份的預測相比,2022年聯邦基金利率大幅度提升與美國經濟預測大幅度下降是對應的。2022年聯邦基金利率的目標值為1.9%,這意味着今年全年每一次的會議都有加息。按照每次25個基點的加息力度,這需要總計7次加息才能完成。按照鮑威爾的話來説,年內會有縮表,相當於一次加息,那麼全年大約有6次加息和一次縮表。

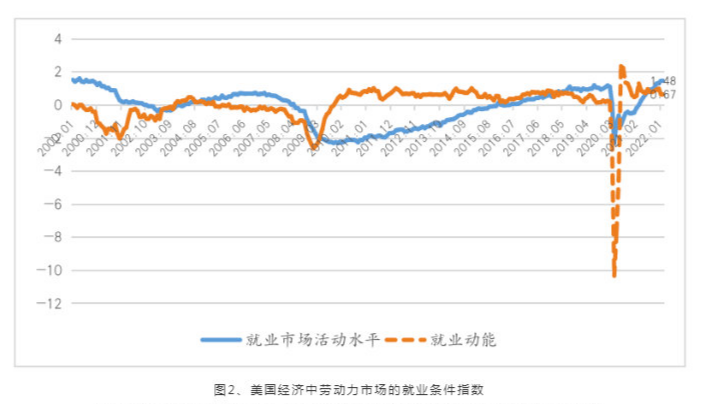

從美國勞動力就業市場的情況來看,就業市場的活動水平持續上漲,就業市場動能出現了邊際遞減,但2022年2月份仍保持在0.67的水平(圖2),這説明美國勞動力就業市場的活動水平還將持續上漲,美聯儲把2022-2023年失業率預測值定在3.5%。

從歷史數據來看,依據美聯儲聖路易斯分行的數據,2010-2019年10年美國經濟實際GDP增速的簡單年度均值為2.3%,失業率年度均值為6.4%,只是在2019年年度失業率達到低點3.7%。而2022年美聯儲在2.8%的經濟增速條件下,需要保持3.5%的失業率。美聯儲認為,在經濟增長高於長期潛在水平時,失業率就應該維持在長期失業率4%的水平以下。

如果按照美聯儲2022年聯邦基金利率1.9%的目標值,這一輪加息週期的速度將是很快的,這與歐洲央行近期貨幣政策形成了鮮明的對照。值得關注的是,美聯儲的貨幣政策申明沒有提及金融穩定,這就是説美聯儲認為加息以及縮表會帶來資本回流,可以保證美國金融市場足夠的流動性,不出現流動性衝擊?這對其他金融市場來説,並不是好消息。

(作者王晉斌,中國人民大學經濟學院黨委常務副書記)