索羅斯?香港一線分析師:金融委會議後,已經有空頭被拉爆_風聞

大眼联盟-2022-03-18 10:50

核心提示:

1、金融委會議最大的亮點是將市場關注的重心由情緒性的因素迴歸到基本面的因素。最近刷屏的小摩推薦批量賣出中概股的報告是估值體系紊亂的一個現象。金融委會議召開之後,市場對於股票的估值模式開始轉換到正軌上來了。

2、市場反彈如此迅猛,是因為已經有空頭被“拉爆”了。空頭被逼倉,因此只能回補,從而進一步推高了股價。

3、港股反彈能否繼續,和美國經濟是否衰退有關。假如美國經濟出現了衰退,那麼雖然恒生指數短期內同樣會出現反彈,但隨後將進行二次探底。

4、在經濟衰退的情境下,美聯儲還不得不加息,全球市場在短期內將繼續巨震不已,每況愈下的美國市場將波及四方,令全球市場都感受到切膚之痛。

5、騰訊、阿里估值已經很低。但究竟什麼時候內資能夠獲得這些明星股的定價權,以及如何獲得定價權,短時間內很難看清楚。

打破中概股的“至暗時刻”,只用了半天的時間。

3月11日開始,由中概股暴跌引發的拋售潮開始席捲港股和A股。恒指科技指數兩天大跌近20%,A股一度威逼3,000點關口,中概股一片腥風血雨。

不過,隨着金融委會議的召開,市場突然柳暗花明,大陽線直刺天際。恒指單天暴漲9%,創2008年以來最大單天漲幅;恒生科技指數暴漲22%,創有史以來最大單天漲幅;中概股一掃陰霾,漲幅40%以上個股比比皆是。

市場為何突然豔陽高照?當初誰又是砸盤元兇?股民期待的市場大底是否已經到來?鳳凰網《風暴眼》獨家專訪了交銀國際董事總經理洪灝。

01 金融委會議最大亮點是讓估值體系重回正軌

鳳凰網《風暴眼》:如何解讀本次金融委會議所釋放出來的信息?

洪灝:這次會議所釋放出的政策信息瞄準了市場的痛點,針對房地產市場、互聯網平台公司、中概股等市場所擔憂領域做了一一的回應,緩解了市場的緊張情緒。

其中有一個提法是之前沒有提過的,“積極出台對市場有力的政策”,言簡意賅,意味着後續會有利好政策釋放。

當然,金融委會議是一個指導性的文件,後續還要看具體的落實情況。

鳳凰網《風暴眼》:您認為本次金融委會議最大的政策亮點是什麼?

洪灝:最大的亮點就是將市場關注的重心由一些情緒性的因素迴歸到基本面的因素上來。

在最近幾個交易日裏,投資者關注的重心一直放在“俄烏戰爭”、“外資出逃”、“中概股退市危機”等等這些偏情緒面的因素上,但長此以往是不行的。你想一下,如果決定市場估值的核心因素是“俄烏戰爭”這種虛無縹緲的因素,那這個市場怎麼會穩定的下來?沒人知道俄烏戰爭什麼時候結束!

最近刷屏的小摩推薦批量賣出中概股的報告正是這種估值體系紊亂的一個現象。(《風暴眼》注:3月14日,在中概股恐慌拋售之際,小摩發佈研報稱,隨着全球投資者對中國的地緣政治風險和對監管風險的日益關注,風險管理成為他們在中國互聯網投資戰略方面最重要的考慮因素。小摩稱,中國互聯網在6-12個月內沒有吸引力,股價前景不可預測,並一口氣給予28家中概股賣出評級。)

在金融委會議召開之後,市場對於股票的估值模式開始轉換到正軌上面來了,開始重新關注基本面的因素了。

鳳凰網《風暴眼》:關於平台經濟治理,金融委會議重點提到,“有關部門要按照市場化、法治化、國際化的方針完善既定方案,堅持穩中求進,通過規範、透明、可預期的監管,穩妥推進並儘快完成大型平台公司整改工作,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展,提高國際競爭力。“

您認為對於騰訊、阿里這樣的平台型公司來説,當前估值是否已經觸底?

洪灝:當前騰訊、阿里的估值非常低了,真的非常低。但是,真正是不是到了最安全的時候,我覺得還不要急於下定論。

因為,實事求是的講,現在騰訊、阿里這樣的互聯網公司,在這輪暴跌之前很大一部分定價權在外資手裏。而外資和內資對於這些互聯網公司的定價模式是不一樣的。究竟這次暴跌中,外資是否出清、什麼時候內資能夠獲得這些明星股的定價權,以及如何獲得定價權,還需要時間來回答。

02 拋售始作俑者並非只有外資

鳳凰網《風暴眼》:在經歷了連續三個交易日的大幅殺跌後,中概股、港股、A股都迎來了凌厲的反彈,這是否説明這三類股票已經跌透了?今天的這個反彈屬於短線的技術性反彈,還是屬於長期勢頭反轉的信號?

洪灝:反彈的確相當凌厲,香港作為全球第三大金融市場,恒生指數這麼大的體量居然可以兩天漲17%,的確是相當驚人了。據我觀察,肯定已經有空頭被拉爆了(《風暴眼》注:一隻與中國股票掛鈎的槓桿交易所交易基金ETF一日暴跌63%)。

就在上一個交易日,港股市場做空的成交量已經達到了歷史之最。今天之所以反彈如此之高,就在於空頭被逼倉了,因此只能回補,從而進一步推高了股價。

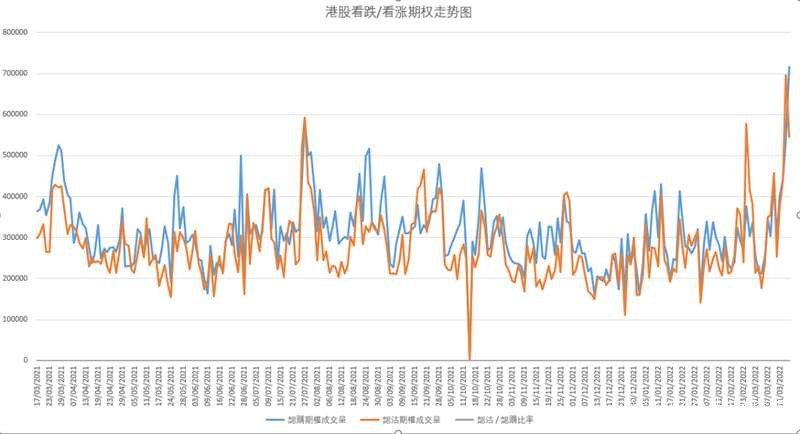

(《風暴眼》注:據港交所數據顯示,3月15日大跌當天,港股看跌期權成交量69.61萬份,至3月16日大反彈當天,港股看跌期權成交量驟降至54.63萬份。與此同時,看漲期權成交量由53.74萬份,暴漲至71.58萬份。看跌/看漲期權成交比例也由1.3驟降至0.76。)

(圖:港股市場看跌/看漲期權對比走勢圖,來源:港交所數據)

(圖:港股市場看跌/看漲期權對比走勢圖,來源:港交所數據)

3月16日的反彈,可以定位為中國的“政策底”了,或者稱之為“情緒底”了,後面就等待“盈利底”的到來了,“盈利底”相對來説是最堅固的。

鳳凰網《風暴眼》:每當出現大跌的時候,市場都會問一個問題:究竟誰是暴跌的元兇?或者説,誰是最先一批拋售的大資金?您認為這次中概股引發的這一連串的大跌,您認為這個始作俑者是誰?是外資嗎?

洪灝:外資和內資應該都有。

從數據上看,外資最近一直在減持中國的國債。自2021年初以來,外國投資者購買中國國債的速度一直在放緩,並且在今年2月徹底轉為資金外流。實際上,二月從中國國債流出的350億美元,是有數據以來規模最大的一次單月流出。

眾所周知,債券投資者是“聰明錢”,因此,外資對於債券的減持一定會傳染到股市上面。

因為當時大家對於市場都非常的絕望。就以此次下跌最深的互聯網股票來説,當時大家擔憂的因素很多,外有美國所謂的《外國公司問責法案》所引發的退市擔憂,內有各部門監管政策的不確定性。所以,就造成了內資外資都在拋售,但沒有人接盤,股價也就一瀉千里了。

不過,在金融委會議提出要“凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性”之後,市場的擔憂也就有所緩解了。

鳳凰網《風暴眼》:由於美聯儲加息已經板上釘釘了,而港幣又是盯住美元的,那麼香港金管局縮表的進程,是否會阻礙港股進一步反彈?

洪灝:不會。相反,美聯儲加息之後,金管局資產負債表舉措的預期將會更好,這種透明度的提高將給風聲鶴唳、草木皆兵的市場帶來一些久違的確定性,有助於指數反彈。

對於港股市場的未來,可以分成兩種情形來進行分析:

第一種情形,假如美國經濟沒有出現衰退,那麼當前已經具備深度配置價值的港股往往會迎來迅速的反彈;

第二種情形,假如美國經濟出現了衰退,那麼雖然恒生指數短期內同樣會出現反彈,但隨後將進行二次探底。

我覺得美國經濟衰退的幾率會大於50%。

03 衰退之時卻不得不加息,美聯儲左右為難

鳳凰網《風暴眼》:您最近在接受我們採訪的時候,説過一個觀點,即美股有可能跌到前期高點的腰斬位置。為什麼會持有這個觀點?

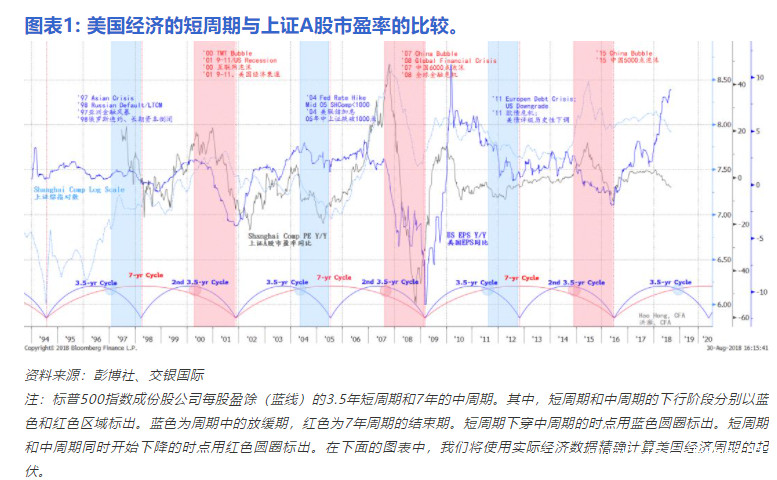

洪灝:美在美國經濟衰退的情景下,從過去的歷史來看,美國經濟顯然存在一個3.5年的週期。而兩個3.5年的短週期構成了一個完整的、從谷底到下一個谷底的7年中週期。

1994年以來,有6個3.5年的短週期和3個7年的中週期(如圖表1底部時間軸上方的藍色和紅色弧線所示)。最近的兩個完整中週期分別是2001年12月至2008年12月,以及2008年12月至2015年12月,而2005年中和2012年中分別為週期性間歇期。以此推算,本輪中週期的時間區間應該是2015年12月到2022年的12月。

另外,從最近的一些指標上來看,美國經濟衰退的指徵也在不斷的出現。

另外,從最近的一些指標上來看,美國經濟衰退的指徵也在不斷的出現。

美債收益率倒掛,這是最可靠的美國經濟衰退領先指標:80年代以來的每一次倒掛,美國經濟衰退最快六個月左右之後接踵而至。

(圖:10年期美國國債收益率與2年期美國國債收益率即將出現倒掛)

鳳凰網《風暴眼》:美聯儲現在面臨的單選題嗎?要麼衰退,要麼通脹?有沒有既不衰退,又不通脹的方法?

洪灝:對。美聯儲目前所面臨的就是一道必須得做的單選題。應該這樣説,即使美聯儲不加息,對通脹委曲求全,最後也是衰退。

當然,在經濟衰退的情境下,美聯儲還不得不加息,這對於全球的市場來説,也不是一個好消息。全球市場在短期內將繼續巨震不已,每況愈下的美國市場將波及四方,令全球市場都感受到切膚之痛。

鳳凰網《風暴眼》:您最近研報的主題叫“夕惕若厲”,您還在研報中寫道“我們要熬過了短期,方得見長期;但長期看,我們都早已歸西。”可以看出您對短期的市場充滿戒心,那您認為出現什麼信號時,可以進行抄底呢?

洪灝:還是注意指數的點位吧!在去年11月發佈的展望中,我們預測未來12個月上證的交易區間在略低於3,200至略低於3,800之間。最壞的情況則略低於3,000點,如果滿盤落索的話。

鳳凰網《風暴眼》:最近有外媒報道説,沙特考慮用人民幣結算石油交易,這個成行的可能性有多大?對於美元有什麼樣的影響?

洪灝:我覺得是有可能的。因為沙特和美國之間是面和心不和的。當年沙特的石油都是用黃金計價的,後來美國説一定要用美元計價,結果一直受制於人。

鳳凰網《風暴眼》:從歷史上看,每一次石油危機或油價飆升,都伴隨着貨幣體系的重塑。這個規律這次還能實現嗎?

洪灝:這個規律仍然能夠驗證。

實際上,在俄烏戰爭期間,美元體系已經開始逐漸被撼動了。

把俄羅斯排除在美元支付系統之外,並凍結俄羅斯央行美元資產,其實是以實際行動説明美元資產並非所謂的“安全資產”。只有美國認可你的美元資產,你的資產才安全。短期內,這種制裁的確有如趕羊入圈一般迫使依賴於美元的國家,尤其是新興市場國家風雨中抱緊美元。

然而,在認識到美元體系的這種霸權規則之後,試問哪一個國家還不是從此以後枕戈待旦,開始開發一個獨立於美元之外的支付體系。人民幣不斷走強,恰恰如一面照妖鏡,暴露出了美元系統的軟肋。

當然,需要注意的是,重塑一個貨幣體系是非常難的,時間跨度也會很長。歷史上,英國顛覆荷蘭的貨幣體系,美元顛覆英鎊、最後顛覆黃金的貨幣體系,都是花了很長時間才確立的。

因為你要塑造一個新的貨幣體系,就需要一個新的定價系統,就需要這個系統裏頭所有的“玩家”都接受這個定價體系。這會是一個相當長的過程。

風暴眼