為什麼中國一發話,狂跌的港股立馬就漲了?_風聞

酷玩实验室-酷玩实验室官方账号-2022-03-18 08:43

中概股,漲停!

有人戲稱,經歷了連續幾天看不到盡頭的暴跌之後,一夜之間就將跌掉的全部漲了回來,讓人有種“正被對手騎在身上摩擦,突然小宇宙爆發,一個暴擊把對手打趴”的快感,大出了一口惡氣。

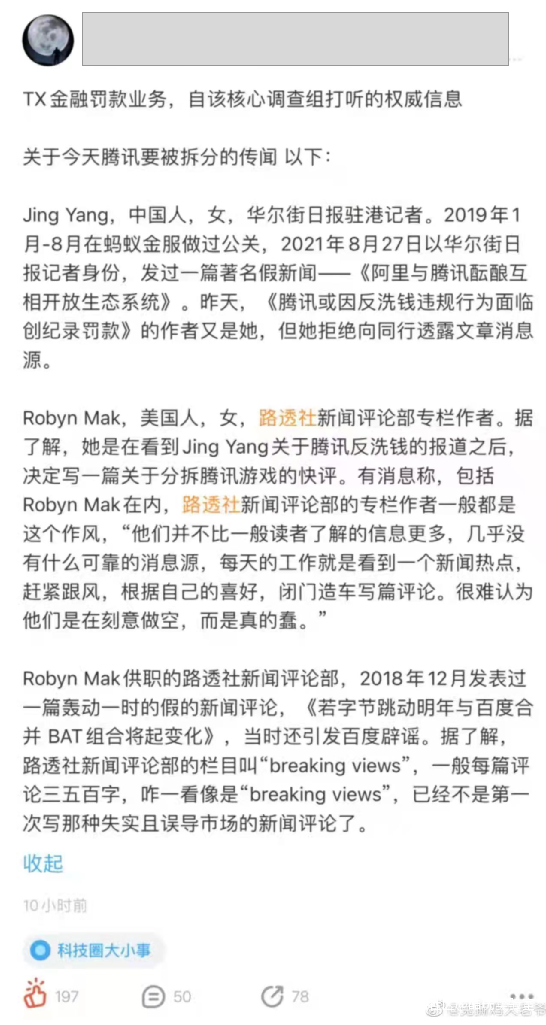

這次暴跌之所以讓很多人意難平,很大程度是因為,致使港股暴跌的導火索,是路透社一篇聲稱“騰訊面臨被分拆”的文章。

據悉,這篇文章,實際上是路透社一名編輯,看了一名同事寫的有關騰訊面臨鉅額反洗錢罰款的文章後,寫的一篇讀後感。

而這位編輯滿嘴跑火車行為,也不是一次兩次了。

此前火爆一時、隨後被事實打臉的《若字節跳動明年與百度合併,BAT組合將起變化》,也是她寫的 。

也就是説,整個事件,其實就是一個編輯,看了一篇二手新聞,寫了一篇二手評論,而已。

説好聽了是作者的分析推論,説不好聽就是張口胡猜。

但這篇文章妙就妙在,標題使用了BreakingViews,一眼望去和突發新聞的單詞BreakingNews非常相似。

實際上,BreakingViews這個詞,是路透社自創的一個品牌名,用來刊登一些財經評論。

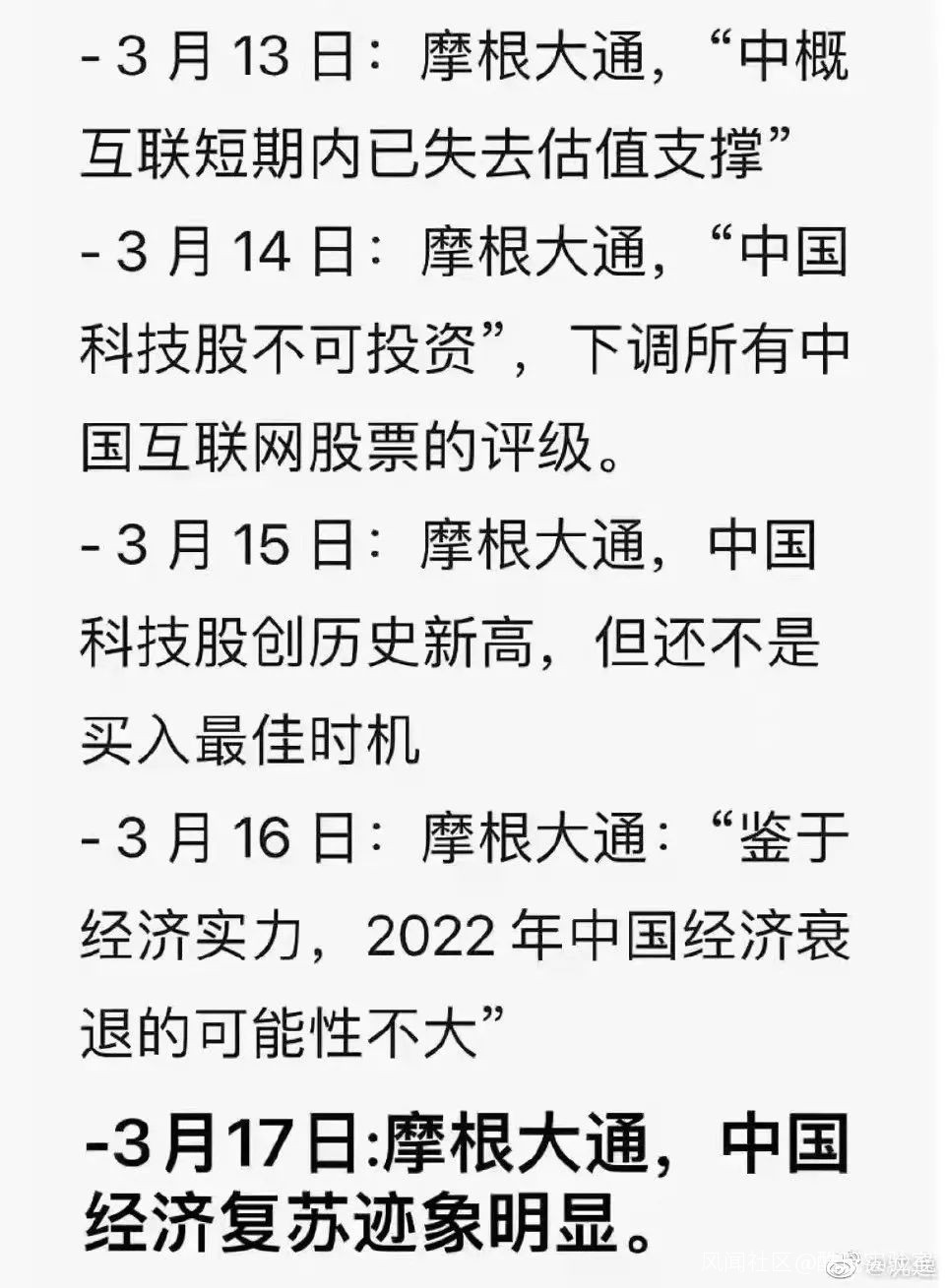

其實,如果我們把最近一段時間,華爾街、彭博社、路透社等媒體中,有關中國公司的新聞串一串,不難發現這些在國際上擁有“很高聲望”的媒體,都在變着花樣的散佈**未經證實的、有關中國公司的小道消息,**通常都是壞消息。

一切都很明顯了,這就是一場金融戰。

只不過,今天,我們反擊成功了。

那是不是意味着,以後,我們也贏了呢?

01

這場金融戰,註定是一場持久戰。

2020年,前美國證監會主席傑伊克萊頓公開要求“別買中國股票。”

克萊頓説這句話的底氣,源自美國民主黨和共和黨罕見的團結。

平時,這兩個黨派處處作對,互相挖坑。一方只要提出議案,另一方必然站起來反對。

甚至兩個黨派的支持者也互相看對方不順眼,激情對線是常有的事。

但在面對中國的時候,這倆冤家的態度卻驚人的一致。

2020年5月20日,美國參議院“全票”通過了一項名為《外國公司問責法》的法案,直指中概股。

法案規定:

一、美國可以調取在美上市中國公司的審計底稿。

這不就相當於,讓我們直接扒光了給他們看嗎?

二、中國公司必須披露是否被中國政府控制或影響。

控制有多少?影響有多強?顯然不是中國公司説了算的。

這就意味着,一旦啓動調查,就進入了一個燒錢無底洞。美國成熟的訟棍團,能把一家健康發展的公司拖殘、拖死。

中概股一直都是被做空的重災區。

據統計,自2010年起,10年內針對中概股的做空機構新增了40家。而被老牌做空機構渾水做空的公司中,1/3是中概股。

僅在2020年就有9家中概股被做空。

2020年2月瑞幸遭到做空機構渾水做空,4月2日自爆財務造假。

6天后,好未來自爆銷售數據作假,好未來盤後股價一度跌超28%,市值蒸發60億美元。

2020年4月8日,渾水和Wolfpack Research聯手狙擊愛奇藝,使其股價盤中跌幅超過10%。

跟誰學一年半遭遇14次做空,萬國數據、歡聚集團均遭做空。

本來做空機構玩套路,只是民間資本之間的勾心鬥角而已。然而,美國證監會從中橫插一腳,整個事件就完全變味了。

雖然確認數據作假的只有兩個案例,但美國證監會強行把“財務造假”的嫌疑,安在了所有中概股的頭上。

2020年4月23日,克萊頓和四位美國證券界大佬,共同發佈了一份報告,指責中概股“信息披露上有****問題”,要求投資者遠離在美上市的中概股。

自此,懸在中概股頭頂的利劍,轟然落下。

截止4月23日美股收盤,唯品會、嗶哩嗶哩、拼多多等股價跌幅均超過5%,阿里巴巴跌幅亦超過2.2%。

248只中概股的收盤價,超過70%都跌破發行價。

一家兩家公司有問題,可以説是他們自食其果;幾百家公司同時出問題?顯然,這已經不是“整頓股市秩序”,而是對中概股的“圍獵”。

口頭表態還不夠,美國證監會在5月20日將做空中概股寫入了法案中,於是《外國公司問責法》應運而生。

有了法律的支持,“圍獵中概股”的戰役,正式拉開帷幕。

美國突然在這個當口圍獵中概股,背後有什麼不可告人的深意呢?

我們再回頭來捋一捋。

2019年,瑞幸正式出海,在中東成立合資公司。

同年,好未來在硅谷和波士頓成立教學中心,愛奇藝推出國際版iQIYI App並在泰國,馬來西亞,菲律賓、印度尼西亞等地設立辦事處。

於此同時,2019年《財富》世界500強企業排行榜中,中國129家,超過了美國的121家。

而根據Appflyer報告,2020年中國應用在美國收入增長高達112%。

2020年美國還幹了一件事,**強制字節跳動拆分Tiktok,使其成為美國公司。**2021年,Tiktok超越Facebook、Google等,成為美國流量冠軍。

幾件事情放在一起,結論似乎就很明顯了。

在老牌全球化受益者美國看來,中國,就不配搞全球化!

然而,如今的美國不如以前了。在正面戰場上,美國硬剛中國開始力不從心。

既然在擂台上光明正大的對抗沒有勝算,美國用上了背後使絆的陰招。

可是,既然中國這麼強了,為什麼中國的企業還要去美股上市呢?

02

説到中國企業赴美上市,要追溯到30年前。

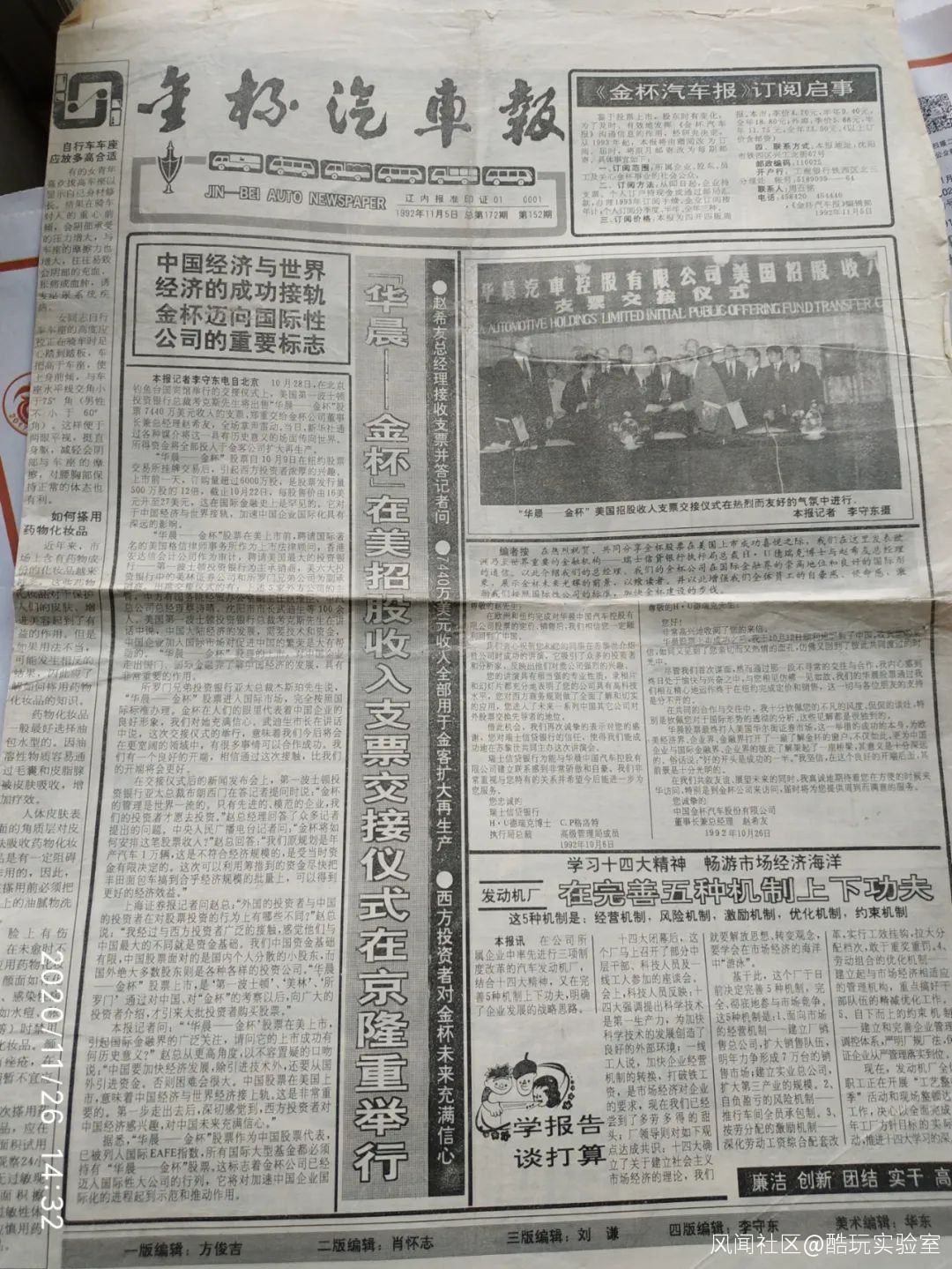

1992年10月9月,美國股市第一次出現了來自中國的公司——華晨汽車在紐約證券交易所上市。

來自東方的神秘力量引起了全球投資者的關注,也讓華晨取得了融資8000萬美元的成績。

此後,越來越多的中國公司來到美國上市。人們開始用一個專用名詞稱呼他們——中國概念股,簡稱中概股。

但真正打響中概股名號的,還要屬中國互聯網企業。

21世紀初,中國已經成長為全球最大的互聯網市場,每天都在以肉眼可見的速度增長,這令美國資本市場看在眼裏,饞在心裏。

對於他們來講,中國這片沃土上將會誕生中國版“雅虎”,中國版“谷歌”,中國版“亞馬遜”,中國版“奈飛”,中國版“油管”……猶如一株株茁壯的樹苗,長為參天大樹。結下無數果實。

但令美國人着急分是,他們想讓中國企業來,中國企業還不一定能來。

1993年,我們頒佈的一項電信法規,禁止外國投資者介入電信運營和電信增值服務。當時信息產業部也有政策性指導意見稱,外商不能提供網絡信息服務(ICP),但可以提供技術服務。新浪屬於信息產業部的政策性指導意見中,外國投資者不能介入國內網絡信息服務提供商行列。

換句話説,在中國經營的互聯網企業無法直接到海外市場進行融資。

這項新規,成了中概股赴美上市的屏障。

不過哪裏有困難哪裏就有辦法。這道法規壁壘被一家公司打破了,那就是新浪。

新浪能成功上市的原因,在於主導設計了VIE模式。

所謂“VIE”,叫可變利益實體,又稱“協議控制”,指境外註冊的上市實體與境內的業務運營實體相分離,境外上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIE。

簡單來説,是先將公司拆分成一家外商獨資企業和一家做媒體與互聯網介入服務的中國公司,然後兩家公司通過一系列協議、投票權、表決權等進行捆綁和收入的接入,上市的是技術公司,而主要收入來自於媒體和互聯網介入服務的公司。

當時的新浪CEO王志東為了説服國家信息產業部,經常出入信息產業部大門,向上級解釋新浪的上市結構圖、現金流、法人代表、業務……等方方面面。

折騰了好幾個月,最終,新浪率先解決了上市的合法性問題,在2000年4月登陸納斯達克上,打開了中國互聯網行業走向世界的大門。

當時的納斯達克正遭受股市的巨大震盪,英特爾、微軟等公司市值暴跌,然而這支來自中國的股票卻一反常態,如坐上火箭般一路上升,最高衝到一股50美元。

半年後,網易、搜狐也相繼在美國上市。中國三大門户網站,都邁出了成為國際化公司的第一步。

2003年,經濟危機形勢剛有好轉,攜程網就馬不停蹄地赴美上市,之後是人人網、網秦、世紀佳緣、鳳凰新媒體、淘米網絡繹不絕。

紐約時代廣場的那塊大屏廣告,不斷被中國企業佔據,就連廣告投放的價格,都翻了幾番。

截至2020年,美國中概股超過250家,市值超過了1.5萬億美元。

對於中國互聯網企業而言,海外上市幫助他們提高了國際知名度和競爭力,熟悉了國際成熟市場的遊戲規則,讓他們有機會參與到國際合作和競爭之中。

曾經中國本土的一家家公司,藉助國際資本市場,已經成長為令世界矚目的超級巨頭。

對於美國投資人來講,伴隨着中國互聯網IPO潮”的帷幕正式拉開,他們得以也從中國的高速發展,尤其是中國蓬勃興起的互聯網行業中獲得了高額回報。而呼風喚雨的華爾街投行,更是在這些企業的發行承銷、市值管理等方面賺的盆滿缽滿。

回看30年,中概股的發展擴大了中國企業在全球的影響力,也讓外資機構和全球投資者分享到中國經濟起飛的紅利。

這原本是一個互惠互利,互利雙贏的故事,直到近幾年,雙方約定俗成的默契被單方面打破。

本來大家走的都是陽謀,但現在美國開始走陰謀。

03

面對這種赤裸裸的“無賴”行為,要放在過去,我們只能忍氣吞聲。

但對於現在的中國來説,已經有資本可以直起腰板了。

**“現在不是過去那個時代了。”**知名互聯網學者劉興亮感慨。

當年,中國互聯網公司紛紛奔赴美股,一方面看中了納斯達克成熟的市場體系和對新經濟的熱情氛圍,另一方面也與國內A股市場上市對企業盈利要求嚴格有關。

但近年來,一批互聯網前輩在美股價格持續低迷,國內A股和港股市場因評價體系不同,估值可能高於美股,加之新推出的科創板對企業盈利要求放寬,中概股們紛紛選擇迴歸。

2019年6月,網易、京東在港交所二次上市;2020年,阿里巴巴也登陸了港股市場。都印證了這個趨勢。

隨着中國股市越來越穩健,我們對美股的依賴度越來越低。

在一系列政策改革後,中國的金融市場的對外開放程度也在不斷加深。

有關數據顯示,去年前10個月,境外資金通過滬深股通機制淨買入A股超過3200億元,已經接近歷史紀錄**。**

在市場開放方面,境內外市場互聯互通機制持續拓展深化,外資參與A股市場的渠道和工具日益豐富。主要舉措包括,A股先後納入明晟、富時羅素、標普道瓊斯等國際主要指數,並且納入因子不斷提高;合格境外投資者(QFII、RQFII)制度持續優化,境外投資者投資A股的範圍和便利性不斷提升;滬深港通機制持續優化,滬倫通機制穩定運行。

產品開放方面,中日ETF互通產品運行順利,深港和滬港ETF互通產品正式推出;合格境外投資者參與內地期貨期權產品也於日前進一步放寬,香港推出了基於MSCI中國A50互聯互通指數期貨產品,境外投資者參與A股投資和管理風險的便利性進一步提升。

行業開放方面,自全面放開證券、期貨和基金管理公司股比限制以來,外資參與熱情高漲,在華投資展業活動加快推進。目前已有摩根大通、瑞銀證券、高盛高華等10多家外資控股或全資證券基金期貨公司相繼獲批。

同時,期貨市場國際化也在穩步推進。2021年,向境外交易者開放了原油、棕櫚油期權交易。截至目前,商品期貨、期權國際化品種增至9個。

相比於美股變得越來越封閉,中國資本市場反而愈加包容,可以交易的資產越來越豐富,可容納的外資越來越多。

外資不僅積極在華新設公司,而且“組團”增持人民幣資產。

根據中國人民銀行上海總部近日發佈的最新數據,截至2021年7月末,境外機構持有銀行間市場債券3.77萬億元,較去年12月末增加0.52萬億元,約佔銀行間債券市場總託管量的3.5%。7月份,新增5家境外機構主體進入銀行間債券市場;7月末,共有972家境外機構主體入市,較去年12月末增加67家。

**“儘管全球經濟和金融局勢緊張,中國仍繼續吸引着創紀錄的投資流入。”**美國智庫彼得森國際經濟研究所高級研究員尼古拉斯·拉迪表示,中國正繼續引領全球經濟走出新冠肺炎疫情的負面影響,外資企業在華營商環境持續改善。同時隨着金融業進一步開放,中國吸引的外資迅速增長,今年以來流入中國內地股市和購買中國政府債券的外資實現了大幅增長。

順應全球投資者的需求,國際主流指數紛紛將人民幣債券納入其中。

繼花旗、彭博、摩根大通把中國債券納入其主要指數後,去年10月29日開始,富時羅素將把中國國債納入其富時世界國債指數。英國杜倫大學金融學首席教授郭傑認為,中國國債安全、穩定,尤其疫情暴發以來國際金融市場動盪加劇,投資者避險情緒濃厚,而中國疫情防控得當,經濟表現優於全球大部分經濟體,即使在市場波動中也體現出了穩定性,這促使人民幣債券成為全球投資的避風港。“按照5.25%的納入權重計算,未來3年,納入富時世界國債指數將為中國債市吸引上千億美元國際資金。”

包括債券在內,當前人民幣資產在全球資產配置中的佔比相對高於其他新興經濟體。國家外匯管理局副局長、新聞發言人王春英介紹,從市場機構配置需求來看,人民幣債券和股票納入主要國際主流指數後,所佔的權重在新興經濟體中居首位,未來境外投資者還會繼續投資中國債券。

從官方配置來看,國際貨幣基金組織(IMF)最近發佈的數據顯示,今年一季度末,全球外匯儲備中的人民幣佔比升至2.45%,規模達到2875億美元。

日前,總部設在倫敦的智庫——國際貨幣金融機構官方論壇發佈的一份年度調查報告顯示,全球30%的央行計劃在未來12-24個月內增加人民幣持有量,這一比例較去年明顯提升。同時報告顯示,20%的央行計劃在未來12-24個月內減持美元,18%的央行計劃在同一時間段內減持歐元。

根據環球銀行金融電信協會(SWIFT)的最新數據顯示,今年1月人民幣在國際支付的比重躍升至3.2%,不僅高於去年12月的2.7%,更是打破2015年創下的歷史紀錄。人民幣的國際化進程正在穩步向前。

2010年10月SWIFT開始追蹤相關支付數據時,人民幣的排名僅為第35名,如今已上升到第4名。

這些數據都能看到,資本市場越發達,人民幣地位越高,人民地位越高,資本市場越活越,二者相輔相成。

反觀美國,“閉關鎖市”引起的連鎖反應之一,就是美元的流動性枯竭,對於依賴美元霸權的他們來説,無疑是致命的傷害。

尾聲

不僅如此,就在5個小時前, A股又傳來了個好消息。

剛剛一收盤,中國結算配合宣佈新的貨銀對付(DVP)改革——自2022年4月起,將股票類業務最低結算備付金繳納比例自18%調降至16%。

同時,為支持受新冠疫情影響較大地區經濟加快恢復發展,中國結算自2022年4月起減免兩網及退市公司股份證券登記費、B股及債券非交易過户費、封閉式基金分紅派息手續費等部分登記結算費用,並免收註冊地在天津市、內蒙古自治區、吉林省、上海市、山東省、河南省、陝西省、深圳市等地區的發行人2022年登記結算費用。

要知道,上一次降低準備金,是在2019年11月15日,當時也是從20%降低到18%計算,自從公佈消息之後,上證指數從出現了將近1000點的反彈空間。

總而言之,中國的資本市場在想進一切方法進行改良,給企業營造一個寬鬆的交易環境。

要知道,優質的企業對於交易所來説,代表着好的商品。

全球的資本,就像一個不斷追逐好商品的羣體,哪裏有優質的商品,哪裏就有資金源源不斷的流入。

當中概股被惡意驅逐,這些好商品就會流回國內,從而豐富中國股市的“貨架”,給中國資本市場彎道超車的機會。

這又是一次把子彈拱手讓給我們的機會。

我不由得回憶起金庸先生在《神鵰俠侶》中有一段話:

你瞧這白雲聚了又散,散了又聚,人生離合,亦復如斯。

如今這上市退市,是不是也像人生離合?

只不過這次的中國早已不是當年模樣,如今的中國離得開任何人,離得開任何國家,中國擁有充足的資本,把自己土壤上的小樹苗,培養成參天大樹。