中概股驚魂一週,誰導演了踩踏狂潮_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者2022-03-19 22:30

作者丨天宇

編輯丨堅果

短短一週時間,中概股經歷了天堂與地獄。

2022年3月10日,中概股迎來“流血的一夜”,20家中概股跌幅超10%。其中中國長視頻巨頭愛奇藝跌22%。一天後,依然有88只中概股的跌幅超10%。其中滴滴跌超44%,此單日跌幅,甚至比2021年中被監管時的反應還要激烈。

不過到了3月16日,多支中概股開始報復性反彈,其中騰訊漲23.15%,阿里巴巴漲27.3%,美團、快手的漲幅均超30%。

雖然這種集體坐“過山車”的股價表現,脱離了資本市場理性的投資情緒,但正如股民們調侃的一樣,“中概股就是為了使人相信其謊言而編造的一切謊言”,大部分中概股持續講“馬拉松”故事,想必也是部分投資者恐慌性拋售的主因。

01 華爾街趁火打劫

中概股集體下跌,固然有多方面因素影響,但最直接的導火索,想必還是要屬地緣政治。

2022年3月10日,美國證監會SEC宣佈將再鼎醫藥、百濟神州、盛美半導體等五家中概股列入《外國公司問責法》的暫定清單。一方面,因地緣政治影響,3月初,俄羅斯最大銀行聯邦儲蓄銀行7320億元的市值幾乎瞬間蒸發,另一方面,其他中概股都可能會放入這個名單中。所以,中概股就被動地捲入了風暴眼。

此外,不能忽視的是,趁着地緣政治的歪風,華爾街投行也開始“趁火打劫”,大面積沽空中概股。這一點,從華爾街各勢力的“默契”配合,可見一斑。

比如,3月14日,《華爾街日報》就發文稱,因為“洗錢”,騰訊面臨歷史性處罰。一天後,華爾街代言人摩根大通不光迅速調低騰訊控股評級,還同步下調了整個中國互聯網板塊的評級。

比如,摩根大通分析師Alex Yao將阿里巴巴從此前的“超配”下調至“低配”,目標價從180美元下調至65美元。此外,摩根大通還發文稱,從2021年下半年的股票趨勢來看,中國互聯網企業的股價難以預測,“不可投資”。

對此,中國社科院金融研究所副所長張明就表示:“以美國為代表的國際機構投資者正在各個市場做空中國背景的股票……做空中國股票對部分華爾街投資者而言已經成為’政治正確’的選項。”

從資本市場的表現來看,華爾街投行確實“收穫頗豐”。以騰訊為例,在3月14日和15日兩份做空消息發佈後,其股價分別下跌9.79%和10.19%。

02 互聯網行業紅利漸消

不過雖然中概股暴跌與SEC政策有直接的聯繫,但最核心的原因或許並不如此。

此前,美國納斯達克的科技創新“主旋律”,一直是在忽視收益的基礎上,通過資本的力量,刺激互聯網企業不斷擴張,玩滾雪球的遊戲。而隨着全球經濟下行“脱虛向實”,這種“講故事”的模式已經窮途末路。

尤其是考慮到,整個互聯網行業已經高度成熟,紅利不斷收縮,這就進一步增加了投資者的恐慌情緒。

首先,從互聯網行業的根基,流量的角度來看,互聯網已經進入存量市場。QuestMobile發佈的《2021中國移動互聯網秋季大報告》顯示,2019年9月,中國移動互聯網月活為11.33億;2021年9月,中國移動互聯網月活為 11.67億。三年時間,月活規模僅增長3%。

與流量緊縮對向發展的是,大部分互聯網企業都“外強中乾”,空有規模,而沒有正常商業公司應該具有的基本素質。

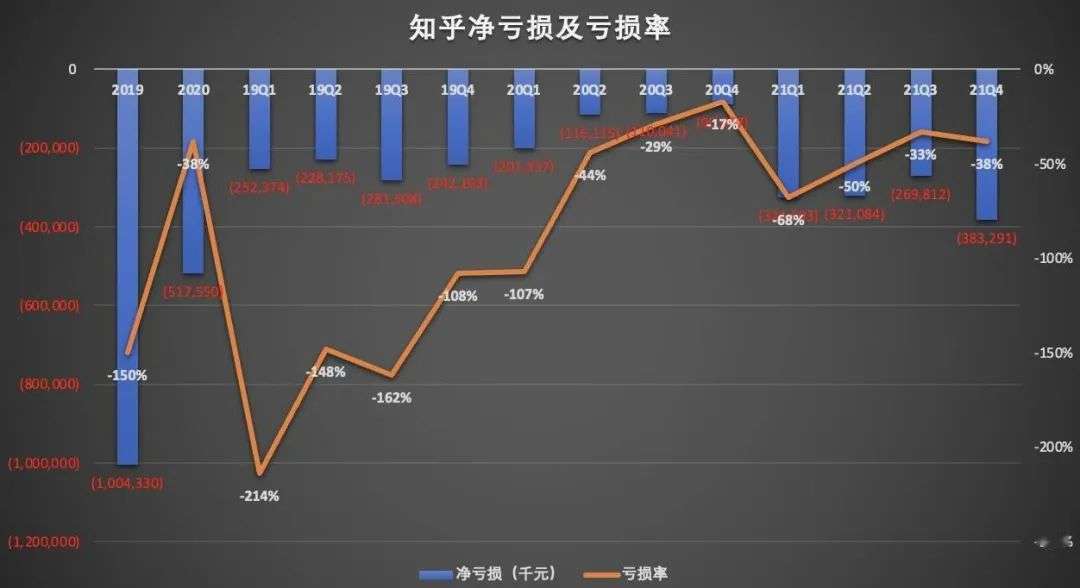

以知乎為例,2021年Q4及全年未經審計的財務報告顯示,其2021年營收為29.59億元,對比去年的13.52億元,增長118.9%。營收成績還算亮眼,但利潤數據就有些不堪入目了。2021年,知乎淨虧損為13億元,對比去年的5.18億元,擴大了150.95%。

更諷刺的是,這已經是知乎踏上商業化征程的第五年。2016年推出商業化試水產品“值乎”時,知乎創始人周源就表示:“很多人老是問我們怎麼商業化,我很煩。於是我就帶着一個團隊做了一個商業化的東西,不就賺錢嘛?”

但時至今日,知乎距離賺錢依然遙遙無期。

與逃離中概股相對應的是,資本市場開始“加倉”石油、貴金屬等硬通貨。以西方石油為例,3月以來,其股價累計上漲近30%。甚至還吸引巴菲特加倉近300億元。

從這個角度來看,中概股並不具備實體產業的避險屬性。

03 中概股仍需證明自己

當然了,上文並不是要否認中概股的價值。以電商為例,相較於傳統經濟,其可以跨越時間和空間,增強貨物的流轉效率,確實是在賦能傳統製造業。

光明日報就曾評價道:“超大型淘寶村集羣電商年銷售額達數十億元甚至上百億元。淘寶村藉助互聯網帶動農户將農產品賣到全國各地,呈現產業集羣化、裂變式擴散的特徵,在增加農民收入、帶動農民工返鄉創業、靈活就業、助推農户減貧脱貧等方面凸顯重要價值。”

3月16日,國務院金融穩定發展委員會召開專題會議,就對中概股的遭遇表示“目前中美雙方監管機構保持了良好溝通,已取得積極進展”,未來會“繼續支持各類企業到境外上市”。從這一點,也可以看出有關部門對中概股價值的認可。

受此利好消息影響,美東時間16日美股開盤,多支中概股開啓報復性反彈。其中貝殼盤中上漲64%,知乎上漲79.17%,滴滴上漲42.09%。

但不要被這種相對的上漲數字矇蔽了雙眼,即使經過幾輪大漲,大部分中概股都沒能恢復元氣。以知乎為例,截止美東時間18日美股收盤,其股價僅為3.16美元/股,對比2021年中13.55美元/股的高點,下跌了76.67%。

這其實還是上文提到的道理,在全球經濟“脱虛向實”的大背景下,互聯網企業要進一步證明自己的商業價值,才能吸引到投資者。

以被譽為中國巴菲特的段永平為例,在3月15日騰訊大跌10.19%,股價收於298港元,創近3年來的歷史新低的背景下,其在雪球表示“明天準備拿BRKB(巴菲特牛股伯克希爾)換點(騰訊控股),不等了。

到了3月16日和17日,騰訊的股價奇蹟般地分別上漲23.35%和6.27%,段永平抄底成功。

之所以段永平敢於抄底,很可能因為其看到了騰訊的價值。微信毋庸多説,作為國民社交霸主,其商業價值已經數次應驗。即使單從財報來看,騰訊都稱得上是極為優秀的商業公司。2021年Q3財報顯示,騰訊營收1424億元,同比增長13%;歸母淨利潤395.1億元,同比增長3%。

因此,從這個角度來看,中概股集體受挫,其實也是一次來自資本市場的警示。無論概念多麼宏大,商業模式是否合乎邏輯,能否盈利,現金流是否健康,才是商業公司度過艱難時刻的試金石。