“35萬億泡沫要爆, 拜登到底知不知道自己在幹什麼?” 美傳奇投資人的預警_風聞

文化纵横-《文化纵横》杂志官方账号-2022-03-19 20:50

[美] Jeremy Grantham

美國GMO投資基金

慧諾(譯)

文化縱橫新媒體編輯部

【導讀】俄烏衝突未解之際、中美上海公報發表50週年之時,中美領導人於2022年3月18日舉行視頻通話。有評論認為,拜登在通話中的表態,有意對中美緊張態勢降温,同時也是應對俄烏衝突形勢的一種戰略迴旋。俄烏衝突以來,除了政治干預,美國試圖通過經濟手段對沖突局勢施加影響力,但實際效力和可持續性也遭到質疑。最近****有民調顯示,七成美國人認為“國家經濟狀況惡化”,政府應更關注內政。**但也有很多人反對唱衰美國經濟,認為其增勢強勁。**那麼,美國真實經濟狀況究竟如何?支撐美國對外行動的大後方到底穩固與否?

美國對沖基金GMO聯合創始人、曾兩次準確預測市場崩盤的傑里米·格蘭瑟姆(Jeremy Grantham)在本文中指出:**美國泡沫的華麗演出將謝幕。**他回顧金融泡沫的歷史和主要特徵,指出發達國家的所有泡沫資產最終都回歸均值價格。以股市為例,在泡沫戳破前,少數資產會擴大為“超級泡沫”;泡沫破裂後,往往會引發長久經濟蕭條,擴大貧富分化,造成社會不穩定因素。歷史上的金融泡沫破裂主要集中在某一種資產,但如果股票和房地產兩種泡沫同時爆發,將造成前所未有的衝擊(80年代的日本就是典型)。

他認為,**如今美國正陷入過去100年內的第四次超級泡沫。**目前美國已經完成泡沫破裂前的三個階段:“價格快速上升”、“漲幅收窄”以及“瘋狂投機”。他還指出,**目前全球正首次出現股票、債券、房地產和大宗商品所有主要資產類型疊加暴雷的風險。**雖然全球市場仍然在“狂歡”,一旦悲觀情緒再現,資產價格開始迴歸,僅美國就可能要承擔35萬億美元的財富損失。

本文摘譯自傑里米·格蘭瑟姆在2022年1月22日發表的專欄文章,原題為《“狼要來了!”住房、股票、債券和大宗商品:美國泡沫的華麗演出將迎謝幕》,由“文化縱橫新媒體”編譯首發。僅代表作者觀點,供諸君參考"

“狼要來了!”

住房、股票、債券和大宗商品:

美國泡沫的華麗演出將謝幕

Let The Wild Rumpus Begin

(Approaching the End of) The First U.S. Bubble Extravaganza:

Housing, Equities, Bonds, and Commodities

**********▍**********引言

在泡沫中,沒有人願意聽到任何負面信息——這是派對攪局者裏最不討喜的一種。**股市泡沫,尤其是超級泡沫,通常是很多美國金融人士一生中的高光時刻。**1968 年到 1969 年,我也曾在股市上發過一筆小財(是當時我在商學院全年費用的 7 倍): 在我度假時,我主要持倉的股票American Raceways翻了三倍(從 7 美元漲到 21 美元),然後在聖誕節前漲到了 100 美元;但到第二年 6 月時,我卻又更快地失去了這一切。

這次經歷給了我一個教訓,也讓我變得謹慎。從此,我對這樣一種觀點感觸良多:那些看似不趕趟的“老古董”,才會在泡沫中給出看跌建議;我當時也曾獲得那些“老古董”的建議,卻置若罔聞。現在,我也懷疑當前泡沫中的投機者是否會聽我的。但無論如何,給出這個建議是我的工作,而且可能是最正確的做法。因此,親愛的朋友們,讓我來老調重彈吧。

2021年初,看上去美國可能只會經歷一個“正常的”泡沫,從而給經濟帶來“正常的”陣痛。**但在過去一年里,泡沫反倒擴大成了“超級泡沫”的範疇:****這將是現代美國股市僅有的三個超級泡沫之一,而其將帶來的潛在痛苦也指數性增加。**對我們所有人來説更危險的是,在低利率背景下,去年出現股票泡沫伴隨着債券價格的飛昇,並且如今的房地產和大宗商品市場的泡沫也在嶄露頭角。

我痛恨超級泡沫——以及美聯儲和其他金融機構縱容甚至助推泡沫的做法——的主要原因之一,就是**泡沫在壓縮財富時造成的損害遠超人們的認知。**隨着泡沫的形成,它們讓我們對自己的真實財富產生一種可笑的幻覺,從而鼓勵我們進行相應的消費。然後,隨着泡沫破裂,大部分幻覺將被粉碎,並進一步加速經濟的下行。縱容泡沫,甚至説助推它們,簡直就是最糟糕的經濟政策。

似乎沒有人注意到的是,資產價格增加有時可能比下跌更糟糕。例如,當美國的農場或商業林的價格翻倍,產量卻從 6% 下降到 3%(實際情況正是如此)時,你反而會感覺自己更加富有。但是,你的實際財富增長速度根本比不上資產泡沫,而你的收入增長也會同樣滯後。如果你是個當代的美國年輕人,當你購買自己的首套房子或第一個投資組合時,起步價格也將異常昂貴。你只能羨慕你的父母輩,感嘆自己“生不逢時”(而他們的確從未被好好對待)。

此外,資產價格的上漲帶來極大的經濟不平等。許多人根本不擁有這些價格上漲的資產,而如今,這個“許多人”已經適用於幾乎所有中產家庭或更廣泛的家庭。**除了深知這個現實,他們並不能改變什麼,因為美國人正在感到失望且越來越憎恨現實。****這絕對會傷害我們的經濟。**或許十年或二十年後美國人開始回顧,如果民主國家發生了什麼不好的事情,過去 50 年產生的收入和財富不平等的巨大增長(CEO 收入從普通工人的 25 倍左右上升到 250 倍左右)將承擔最大擔責任。這是資產泡沫何其患也!

現在,從一個“書呆子”的枯燥角度,我將介紹更多關於超級泡沫的定義、統計數據、歷史和技術細節。總而言之,多種資產(不僅僅是股票)**的泡沫正在繼續膨脹,它們崩坍時將帶來的潛在痛苦也在劇增。**正如過去發生的那樣,市場通常會從風險最高的股票市場開始收縮,正如去年2月至今的情況一樣。

▍********************“狼來了”:超級泡沫的主要特徵

發達國家的所有的泡沫股票終將回歸均值價格。但在下跌前,其中少數股票會擴大為超級泡沫。歷史上的股市超級泡沫包括:1929年的美國股市泡沫、1989年的日本股市泡沫和2000年的美國股市泡沫;房市超級泡沫包括:2006年的美國房市泡沫和1989年的日本房市泡沫。這5次超級泡沫中對經濟的衝擊和傷害似乎一直延續到今天。

如今,美國正陷入過去100年內的第四次超級泡沫。過去的股票超級泡沫中,很多突出的現象單拎出來似乎沒什麼大不了,但當****合併在一起時,就是泡沫獨特的標籤。這些共同的徵兆在過去的經濟週期裏一次又一次地發生,在此次泡沫中也已經集體出現。

**超級泡沫發生前的倒數第二個特徵是,資產價格上漲速度加速,並且達到到牛市平均速度的兩到三倍。**在這個週期中,價格上漲加速自 2020 年開始,並於 2021 年 2 月結束。在此期間,納斯達克指數從 2019 年底開始上漲了 58% ,從疫情時期的最低點上漲了驚人的 105%。

**超級泡沫發生前的最後一個特徵是市場持續收窄,投機性的垃圾股票表現不佳,其中許多會隨着藍籌股的價格上漲而下跌。**這曾在 1929 年、2000 年發生過,現在又重蹈覆轍。造成這種現象的一個合理解釋是:經驗豐富的專業金融人士都知道市場價格過高,但出於自身經濟利益的考慮,也萬萬不敢停下舞步。既然要在刀尖起舞,那就選擇和相對更安全的藍籌股一起墜落懸崖。這就是為什麼在泡沫被刺破時,最投機的人往往首當其衝,但最後還是會逐漸波及藍籌股,儘管有時這個過程甚至相當緩慢。

**在泡沫晚期,最重要但也最難定義的特徵,就是“瘋狂的投資者行為”。**但毫無疑問,在過去的兩年半里,我們看到了比 2000 年還要多的瘋狂行為,尤其體現在各類“模因股票”(譯者注:meme stock,散户在社交媒體上瘋狂評論並炒作的話題股票,類似16年特朗普當選總統消息發出後,國內A股“川大智勝”股票立刻逼近漲停)、新能源汽車概念股、加密貨幣和 NFT等的 投資和投機中。

**本文的“體檢清單”一條一條地檢驗了這些特徵,發現在當下美國經濟中已一應俱全。**如此看來,“狼要來了”。

這一次泡沫還有個“新事物”,並且只能與 80 年代的日本經濟泡沫“相媲美”。正如我們今天看到的那樣,三個半的主要資產類別(住房、股票、債券和大宗商品)在歷史上第一次同時出現泡沫。當悲觀情緒重返市場時,我們將面臨美國歷史上最大的潛在財富貶值。

**********▍**********定義“泡沫”和“超級泡沫”

20 多年來,我們團隊一直通過對極端值的統計量來定義投資“泡沫” ,即資產價格偏離均值超過2個標準差(以下簡稱“2sigma事件”)。對於隨機的、正態分佈的序列,例如拋硬幣,每 44 次試驗可能發生一次 2sigma事件。這個統計量或許是武斷的,但在實踐中卻很合理有效。

在現實生活中,雖然人類的經濟效率不高,但通常非常不理性,並且會被帶節奏。因此,**股市中的2sigma事件的出現頻率比隨機值更高——不是每 44 年一次,而是每35年一次。我們回顧了金融史上所有資產類別的可用數據,發現總共有300多個2sigma波動。**在發達國家資本市場中,過去100年中的每一次2sigma事件,股票價格都會一路跌回到泡沫形成前的均值水平。

但市場的極端情況不會停留在2sigma事件:我將“超級泡沫”定義為“3sigma事件”。還是以拋硬幣為例,每100 次中可能會發生一次3sigma事件。但**在經濟生活中,這種情況的發生頻率似乎會高出兩到三倍。**我們人類確實瘋狂!然而,無論泡沫達到2sigma、3sigma 甚至更高,它仍然會一路回 落至均值水平,造成巨大的財富流失。這里的關鍵是,有兩件事總是成立:(1)資產價格越高,可預期潛在回報就越低 ;你可以現在大吃大喝,也可以細嚼慢嚥,但不能兩者兼得;(2)資產價格越高,迴歸均值時必須忍受的痛苦就越大,時間也更長。在目前的情況下,標準普爾 500 指數的均值約為 2500,無論從什麼市場可能達到任何高點(2022年1月時已接近 4700 點),最後可能都將隨着時間的推移回歸到這個值,

美國資產的三大泡沫:1929年和2000年的股票泡沫,以及2006年的房地產泡沫,以及1980 年代後期的日本股票和房地產市場泡沫都展現了上述特徵——人類歷史上這五個最大的泡沫中,資產價格最終無一例外都會迴歸均值。

**********▍**********多重資產泡沫將帶來的危害

日本的泡沫史清楚地表明:雖然股市泡沫很危險**(因為財富縮水效可能會引發經濟蕭條,如1930年代的美國)****,但是房地產市場的泡沫要危險得多,而兩者兼有則是最危險的。**可以説,至今日本仍在經歷雙重泡沫導致的經濟後果。如圖1顯示,日本的股票和房地產市場至今尚未恢復到 1989 年的峯值。

圖1-日經指數和日本城市商品房指數(1980年代至今)

**當下,美國卻出現了歷史上第一次多個主要資產大類同時存在泡沫的現象。****首先,我們確實正身處歷史上範圍最大、程度最深的全球性房地產泡沫。**如今,美國家庭的房價收入比達到歷史最高——在2021年創下20%的漲幅後,甚至超過了2006年災難性的房地產泡沫時的水平。

**其次,我們見證了美國股市歷史上或許最瘋狂的投資者行為。**在我看來,今天的美國市場只會支持“股票上漲”的想法——這正是泡沫的本質。有趣的是,在其他發達國家房價領先的情況下,它們的股票價格卻遠落後於美國。

**第三,即便有着接近最低的利率,美國及大多數其他國家的債券市場也處於高位。**這在人類歷史上實屬罕見。

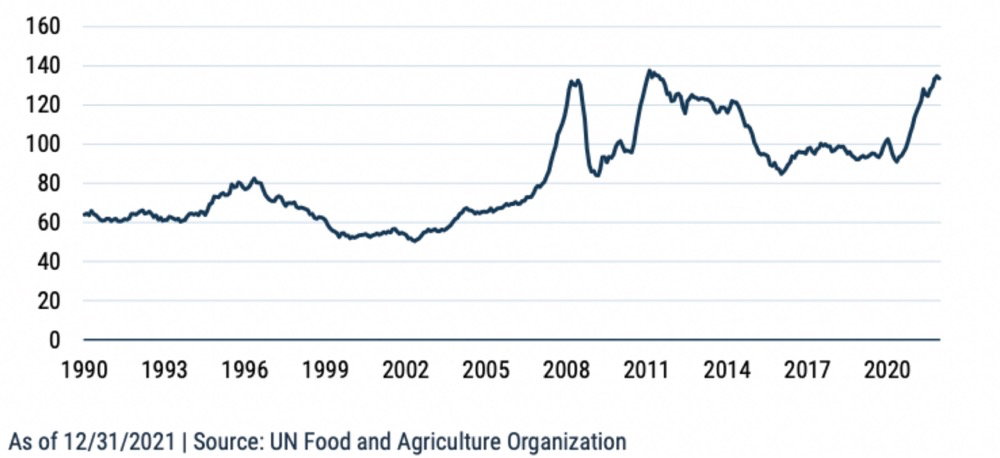

第四,“貪婪”似乎還未停止。美國對包括石油和大多數重要金屬在內的大宗商品的價格普遍高估,或者説價格趨於上升。此外,聯合國的全球食品價格指數接近歷史最高水平(見圖2)。這些商品的高價格影響巨大,因為它們會推動通貨膨脹並給實際收入帶來壓力。我們在 2008 年曾看到,大宗商品價格上漲,而資產價格泡沫被刺破(導致財富縮水),這是對經濟最終的“鉗形夾擊”,幾乎肯定將導致重大的經濟痛苦。

圖2-聯合國世界糧農組織(FAO)食品價格指數

金融界的高管和領導們都知道,如果多重風險疊加發生(這三個半泡沫規模相乘),總衝擊的規模將不可估量。**與歷史上任何時期相比,這次泡沫的前景都可能造成最大財富縮水以及經濟苦難。**我曾在2007年預測,如果美國房價下跌至略低於均值水平,可能會直接造成 10 萬億美元或美國年 GDP一半的損失,現實也的確如此。當時,還僅僅只有垃圾債市場被普遍高估,而股票市場的價格高估還算正常。即便如此,股票市場的價格仍然下跌了一半(其中主要是住房相關的企業)。

儘管過去的痛苦還歷歷在目,美聯儲和全球大多數金融機構對多重泡沫的危害依然不以為意——事實上,他們似乎對所有的危險信號從來都熟視無睹。

**********▍**********泡沫緣何而來:美聯儲真的“搞不懂”嗎?

過去25年裏,美國已經出現了3次重大資產泡沫,遠超過去。我相信這絕非運氣不佳使然,而是“後保羅·沃爾克時期(譯者注:Paul Volcker,1979-1987年擔任美聯儲主席)”美聯儲的各屆鴿派領導(譯者注:貨幣政策的“鴿派”通常對通脹容忍度較高,並不傾向加息)導致的直接結果。現在,或許更好的問題是:為什麼美聯儲不但縱容泡沫發生,居然還要在實際上鼓勵和促進它們?

事實是,**過去美聯儲的字典裏就沒有“泡沫”,似乎到今天也沒有。**早在 90 年代後期,對泡沫問題的忽視就已經很突出了。艾倫·格林斯潘(譯者注:Alan Greenspan,1987-2006年擔任美聯儲主席,任期跨越6屆美國總統),我當時和現在都認為他是個“德不配位”的危險人物——作為“啦啦隊長”,他促成了90年代後期美國歷史上最大的資產泡沫,而如今我們還在為此買單。

經歷過泡沫破裂和隨之而來的痛苦,本·伯南克(譯者注:Ben Bernanke,2006-2014年擔任美聯儲主席)本應該學會理智——着手應對正在產生的房地產泡沫,因為這可能比股票泡沫更危險。但倒黴的美國人喲!顯然,伯南克和隨後的珍妮·耶倫(Janet L. Yellen,20014-2018年擔任美聯儲主席)更加堅信“市場有效理論”,以至於在他們的世界里,永遠不會出現泡沫。

金融從業者對一波又一波的泡沫,以及相關的論調實在是太熟悉了。當年,面對美國房市明顯的3sigma事件,伯南克堅稱“美國房價僅能反映美國經濟強勁”, “美國房價從未下滑”。他雖然沒有直接説出來,但意思很明確:“美國房價永遠不會下降,因為泡沫並不存在,也永遠不會存在。”

從純粹的統計平均來看,美國房價的歷史確實從未出現過泡沫。畢竟,美國的各地房地產市場有漲有跌:在佛羅里達州蓬勃發展,在芝加哥下滑,在加利福尼亞州暴跌——平均數顯然不能説明問題。換言之,在格林斯潘和伯南克時代持續、過量的經濟刺激推高了所有地區的房價,實現了整體上的“表面繁榮”。

那麼美聯儲的統計學家呢?這些學術精英們或許已被通常的職業潛規則所嚇倒——不要提供你的老板不想聽到的信息。他們從始至終完全保持着沉默。

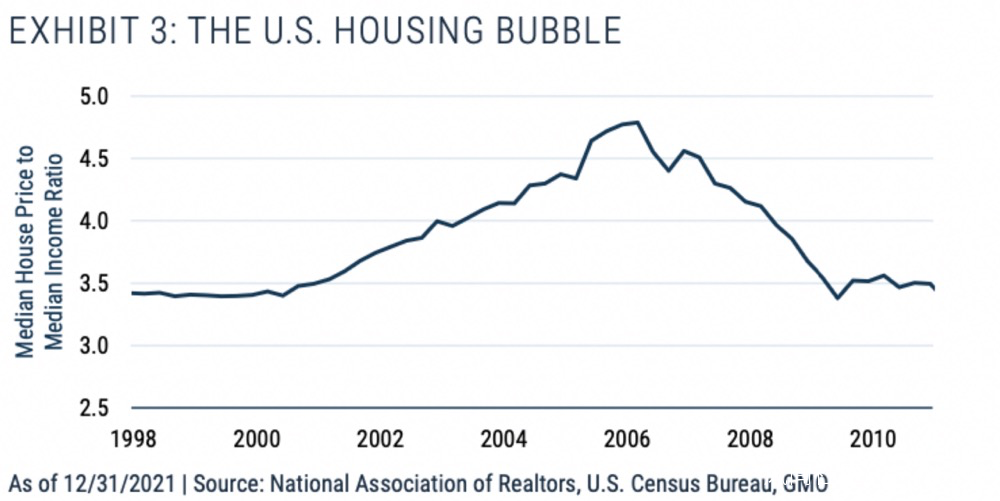

於是,史無前例的、“顯然並不存在”的房地產泡沫破裂,房價一路下跌到了均值以下。這個泡沫產生和破滅的過程雖然較以往的温和,但仍給美國和全球經濟造成了巨大的傷害(見圖3)。此外,**由於缺乏對新的金融衍生品的監管,這次危機對美國和全球經濟造成了 嚴重的損害,而美聯儲第二次縱容和助推了超級泡沫的形成。**並且08年危機中,由於房地產泡沫破滅、抵押貸款崩潰,以及隨之而來的美國股市下跌,加劇了“感知財富”等綜合損失。然而,當社會各界都在反思經驗、吸取教訓時,美聯儲好像又非常努力地繼續忽略“泡沫”問題。

圖 3-美國住房泡沫

毋庸置疑,伯南克和保爾森(Henry “Hank” Paulson,2006-2009年擔任美國財政部長)在遊説國會等方面可謂“碩果累累”。美聯儲駕駛着美國這麼大的經濟巨輪,卻輕率地讓其在充滿冰山的危險水域中狂奔。當巨輪沉沒,船長本應該受到軍事法庭的審判,但他們卻因幫助婦女和兒童(以及破產的花旗銀行家們)登上救生艇而獲得嘉獎。

此前,格林斯潘為了給這艘船“提速”,甚至曾試圖脅迫美國商品期貨交易委員會(CFTC)的布魯克斯利·伯恩(Brooksley Born )放鬆對次貸工具的監管。在被拒絕後,他又訴諸通過遊説國會來修改法律,讓這些所謂“我們自己設計的惡魔”(demons of our own design)完全不受監管。在這一系列臭名昭著的操作中,他還拉上了“道貌岸然”美國證券交易委員會的前主席亞瑟·萊維特(Arthur Levitt)和的拉里·薩默斯(譯者注:Larry Summers,1999-2001年曾任美國財政部長,2009年又任美國國家經濟會議主席,負責金融危機後美國經濟的復甦政策)。他們對自己的魯莽的行為到底是怎麼想的?銀行家可以自我監管嗎?無論如何,這些歷史至少能揭示格林斯潘是多麼真心實意地想要放鬆監管。

從歷次大的金融泡沫中,美聯儲學到了什麼?啥也沒有。事實上,**經濟和金融監管機構似乎吸取的唯一“教訓”就是:我們沒有事後沒有采取足夠的經濟刺激措施。但充滿常識的人都知道,我們實際上應該首先採取預防措施來避免危機。**不過,對監管者而言,這似乎並不是常識。因此,我們滿足於有了更多的救生艇,而卻不思考如何避免撞上冰山。我們遺忘並原諒監管者的無能,並且也從未成功地懲罰他們的瀆職(08年危機後,30萬人口的冰島有26名銀行家被送進監獄;而有3億人口的美國,這個數字是0)。

**********▍**********泡沫帶來巨大不平等

過去25年中的三個泡沫中,最重要的長期負面影響是持續增加的貧富差距:**要從資產泡沫獲益的前提是擁有資產,而美國四分之一的相對貧窮人口卻幾乎身無分文。**相比之下,美國收入前1%的人擁有全美超過三分之一的資產。自 1997 年以來不平等現象的迅速增加,使美國成為所有發達國家中最不平等的國家;更令人震驚的是,**美國經濟流動性水平最低,甚至比英國還要糟糕——美國人在20世紀曾經對英國的社會和經濟僵化而大肆嘲諷。**這種不平等的加劇直接降低了最廣義的消費總量:從邊際上看,富人因更富帶來的消費增量,遠不及底層人民因貧窮節衣縮食降低的總消費量。

所以,我們又想到要加大經濟刺激力度。先是房地產泡沫破滅時期創紀錄的刺激措施,隨後又是在疫情背景下的大量投資(具體的金額的統計尚未完成)。一切事情都有代價,而**這次放水的後果是否將造成棘手的通貨膨脹尚未可知,但它肯定已造成了金融史上最危險的高資產定價。**在未來某個日子,若悲觀情緒再次出現,資產價格必然下跌。**如果所有資產類別的估值都降低到歷史標準的三分之二,僅在美國,總財富損失就將達到35萬億美元。**如果這種負面的財富和收入效應再加上能源、食品和其他短缺帶來的通脹壓力,經濟面臨的嚴重問題將難以想象。

**********▍**********市場的最後狂歡

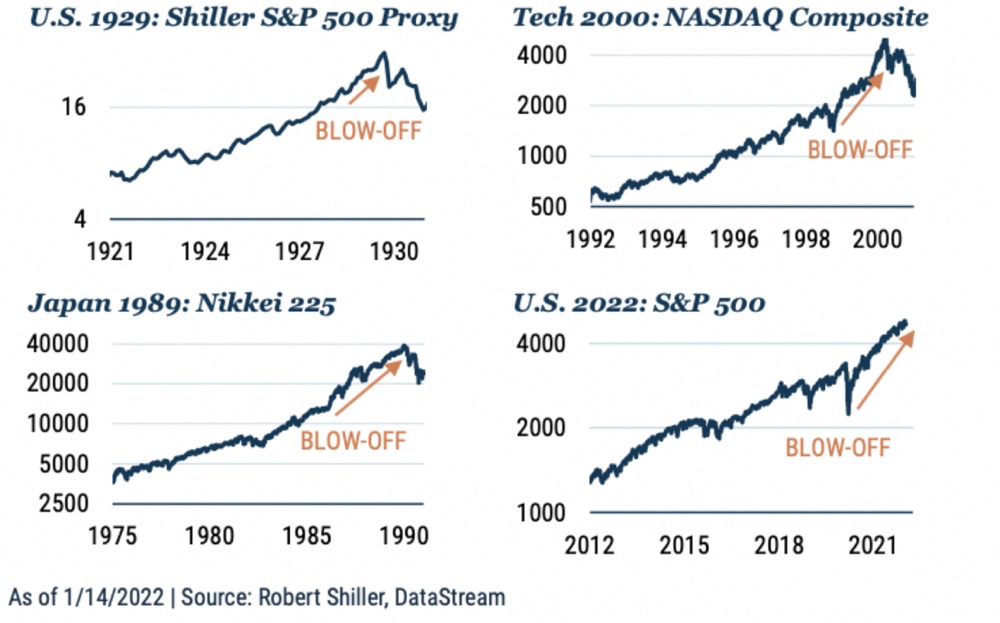

誠如此前介紹,泡沫破裂前倒數第二個階段的特點是股價增長速度加快,直到變成過往牛市平均水平的兩到三倍。2020年以來的這輪股價走勢就與此特徵就基本吻合(見圖 4)。

圖 4-股市超級泡沫的築頂

至於瘋狂的投機行為,從 2020 年起已經誕生了大量“奇聞軼事”:

GME(遊戲驛站)和 AMC(AMC院線) 等此前默默無聞的“模因股票”被瘋狂炒作。疫情背景下,這兩家公司實質業績都在走下坡路。但是在股評論壇和其他網絡社羣的情緒煽動下,相關股票價格分別從疫情後的低點反彈至 2021 年 的高點,分別上漲了 120 倍和 38 倍。GME曾一度佔整個羅素 2000 指數(譯者注:羅素2000指數代表市場上的中、小型股的市值指標)的 20%;

“狗狗幣”,這種因諷刺加密貨幣而誕生的數字貨幣,因為特斯拉創始人馬斯克(Elon Musk)的玩笑炒作,上漲了近 300 倍,市值達到 900 億美元;

更加詭異的是:美國汽車租賃巨頭Hertz (2020 年的明星模因股票之一)宣佈將購買特斯拉車隊後,股價迅速飆升;其競爭對手Avis隨後也在社交媒體上表態:“嘿夥計們,我們也可能買電動汽車”,股價也在一天內翻了三倍!

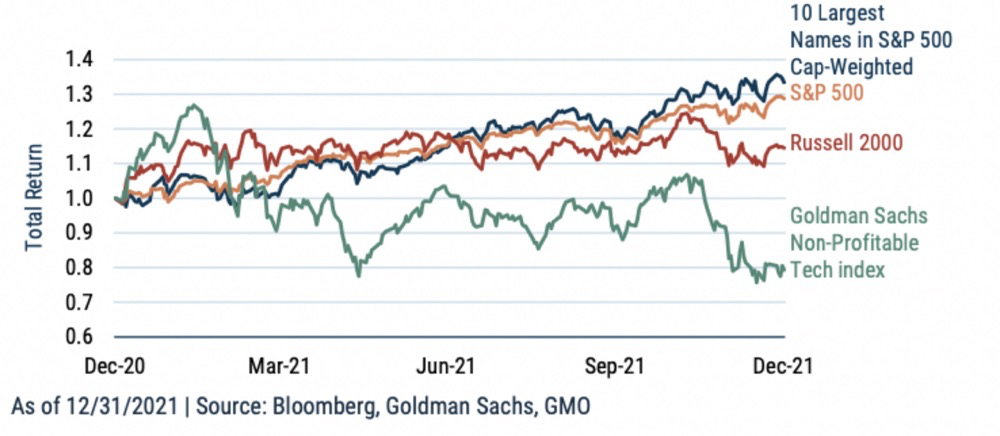

但是,超級泡沫都將最終經歷“漲幅收窄”的階段。現在,這些瘋狂事件大多都已經消停了,而過去六個月里人們也對這種炒作狂歡越來越麻木(見圖5)。 GME、AMC、狗狗幣和超過三分之一的納斯達克股票現在都已從高點下跌超過50% 。比特幣也下跌超過 40%。

圖 5-最主要的美國股票市場指數(2021年情況)

▍********************“吸血鬼之死”

目前,美國可能正處於牛市的“吸血鬼”階段,它能夠“吸乾”所有拋向它的題材:全球新冠肺炎疫情、量化寬鬆政策的終結、更高的基礎利率、預期外的通貨膨脹——這些因素過去總能有效地壓低股價,但這次,股價仍在飛翔。 這與 2007 年下半年的情況相似,雖然關於抵押貸款和其他財務問題接二連三暴雷,房價依然這般蹣跚前行。但是,**當大家都開始認為牛市將如吸血鬼一樣“不朽”時,在陽光下,這一切又會在瞬間灰飛煙滅。**考慮到其深刻影響,此事宜早不宜遲。