布魯蓋爾:為第一個沒有俄羅斯天然氣的冬天做準備_風聞

德不孤-新闻搬运工2022-03-19 19:35

原文標題:Preparing for the first winter without Russian gas

作者:BEN MCWILLIAMS , GIOVANNI SGARAVATTI , SIMONE TAGLIAPIETRA 和 GEORG ZACHMANN

發表日期:2022年2月28日

來源:布魯蓋爾經濟研究

(本文由智堡編譯,原文為公開版權)

冬季伊始,歐盟天然氣庫存量非常低,而此後俄羅斯的天然氣供給也一直處於歷史低位。歐盟在創紀錄的液化天然氣(LNG)進口的支持下熬過了這個冬季,並將支撐到夏季。但最緊迫的問題是接下來怎麼辦?在俄烏戰爭爆發後,歐盟如何更好地為明年冬天做準備呢?我們認為,歐盟需要為俄羅斯天然氣的完全斷供做好準備。眼前的挑戰是在下個冬天來臨前儘可能多地補充庫存。布魯蓋爾早先發布的一篇博客提出了三種情景,考察歐洲能否在沒有俄羅斯天然氣的情況下度過這個冬天。本文更新了此分析,以考慮來年的情況,並更為詳細地概述了這三種情景。

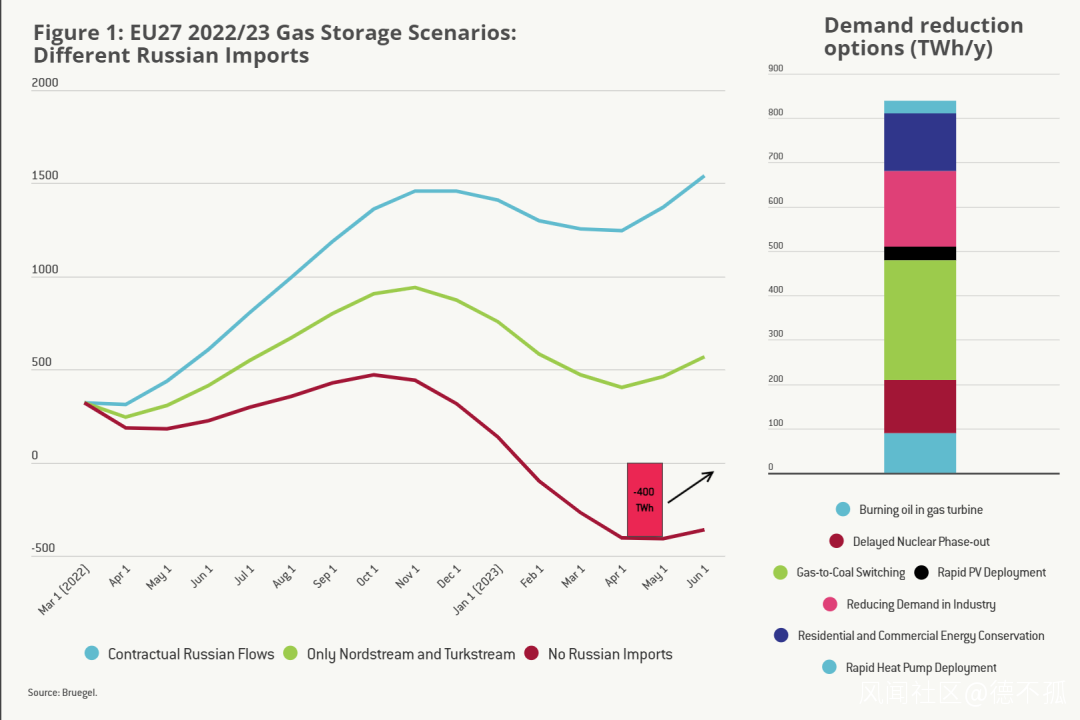

所有情景都以2022年3月1日整個歐盟範圍內320 太瓦時(TWh)的總儲量為基礎。每月需求量是根據2018-2021年的平均值設定的(2022年3月為440 TWh/月,夏季為240 TWh/月)。我們這樣假設是為了計算必要的需求削減,以彌補進口短缺。我們假設來自北非,挪威和阿塞拜疆的管道輸氣量保持在與過去幾個月相似的水平(總計120 TWh/月,已是上述幾個地區的最大出口能力)。LNG方面,我們假設進口水平將創下歷史新高,接近再氣化(regasification)終端的最大產能(140TWh/月)。而對俄羅斯進口的考慮如下:

俄天然氣進口量為零:即使是創紀錄的非俄進口量也不足以在下個冬天之前補足庫存。歐洲至少需要減少400 TWh的需求(或年需求的10%-15%)。這是有可能的,一套特殊方案組合可以減少至少800TWh的需求量。

有限的俄天然氣進口量:北溪一號(Nord Stream 1)和土耳其溪(Turkstream)管道正常運行(60TWh /月),而經過烏克蘭,流向亞馬爾和巴爾幹半島的天然氣供應則停止。俄羅斯天然氣工業股份公司(以下稱Gazprom)將從高價格中大賺一筆,並保持對歐盟天然氣供應的控制,而歐洲仍將受到天然氣市場高度波動的影響。

正常的俄天然氣進口量:俄羅斯對歐盟市場的出口接近2021年,大致與Gazprom的長期合同義務一致。如果沒有來自任何一方的能源制裁,將出現這種情景。這將使存儲量很容易得到補充,價格也更低。

圖1:EU272022/23 Gas Storage Scenarios:Different Russian Imports

歐盟減少對俄羅斯天然氣依賴的程度,在很大程度上取決於需求。高價格、俄羅斯入侵烏克蘭可能帶來的經濟影響,以及電力行業的動態,都將減少需求。國際能源署(IEA)已預測天然氣需求將低於2021年。更多的不確定性來自與天氣相關的需求變化,僅此一項就可以使天然氣需求變化10-30%。如有必要,行政措施(如強制減產)可以補充市場驅動的需求措施。伴隨着創紀錄的LNG進口量,需求側的應對(圖1,右側面板)將足以消除對俄羅斯天然氣的依賴。

上述粗線條的概述僅提供了大致的輪廓,但沒有給出簡單明確的答案。最值得注意的是,我們的情景假設:歐盟可以採購數量空前的LNG,市場參與者有足夠的動機以高價購買和儲存天然氣,並且天然氣在各國之間無縫分配。我們將更深入地探討以下問題。

1

天然氣的可用性:LNG市場

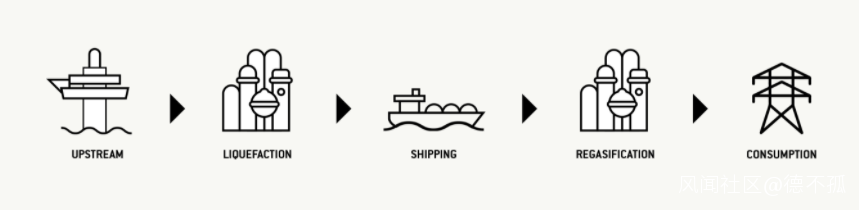

LNG已經是天然氣市場上的重要角色了。下圖説明了液化天然氣的價值鏈,這也是瞭解供給限制的關鍵。

圖2:液化天然氣的價值鏈

2021年,全世界LNG貿易總量為5400TWh,中國、日本和韓國是世界上最大的進口國。LNG需求的增長和供給的緊縮導致其價格從2020年12月到2021年12月價格翻了一倍。

LNG的主要出口國是澳大利亞、卡塔爾和美國。2021年,美國出口量增加了340TWh(目前為止,出口商中最大的增長),並且今年年底有可能成為LNG的最大生產國。2021年,非美出口國的液化利用率在75%到85%之間,為額外LNG產出留出一些餘地。2022年全球產量預測將比2021年增長63到300TWh(1.2%到5.5%)。

目前世界上有超過600艘專業LNG運輸船。IEA預測,今年現貨租船費率將下降10%,因為2021年有50艘新的LNG運輸船投入使用,預計2022年還將有30艘新LNG運輸船投入使用。因此,LNG運輸船似乎不是限制因素。

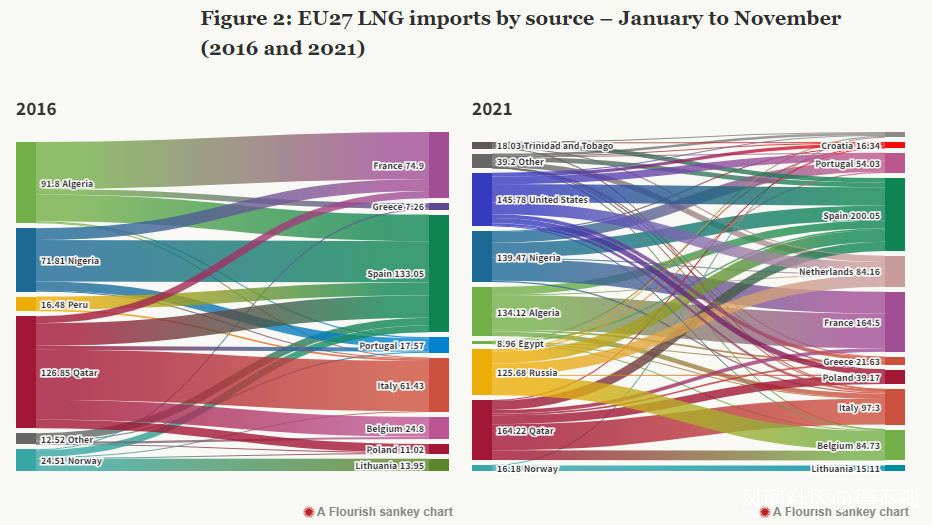

美國在LNG市場中發揮越來越大的作用,而歐洲一直是主要的受益者,其佔美國LNG出口總量的23%,從2016年幾乎為0到2021年的232TWh。這個趨勢在2022年1月再次加速,歐盟佔美國當月LNG總出口量的37%(相當於歐盟LNG進口量的44%)。

圖3:EU27LNG imports by source -January to November(2o16 and 2o21)

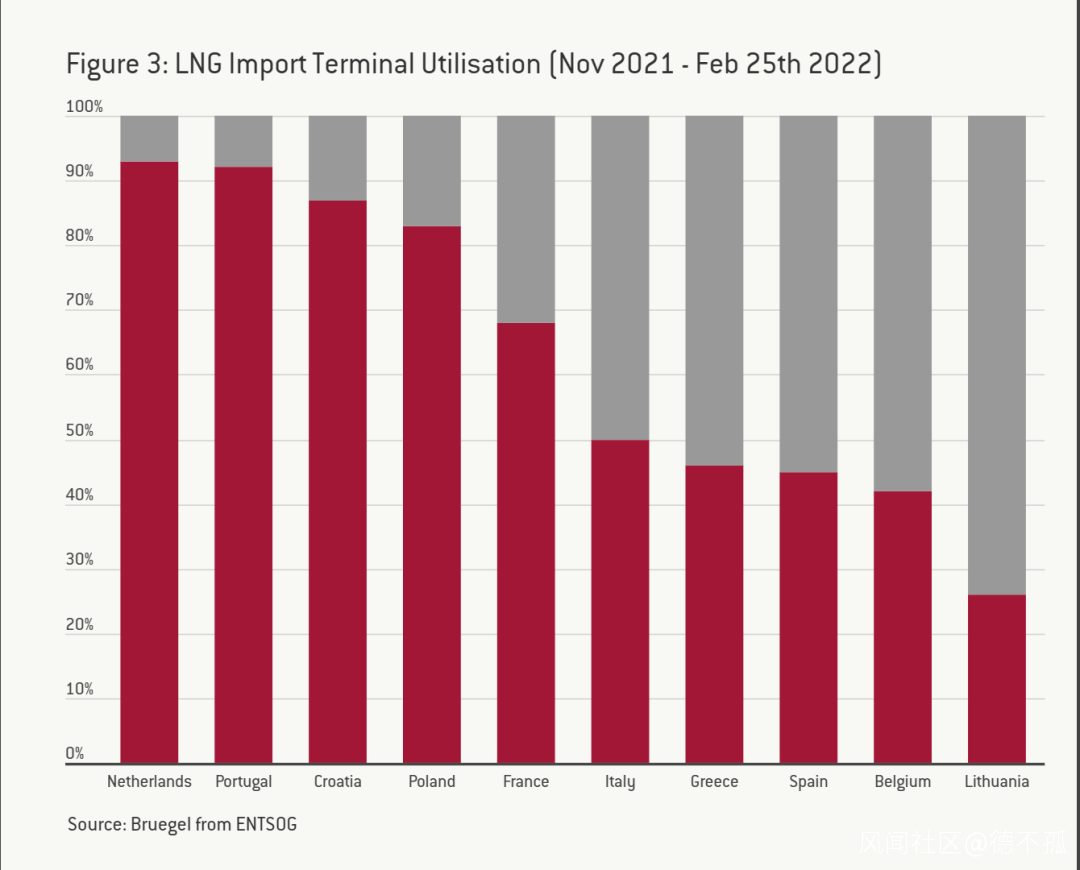

再説説再氣化,在歐盟,過去四個月的利用率是總產能30%-70%,仍有一定更高強度使用的空間。未來幾年,預計有多個擴張項目上線,從而增加產能。

圖4:LNG lmportTerminal Utilisation [Nov 2021-Feb 25th 2022]

除物理限制之外,全球LNG市場的合同結構也限制了將產量重新定向到歐洲的可能性。LNG業務基於20-25年的長期合同,這對於買賣雙方來説都是必要的,以確保建設液化廠和接收站所需的重大投資。

此類合同沒有全球標準,LNG賣家和買家可以在合同期限,數量,定價公式,收付款承諾和目的地靈活性等問題上以迥異的條件達成一致。如今,LNG合同比過去更加靈活,因此它們可以為國際天然氣市場提供重要的短期靈活性。

這種靈活性由兩個要素提供。首先,受美國LNG項目上線的推動,具有靈活目的地條款的合同數量已從2015-2017年的平均34%增長到2018-2020年的平均64%。其次,組合參與者(即從各種來源採購LNG的能源公司)簽署的LNG合同越來越多,並根據客户的要求通過定期和即期合同轉售給客户,歐洲各巨頭公司在這方面尤為突出。

這些靈活性的來源支撐着歐洲目前的產能,因其價格較高,吸引着原本銷往亞洲的美國LNG,以彌補俄羅斯天然氣供給的減少。

關鍵問題是,考慮到亞洲國家對LNG的需求不斷增長,這種靈活性可以以多大規模維持多久?

2

補庫存:誰來為天然氣買單?

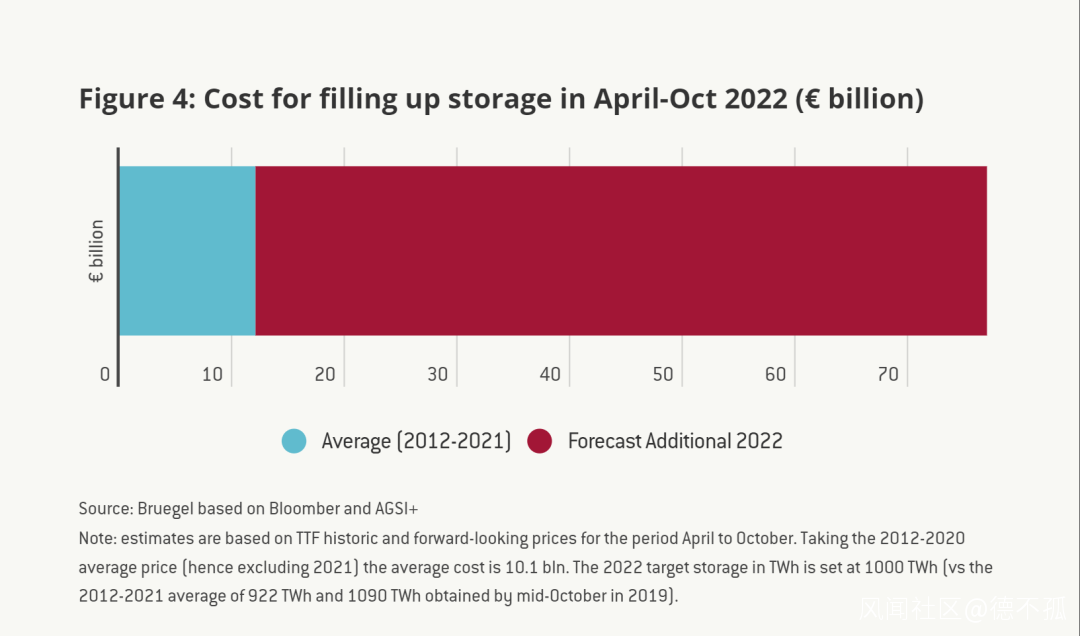

在下個冬天到來之前,歐盟天然氣儲量增加約700TWh是一項代價高昂的工作。按目前的價格,至少花費700億歐元。而按前幾年的價格算僅為120億歐元。

圖5:Cost for filling up storage in April-Oct 2022 (E billion)

因此,歐洲不僅要找到能出售這麼多天然氣的一方,而且還要找到願意並且有能力購買這些天然氣的一方。

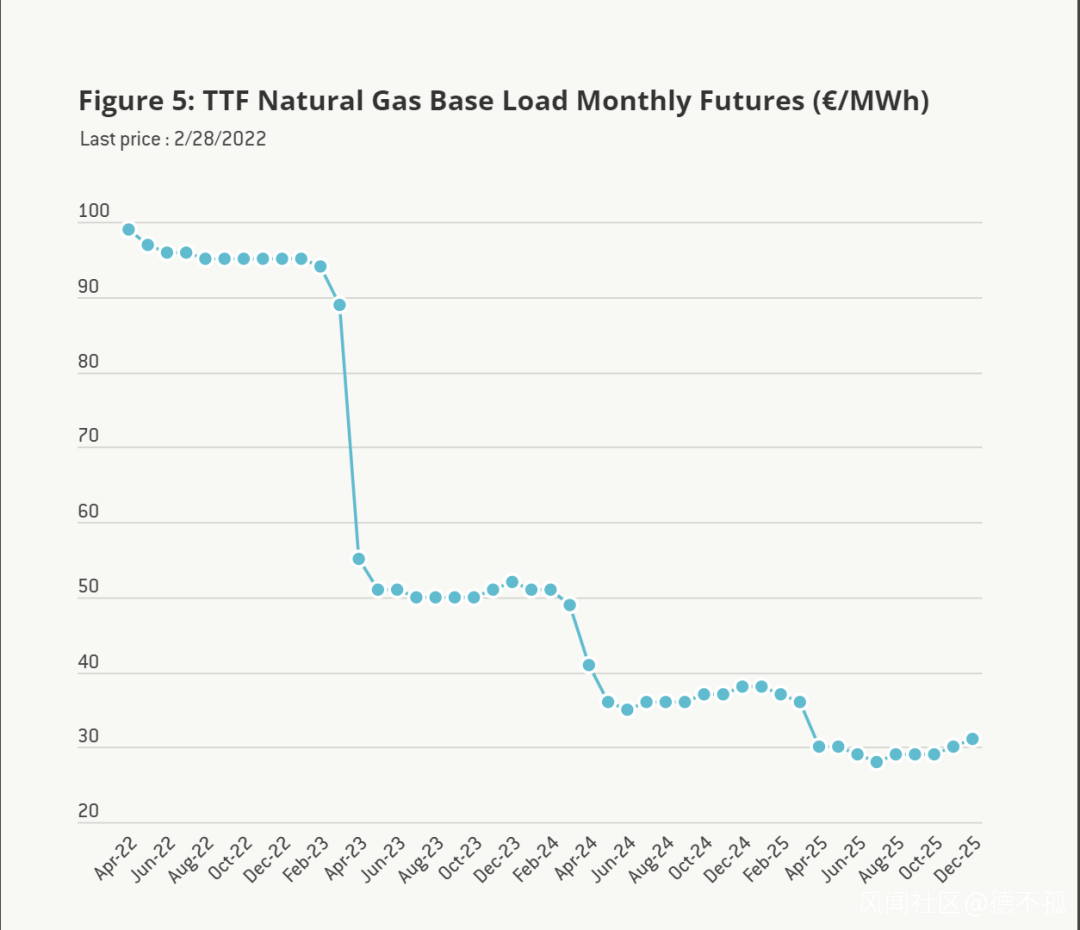

通常,這將是歐洲各天然氣公司的業務,但私營公司是利潤最大化且風險厭惡的。在一個關鍵供應商(俄羅斯)的地緣政治決策和戰略行為可以極大改變供需平衡的市場環境中,以創紀錄的價格買入是一種賭注,且上行空間有限,下行空間巨大(圖6)。想象一下,如果到今年夏天,歐盟各天然氣公司設法積累了近1000TWh,而Gazprom突然決定釋放去年保留的量,那麼會發生什麼。價格將大幅下跌,讓所有儲存天然氣的人(幫助歐洲為冬季做準備)遭受巨大損失。

這是一個兩難的境地。如果歐洲各公司不增加存儲,Gazprom可能會繼續置市場於非常緊張的狀態,導致歐洲各公司因無法為客户提供服務而損失大量資金。然而,如果這些公司儲存大量天然氣,Gazprom將試圖淹沒市場。

圖6:TTF Natural Gas Base Load Monthly Futures(C/MWh);Last price : 2/28/2022

在短期內解決這個問題的一個方法,可能是賦予歐洲各公司以儲存義務(儘管增加液化天然氣和可中斷合同等其他靈活性選項可能會降低成本)。這可能有助於歐洲各天然氣公司的協調,特別是如果成本可以轉嫁給最終消費者。但這只有在整個歐洲層面上組織起來才能奏效,否則歐盟國家可能會在供給有限的情況下,為了補充各自的庫存,而互相抬價。

另一個因素是天然氣公司和政府之間的風險分擔,這樣公司在儲存天然氣時就不會完全承擔由政策驅動的天然氣價格波動。

3

區域影響不均

歐洲各國若失去俄羅斯天然氣供應,所受到的影響程度不同。一些與俄羅斯接壤、未連接到歐盟電網的國家(芬蘭和波羅的海國家)消耗天然氣相對較少,並且有自己的能源安全供應措施,包括克拉佩達(立陶宛西部沿海城市)的LNG終端(LT)和芬蘭以石油替代天然氣的能力。

在相互連接的歐洲天然氣系統中,對俄羅斯天然氣風險敞口的程度截然不同。例如,商業合同在西歐的敞口很大:Gazprom報告稱,2021年對法國的銷售額超過120TWh。另一方面,簡單地假設天然氣的流入像多米諾骨牌一樣沿着輸送管道耗盡,並不能一致性地描述在競爭相對激烈的市場中,雙邊流動的複雜性。

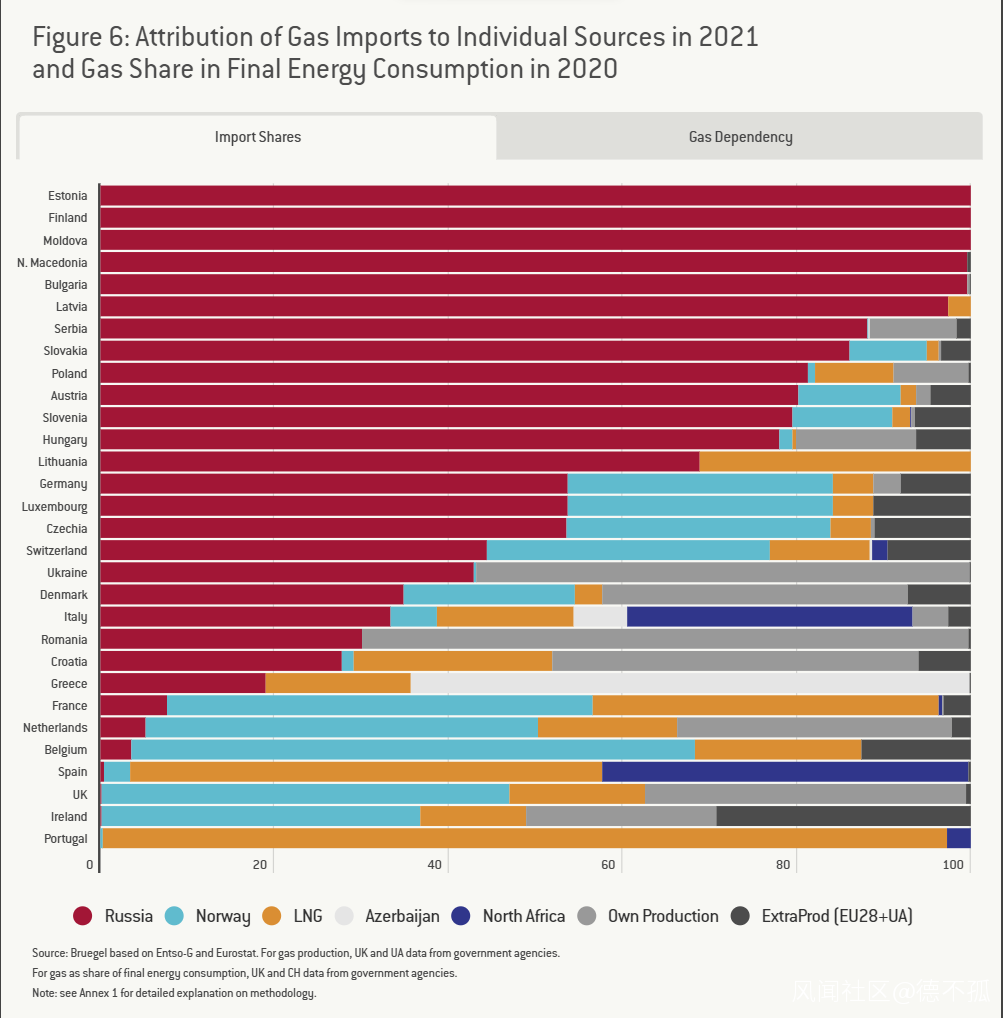

因此,我們通過計算2021年歐盟跨境流動的完整矩陣,將每個國家對天然氣的敞口追溯到單一的天然氣來源(圖7)。這將每個國家簡化為一個巨大的天然氣池,並很好地展現了,如果天然氣流量與2021年相當,各國家將受到俄羅斯天然氣短缺的影響有多大。

由圖可知,比利時,法國和荷蘭進口俄羅斯天然氣很少,而德國從俄羅斯進口的天然氣超過本國進口量的一半,大多數東歐國家則高度依賴俄羅斯的天然氣,除了羅馬尼亞和烏克蘭,因為它們的自產量很大。

圖7:Attribution of Gas Imports to lndividual Sources in 2021and Gas Share in Final Energy Consumption in 2020

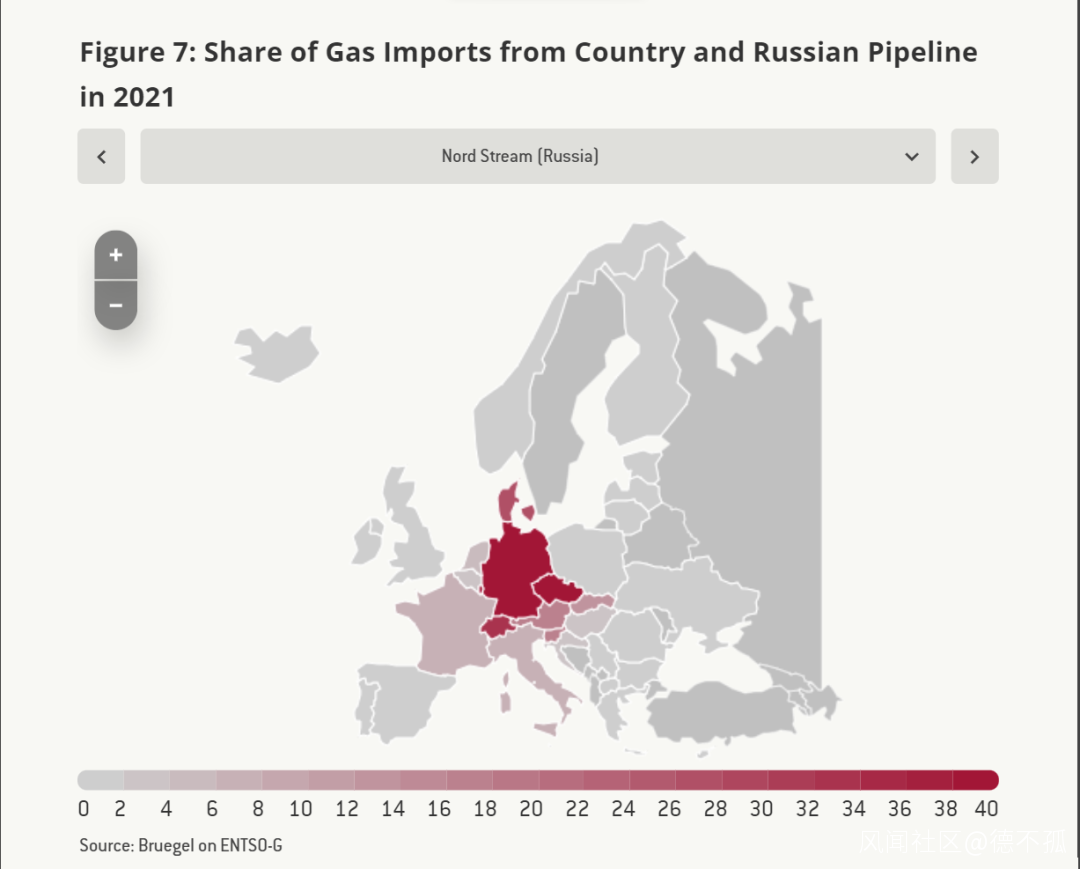

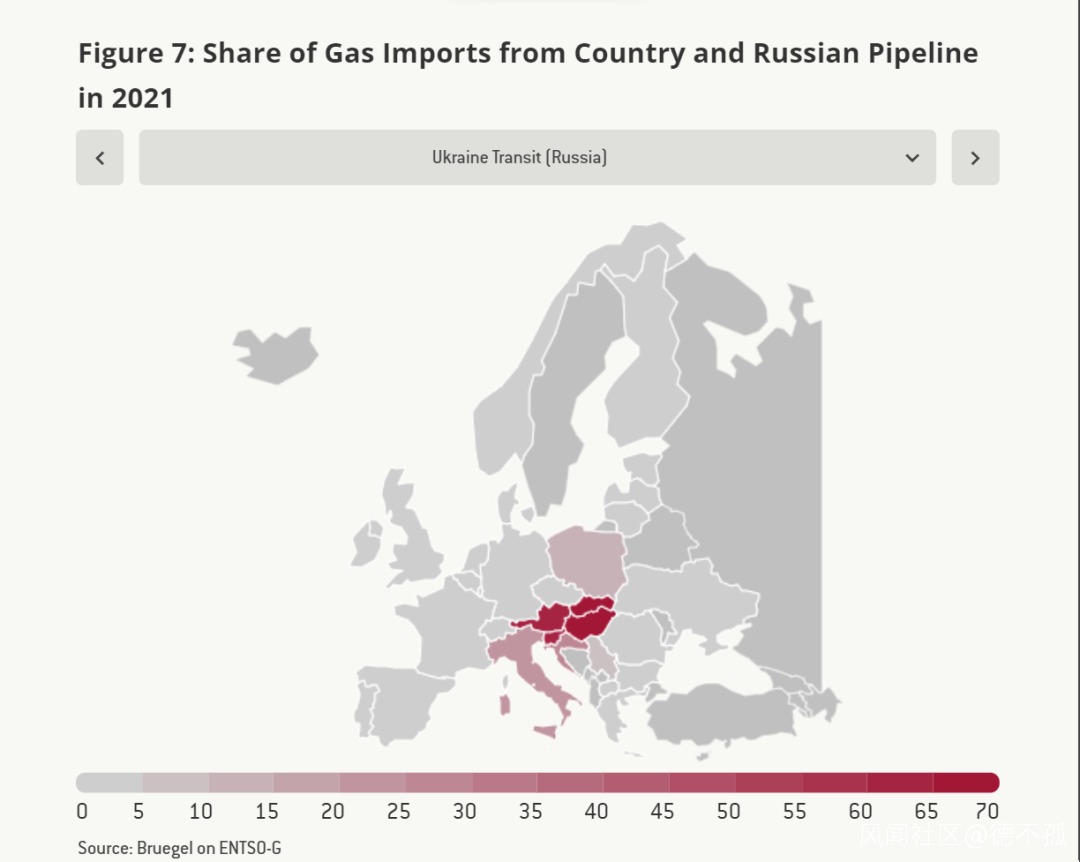

深入探究從俄羅斯出發的各個管道線路,可以清楚地看到,北溪1號管道對中歐至關重要,而通過烏克蘭的管道對巴爾幹半島國家和意大利也很重要。

圖8:北溪1號管道--Share of Gas lmports from Country and Russian Pipelinein 2021

圖9:烏克蘭管道--Share of Gas Imports from country and Russian Pipelinein 2021

首先,這意味着一個基礎設施問題。從技術上講,將天然氣輸送到目前主要由俄羅斯供應的國家是否現實?這很難回答,因為歐洲天然氣輸送系統運營商網絡(ENTSOG)在其年度供應安全建模中,並沒有考慮到俄羅斯天然氣的完全停止。解決該問題需要迅速起步,並且需要識別相應的技術瓶頸。

其次,如何在歐盟國家之間和消費者之間分配天然氣缺口。在"正常"時期,市場將以最有效的方式進行這種配給。但是,在需求曲線非常陡峭、個人用户政治偏好強烈以及幾乎完全沒有彈性的供應曲線下,這些風險會導致政府在補貼消費者方面出現相互抬價的過程。這樣的補貼競價戰將導致價格進一步上漲,使外部供應商更加富有,同時也不會帶來顯著增加的天然氣進口。

4

結論以及政策選擇

本文傳達的主要信息是:如果歐盟被迫或願意承擔成本,應該有可能在明年冬天成功替換俄羅斯天然氣,而不會出現經濟活動受挫,百姓受凍,或者電力供應中斷的情況。但從現實角度講,數十項法規將不得不修改,通常的程序和運作需要重新審視,大量資金會被迅速花掉,很多艱難的抉擇需要拿出決斷。許多問題在短時間內無法得到完美的答案。

確保儘可能多的將天然氣輸入歐盟,並在各國庫存中公平分配,對於減少歐盟在戰事升級並持久化過程中的脆弱性至關重要。這帶來了三個挑戰:1. 為歐洲獲取儘可能多的天然氣,並且代價不宜過高;2. 在歐洲有效分配天然氣;3. 分擔這些操作的高昂成本。由於歐洲將處於哪種情景具有不確定性,以及歐洲未來幾十年內大幅減少天然氣進口的計劃,這一重大挑戰變得更加困難。因此,如果歐洲盲目地孤注一擲,簽署所有可用的天然氣合同,將面臨巨大的風險。

為了確保未來幾個月有足夠的進口,公共干預將是必要的。可以採取特別工作組的形式來協調採購,並防止各公司相互抬價。政策制定者應支持激活潛在供應,並提供政治條約以確保額外的LNG產量。私營公司可能不願以目前的高價購買天然氣,因為如果俄羅斯淹沒市場,它們可能會損失慘重。因此,歐盟應該為儲存天然氣的公司,特別是在最脆弱的歐盟國家,提供針對這種情況的金融保險。可以設計差價合約,如果明年冬天價格最終低於70歐元/兆瓦時,就向企業支付差價。

這些努力很有必要,但還不夠。在接下來的12個月裏,幾乎沒有什麼好辦法來消除實質的物理瓶頸。如果沒有俄羅斯天然氣,供給與"正常"一年的需求之間仍將存在差距。可以採取特殊措施來減少需求,這種措施將發出歐洲團結反抗的信號,並阻止目前數十億歐元從西向東流。