從中美電子品牌全球份額對比看我國的一些風險_風聞

宁南山-宁南山官方账号-2022-03-19 08:07

今天本文還是講下經濟產業領域。

在之前的文章裏面我提過一個觀點,在人口,領土,產業鏈,科技和組織能力五個方面,中國目前和美國,歐洲,俄羅斯相比,在人口,產業鏈和組織能力三方面具備優勢。

反過來美國也在試圖削弱我們的優勢,產業鏈當然是其中一個核心的部分。

作為其頭號競爭對手,美國是肯定希望產業鏈從中國大陸搬走的,這點不用太懷疑,那麼他們會怎麼做呢?

中國品牌在過去的十來年進步非常大,聯想,華為,小米,OPPO, VIVO等消費電子品牌都已經走向了全球,在世界各地都可以看到他們的規模銷售。

但我把各個主要的消費電子領域的份額都看了一遍,目前在全球電子工業中,美系品牌仍然佔據着壓倒性的優勢,尤其是華為目前被制裁之後。

不僅僅是蘋果在智能手機,耳機等領域攫取了大部分的利潤,而且在平板電腦,筆記本電腦,服務器,AR/VR硬件,智能音箱等領域也依然是美系品牌的全球份額佔據優勢。

簡而言之,美國不只是在軟件和互聯網公司方面獨步天下,而且在電子硬件方面,也不只是只有蘋果。

先看平板電腦,2021年的全球平板電腦份額,蘋果34.2%排名第一,三星18.3%排名第二,聯想10.5%排名全球第三,亞馬遜9.5%排全球第四,華為5.7%排名全球第五。

可以看出美系的蘋果+亞馬遜合計43.7%的份額仍然是全球最大的。

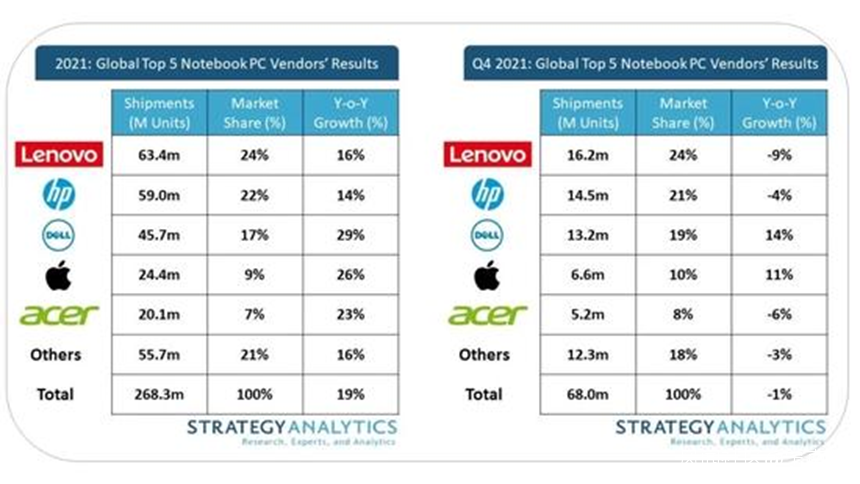

再看筆記本電腦,我們都知道聯想是全球市佔率的老大,但實際上2021年全球筆記本電腦市佔率的第二名(惠普),第三名(戴爾)和第四名(蘋果)都是美系品牌,他們合計佔了全球48%的市場份額,其中蘋果還尤其佔據了高端的份額,美系品牌具備壓倒性的優勢。

本來華為在該領域是進步極快的,不過因為芯片問題被打壓了。

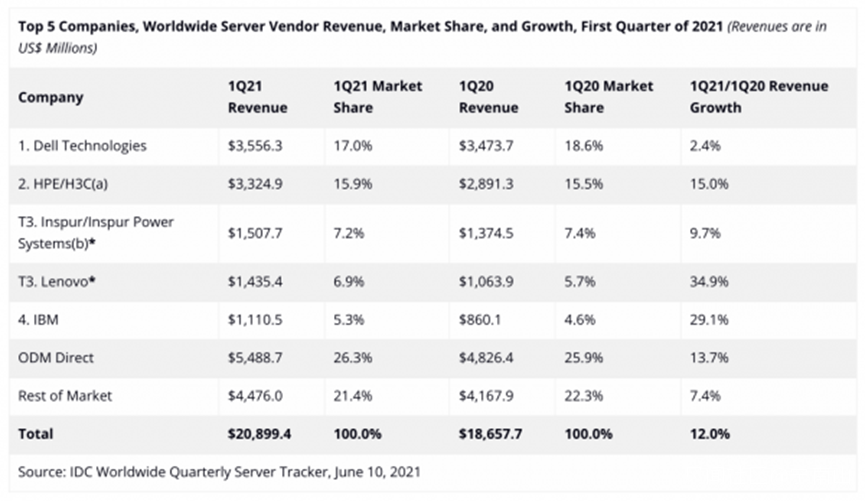

再比如服務器,下圖是2021年Q1的全球份額,美國戴爾是最高的,佔比17.0%,美國惠普和中國新華三合計15.9%排全球第二(因為他們有合資公司),

中國浪潮排全球第三佔比7.2%,中國聯想全球第四,佔比6.9%,

美國IBM排全球第五佔比5.3%,

中國的浪潮+聯想合計份額才14.1%,還不如戴爾一家的份額高,

美系公司在服務器領域仍然佔據着優勢。

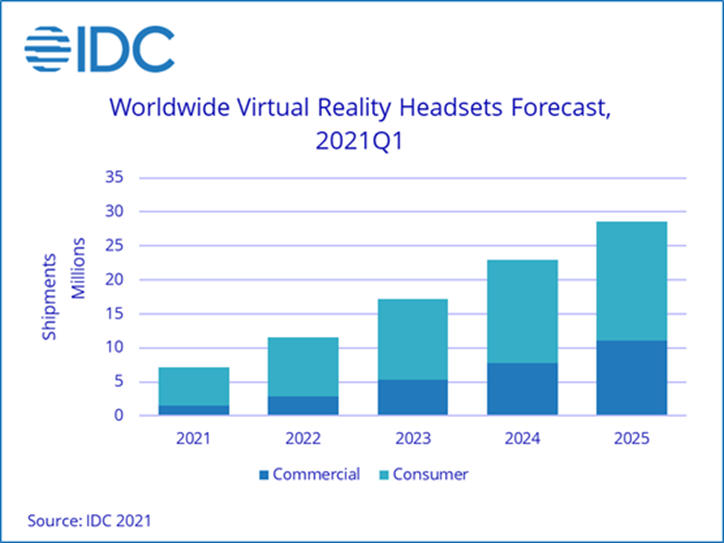

再比如VR設備,也就是我們平時經常看到的VR頭部顯示器,下圖是IDC的預測,目前的全球出貨量處於爆發的態勢,IDC預計VR設備的出貨量將從2020年的500萬台左右增加到2025年的2800萬台,這個就是5倍了。

我之前也提到過,國內做VR設備代工的山東歌爾股份的代工營收也因此在大幅增長。

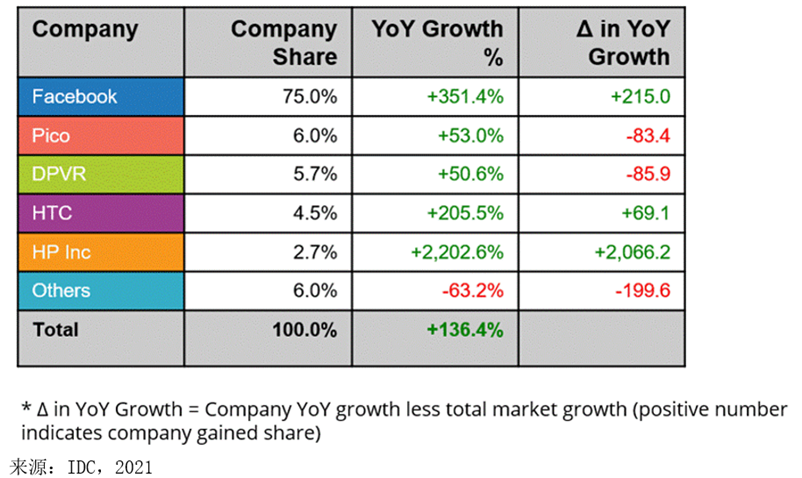

下圖是IDC在2021年11月發佈的2021年全球VR設備品牌市佔率的估計值,

美國Facebook(旗下的Oculus,2022年1月正式改名為Meta Quest)佔據了全球75%的份額。

第二名的Pico(市佔率6.0%)是中國的公司,由歌爾股份的前副總裁周宏偉創立,在2021年被字節跳動收購,

第三名的DPVR(大朋,全球市佔率5.7%)是上海樂相科技旗下的品牌,

第四名的HTC來自中國台灣,第五名的HP也是美國品牌。

Facebook是在2014年以4億美元+股份,總計20億美元收購的Oculus,經歷了多年的努力金和探索,到2020年9月才憑藉着 Oculus Quest 2實現了巨大成功,發售後半年內Quest 2 的銷量就超過了此前 Facebook 所有VR頭顯的銷售總量。

而字節跳動在2021年也以大約90億人民幣(現金+股份)收購了Pico。

Facebook目前已經把公司名字改名為Meta,其對八年前對Oculus真金白銀的收購足可以顯示其前瞻性的佈局。

類似的還有AR顯示設備(主要是AR智能眼鏡),VR是虛擬現實,AR是增強現實。

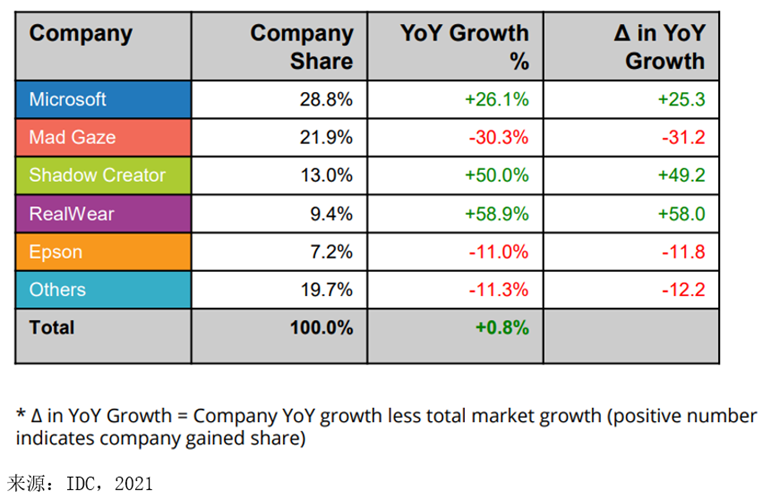

AR顯示設備2021年全球市佔率最高的是微軟,佔比達28.8%,

第二名的Mad Gaze是2015年在中國深圳成立的公司,全球佔比21.9%,不過相比上年出現了較大的下滑。

第三名的Shadow Creator(影創科技)市佔率13.0%,是總部在上海的中國公司,2014年成立。

第四名的RealWear是美國公司,全球市佔率9.4%

第五名的Epson愛普生也是美國公司,全球市佔率7.2%

美系三家公司的全球品牌份額就佔到了45.4%

再看智能音箱,2021年Q2全球智能音箱(包括無屏和有屏合計)的全球各品牌份額,亞馬遜為26.7%,谷歌為17.4%,百度為15.6%,阿里為12.5%,蘋果為9.5%,小米為8.3%。

可以看出該領域美系的亞馬遜+谷歌+蘋果的份額仍然是全球最大的,合計達53.6%

TWS(無線立體聲)耳機的全球份額,2021年Q2蘋果仍然以23%的份額位居全球第一,

小米(10%)和三星(7%)分列全球第二和第三位,

而全球第四的JBL(份額5%),全球第五的JLAB(份額3%)也是美國公司

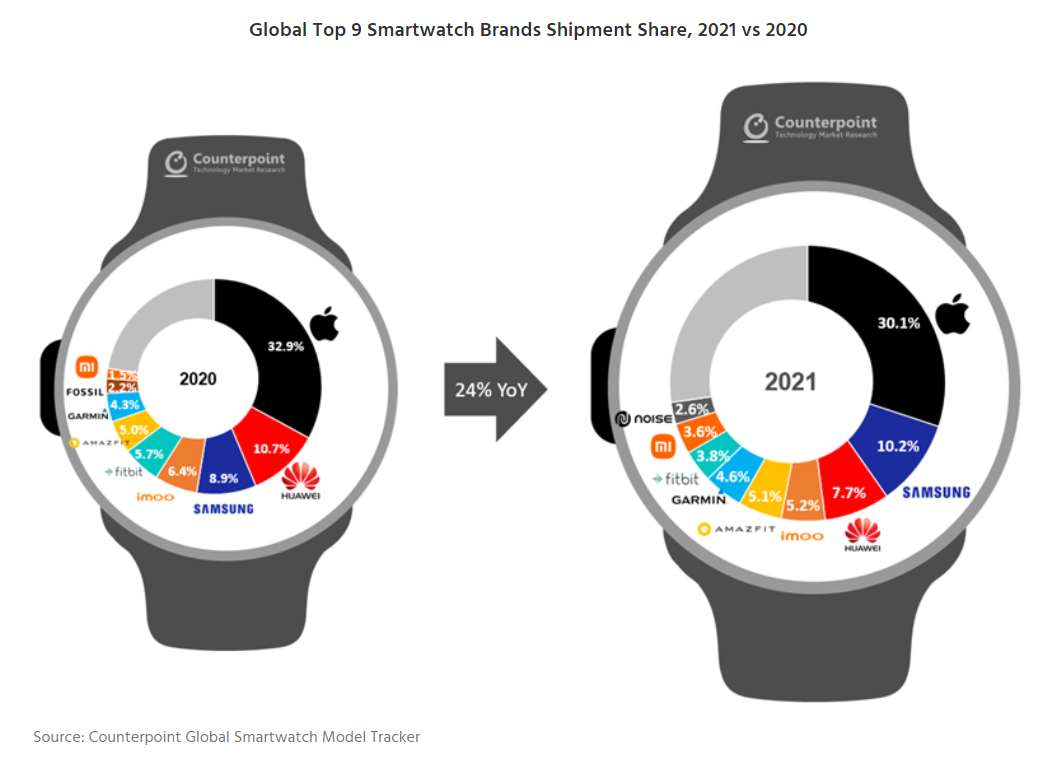

智能手錶2021年全球份額,數據來自counterpoint,蘋果以30.1%的份額位居全球第一,三星第二10.2%,華為第三7.7%,

步步高旗下的Imoo第四 5.2%,華米科技旗下的Amazfit第五5.1%,

註冊在瑞士的公司Garmin全球第六 4.6%(該公司研發總部在美國,實際上還是美國公司),谷歌旗下的美國公司fitbit第七 4.6%。

中國小米份額3.6%全球第八,印度品牌Noise全球第九份額為2.6%。

以上可以看出,蘋果+Fibit的份額就佔到34.7%,如果加上Garmin則為39.3%。

而中國最大的四家華為+Imoo+Amazfit+小米加起來為21.6%。

Counterpoint沒有公佈others裏面的公司,但是我們可以估計美系品牌應該也是全球第一。

最後還是説下我國佔據絕對優勢的領域,那就是消費級無人機領域,這個毫無疑問,我國的大疆創新仍然牢牢佔據全球第一位,佔了全球大部分的份額,這個領域中國系品牌完勝其他所有國家。

以上可以看出,目前在全球消費電子工業除了智能手機和消費級無人機是中國系品牌佔了全球份額第一之外,其他幾乎所有領域,包括平板電腦,筆記本電腦,服務器,VR設備,AR設備,智能音箱,TWS耳機,智能手錶美系品牌份額都是全球第一。

而即使是中國品牌佔據出貨量第一的智能手機領域,但是眾所周知蘋果在智能手機領域牢牢的佔據着高端,在利潤上超過了全球其他智能手機品牌的總和。

美國實際上在該領域仍然佔據壓倒性的優勢。

可以説消費電子品牌中國唯一真正算得上揚眉吐氣的領域只有大疆所在的消費級無人機。

不只是蘋果,戴爾,惠普這些硬件品牌,美國的互聯網公司也在硬件領域也能進入全球前幾位甚至拿下第一位,例如微軟的AR設備,Facebook(Meta)的VR設備,亞馬遜的音箱和平板電腦,谷歌的音箱和智能手錶等等。

事實已經證明了,在最強的國產品牌華為在芯片製造領域受到美國製裁,不得不在電子產品終端領域暫時偃旗息鼓,以維持存在為主的今天,在所有的消費電子產品領域,國產品牌僅有大疆和聯想拿到了本行業的全球份額第一,而即使這樣,聯想所在的筆記本電腦領域美系各品牌合計的份額仍然是超過聯想的。

這也反應了美國在全球消費電子品牌領域所依然存在的強大優勢。

那麼這就帶來了一個很大的隱憂,美國是希望電子產業鏈從中國逐漸搬出去的,實際上這並非是不可能的事情,三星已經是一個很好的例子,三星在2019年已經關閉了中國大陸所有的自有手機制造工廠,搬往越南和印度。目前三星除了有部分手機型號是委託中國的ODM公司設計和生產,其自己在中國大陸的智能手機工廠已經全部關閉了。

當然了,三星上游的存儲顆粒,鋰電池等各種零部件還在大量在中國生產。

和三星主要依靠自己生產手機不同,美系的電子品牌則是高度的依賴代工廠來進行生產,而目前台系代工廠佔據着全球大部分的份額,不管是iphone手機,還是筆記本電腦代工,服務器的代工,鴻海,和碩,緯創,英業達,廣達,仁寶等台系廠都佔據着主要的份額。

從未來看,是存在極大的可能性,美系品牌除了滿足中國市場需要的產能以外,會把其他產能,通過和台廠合作的形式,逐漸的搬出中國大陸,向越南和印度地區轉移。

畢竟中美關係的走向並不是我們所能控制的。

實際上如果看過去的幾年台系代工廠在中國大陸的動作,過去的幾年台系代工廠在越南和印度地區的投資不斷增加,並且台系廠家出售旗下的工廠資產給大陸公司的新聞不斷的有發生,典型的就是2020年立訊精密33億人民幣收購台廠緯創在江蘇的子公司。

2020年8月富士康發佈了2020年第二季度財報,並召開了投資者會議。富士康表示:

“公司在中國大陸以外產能從去年(2019年)6月份的25%,提高到現在的30%左右。”

這其實是一個信號,台系廠家在配合美國品牌向外轉移產能份額。

雖然後面由於中國大陸的疫情控制得當,產能逐漸恢復,因此很大程度上阻滯了這個過程,但是台系廠的動作是值得注意的。

全球份額第一的美系電子品牌,加上全球代工產能第一的台系代工廠,再加上積極配合的越南和印度政府,這是我國產業鏈面臨的一個較大的風險。

從這次烏克蘭戰爭中台灣方面的表現來看,積極配合西方制裁俄羅斯,已經完全淪為西方的工具,可以現象他們在美國對華戰略中是很願意當馬前卒的。

儘管我們一直強調中國製造有自己的優勢,同時還在向上升級,**但我們同時也需要知道,不管是耐克,阿迪的鞋類服裝生產線,還是三星的智能手機生產線,都説明了產能是可以從中國大陸轉移出去的,像三星甚至把旗下的手機制造100%**的從中國大陸轉移出去了。

而目前蘋果在逐漸安排在印度和越南製造旗下的各種產品,也是正在發生的事情,例如在印度製造iphone**,以及在越南製造Airpods****耳機等等。**

有了台灣的積極配合,加上美國自己控制着下游的品牌,因此轉移美系產業鏈成為可能的事情。

對於我們來説,最好的解決辦法就是把下游的品牌份額都搶過來,不過沒了華為這員猛將,我國實在是缺乏主力選手,畢竟大疆所在的消費級無人機市場還是比較小。

聯想在國內雖然被批的一無是處,但是在筆記本品牌份額領域能做到世界第一,這就已經屬於國內最能打的品牌了,像小米,OPPO, VIVO之類,都無法在某個領域拿下世界第一,這個品牌戰鬥力多少讓人覺得有些尷尬,這也是為什麼華為回來如此重要的原因。而華為什麼時候能回來重返戰場,我們都知道了,核心就在於芯片製造的國產化。

中國品牌之所以戰鬥力表現比不上美系品牌,在最為基礎的,以半導體等核心零部件,以及操作系統為中心的技術能力和生態上就弱了一截,首先就要把這個短板給補起來。

因此,作為普通人,我們的機會在哪裏,我覺得機會就在於支持國家的戰略突圍,堅定的支持中國芯產業鏈的發展,尤其是上游的半導體生產設備和材料領域國產化。

那些半導體生產設備和材料領域的國產龍頭公司,現在規模還並不大,要想達到能支持全產業鏈國產化的水平,還需要很大的發展。

目前從產業鏈的準備情況看,我國是具備在2022-2023年底實現28nm產線自主化的可能的,當然首先會是去美化,然後才是全國產。在這之後我們再用兩年的時間,2024-2025年在14nm節點實現產線自主化。

也即是對於國產半導體設備和材料來講,當前的發展水平絕不會是頂點,也不會是幾步之遙就要登頂,而是前面依舊有廣闊的空間和長長的道路。

而完成半導體國產化的意義,不僅可以直接打擊到台灣的產業命脈,有助於國家統一,同時也有助於增強中國品牌的競爭力,幫助華為迴歸,降低美系品牌+台系代工廠聯合外遷的風險。

過去的幾年,國內半導體行業公司,尤其是設備和材料的龍頭公司,其股價在總體大幅上漲的同時,也經歷了大起大落,而我們的機遇,就藴藏在這條路上的磕磕絆絆和起伏之中。