連續虧損七年,去年虧15億 平安健康轉型還將持續_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-03-20 15:34

何時才能實現盈利?或許互聯網醫療公司都想知道這個答案。

2021年,是互聯網醫療健康服務平台平安健康(股票簡稱“平安好醫生”,1833.HK)戰略2.0深化轉型落地的第一年,也是其連續虧損的第七年。

七年虧損超62億元

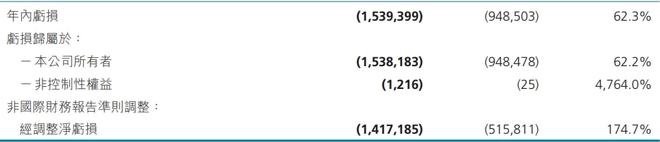

3月15日,平安健康公佈了2021年年度業績報告。報告期內,該公司實現總收入73.34億元,毛利率為23.3%。年內虧損15.39億元,上年同期淨虧損9.48億元,虧損同比擴大62.3%;調整後淨虧損14.17億元,較2020年-5.16億元虧損同比擴大174.7%。

對於虧損的原因,平安健康解釋稱由於報告期內持續進行戰略升級,在渠道、服務和能力方面加大費用投入所致。

同時,平安健康醫療科技有限公司董事會主席、首席執行官方蔚豪此前在財報會上表示,虧損大幅增加與戰略轉型期的投入有關,未來這樣的投入還是要持續,整體的投入會越來越少,因為前期的投入基本上完成了。

實際上,平安健康尚未實現盈利。2015—2020年,其各期淨虧損分別為3.24億元、7.58億元、10.02億元、9.12億元、7.47億元和9.49億元。加上2021年的虧損平安健康這七年已累計虧損約62.31億元。

主業毛利下滑

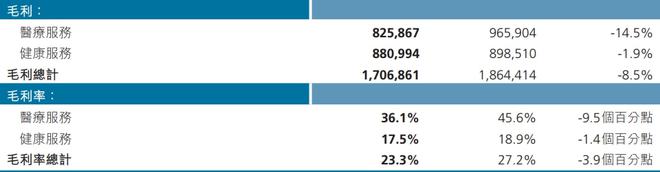

根據財報,醫療服務和健康服務是平安健康的兩大主營業務。2021年度,醫療服務和健康服務收入分別為22.88億元、50.46億元,分別同比增長8.0%、6.3%。

但是,毛利卻卻分別下降14.5%及1.9%,毛利率分別同比下降9.5個和1.4個百分點,致使平安健康整體毛利率同比下降3.9個百分點。

據方蔚豪透露,毛利率下降同樣是因為公司在戰略上進行轉型。C端方向上從注重客户數量的經營轉到了注重客户質量的經營,把許多高投入低價值的收入剔除掉,收入上就會受到的一些影響。

同時,下降也是由於2021年疫情相對緩和,體檢服務的履約率在2021年大幅度的上升,履約率上升也使得成本較高,這也是毛利率下降比較重要的一個原因。

用户方面,平安健康對於平安系的依賴度仍然較高。2021年全年,平安健康累計付費用户數快速增長至超3800萬,付費用户轉化率達24.8%。註冊用户數為4.23億,同比增長13.4%,其中來自平安集團的佔比達46.2%。

截至2021年12月31日,平安健康五大供應商佔總成本約14%,而五大客户中,平安壽險、平安銀行、平安產險是平安集團的附屬公司。

這也就是説,不僅用户增長依賴度高,而且給平安健康造成的成本越高,對其毛利率的影響就越大。

此外,平安健康在港股市場的股價表現不盡人意。

據悉,平安健康於2018年5月4日在港交所上市,發行價為54.80港元/股,總市值超過600億港元。2021年2月16日,其股價一度上漲至148.50港元/股,創下超過千億的總市值,為1676.57億港元。

然而經過一年,其股價已經跌至3月18日的收盤價19.46港元/股,總市值219.8億港元,市值較最高點已縮水超80%。

管理層也在想辦法,2021年底平安健康宣佈擬購回佔公司已發行股份最高10%的股份。根據購回授權,最多可購回的股份約5,600萬股,擬使用的最高資金總額約13.8億元。截至目前平安健康已經回購約1,796萬股,耗資超過5億元。