企鵝“退場”、鬥魚虧損,監管收緊後遊戲直播路在何方?_風聞

娱乐独角兽-娱乐独角兽官方账号-2022-03-21 22:38

作者| 赤木瓶子

遊戲直播行業又一次啓動了“前進”開關。

3月16日,鬥魚公佈了2021年第四季度及全年未經審計的財務報告。報告顯示,2021年鬥魚全年總營收達91.65億元,淨虧損6.2億元。其中,第四季度的營收額是23.28億元,同比增長2.6%,毛利潤2.45億元,同比增長率為34.3%。

同時,2021年第四季度鬥魚移動端MAU(季度平均月活用户)達6240萬。相較於2020年同期的5820萬,MAU增長率為7.2%。與此同時,第四季度付費用户人數較上一季度亦有上揚。

如果説鬥魚的財報並未盡顯“頹勢”,那麼騰訊系另一家遊戲直播平台**企鵝電競則走到了分叉路口。**3月,多位遊戲主播在社交平台上宣佈將離開企鵝電競,並有市場消息傳出“企鵝電競或將於今年6月結束運營”,騰訊出面回應稱企鵝電競處於正常運營中,一切以官方通知為主。

如果説鬥魚的財報並未盡顯“頹勢”,那麼騰訊系另一家遊戲直播平台**企鵝電競則走到了分叉路口。**3月,多位遊戲主播在社交平台上宣佈將離開企鵝電競,並有市場消息傳出“企鵝電競或將於今年6月結束運營”,騰訊出面回應稱企鵝電競處於正常運營中,一切以官方通知為主。

此消息不脛而走之際,娛樂獨角獸發現,企鵝電競官網首頁於3月11日更新了一條招募信息,誠邀企鵝電競新老遊戲主播入駐微信視頻號,在視頻號及企鵝電競聯動開播,並享受流量獎金雙激勵,招募時間為當日起至5月31日。平台為視頻號引流之舉,似乎也佐證了平台的下一步動作。

2016年的“千播大戰”已成昨日,遊戲直播行業的進程仍在持續被撰寫。隨着鬥魚虎牙映客等頭部直播平台的陸續上市,直播行業正式登陸資本市場,全民直播、熊貓直播、觸手直播先後出局,如今,企鵝電競面臨“退場”傳聞,曾經的直播“一哥”鬥魚財報也寫出頹勢,在此背景下,遊戲直播行業的下一進程路在何方?

頭部主播流失,電競賽事版權費“水漲船高”

對於直播平台而言,把握住主播資源便是首先把握住了平台“命脈”。

2019年鬥魚一姐馮提莫簽約B站開始,直播平台的遊戲主播陸續流向B站等平台,包括鬥魚的,虎牙的火星包,企鵝電競的德雲色等等。多年來,直播平台的主播之爭從未停止,二三梯隊的核心主播資源被“天價”挖走,直播平台二八效應凸顯。

**人才的流失往往便是變局的開端,對於企鵝電競而言亦是如此。**此次繼小智、德雲色、帝師等人氣主播紛紛出走後,企鵝電競的“吃雞一姐”天霸-沫子Mozz高調宣佈加盟虎牙,並在虎牙開播後三天訂閲超過一百萬。如今,遊戲主播們的流動選項也逐漸減少,從鬥魚、虎牙、企鵝、熊貓、全民、觸手等平台縮減為鬥魚虎牙與企鵝電競,更是加劇了主播流失帶來的震盪。

除了主播資源,隨着電競賽事的關注度飆升,電競賽事版權正在成為遊戲直播近兩年來的競爭重要場地。重要之處不僅僅在於電競賽事內容的國民度提升,也在於其背後日漸成熟並上漲的版權費用。

除了主播資源,隨着電競賽事的關注度飆升,電競賽事版權正在成為遊戲直播近兩年來的競爭重要場地。重要之處不僅僅在於電競賽事內容的國民度提升,也在於其背後日漸成熟並上漲的版權費用。

第四季度,鬥魚也在英雄聯盟S11全球總決賽、2021KPL秋季賽等傳統官方熱門賽事直播之外,加大了對自制賽事內容的投入。財報數據顯示,僅第四季度,鬥魚就推出了超過110場自制賽事。據不完全統計,鬥魚2021年已經累計推出了超過300場自制賽事,較2020年全年增加60%。

自制賽事內容顯然是十分必要的。隨着新修訂的《著作權法》的正式實施,網絡遊戲、電競賽事直播被納入受著作權法保護的“視聽作品”,意味着直播平台需要把更多的錢花在授權上。

鬥魚管理層也在財報發佈後的電話會議上表示,“大型賽事是完全沉浸式的體驗,用户和主播的互動變得少,反而影響了付費意願。我們希望通過創新的運營手段來改善投資回報率”,判斷電競賽事雖然在內容上非常重要,但其帶來的價值在降低,且版權的費用在飛速增長,成為了平台提高運營效率較大的負擔。基於此,“平台決定採用選擇性的賽事採買策略,充分評估每一個賽事版權的流量和變現端可實現的價值,最終確定版權的價格。”

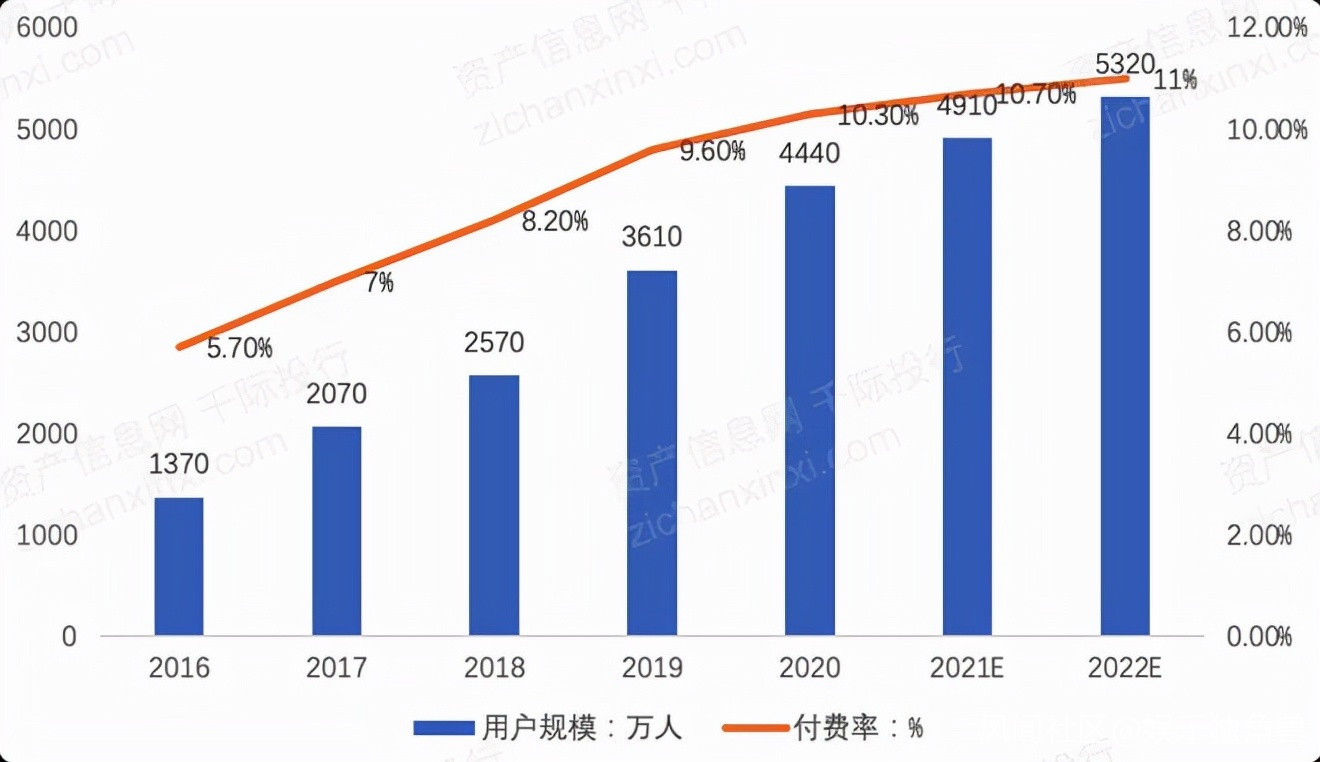

直播打賞是遊戲直播平台的重要利潤點,而付費會員、遊戲聯運及電競賽事也是長期主義的重要部分。付費打賞已經觸摸到天花板,有數據顯示,受人均可支配收入的不斷增長及更強勁的支付意願所驅動,中國視頻直播行業的付費用户數目由 2016年的1370萬增至2019年的3610萬,複合年增長率為38.12%,超過用户羣的增長率。預計 2022年付費用户將達到5320萬,付費率為11%。

根據艾瑞諮詢的數據,遊戲直播用户互動行為中付費打賞主播的比例為41.1%,且其中47.1%的用户平均每月打賞金額200-1000元,更多的用户以發送彈幕、訂閲為主。結合近幾年的情況來看,直播中付費打賞業務在中國遊戲直播市場營收佔比逐年上升,但增長的幅度總體較小。

根據艾瑞諮詢的數據,遊戲直播用户互動行為中付費打賞主播的比例為41.1%,且其中47.1%的用户平均每月打賞金額200-1000元,更多的用户以發送彈幕、訂閲為主。結合近幾年的情況來看,直播中付費打賞業務在中國遊戲直播市場營收佔比逐年上升,但增長的幅度總體較小。

同時,不正當打賞行為也在不斷擾亂打賞的“名聲”,“23歲企業出納挪用 2500 萬元用於直播打賞、遊戲消費受懲。”、“10歲少年在手機遊戲中累計打賞、購買遊戲道具等物品約117300元”等事件頻有發生。再加上如今平台面臨強監管,用户付費意願降低,利潤無法承受平台管理成本,因此,遊戲聯運與電競賽事自然成為遊戲平台的側重方向。

企鵝退場,短視頻入侵,遊戲直播路在何方?

如今,遊戲直播平台的“老人們”本已不剩幾家,成立於2016年的企鵝電競本該是“鵝選之子”,相較於另外兩家,擁有擁有騰訊系天然的內容生態矩陣。不僅包含手遊賽事、直播、視頻內容等,涵蓋QGC、KPL、CF手遊超級聯賽、LPL等手遊、端遊的電競職業賽事,還擁有《王者榮耀》《和平精英》《英雄聯盟》等騰訊系遊戲的直播版權,同時又有騰訊系社交平台和門户網站為其引流,為何卻面臨落寞局面?

**一方面,企鵝電競體量與“虎魚”實力懸殊。**艾媒諮詢發佈的《2020-2021年中國電競直播行業發展專題研究報告》中數據顯示,2020年第三季度企鵝電競MAU為546萬人,而虎牙和鬥魚分別為7420萬和5960萬。活躍用户量不在同一量級,在以付費打賞為重要構成的遊戲直播產業中,顯然喪失了些許競爭力。

**一方面,企鵝電競體量與“虎魚”實力懸殊。**艾媒諮詢發佈的《2020-2021年中國電競直播行業發展專題研究報告》中數據顯示,2020年第三季度企鵝電競MAU為546萬人,而虎牙和鬥魚分別為7420萬和5960萬。活躍用户量不在同一量級,在以付費打賞為重要構成的遊戲直播產業中,顯然喪失了些許競爭力。

另一方面,早在騰訊計劃合併虎牙鬥魚之際,企鵝電競的遊戲直播業務原本要被轉讓給鬥魚,但最終這一合併計劃被國家市場監管總局叫停,企鵝電競陷入尷尬境地,在關於遊戲直播三個“倖存”平台的討論聲中,有關企鵝電競的行業聲音中不乏其“是否有存在的必要”。如今,企鵝電競自行停運,似乎也是一種情理之中的局面。

傳統遊戲直播平台的關係正待釐清之際,來自第三方的觸手早已經對前者產生了較大影響力。虎魚合併失利後,面臨來自B站、快手、字節跳動等視頻、短視頻平台的挑戰,壓力驟然增加。隨着抖音、快手、B站等綜合平台的入場,遊戲直播這塊蛋糕正在不斷被瓜分,但影響範圍並未擴散至頭部遊戲產品。如國民影響力較大的頭部電競端遊及手遊《英雄聯盟》《王者榮耀》等產品都歸屬騰訊系遊戲直播平台,快手尚且可以分得一杯羹,抖音則多以字節自研超休閒小遊戲為主。

某種程度上而言,短視頻給直播平台帶來的衝擊不僅僅是內容上的,而是在用户使用習慣上的。當同時滿足遊戲內容直播、算法推薦機制下的娛樂內容瀏覽與互動社交功能的短視頻平台,相較於直播平台的競爭力便凸顯出來。

國內遊戲行業本因版號發放連年下降、甚至動輒數月的暫停發放而受到巨大影響,同時也在宣告着未來在很長一段時間內,運營一個聚焦頭部擁有成型規模、包括電競賽事在內的衍生產業的產品是舉足輕重的。

再加之不久前國務院新聞辦公室發佈的清朗行動2022提出“打擊網絡直播亂象”,意味着對於頭部遊戲產品的電競賽事運作將成為長期關注點,而其衍生的直播版權、遊戲主播等產業也將成為遊戲直播平台愈漸重要的內核。