內存蕭條又要來了?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-03-21 19:01

來源:內容由半導體行業觀察(ID:icbank)編譯自eetimes,作者:湯之上隆,謝謝。

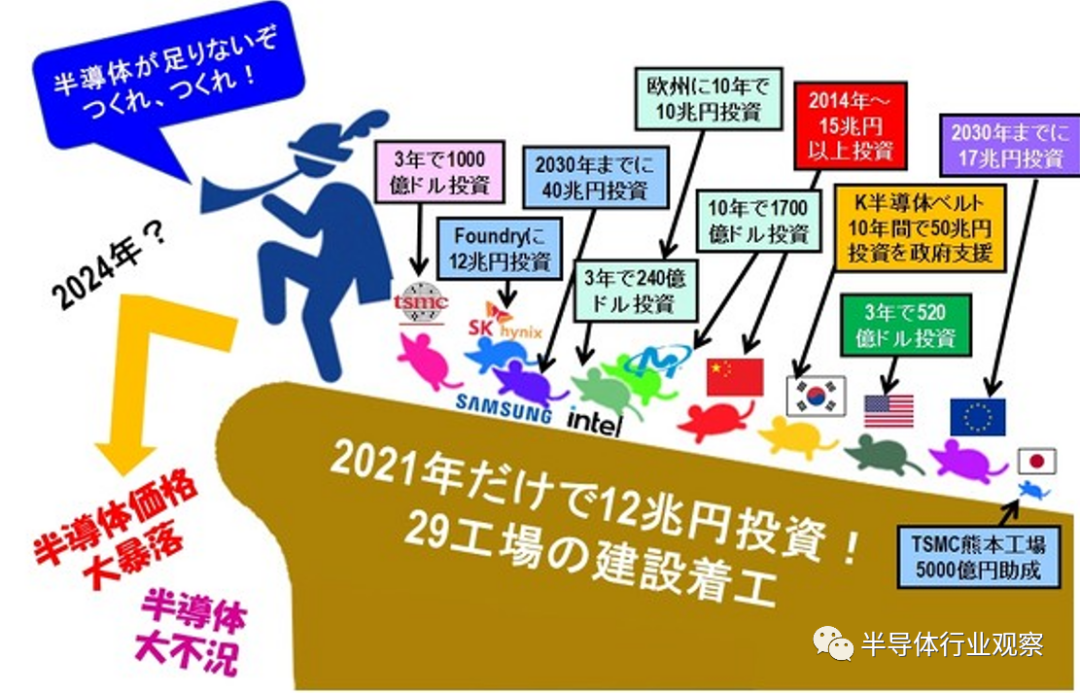

看到去年2021年各半導體廠商瘋狂的設備投資額,以及各國、各地區超乎尋常的補助金投入動向,筆者感到一種毛骨悚然的恐懼。僅去年,至少投資了12兆日元,動工建設了29家工廠。

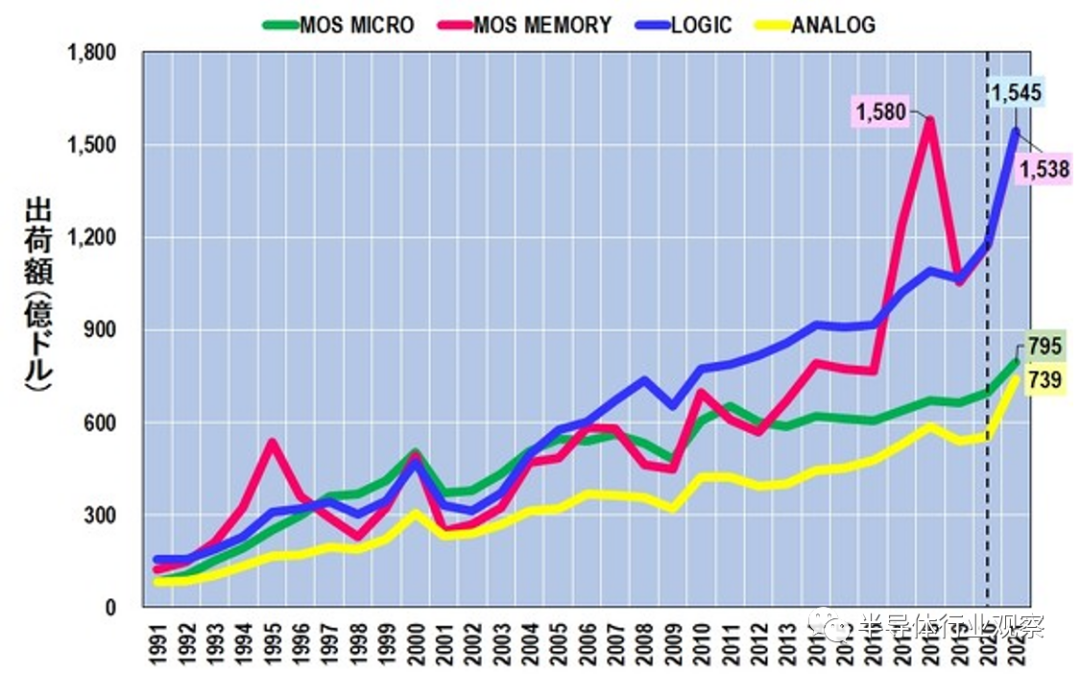

筆者特別在意Mos Memory的舉動。這是因為,其中包含的DRAM的供需平衡很容易被打破,過去曾出現過價格暴跌,其影響波及到自身的情況。

例如,1995年由於期待Windows95的銷售DRAM價格暴漲,第二年1996年暴跌。當時我還在日立製作所工作,受此影響,從中央研究所被推到了DRAM工廠。另外,2000年IT的泡沫經濟達到頂峯,2001年破滅。日立製造所勸告所有40歲及科長以上的員工提前退休,曾被借調到爾必達(ELPIDA)存儲器和Selete(半導體尖端技術公司)工作的筆者被迫退休。而且2008年我在創業晶圓回收公司時,發生了雷曼事件,出資的公司破產了,創業受挫,我陷入了無業無薪的境地,只能去職業指導所工作。

2018年內存泡沫破滅時,筆者奇蹟般地安然無恙。但是,存儲器行業的不景氣在2019年觸底,之後以與2016 ~ 2018年存儲器泡沫時期相同或更大的趨勢再次增加了出貨量。今後,會不會再次出現出貨量高峯結束、存儲器市場不景氣的情況呢? 這麼一想,就會感到一種無法用言語表達的不安。

但是光害怕也沒有用。筆者對世界半導體市場統計(WSTS)的數據進行了徹底的分析。結果得出了“存儲器行業不景氣暫時不會到來”的結論。因此,本文將對其分析結果進行説明。不過,這個結論也有一些令人擔憂的因素。一個是Intel euv光刻(極端紫外線)適用的過程是否能夠成立,另一個是處理器是否能確保用基板,然後另一個是俄羅斯對烏克蘭的軍事侵略的影響在哪裏如何出來,。特別是最後的懸念,希望戰爭能儘早結束。

DRAM的出貨量和出貨量數量的分析

正如開頭所述,Mos Memory中DRAM的供需平衡很容易被打破,過去曾多次引發價格暴跌。因此,甚至出現了“硅循環”一詞。

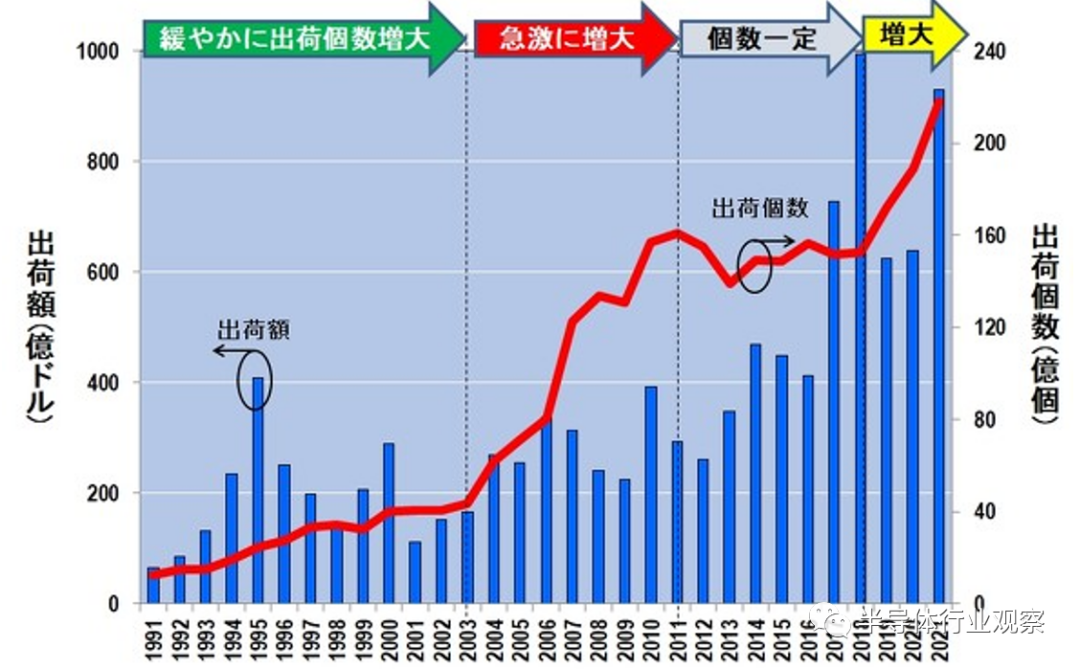

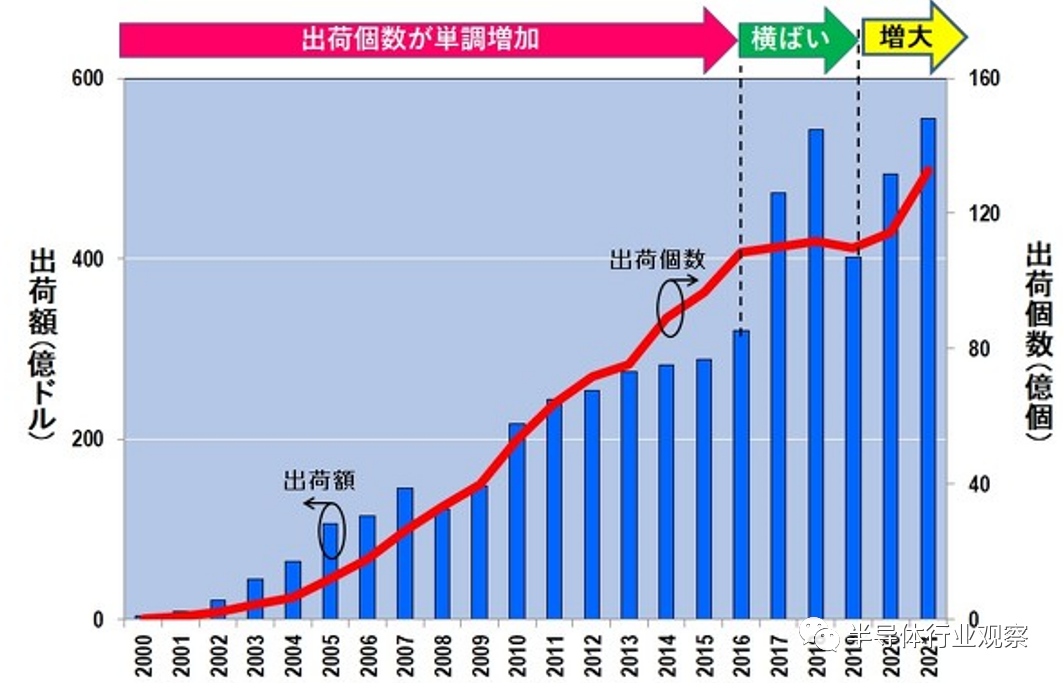

我們來看一下1991年~ 2021年DRAM的出貨量和出貨量數量的變化(圖3)。出貨金額受價格影響,上下波動很大。因為出貨量的變動,筆者的人生髮生了巨大的變化。

1) 1991年~ 2003年:出貨量緩慢增長的時期

這主要是由日美歐發達國家對PC和電器產品的需求拉動的。

2) 2003年~ 2011年:出貨量急劇增加的時期

進入21世紀,以中國為首的金磚四國(巴西、俄羅斯、印度、中國)等發展中國家實現了經濟快速發展。因為新興國家的人們購買了手機、PC和各種電器產品,所以對這些產品所搭載的DRAM的絕對數量的需求也隨之增加。

3) 2011年~ 2018年:出貨量基本保持在每年150億顆左右的時期

DRAM製造商逐漸被淘汰。特別是2012年爾必達破產,被Micron Technology收購後,DRAM製造商實質上就變成了三星電子、SK hynix、Micron三家。這三家公司壟斷了DRAM市場,為了防止供過於求導致的價格暴跌,進行了默契的磋商,各公司進行了生產調整。其結果,推測出貨個數持平了。

4) 2018年以後:DRAM出貨數量再次開始急劇增加的時期

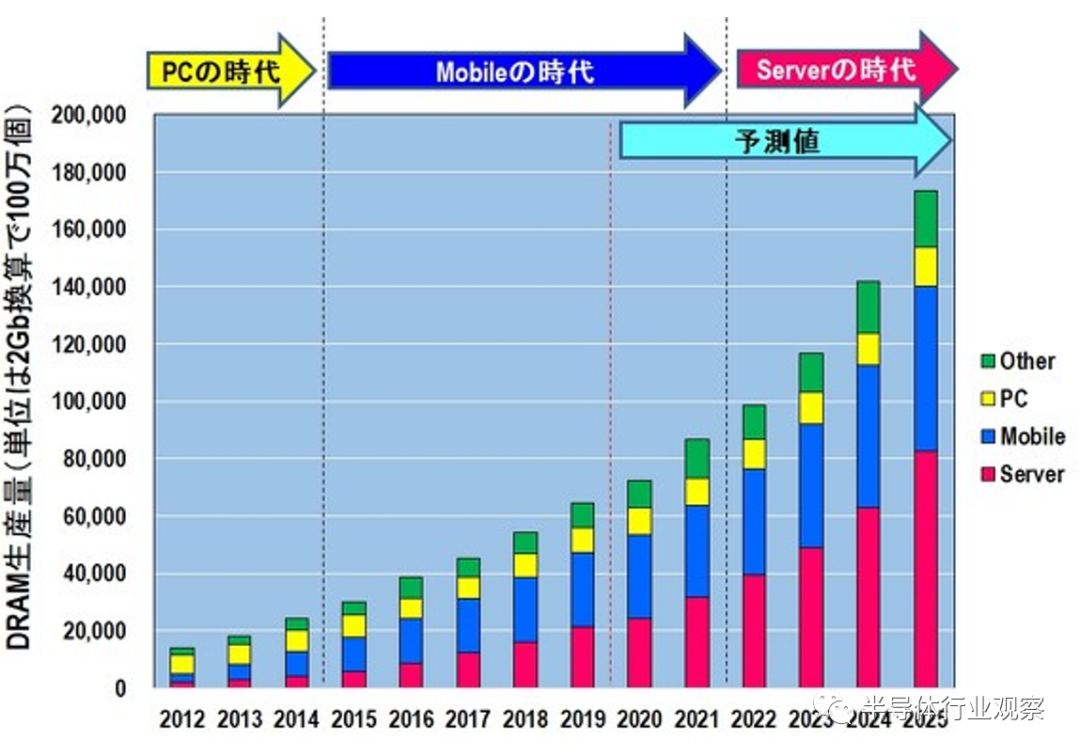

筆者認為其原因如下。DRAM的主戰場從PC轉移到移動端,並逐漸轉移到數據中心的服務器端(圖4)。結果,三家DRAM製造商為了爭奪Server用DRAM的霸主地位再次展開了競爭。而且,由於數據中心投資活躍,催生了增加DRAM絕對數量的需求。推測是由於這些因素導致出貨數量急劇增加。

除此之外,現在在世的人還流行一個詞,那就是“混搭”。一開始我還不太明白這是什麼意思,不過好像是指建立在網上的3d虛擬空間。雖然我還不懂它的結構,但我明白數據中心比以往任何時候都重要。因此,數據中心需要大量的Server,可以想象,用於該Server的DRAM需求會急劇擴大。

而且,這種需求的擴大不僅限於DRAM,還包括NAND型閃存和處理器(MPU)。下面將對其進行定量分析。

NAND的出貨量和出貨量

圖5顯示了NAND的出貨額和出貨個數的變化。如果和DRAM一樣關注出貨個數的話,可以將其分為三個時期。

隨着NAND市場擴大到音樂播放器“iPod”、數碼相機、手機等,NAND的需求增大,出貨量也隨之增加。

2) 2016年~ 2018年:出貨量達到每年約110億顆的固定時期

以2016年為界,NAND的結構從二維變成了三維。為了增加存儲容量,三維NAND採用了縱向堆疊存儲單元的方法。在二維技術中,由於存儲單元變得更細,芯片尺寸變小,每片晶圓所能獲取的芯片數量也隨之增加,導致出貨量也隨之增加。但是,在三維空間中,芯片尺寸基本不變。因此,雖然出貨位增加了,但出貨個數卻沒有增加。

3) 2018年以後:NAND出貨量再次開始增加的時期

這與DRAM的出貨量在同一時期不斷增加的原因是相同的。也就是説,由於數據中心需求的擴大,其所使用的Server需求也劇增,因此Server所搭載的SSD需求也增大,其結果就是SSD的核心部件三維NAND的出貨個數開始增加。

綜上所述,DRAM和NAND的出貨量在2018年以後急劇增加。這可以推測是因為數據中心對Server的需求在擴大。那麼,Server的大腦MPU的出貨動向是怎樣的呢?

MPU的出貨量和出貨量

從2016年到2018年,我們迎來了真正的大數據時代,亞馬遜、微軟、谷歌等雲製造商紛紛開始建設數據中心。在那個數據中心裏,有必要將最先進的Server一字排開。

然而,如前所述,Intel未能批量生產10nm的MPU。10nm技術停滯不前的狀態持續了5年之久,Intel被逼到絕境,第七任CEO Bob Swan甚至提到2020年“Intel可能會實現Fabless”。

不久前,ibm出身的Lisa su就任amd的ceo了。mpu的生產委託從GlobalFoundries改為TSMC,最尖端的微小化過程中開始發行了高性能mpu(拙著報道《處理器市場的導演嗎?Intel追趕使amd躍進的兩名主角》/ 2020年5月15日)。

不得不與之抗衡的Intel為了提高MPU的性能,採用了在延長14nm工藝的同時增加MPU內核數量的方法。但是,核數的增加,導致1枚晶圓所能獲得的芯片數減少,從而惡化了生產速度。

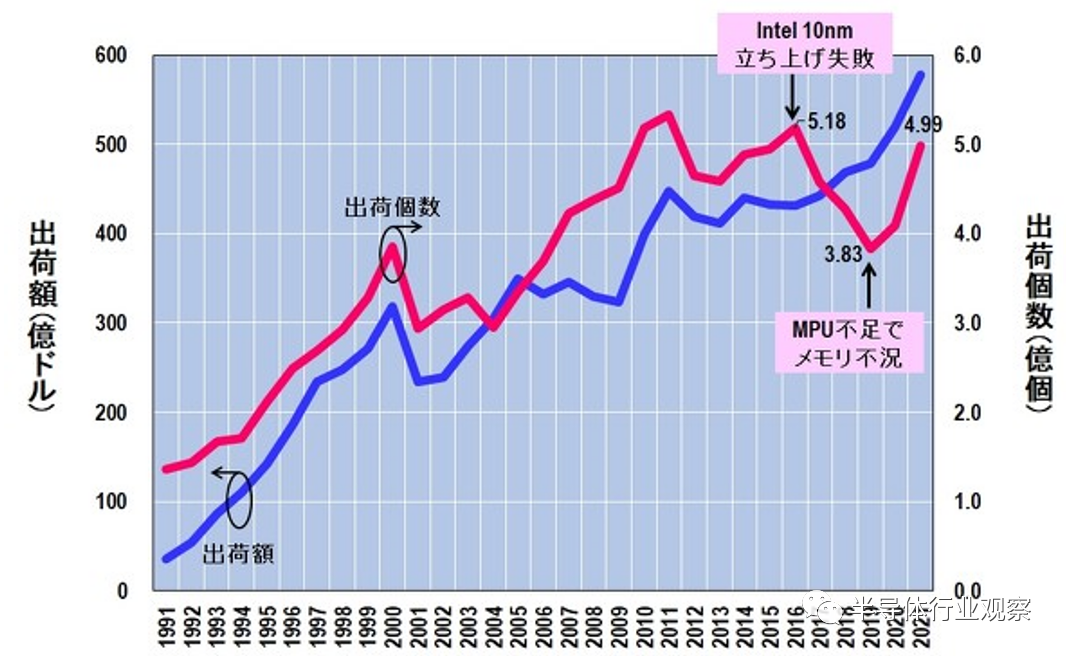

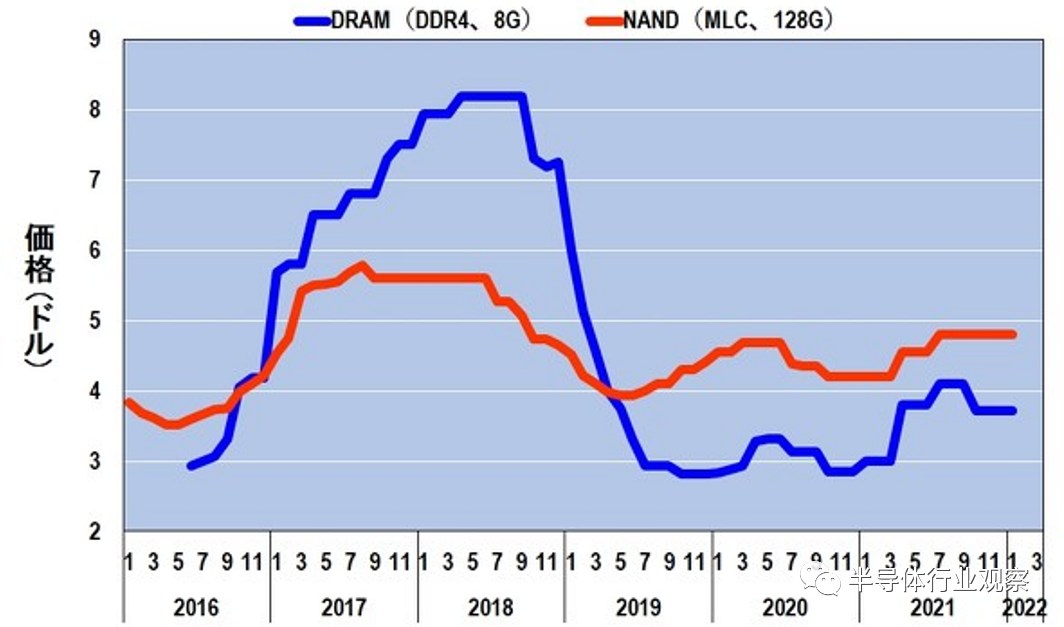

由於Intel業績不佳,2016年MPU的出貨量為5.18億顆,到2019年下降到3.83億顆,比2016年減少了1.35億顆,導致全球MPU短缺。結果,用於數據中心Server的批量生產的DRAM和NAND充斥市場,導致價格暴跌。實際上,代表性DRAM DDR4的8gbit產品從8.2美元下跌到了2.8美元。另外,代表性NAND MLC的128gbit產品從5.6美元下跌到3.9美元(圖7)。

存儲器行業暫時不會不景氣?

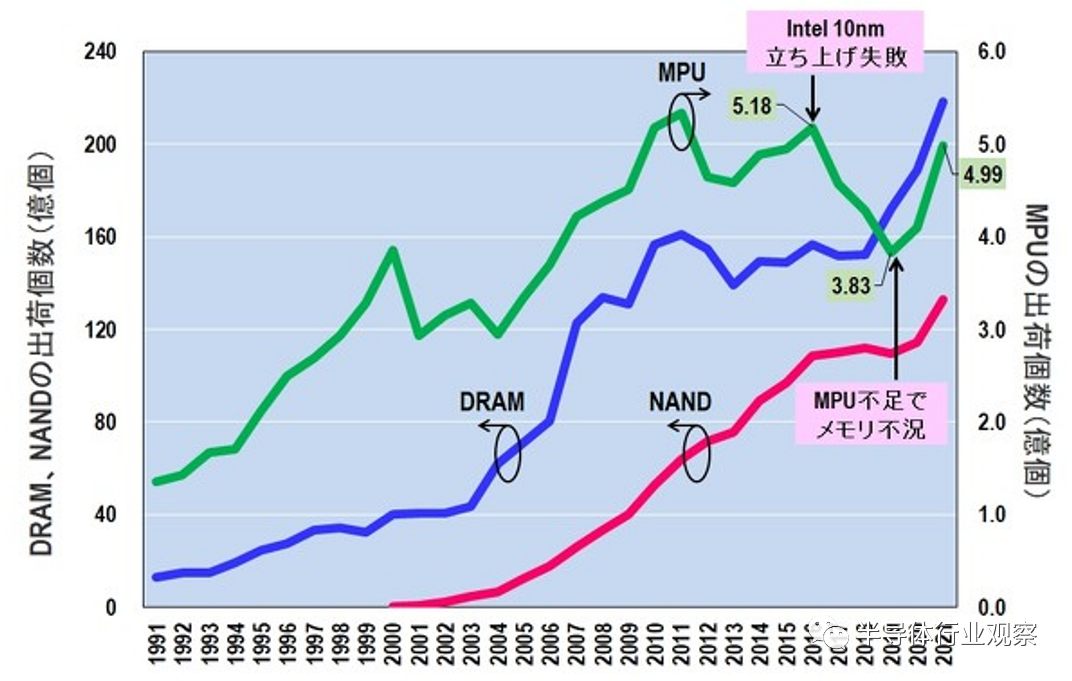

圖8示出了MPU、DRAM、NAND的出貨個數變化。MPU的出貨量在2019年下降到3.83億隻,之後開始逐漸恢復。到2021年距離2016年的峯值僅差1900萬個,出貨量達到4.99億隻。

但是,也有令人擔憂的因素。正如開頭所述,一個是Intel成立EUV,一個是封裝基板不足,另一個是戰爭。

Intel能熟練使用EUV嗎?

Intel第八任CEO Pat Gelsinger於2021年1月公佈了新的發展藍圖(相關報道:《Intel將改變工藝名稱,擺脱“nm”工藝》/ 2021年08月03日)。我們將量產開始的年份與台積電技術節點的對比寫進了這張路線圖(圖9)。

Intel將於2021年批量生產“Intel7”,今年至2022年供貨。這與2016年量產失敗的10nm是同一世代(雖然結構、材料、工藝有所改變),與台積電的N7 (ArF液體浸版)是相同的。而且,隨着批量生產的開始,世界MPU的供貨數量也會增加。但是,前面的難題堆積如山。

首先,對比Intel和台積電,“Intel4”相當於台積電的5nm,“Intel3”相當於台積電的3nm,“Intel20a”相當於台積電的2nm。假設這個對比是正確的,Intel必須在2022年下半年量產EUV約15層的“Intel4”。

但是,Intel只有3台左右的EUV,而且推測不是量產機NXE3400,而是研發機NEX3300。在這種情況下,2022年下半年,台積電的5nm“Intel4”很難崛起。如此一來,2023年下半年的“Intel3”和2024年的“Intel20a”的立足似乎令人絕望。

如果Intel不能熟練使用EUV,“Intel4”和“Intel3”不能批量生產的話,可能又會引起MPU不足。為了避免MPU不足,Intel將“Intel4”和“Intel3”全面委託給台積電生產,AMD則希望台積電生產足以填補Intel空缺的MPU。

Intel到底會怎麼做呢(能不能不要固執地依賴台積電?) 。

Server用封裝基板不足

另一個令人擔憂的材料是,即使Intel和AMD能夠通過委託台積電生產等方式生產MPU,配備MPU的FCBGA (Flip Chip-Ball Grid Array)基板也不足。

該FCBGA基板由日本的IBIDEN和新光電氣獨佔。(合著文章《半導體制造設備和材料,日本的市場佔有率為何如此高? ~“日本人特有的氣質”所產生的競爭力》,2021年12月14日)。但是,由於全球性的Server需求高漲,FCBGA基板不足的問題變得顯著(圖10)。

希望戰爭早日結束

IntelEUV的問題和FCBGA基板不足的問題,是平時(因疫情影響是否可以稱為“平時”表示存疑)的技術和生產容量的問題。

但是,俄羅斯對烏克蘭的軍事進攻顯然是“非常時期”。2022年3月10日,日本內閣總理大臣岸田發言説:“隨着事態的發展,世界和日本將陷入戰後最大的危機。”(《日經新聞》3月10日)。但是,這個發言是在“(日本的)能源價格高漲的情況下”的語境中使用的。筆者不禁想:“這還用説嗎?”

僅以半導體產業為例,在這種“非常時期”,很難預測在什麼地方,什麼供應鏈會斷裂,什麼領域會出現什麼樣的影響。半導體制造中,一級供應商、二級供應商,三級供應商等,非常複雜的供應網在世界上形成,因此任何一個原材料等拖欠,可能會導致完全無法制造半導體芯片的事情發生。也就是説,這場戰爭很有可能導致半導體產業的大蕭條。注)

注)根據《俄羅斯入侵烏克蘭對半導體市場的影響》,烏克蘭是氖、氬、氪、氙等稀有氣體,以及C4F6等半導體原料氣體的主要供應國。首先,稀有氣體的供給停滯,會影響KrF和ArF的曝光裝置的生產和光源的維護。此外,氬、氙、C4F6是用於絕緣膜蝕刻的重要氣體,如果它們的供給停滯,所有半導體都無法制造。如果戰爭長期化,或者即使戰爭結束,天然氣工廠也無法運轉,將對世界半導體產業造成巨大影響。希望不要變成那樣。

最後以筆者的願望作為結束。

1、 希望戰爭早日結束

2 、希望不會出現因MPU不足(或戰爭)而導致的內存蕭條