揭開金山雲墜落之謎_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2022-03-22 19:46

金山雲再一次來到風口浪尖。3月15日,金山雲宣佈,正在探索在香港聯交所主板二次上市的機會。消息公佈後,引發二級市場熱議,當日收盤時,漲幅超25%。

但這25%的漲幅並不值得慶祝,近的來看,就在前一日,金山雲股價一度觸發熔斷,盤中下跌至2.5美元低點。遠的來看,IPO後金山雲股價一度飆升至74.67美元,此後股價開始持續震盪下行,不見好轉。

股價是企業經營的表象,資本市場之外,金山雲也禍不單行。在2021年底上演裁員潮,據瞭解涉及市場、法務、醫療、數字健康、智慧交通等多個部門。

曾幾何時,金山軟件前任CEO張宏江直言稱,進入雲市場的決策過程只用了19個小時——“從上午9點討論到第二天凌晨4點,19個小時,確定雲是未來發展的戰略方向”[1]。

作為金山的核心戰略之一,2014年下半年,雷軍為此定下了“AllinYun”的戰略,並通過以參股、投資、貸款的方式把10億美元投入雲業務[1]。

這也讓後發的金山雲在國內市場裏,佔據了一席之地。據市場調研機構IDC統計,2017年上半年,金山雲在中國公有云IaaS(基礎設施層服務)中份額排在第三,約6.5%,僅次於阿里雲和騰訊雲。

但隨着時間推移,金山雲的市場份額逐漸被大公司擠壓。

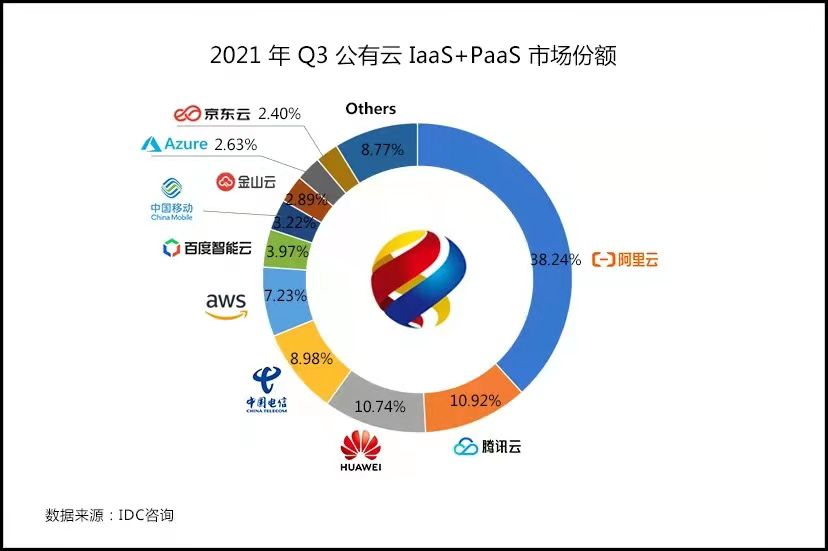

同樣是IDC發佈的《中國公有云服務市場(2021第三季度)跟蹤報告》顯示,阿里、騰訊、華為三家廠商佔據公有云IaaS+PaaS近六成市場份額。

剩下四成市場中,被中國電信、亞馬遜AWS(中國)、百度智能雲、中國移動等雲廠商擠佔。其中,金山雲以2.89%的市場份額位於行業第8名。

眾所周知,雲計算是一個重資產運營模式,盈利與否與客户規模直接掛鈎。

也正因此,規模效應的缺失導致金山雲連年虧損擴大,根據最新的2021年Q3財報數據顯示,金山雲的淨虧損為5.07億元,同比擴大381.2%。

從風光一時到榜上無名,金山雲的落寞,遠不是一句雲計算市場馬太效應加劇足以一筆帶過的。

成也CDN,敗也CDN?

公司為了上市常常需要面向資本市場講一個高增長的故事,但這些動作是否符合企業經營規律,往往需要打上一個問號。

對於金山雲而言,這個故事的核心素材就是CDN(Content-Delivery-Network),即內容分發網絡。

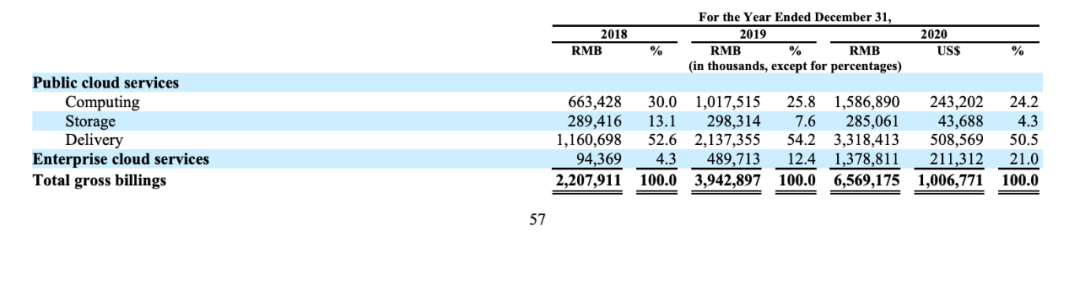

根據招股書顯示,金山雲營收主要來自兩大部分,分別是公有云和企業雲,2017年到2019年,公有云營收佔比由97.3%下降到87.4%,但仍貢獻營收的絕大部分。

在公有云中,產品主要包括計算(Computing)、存儲(Storage)和交付(Delivery)三個板塊,其中交付業務最為突出,近三年收入為6.29億元、11.61億元、21.37億元,佔比為52.2%、54.9%、61.9%。

再接着往下剝一層,金山雲交付業務包括金山雲內容分發網絡(KCDN)、金山畫質增強(KIE)、金山集智高清(KSHD)。其中CDN貢獻了交付業務絕大收入[2]。

做個對比或許能更直觀地體現金山雲CDN業務的體量。

和金山雲同一年上市的UCloud相比,在公有云業務中扣除交付業務後,2017年,UCloud、金山雲分別營收6.94億元、5.76億元,2018年營收9.55億元、9.53億元。

也就是説,除了交付業務外,2018年之前,金山雲和UCloud幾乎處於一個規模量級[3]。

從這方面來看,作為主打遊戲雲和視頻雲解決方案的雲廠商,較高的交付業務為金山雲上市貢獻了“子彈”,但這同樣也是金山雲虧損的罪魁禍首。

原因在於,隨着越來越多廠商進入公有云,為了搶佔市場份額,價格戰成為最有效的洗牌手段,CDN更是成為降價潮的排頭兵[4]。

拿金山雲來説,為了參與這場“雲戰”,在2017年前後相繼融資數次。

2017年12月12日,金山雲宣佈完成D輪3億美元融資。值得注意的是,在完成融資後,金山雲時任CEO王育林直白地提出融資後要對主流產品全面降價。

“其中CDN、雲數據庫Redis價格的最大降幅分別達到50%、60%;雲服務器價格最大降幅超過30%;對象存儲產品KS3流量為業界最低,存儲價格降低10%”[5]。

價格戰導致的結果是什麼?無外乎“傷敵一千,自損八百”。

這場“價格戰”後,傳統以及中小的CDN廠商逐漸離開這個戰場,曾經的頭部玩家網宿科技和藍汛,幾乎元氣大傷。留下的幾個大型雲服務廠商,也虧損嚴重[6]。

顯然,對於公有云業務中以CDN為主的金山雲,影響尤甚。但對於當時想要籌備上市的金山雲而言,通過CDN打開市場入口,以虧損換市場份額,這種做法在當時無可厚非。

更關鍵的問題是,上市之後,金山雲有沒有及時扭轉這種局勢。

根據金山雲2020年年報,交付(Delivery)業務在2018年至2020年營收佔比為52.6%、54.2 %、50.5%,乍一看,金山雲正在降低對交付(Delivery)業務的依賴,但實則不然[7] 。

在年報中的數據口徑,實際上是交付(Delivery)業務在公有云和企業雲兩塊業務中的佔比。

作為隸屬公有云的交付(Delivery)業務,其在公有云業務中2020年營收佔比為63.9%,自2017年以來一直緩慢上升。

正因此,由於金山雲常年靠CDN支撐營收,這部分業務在降價潮之後利潤微薄,導致金山雲在上市後仍避免不了增收不增利的命運。

大客化的優與憂

在金山雲上市之際,國內雲市場呈現出“一超多強”的格局。

對於其他雲廠商較高的市場份額,雷軍給出發展建議是,大的市場比不了巨頭,金山雲不能幹大而全,而是專注頭部客户,以及垂直領域能不能放在幾個關鍵點上,比如遊戲雲、視頻雲等,走差異化的路線[8]。

以上種種概括起來,無非是大客化的策略。

大客化策略的好處是,持續發展品牌頭部客户,能夠有效提升ARPU,改善流失率。對於金山雲而言,則是差異化破局的關鍵之一。

從招股書和財報數據來看,金山雲將較大規模(年收入超過人民幣70萬元)的客户稱為高級客户。

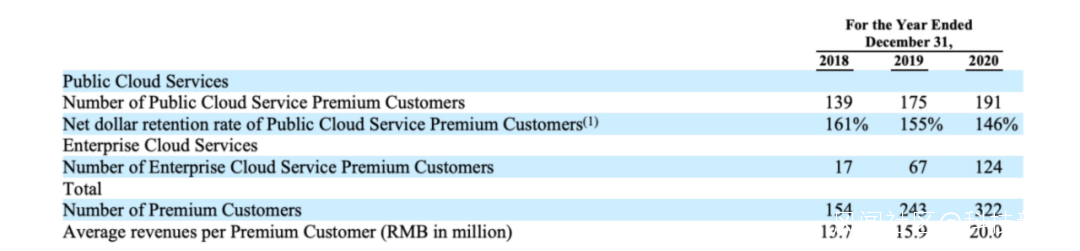

且從招股書可以看到,2017年至2019年,金山雲從高級客户產生的收入佔比極高,分別為11.64億元、21.14億元和38.53億元,佔到了同期總收入的93.7%、95.3%和97.4%。大客化策略十分明顯。

大客化戰略同樣作用到ARPU值上,財報顯示,金山雲2017年高級客户ARPU值為1030萬,2019年增長至1590萬,2020年為2000萬[7]。

如果説以上種種是大客户化策略的優勢,但凡事皆有兩面,大客户化策略同樣有不小的副作用。

首先是,該戰略下金山雲對於大客户的依賴,在數百規模級別的高級客户中,聚焦到前三大客户,2017年至2020年貢獻的收入佔比超過50%。其中,金山集團和小米兩個“關係户”輸血,更是佔據一大部分,這裏先按下不表。

為此,金山雲特別在招股書中標註高級客户戰略的風險:一個或多個高級客户的損失或使用量的大幅減少,將導致公司收入的降低。

該風險或一語成讖。在2020年財報中,可以看到2018年至2020年高級客户的續費率分別為161%、155%、146%,呈現逐年下降趨勢[7]。

此外,據觀察人士分析,2019年金山雲第一大客户的體量遠超小米,再結合金山雲現有客户推斷,這家企業很可能是字節跳動[9]。

隨着字節在2021年全面進軍雲計算 IaaS 服務,字節的供應商(阿里雲、金山雲、UCloud)勢必受到影響,阿里雲就是前車之鑑。

此前在 2021Q2 公開業績交流會上,金山雲宣佈與字節跳動火山引擎簽署合作協議,金山雲 IaaS+火山引擎 PaaS/SaaS 協同開拓市場

而據晚點報道,多位火山引擎人士聲稱,2021年下半年開始,字節在國內市場的核心產品,比如抖音等,也將逐步切換至火山引擎的 IaaS 服務[10]。

對於大廠而言,先合作再自建的習慣早已約定俗成,對此,金山雲需要評估此後的影響。

除此之外,金山雲的大客化策略還有一個隱形風險。

可以發現,與UCloud和青雲相比,金山雲在近些年IDC成本極高,2019年至2020年,IDC費用分別佔比為72.3%、65.2%,顯然,在IDC費用等成本端的支出為金山雲利潤端帶來極大壓力[7]。

需要知道,雲計算屬於重資產運營模式,本質上就是服務器資源的租賃。

雷軍更是曾用“拼縫”來形容雲計算行業的盈利法則:

“你買了一堆服務器帶寬,租了一堆機架,然後分三年分租給你的客户。你的附加值是在於怎麼拼縫,因為我們租用帶寬都是按峯值租用的,可能一年只用1-2回,可能租了一堆富裕的”[11]。

簡單來説就是峯值付費和錯峯盈利。其中,其他成本暫不考慮,最重要的就是避免“資源閒置”,即不能讓服務器閒着。

但造成“資源閒置”的最大場景,莫過於大客户的突然流失,而金山雲大客化策略恰恰容易帶來服務器的效果與效率對調[12]。

還剩多少勝算?

做雲之初,雷軍認為金山雲有八成勝算。統籌來看,這八成勝算=second source+現金流+生態+獨立第三方[11]。

先看second source(第二供應商)策略,即如果產業鏈中某家供應商佔比較高,整機企業通常會引入第二、第三供應商,以此分散風險。

在雲計算行業中,second source也經常被提到,從安全性來考量,任何一項IT服務都有出現故障的可能性。從保障業務連續性的容災角度來説,選擇第二家雲計算廠商是必要的。

拿小米來説,在2015中美經濟論壇上,小米公司宣佈,在以金山云為首要供應商之外,也將開始採用基於微軟技術由世紀互聯運營的Windows Azure公有云作為“小米雲服務”的雲存儲平台[13]。

同樣,雷軍寄託於其他廠商選擇金山雲做second source,但這一選擇存在一些爭議。

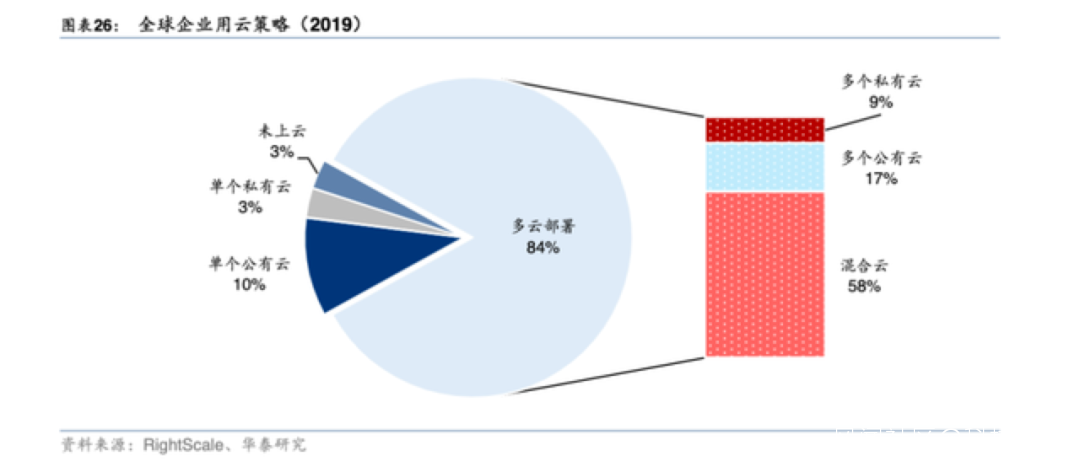

首先,雷軍提到的second source,近些年來在雲市場上稱作“多雲”。即由來自多個雲供應商的多個雲服務組成,包括公共雲服務提供商和私有云服務提供商[14]。

RightScale在2019年對全球企業用雲策略的調查顯示,超過1000人的大型企業中,選擇多雲部署的佔比達到84%,其中混合雲佔比達到58%。這種多雲策略,同樣被字節跳動當作擴大市場份額的轉機。

問題是,對於雲客户來説,往往通過“多雲”策略在避免捆綁的同時進行壓價[15],何況金山雲在一眾雲廠商中並不佔優勢。

且雷軍提到的“我們的態度很低,大的巨頭吃肉我們喝湯,我們甘願當小弟。只要三到五家裏面有我們,我們就一定能成功。[16]”現如今,金山雲已經跌出前五名,被“多雲”策略選中的概率大大降低[17]。

現金流的困難也不遑多讓,長年虧損之下,金山雲不再具備資金優勢。

再來主要看生態和獨立第三方兩方面,所謂生態是指小米和金山的關聯公司輸血;獨立第三方則是雷軍標榜的金山雲核心價值——獨立性。

先看前者,在產品和業務上,小米給金山雲提供了巨大支持。在建立之初,金山雲主要業務圍繞着小米的業務展開,小米主要的用户數據存儲在金山雲上。2014年,小米集團為金山雲貢獻了超過80%的營收[18]。

現如今,小米和金山集團對金山雲的貢獻率都在下降,但在小米的很多產品中都能見到金山雲的身影:比如,金山云為小米AI音箱提供技術能力支撐;MIUI10也搭載了金山雲的畫質增強產品等等。

總的來説,金山雲對金山系和小米的依賴是不爭的事實。不過考慮到大型雲廠商背後都有集團背書,對於金山雲而言,這也是其守成的下限。

至於後者,獨立性確實是中小廠商(如UCloud)的一大賣點,如果雲巨頭涉及領域與客户重合,則客户就會抗拒把數據存到雲巨頭那裏[18]。

坊間傳聞,貨拉拉聽聞高德地圖有意進軍貨運領域後,決定將阿里雲替換為華為雲。從這點可以看出,獨立性對於雲廠商的賦能。

但獨立雲的存在往往是在直面巨頭後的迫不得已,只能算是被動防禦下的被迫出擊,且結合上面提到的生態來看,金山雲標榜的獨立性,多少有些不倫不類。

這樣來看,當初雷軍所預言的八成勝算,眼下已然是左支右絀。

此前,金山雲在2021年前三季的季度營收分別為18.1億元、21.7億元、24.14億元,同比增速分別為30.4%、41.6%、39.6%。金山雲預計其2021年第四季度總收入將為26.3億-28.3億元,同比增長37%-47%。

以上述數據計算,金山雲在2021年全年的營收約為90.2億-92.2億元,同比增長37.1%-40.2%。而2018年至2020年,金山雲的營收增速分別為79.4%、78.4%、66.3%。

金山雲營收增速的下滑、虧損的擴大,似乎在無聲地訴説着一代雲市場明星的沒落。

作者丨樟稻編輯丨伊頁

參考資料:

[1] 屈運栩: 雷軍系入主世紀互聯 10億美元佈局雲市場.財新網.2014.12.03

[2] 秦聰慧: 深扒金山雲招股書:拆分出來的子公司,能否走出金山系“舒適圈”?鈦媒體.2020.04.28

[3] 金山雲一半以上營收來自 CDN.雲頭條. 2020.05.10

[4] 「瘋狂」CDN,燒錢到盡頭.雷鋒網.2020.05.25

[5] 金山雲補血2.2億美元打價格戰.北京商報.2018.01.05

[6] 雲計算十年:大國博弈和互聯網巨頭生死戰.榮大一姐.2020.11.13

[7] 北京金山雲網絡技術有限公司: 2020年度報告.2021.04.22

[8] 獨家專訪 | 金山雲在美上市 雷軍: 如何把握這個時代的最大風口?.第一財經.2020.05.09

[9] 張雪: 雲是雷軍的下一座金山?虎嗅.2020.04.24

[10] 晚點獨家 | 字節跳動全面進軍雲計算 IaaS 服務,想做中國第四朵雲.晚點LatePost.2021.06.10

[11] 雷軍談金山雲系列之三:為什麼金山雲會成功.雲帆投資筆記.2015.02.27

[12] 中國雲計算現狀-4.盈利篇.雲算計.2017.08.25

[13] 小米宣佈使用微軟Windows Azure公有云.新浪科技.2015.09.25

[14] 多雲 VS 混合雲:究竟有什麼區別?新天域互聯.2019.09.06

[15] 阿里、華為、騰訊等雲巨頭進入貼面戰.財經十一人.2021.04.25

[16] 誰能摘下第四朵“雲”?光子星球.2021.12.11

[17] 身價暴跌的獨立「雲」廠商:城池失守、員工頹靡、高管敵對.雷峯網.2022.03.16

[18] 金山雲:國內領先獨立第三方雲平台.國信通信.2020.10.19