民營醫療也“雙減”!愛爾眼科未來之路如何走?_風聞

互联网那些事-有态度 够深度2022-03-22 17:33

如果我説元宇宙最大的受益者不是科技界,並不會有人信。但電影《頭號玩家》給我的啓示是眼科醫院才是幕後的受益者,體驗過VR產品的都知道,人立體感知的距離是有限的,當你帶着貼臉的設備將眼睛聚焦在遠處的畫面時,這種違和感會讓眼睛異常疲勞。

如果我説元宇宙最大的受益者不是科技界,並不會有人信。但電影《頭號玩家》給我的啓示是眼科醫院才是幕後的受益者,體驗過VR產品的都知道,人立體感知的距離是有限的,當你帶着貼臉的設備將眼睛聚焦在遠處的畫面時,這種違和感會讓眼睛異常疲勞。

近日愛爾眼科股價跌超10%,累計跌幅超60%創下歷史新低。一紙函件更是讓大家將風頭指向了愛爾眼科:調查盈利性上市醫療機構是否符合健康發展導向,是否會對醫療行業內產生不良影響。

着眼愛爾眼科現狀,不得不讓人猜測其盈利性質的好壞,在眼科這條黃金賽道上,愛爾眼科為何頻繁“自毀前程”,卻又“屹立不倒”?

一、78萬回扣風波始末!

説來慚愧,我國竟是世界第一近視大國。據不完全統計,我國人口14億人左右,近視人口6億人左右,這還不包括散光、老花等視力問題。

有着“眼茅”名號的愛爾眼科近來風波不斷,先有艾芬醫生被“坑”後接二連三爆料,再有違法廣告法被罰,近期又被曝為迅速擴張將手伸進小學幼兒園,“誘騙”家長購買角膜塑形鏡……可以説這幾個月,愛爾就沒消停過。

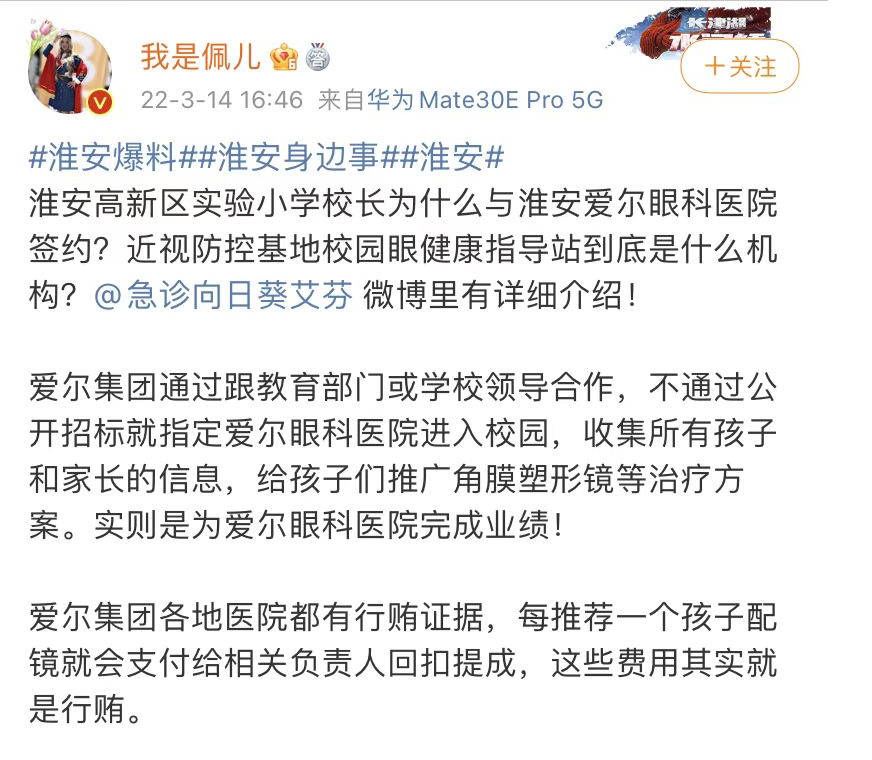

近日與抗疫醫生艾芬關係密切的“我是佩兒”發文稱愛爾集團通過跟教育部門或學校合作,未通過公開招標就指定愛爾眼科醫院進入校園,收集所有孩子和家長的信息,給孩子們推廣角膜塑形鏡等治療方案,實則是為愛爾眼科醫院完成業績。

根據淮安愛爾眼科醫院公眾號顯示,這並不是第一次與學校進行簽約,淮安市城北開明中學、淮安市新北城實驗小學均與愛爾眼科簽約。

根據淮安愛爾眼科醫院公眾號顯示,這並不是第一次與學校進行簽約,淮安市城北開明中學、淮安市新北城實驗小學均與愛爾眼科簽約。

校長與愛爾一旦簽約,會有多少學生進入愛爾眼科消費,又會給愛爾眼科帶來多大的收入,學校吃到的回扣又有多少……可想而知。

據悉,淮安愛爾眼科於2017年8月份正式運營,在運營數年間,被相關部門數次處罰。

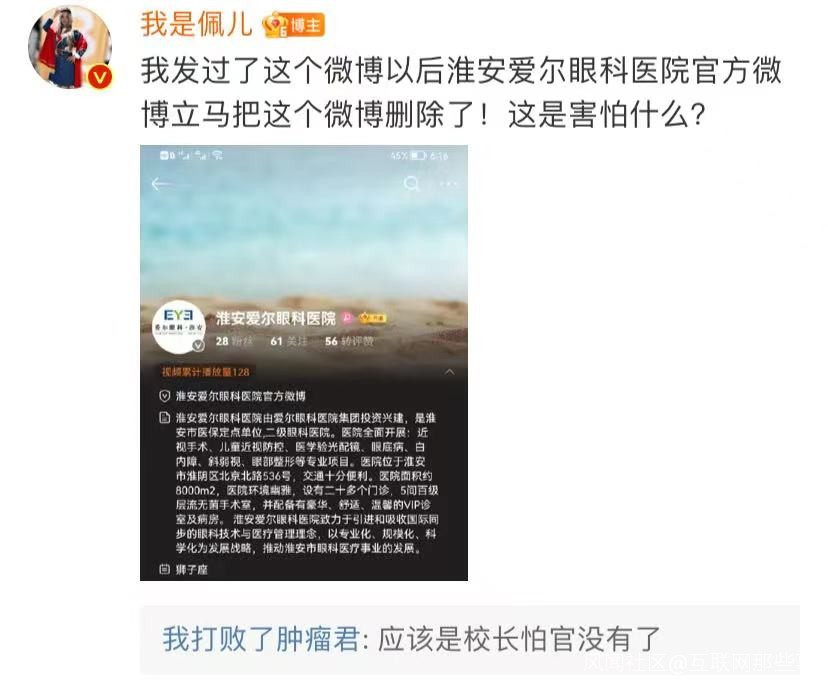

根據佩兒上傳的圖片來看,愛爾有違反規定進入校園進行商業活動宣傳的嫌疑,即使有媒體證實圖片並不是淮安的愛爾,但在小佩曝光後,淮安愛爾立馬刪除了相關微博,引人猜測。

不僅如此,佩兒還指出不少家長表示愛爾在給孩子們進行視力測試時,操作不規範,並爆料有孩子配了角膜塑形鏡後被毀了眼睛…….

不僅如此,佩兒還指出不少家長表示愛爾在給孩子們進行視力測試時,操作不規範,並爆料有孩子配了角膜塑形鏡後被毀了眼睛…….

不過這還不是愛爾最猛的料。1月初,愛爾被艾芬指控江蘇宿遷愛爾眼科醫院總額超過78萬元的手術回扣明細,艾芬披露的四份名單顯示,宿遷愛爾三年間曾向本地多家縣市醫院、診所的醫生及公職人員發放“轉介費”,轉介人從每筆手術費中可以提成6%-15%。

這把愛爾再次推向風口浪尖,本就因艾芬持續近兩年的維權幾近腰斬的股價,再次大跌超6個點,股價最低至36.4元/股,市值蒸發100多億元。

艾芬是愛爾噩夢的起點,艾芬曾因視力下降去到愛爾眼科做了“晶體置換”手術,可術後5個月被診斷為:右眼視網膜脱離。右眼近乎失明。而事後愛爾醫院提出幾百萬私了徹底惹怒了艾芬。

時至今日,微博話題#艾芬與愛爾眼科那些事#話題閲讀次數已超5億,日均閲讀量30萬,這離不開艾芬每天堅持日更愛爾的“黑料”持續長達兩年時間。

時至今日,微博話題#艾芬與愛爾眼科那些事#話題閲讀次數已超5億,日均閲讀量30萬,這離不開艾芬每天堅持日更愛爾的“黑料”持續長達兩年時間。

拉長線看,愛爾的資本市場表現的並不理想。在去年2月份股價達到歷史最高92.69元/股後,愛爾眼科便進入下行通道,明星基金高瓴資本和張坤掌管的易方達藍籌精選大舉撤退。截至目前,市值較高點縮水超3000億元。

但在業績上,愛爾仍穩定增長,數據顯示,2021年1-9月,公司實現營業收入115.96億元,同比增長35.38%;歸屬母公司淨利潤20.03億元,同比增長29.59%;扣除非經常性損益的淨利潤為21.75億元,同比增長37.58%。

一邊是輿論的危機導致股價下跌嚴重,一邊卻是業績的不斷增長。其原因很簡單:擴張導致的完美結果,覆蓋面廣,市場份額就大。可即使是尖子生也該有個失誤的時候,愛爾這完美的“成績單”又是如何做到的呢?

二、愛爾也玩“養成系”?

愛爾的經營模式就像小蝌蚪找媽媽,先把幾家醫院放出來跑幾年數據,誰跑贏了就被收到上市公司集團的囊中繼續跑。

2014年開始,愛爾就開始了這種養成模式。新建醫院,前期肯定很難實現盈利,自建醫院又會對業績產生影響。於是愛爾眼科想出了通過產業併購基金來實現對大量眼科醫院項目的篩選和儲備,經營好的收購進上市公司體系,經營不好的就放在上市公司外。

目前愛爾在內地開設的醫院已達611家,中國香港7家、美國1家、歐洲89家、東南亞12家。年門診量超1000萬人次,手術量超100萬台,醫療服務網絡覆蓋全球近30億人口。

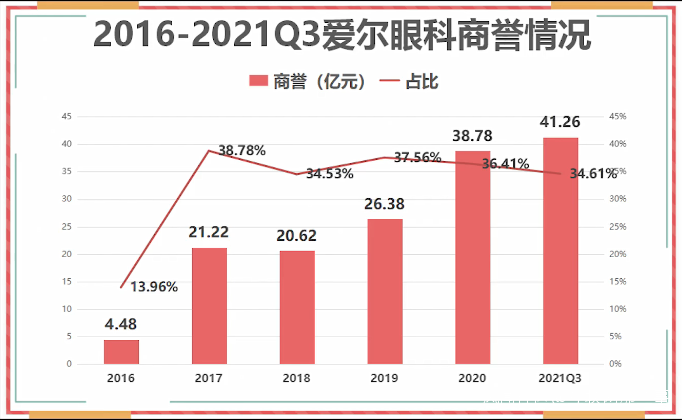

但把好的買走了,壞的都留下了,市場憑什麼聽你的?因此愛爾自然要出高價買,在愛爾的賬上,商譽費用佔據了近淨資產的三成之多!

從2016的4.48億,再到2021第三季度的41.26億,隨着收購的公司不斷增多,商譽值越來越高,不確定風險也隨之增大。不得不説,愛爾多少有些“賭徒”心理了。

回到艾芬的醫療事故上,醫院做手術本身就有風險,出現醫療事故是有絕對概率的,沒有哪家醫院能夠絕對打包票説做個手術就能救活一個人,而愛爾的覆蓋面廣,醫院數量多了,出現事故的絕對數量也定會增加,關鍵還是看醫院後期的處理方式能否讓“受害者”滿意。

回到艾芬的醫療事故上,醫院做手術本身就有風險,出現醫療事故是有絕對概率的,沒有哪家醫院能夠絕對打包票説做個手術就能救活一個人,而愛爾的覆蓋面廣,醫院數量多了,出現事故的絕對數量也定會增加,關鍵還是看醫院後期的處理方式能否讓“受害者”滿意。

2017年年報顯示,愛爾眼科醫療糾紛產生的未決訴訟餘額為208.3萬元。2019年年度報告中,愛爾眼科及下屬子公司未決事項涉案金額為1686.97萬元,形成原因中也包括了醫療糾紛事項。這些數據無一不在透漏着愛爾眼科乃至整個民營醫院的最大危機——技術。

愛爾眼科的董事長陳邦曾表示,“醫療質量是愛爾的生命線,是患者和家人的信任和託付。”民營醫院該如何有效減少醫療事故的發生呢?

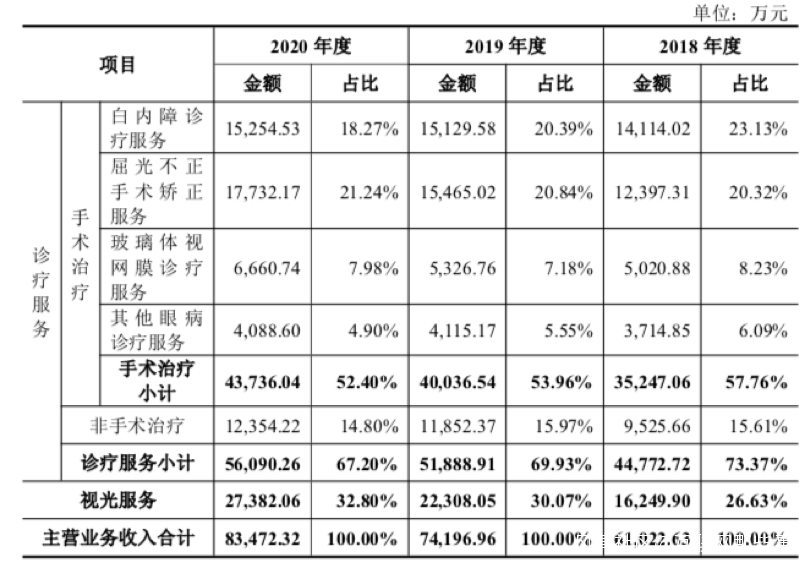

以“遼寧省眼科之王”何氏眼科為例,公司的主營業務——診療服務的收入佔比在逐年減少,從2018年的73.37%到2020年的67.2%;相反,視光服務的營收在增多,從2018年的26.63%到2020年的32.8%。

可見大部分人前往眼科醫院都是進行視光服務,而視光是所有手術前的必要檢查環節,同時還高毛利。

可見大部分人前往眼科醫院都是進行視光服務,而視光是所有手術前的必要檢查環節,同時還高毛利。

顯然,要想降低醫療事故,事前的安全檢查很重要,嚴厲精密的術前查看可以有用查清病人的本身情況,可以有用掃除影響手術的其他疾病,可以確保手術的安全性。畢竟艾芬就是栽在了這個跟頭上,給她做檢查的醫生並沒有將她的眼底仔細查看,導致眼疾發而不自知。

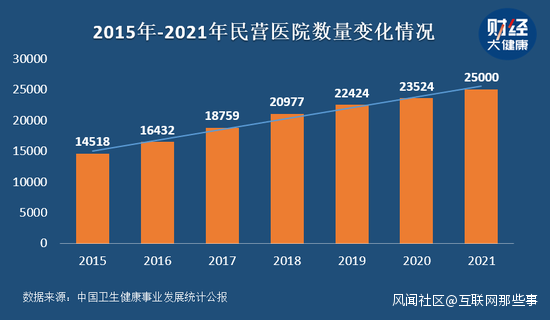

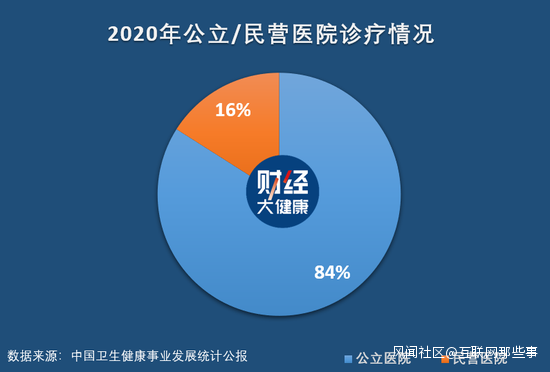

我還發現一個很有趣的現象,對比2015年—2021年《衞生健康事業發展統計公報》中的數據,像愛爾這樣的民營醫院數量從14000多家增長至25000家,六年增長72.19%。但即使是高增長的數據,去民營醫院診療的依舊只佔據16%,是個較低的數字。

知情人士表示歸該現象歸根到底是民營醫療的整體發展還處在初期,需要強化自身的醫療水平和質量,才能讓民眾打開心房。

知情人士表示歸該現象歸根到底是民營醫療的整體發展還處在初期,需要強化自身的醫療水平和質量,才能讓民眾打開心房。

在醫學院很多學生的口中流傳着這麼一句話:“金眼科,銀外科,又髒又累是婦科”。眼科賽道在2021年的投融資事件達51起,40家企業完成了融資,總投資額超過了80億元,刷新了眼科賽道的歷史紀錄。

數據顯示,中國眼科相關企業註冊量從2011年的1066家,到2020年增加至10300餘家,十年的時間增長了的10倍。隨之增長的亦是眼科市場的市場規模。光是2020年7月底,華廈眼科、普瑞眼科、何氏眼科三家眼科連鎖醫院連續披露招股書衝擊IPO,民營眼科醫院正紛紛從區域走向全國,分羹眼科診療市場。

方源資本合夥人李甄針對這一蜂窩現象給出的解釋為:眼科醫療服務是方源在醫療健康領域重點佈局的一個細分賽道,一是眼科行業正處在高速發展階段,二是公眾對於眼健康的重視程度越來越高,眼科醫療需求劇增。

眼科是個國民剛需的賽道,未來更是。眼科的門檻並不低,其壁壘高,可複製性最強,諸如角膜塑形鏡、ICL等眼科機械增速最高,利潤最大,技術性也最強。隨着更多VC/PE的加入,行業的發展會愈發迅速。

至於“白馬”愛爾,只望日後安分守己,莫要再為難葛蘭姐姐!

參考:

負面質疑不斷,愛爾眼科還“愛”得動嗎?——浪哥財經

愛爾眼科又出事了?民營醫院的擴張路難走——《財經雜誌》

淮安愛爾眼科遭質疑!公益進校園還是商業進校園?——淮安新聞哥

眼科賽道被點燃:1年融超80億,紅杉、高瓴都在投——36氪的朋友們

投資價值解析:愛爾眼科,當前是投資的好機會,還是風險?——股鑑山海