機器人產業要“反掐脖”,“攻堅戰”和“包圍戰”都要打響_風聞

智能相对论-智能和车,边评边测;未来和家,且品且鉴2022-03-22 13:03

文|智能相對論

作者|kinki

在前不久結束的北京冬奧會上,我們見識了以無人機、機器人、激光等硬核科技元素打造的開幕式表演;也有在競賽場館內輪番登場的物流機器人、引導機器人、送餐機器人等。

國內機器人產業雖然起步較晚,但近年來正在飛速發展,其整個發展軌跡與當下芯片、汽車製造行業也有些類似,均是在落後於歐日美的基礎上,從近20年開始奮起直追。

從“十三五”到“十四五”規劃,都提到了要加強機器人產業核心技術的攻關,補齊短板,推動產品高端化智能化發展等關鍵內容,可以預見國產機器人產業有機會迎來升級換代的窗口期。

縱觀全球的機器人產業,隨着智能化的發展以及全球工業化進程的加快,行業也到了需要重新整合變革的關口,這樣的背景對國內機器人產業來説,是否一個能孕育新產業新模式新業態的“好機遇”呢?

市場和技術俱備,國內機器人產業到底缺什麼?

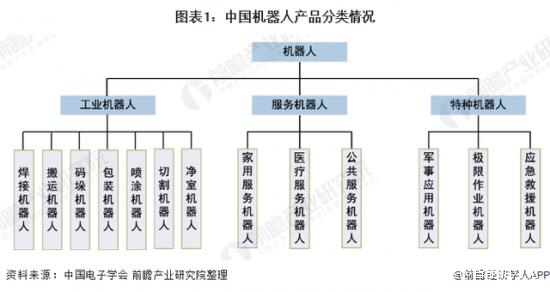

就整個機器人產業來看, 根據智能程度的不同,可以簡單分為工業機器人、服務機器人和特種機器人三類。相關數據顯示,2021年,全球機器人市場規模預計將達到335.8億美元,其中,工業機器人約佔43%;服務機器人約佔37%;特種機器人約佔20%。

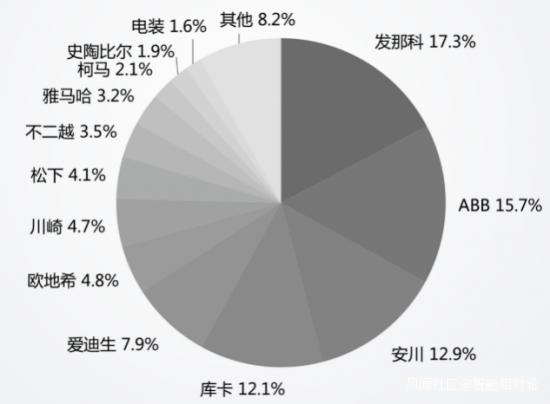

而當中佔比較大的工業機器人市場中,幾乎所有企業都面臨同一羣競爭對手,那就是“四大家族”:日本的發那科和安川、德國的庫卡以及瑞典ABB。

其中,美的在2017年已成功收購德國庫卡94.55%的股權,並在2021年11發表公告稱,將通過全資子公司全面收購德國庫卡並私有化。而在美的介入之前,這四家企業幾乎佔據了全球市場的一半份額。

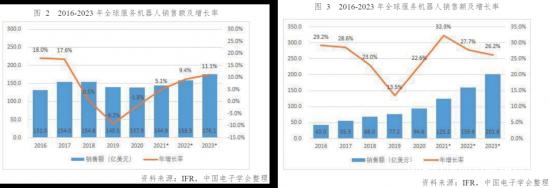

相較於工業機器人,由於服務機器人整體的起步發展更慢,在2016年,工業機器人的市場規模已超130億美元,而服務機器人仍處於剛起步階段,這樣的背景下,儘管傳統“四大家族”佔有一定的先發優勢,但市場留給新興企業的機會反而更多。

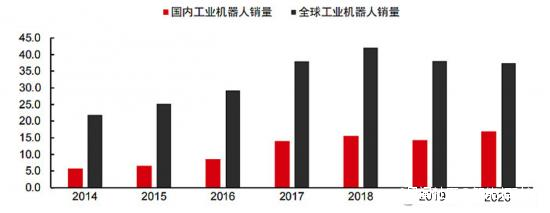

而且,從機器人消費需求來看,國內市場的機會並不小。2020年全球年機器人銷量約為35-40萬台,中國市場的銷量就有15萬台,佔比大概在40%左右。

另一方面,雖然國內機器人產業起步較晚,但自“十三五”以來,其技術水平已經顯著提升,工業和信息化部裝備工業一司司長王衞明提到,國內的精密減速器、高性能伺服驅動系統、智能控制器、智能一體化關節等關鍵技術和部件正加快突破,創新成果不斷湧現。

既然市場和技術實力均不缺,那我國與歐美日等國的機器人產業和企業之間,到底差距還在哪裏?想要衝向國際,國內機器人企業需要面臨哪些阻力?

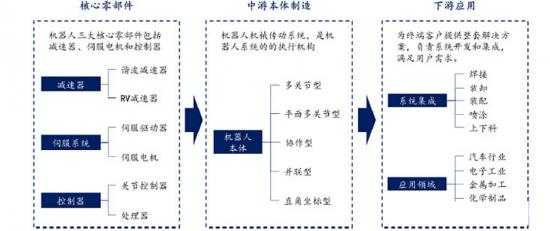

第一點,還是要回到**技術之上。**在整個機器人產業鏈中,可以分為上游核心零部件、中游機器人本體以及下游應用,在上游的核心零部件中,減速器、伺服系統、控制器是成本佔比中的三個大頭,分別約佔46%,24%,22%,也就是説機器人產業鏈是一條“微笑曲線”,兩端價值高,中間本體制造的價值偏低。

而“四大家族”之所以能一直把持工業機器人市場,其優勢正是在於其掌握了核心零部件這部分的關鍵利潤點,才會具備較強的盈利能力。

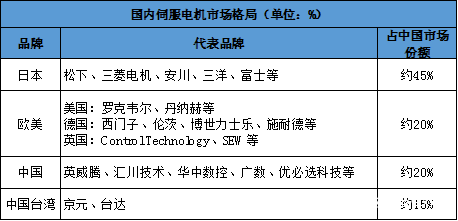

為此,要解決這個“掐脖子”的技術難題,就要實現核心零部件的國產化,以伺服電機為例,當前其國產替代空間最高,國內企業已佔據了約20%的市場份額。

同時,國內的一些機器人公司,也通過掌握並量產核心零部件,構築起自己的護城河。如優必選科技在多項關鍵技術領域實現原創性突破,目前已自主開發和量產多款小扭矩舵機和大扭矩伺服驅動器。

當前,要完全實現核心零件的國產化以及高質量的產業化,似乎仍需要再摸索一段時間,工業和信息化部裝備工業一司司長王衞明表示,與世界先進水平相比,我國機器人產業還存在一定差距,我國機器人產業技術積累不足,原創性研究、理論研究、正向設計能力欠缺;產業基礎薄弱,關鍵零部件質量穩定性、可靠性等還不能滿足高性能整機的需求。

不過,**技術難題仍可通過加大政策支持來解決,**但當前國內的機器人產業,還面臨着另一個問題,那就是在國際市場的接受度還需進一步提升。

而之所以面臨這個境況,原因有幾方面,一則,由於我國機器人產業起步較晚,雖然在技術實力上持續有所提升,但正如王衞明所言,也面臨積累不足、穩定性不足等問題,這導致國內的機器人企業對產業鏈的掌控能力相對較弱。

對於已經具備一定的資金、市場和技術實力的機器人企業來説,打造產業鏈是其擴大市場和影響力的重要途徑,而當前國內機器人企業中,能具備這樣綜合實力的企業並不多。

另一方面,從產品結構來看,**我國機器人企業仍以低端產品為主,汽車、3C等行業的高端工業機器人依賴進口。**想要突破高端領域,除了上文提到的技術之外,還要面對諸如“四大家族”在商務關係、資金方面的壁壘,以及國際市場對中國市場企業的認可和信心問題,這都需要一個長期的説服過程。

“中國製造”如何在機器人產業中奮起直追?

技術才是硬實力,“中國製造”需要奮起直追,自然離不開技術這一層面。除此之外,機器人產業鏈的升級窗口,也為國內企業提供了“逐個擊破”的機會。

隨着人工智能、大數據、5G、雲計算等新一代信息技術的飛速發展,機器人能力邊界持續拓展,這也是升級的契機。當前,國內企業在激光雷達傳感器、AI芯片、智能交互如語音、圖像等模塊等新興技術領域尋求突破,已有不少取得階段性成果的企業。

除了攻關核心技術之外,我國還擁有完善且低成本的供應鏈,產能可以逐步滿足“供應全球” ,隨着國內機器人全產業鏈的逐漸成熟,二線品牌通過彼此整合或者被整合,從而形成更強大的國產品牌,在未來也有機會實現向國際市場外拓的機會。

另一方面,**國內機器人產業的發展機會,還來自機器人應用場景的拓展。**隨着智能化時代的降臨,我們對機器人的要求不再侷限於本體的靈活性和自動化,易控、智能、互聯成為產品的重要發展方向,技術創新也會圍繞着安全的人機協同、人工智能和物聯網等重點方向展開。

以工業機器人為例,隨着中國人口紅利的逐漸消退,製造業由“低端製造”向“高端製造”轉移的趨勢非常明確,因此,工業機器人的應用場景其實是在快速增加,而這當中,就產生了針對中小型製造業的,更為輕量級的協作機器人。

相較於傳統的流水線工業機器人,協作機器人是其的升級,具有安全性更高、靈活性更大的特點,適用於中小型企業的話,能有效降低勞動力成本,避免企業將勞動力留在國外,對人口紅利減少的未來而言,吻合性更高。

GGII數據顯示,2019年全球協作機器人銷量2.55萬台,市場規模44.1億元;,預計到2023年,全球協作機器人銷量將達8萬台,市場規模將接近120億元。

以節卡機器人為例,其最新的產品成果已經實現從無線互聯到拓展雲端互聯操作,革新人與機器人的交互方式,且採用多軸力傳感器一杆子方案,能讓機器人擁有觸覺、視覺、力覺等多方面的傳感反應。

相比傳統機器人更安全,柔性,能解決複雜、危險的傳統自動化任務,可用於汽車及相關、食品、精密製造、電器、五金衞浴等領域,不僅可以拓展使用場景,還能解決國內機器人產品結構低端化的問題,向精密製造等行業進化。

而同樣受益於應用場景增加的,還有服務機器人,且相較於工業應用機器人,其發展潛力還將更大。正如優必選創始人、董事長兼CEO周劍所説, “過去十年是服務機器人的儲備期,未來十年則是黃金髮展期,越來越多服務機器人解決方案將在垂直領域落地應用。”

由於當前應用場景的拓展,服務機器人已由早期的掃地機器人、送餐機器人等成熟產品,逐漸向情感機器人、教育機器人、醫療手術機器人、大廳引導機器人、商業清掃機器人等方向延伸,服務領域和服務對象不斷豐富。

而這當中,隨着國內經濟水平的持續發展以及居民人均消費的增長,應用於個人及家庭的服務機器人規模也在迅速增大,隨着人口老齡化趨勢加快,以及醫療、教育需求的持續旺盛,我國服務機器人的市場規模還將繼續擴大。

預計2021年,我國服務機器人市場規模將達到302.6億元,高於全球服務機器人市場增速。到2023年,隨着視覺引導機器人、陪伴服務機器人等新興場景和產品的快速發展,我國服務機器人市場規模有望突破600億元。

技術和商用,國產機器人挑戰與機遇並存。

由此可見,國產機器人產業在未來的突破口,來自技術和場景兩方面的升級,但這裏面也藴含着不少挑戰。

以工業機器人為例,雖然憑藉在協作機器人這一細分領域的發展,加上“四大家族”對其的重視程度並不如對待傳統工業機器人那般,我國的協作機器人企業,比如新崛起的節卡等,能夠有機會與國際巨頭站在同一起跑線上,與之相競爭。

但總的來説在傳統的工業機器人領域,中國企業並沒有優勢,市場上絕大部分參與者都是以集成為主,雖然在整個機器人鏈條中藉助市場升級的機遇,找到一些能突破的環節加以發展,但當前核心部件的技術仍全部掌握在國外企業手中。

此外,部分西方國家對華扼制的戰略仍在推進,解決“卡脖子”難題便迫在眉睫,否則僅有市場需求,但沒有成本優勢的話,國內工業機器人企業很難得到長遠的發展。

所以,除了結合“十四五”規劃,加快核心零部件的國產化之外,國內工業機器人產業的機會將需要“另闢蹊徑”,比如中國工業機器人龍頭埃斯頓,並沒有盲目進入汽車整車市場,而是選擇攻佔焊接、噴塗等行業細分市場;上文提到的節卡則選擇了協作機器人,希望在這個全新的細分領域有所突破。

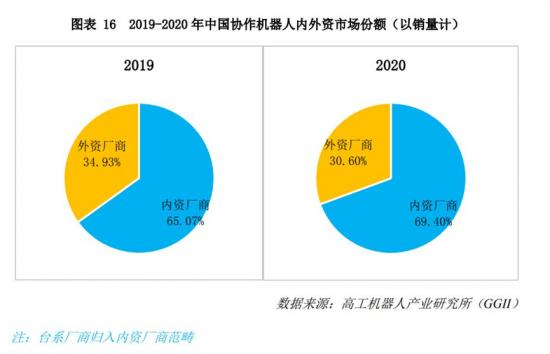

數據顯示,2020年中國協作機器人銷量9900台,同比增長20.73%,遠超全球平均水平。目前,國內協作機器人賽道上已出現2-3傢俱有全球競爭力品牌,節卡就是其中之一,目國內協作機器人市場接近70%份額由本土廠商佔據,打破了外資品牌壟斷性的趨勢。

與工業機器人相反,國內服務機器人則可能面臨技術門檻太低,壁壘不深的難題。由於服務機器人的上游核心零部件就與工業機器人不同。工業機器人講究精細化操作,而服務機器人看重互動與避障,它的上游核心是芯片、算法、激光雷達。

而這些技術,從相關產業鏈上來看,國產服務機器人並沒有劣勢,甚至在某些方面還優於國外企業,但這也造就了另外一個問題,就是服務機器人的國內競爭將更為激烈,以家用清潔機器人為例,已有科沃斯、石頭等眾多品牌參與其中。

因此,對國內服務機器人企業來説,競爭的本質就變成了如何構建更多應用場景。以行業佼佼者優必選科技為例,其正不斷拓寬機器人的應用領域。

優必選科技堅持以智能機器人為載體,人工智能技術為核心,服務於解決社會重大問題和滿足社會重大需求,推出了人工智能教育、智慧防疫、智慧物流、智慧康養等多個行業的解決方案,助力解決創新人才短缺、疫情防控常態化、產業升級、勞動力短缺和老齡化社會康養等問題。

對國內的服務機器人企業來説,做好場景開發和商業應用之間的平衡,和技術創新一樣關鍵。

當然,對優必選科技此類行業巨頭來説,也有“領導品牌”需要肩負的責任,就是推動實現場景應用的落地,這需要企業通過推出不同類型的產品來試探市場,從而找到戰略高地,自然,企業也會因此而獲得先發優勢。

整體來看,我國的機器人行業發展由於進入時機較晚,確實在一些關鍵技術上被“掐脖”,短期來看,雖以技術升級為目標,但巨頭品牌除了技術之外,還有歷史沉澱和客户積累等優勢,要快速彎道超車的難度不少。

但國內機器人行業的未來發展前景仍是好的,且政策也比較扶持,對國內的一眾機器人企業來説,尋找細分領域,從市場縫隙中找前景,藉此來實現“彎道超車”,一步一個腳印打磨技術,或才是提升國內機器人產業競爭力的關鍵。

*本文圖片均來源於網絡

深挖智能這口井,同好添加vx:zenghy2017

此內容為【智能相對論】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

智能相對論(微信ID:aixdlun):

•AI產業新媒體;

•今日頭條青雲計劃獲獎者TOP10;

•澎湃新聞科技榜單月度top5;

•文章長期“霸佔”鈦媒體熱門文章排行榜TOP10;

•著有《人工智能 十萬個為什麼》

•【重點關注領域】智能家電(含白電、黑電、智能手機、無人機等AIoT設備)、智能駕駛、AI+醫療、機器人、物聯網、AI+金融、AI+教育、AR/VR、雲計算、開發者以及背後的芯片、算法等。