2022,叮咚買菜最難抉擇的一年?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2022-03-23 21:21

作者:蕭韻

原創:深眸財經(chutou0325)

2022年,或許是叮咚買菜最艱難的一年。

為何?

就在3月17日晚,北京海淀區市場監管局官方通報:已對叮咚買菜進行行政約談並立案調查。起因是有媒體報道稱,在叮咚買菜北京三元站點的前置倉內,存在死魚冒充活魚、更換過期食品的生產標籤以及情節消毒不到位等問題。

而就在年初,一位認證為叮咚買菜員工在脈脈平台上透露,叮咚買菜已經開啓大裁員,裁員比例為採購50%、算法30%、運營30%、招聘為10%-20%。在離職員工的賠償方面,有被裁員工表示“沒有n+1,只有n”。

網傳,目前叮咚買菜員工數與巔峯時期相比少了上萬人,叮咚買菜雖然發佈聲明稱消息並不屬實,但根據財經週刊的記者調查顯示,叮咚買菜實際上自2021年就已經開始裁員。

競爭正激烈,囊中卻羞澀

或許是為了挽回市場信心,2022年2月中旬叮咚買菜發佈最新財報後,創始人梁昌霖高調錶示“2021年第4季度是我們成立以來表現最好的一個季度,我們在高質量發展的快車道上”。

但是,這句話背後卻難掩尷尬。

因為根據最新財報顯示,2021年叮咚買菜總營收雖然達到了201.21億元,同比增長77.5%,但與此同時,負債額也在進一步擴大,2021年公司淨虧損64.29億元,較上年的-31.77億元,虧損幅度擴大了一倍多。

對於企業來説,現金流往往比盈利更重要,賬面的虧損或許還可週轉盤活,但現金流的拮据卻能立馬威脅到企業的生存。據瞭解,截至2021年第四季度末,叮咚買菜的現金流從第二季度的72.86億元下降至52.31億元,直降20.55億元。

很明顯,在競爭激烈的社區電商關鍵戰役時刻,叮咚買菜沒“子彈”了。

想當年,叮咚買菜曾靠着融資來的資金大量投資前置倉,迅速躋身於行業第一梯隊,按理來説,這種護城河應該一直加大投資力度鞏固才是,但奇怪的是,近期叮咚買菜卻悄悄放緩了前置倉的投資腳步。

深眸財經注意到,《財經天下》週刊記者採訪過一名叮咚買菜的內部員工周有為(化名),該員工透露道:最近一台服務器損壞,維修成本大概需要200萬到300萬,公司後來就乾脆放棄維修來。此外,周有為還瞭解到“原本叮咚買菜要在福州新開一個前置倉,連裝修隊都找好了,但迫於資金不足,沒錢了最終就地解散”。

這樣一個上市公司,竟然會被“柴米油鹽”的瑣事困擾,讓人何其唏噓?

陷於模式困境

無論是大量裁員,還是高負債,或者是現金流緊張,以及前置倉投置放緩等種種負面消息,一切似乎都在表明,叮咚買菜在2022年遭遇到了史無前例的困境,面臨“無米之炊”的尷尬。

資本市場或許能夠反應出來,叮咚買菜的股價自2022年以來連續跌陰,距上市之後的最高點股價蒸發超80%,目前市值僅剩下8.8億美元。

那麼,究竟是什麼讓曾經的資本寵兒,在短短一兩年之間,就變得寸步難行呢?深眸財經認為,主要存在兩個根本性的問題。

一方面,用户體驗不理想,“商品力”的故事難以為繼。

一直以來,不管是“大量投資前置倉”還是“現金補貼”,叮咚買菜的重心始終圍繞在“提高商品力”這方面。叮咚買菜創始人梁昌霖也曾表示“未來,消費升級和商品力是公司主要的增長動力,我們相信互聯網的下半場會迴歸購物本質,商品力是第一推動力,要用優質的產品贏得服務。”

響亮的口號讓人激動,但事實卻讓人啪啪打臉。根據叮咚買菜app用户在應用商城下的評論信息顯示,目前叮咚買菜存在多種問題。

2022年2月1號,用户名為“番茄”的客户表示:“**新用户無法領到優惠券。邀請流程全由本人操作,但完成後並沒有優惠券,向後台反映,客服推脱道:沒有關聯證明。”2022年1月3號,用户“Tina樂悠悠”表示:“之前還好,現在給差評,因配送時間越來越慢,配送地址不遠,但最近兩次要1個半小時才能送到”。

一葉落而知天下秋,深眸財經發現,雖然前期叮咚買菜的用户評價都是偏向積極方面,但近期關於叮咚買菜的負面信息則越來越多。其中,配送時間、配送範圍、優惠券服務、生鮮品質是負面信息的重災區。

足可見,叮咚買菜致力於提高商品力的決心尚未得到用户們真正認可。“商品力”的故事或許只在資本市場賣吆喝,真正落到實處還面臨重重困難。

另一方面,上海模式難以複製,行業整體難題不是一個企業就能扭轉。

2022年2月15日,叮咚買菜發佈了截至2021年末的第四季度業績報告,而在財報發佈後的電話會議中,梁昌霖表示“2021年12月叮咚買菜已經在大本營上海實現全面盈利,同時力爭在今年第二季度末實現長三角地區完全盈利,也力爭在第四季度全國接近盈利。”

毫無疑問,這是一個令人激動的利好消息,但消息的背後也藴藏着模式複製的焦慮。

根據數據顯示,2021年叮咚買菜在上海地區的平均客單價超過66元,每單毛利率28%,分選中心的加工和幹線運輸的費用率為6%。

眾所周知,生鮮行業是高頻、剛需、低單價的行業,行業盈利的邏輯在於薄利多銷,但叮咚買菜的盈利邏輯卻相反,從它上海地區的用户消費特徵來看,叮咚在上海地區的盈利點其實在“厚利”而非“多銷”。

那麼,叮咚買菜在上海地區的成功路徑,能否依樣照葫蘆地複製到其他地區呢?

答案是否定的,且不説在全國範圍內,能夠和上海的消費環境(上海地區的互聯網滲透率、人口密度、人均可支配收入、物流乾道的完善程度等方面)相提並論的城市可沒有幾個,就拿同行業來説,如盒馬等業態都在全國各地依照情況,開另設了不少平價品牌。

並且,成功模式的複製路徑,本就是全行業的問題,就如同商超出現多年,傳統菜市場依然無法被完全替代一樣,在買菜吃飯這件事上,無論是針對盒馬、叮咚買菜,還是每日優鮮、美團買菜,亦或是其他生鮮品牌,用户都沒有形成足夠的粘性,叮咚買菜想要在全國範圍內將“厚利”的方式推廣開來,註定是一場與整個消費社會的“博弈”。

收縮,還是繼續擴張?

那麼,叮咚買菜該如何走出困境?

或許,短期來看叮咚買菜需要收縮戰線,在一線城市堅持自己的“上海模式”。

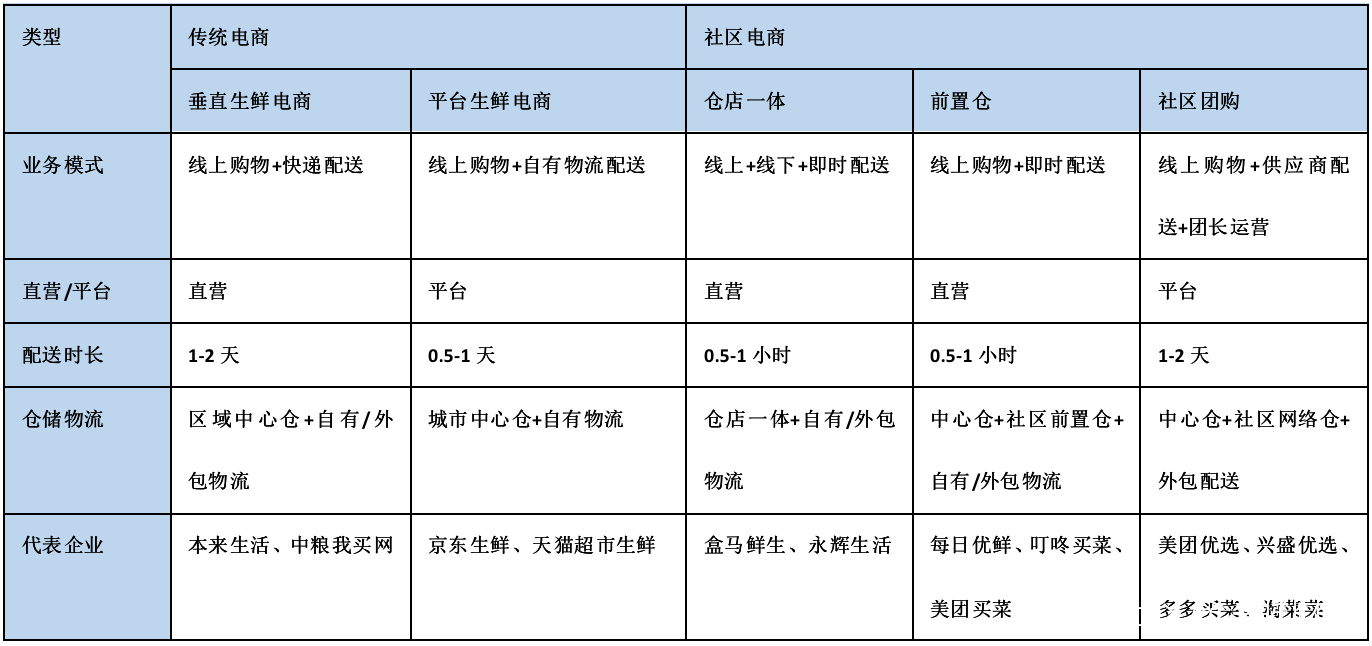

畢竟,2022年,經歷了一段時間的野蠻生長之後,整個生鮮行業都面臨重大變局,連鎖超市、農貿市場、傳統電商、社區電商等多方都在逐鹿。

在這種格局下,想要建立更好的競爭生態,供應鏈和服務體系的建設是行業競爭主要着力點,原來單一的供應鏈渠道模式,已經滿足不了消費者對商品“更快、更好”的需求。

從下圖我們可以看到,行業中各大企業除了投資中心倉以外,也紛紛開始在“最後半公里範圍內”物流配送上發力,從各類企業的投資版圖可見,供應鏈前置已經成為了生鮮行業改良供應鏈的一大法寶。

雖然整個生鮮行業,雖然都還只是“多強”沒有“一超”,但這無疑是拉長了整個行業的競爭時間,即便是不對用户補貼,但巨頭由於有其他現金奶牛,可以不斷對其進行輸血,這種獨自戰鬥的品牌,則等於是陷入了一個泥潭。

目前,叮咚買菜已經開始從城批採購,逐漸向供應鏈自建方向轉變。根據招商證券2月份的一份報告顯示,叮咚買菜70%-80%的蔬菜、水果品類在源頭做直採,絕大部分肉禽蛋品類和品牌商做直採。

但問題就出在這裏,生鮮商超發展了這麼多年,能夠在供應鏈領域建立壁壘的,寥寥無幾。

山姆會員店或許算一個,目前在中國23個城市運營36個門店,會員數超過400萬,每年會員費高達10.4億元,但山姆成功的背後,是多年耕耘和完整供應能力的沃爾瑪,並不是任何企業都具備零售與商超的能力。

叮咚買菜在短時間內想讓供應鏈成為自己的競爭壁壘,實在有些低估了這個行業的難度和花錢的速度,如果這個時候眼裏還只有“擴張”,那麼原來的基本盤也將變得危險。

比如,2021年12月盒馬鮮生在上海地區推出“斬釘價”,並表示“盒馬一直以來都堅持的是‘價值戰’而非‘價格戰’,既然開始打價格戰了,那就是長期戰爭。”

在流量這方面,叮咚買菜已然不具備優勢,那在造血能力不足的情況下叮咚買菜能否熬過價格戰呢?

結語

2019年底疫情的爆發為生鮮賽道帶來新的突破口,叮咚買菜也隨着一眾玩家搭上了行業快車,但高增長的背後究竟有幾成是自身實力的加持我們尚不可知。

在裁員風波和處罰風波的負面影響下,3月份上海疫情形勢再度嚴峻,叮咚買菜或許能緩一口氣,但居安思危,安心享受革命成果的時候還遠遠沒到,百億燒錢過後,叮咚買菜該如何讓投資者看到勝利的曙光呢?