變重、變實、變硬,騰訊不再躺贏_風聞

深响-深响官方账号-全球视野,价值视角。2022-03-23 20:35

©️深響原創 · 作者|劉亞瀾

©️深響原創 · 作者|劉亞瀾

是抄家,還是抄底?「港股壓艙石」騰訊的股價在上週兩日之間大落大起,各種傳聞甚囂塵上。投資者的心態變了、對騰訊的態度分化了:一邊是投資者風聲鶴唳,無從考證的小道消息都能讓騰訊市值瞬間蒸發千億;另一邊則是“價值投資天花板”段永平怒賣蘋果、伯克希爾,果斷加倉“不等了”。

毫無疑問,投資者心態變化的背後是人們審視騰訊的價值座標變了。時代的沙粒簌簌落下,互聯網與科技在社會中的位置被重新錨定,而價值座標更新的同時,騰訊自身亦在變化。

3月23日,騰訊發佈了2021年四季度業及全年業績報告。報告透露了兩個重要信號:

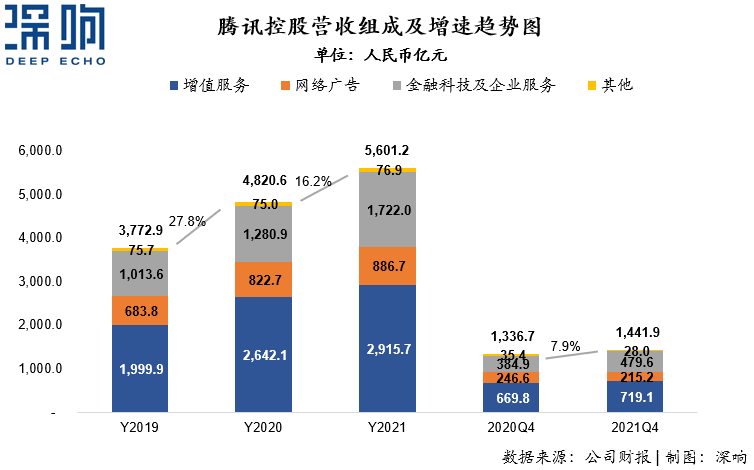

2021年四季度騰訊淨利潤(Non-IFRS)248.8億元,同比下降25%,這是繼三季度淨利下跌2%後,騰訊連續第二個季度出現單季淨利負增長。2021年四季度,金融科技和企業服務板塊的營收同比增長25%,達到了479.58億元,數實經濟收入首度超越網絡遊戲板塊,成為騰訊營收貢獻最大的業務板塊。

新的洪流浪潮裏,騰訊還是一家好公司嗎?這份財報寥寥63頁,卻深刻地透露了騰訊的動向、機遇與挑戰。

變重:增速放緩

變重:增速放緩

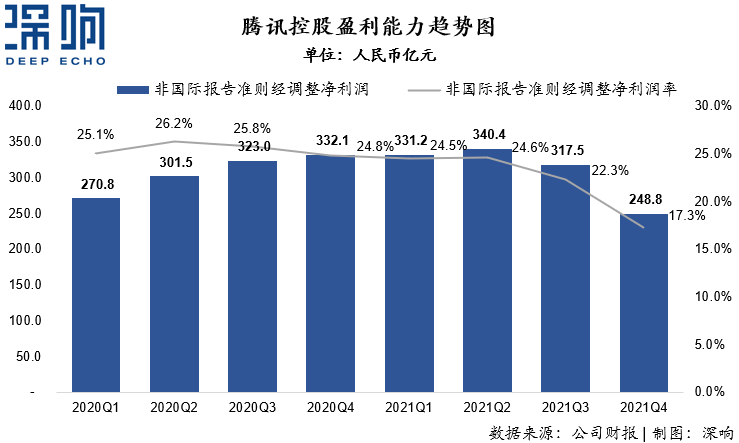

營收增速持續放緩,盈利水平同比下降——這是騰訊在財務表現方面無可迴避的情況。

騰訊四季度實現營收1441.9億元人民幣,同比增長7.9%,2021年全年營收5601.2億元人民幣,同比增長16.2%。這一增速着實不高,要知道騰訊在2017年的收入可是同比56%的增長,2018年則是增長了32%。盈利能力方面,騰訊四季度非國際報告準則下歸屬於股東淨利潤為248.8億元,同比下降25.1%,淨利潤率為17.3%,相比較2020年一季度25.1%,下降了7.8個百分點。

即使是騰訊,錢也不好賺了。綜合來看,騰訊的2021年增收不增利,從利潤的角度看可以説是近十年來最差的表現。

這一方面是整個互聯網行業進入了瓶頸期,充分競爭後,增長需要去每一個罅隙裏爭取;另一方面,騰訊也自己選擇了一條更為艱難的道路,以2018年930變革為信號,去到利潤更薄、門檻更高、回饋週期更慢的產業互聯網裏。

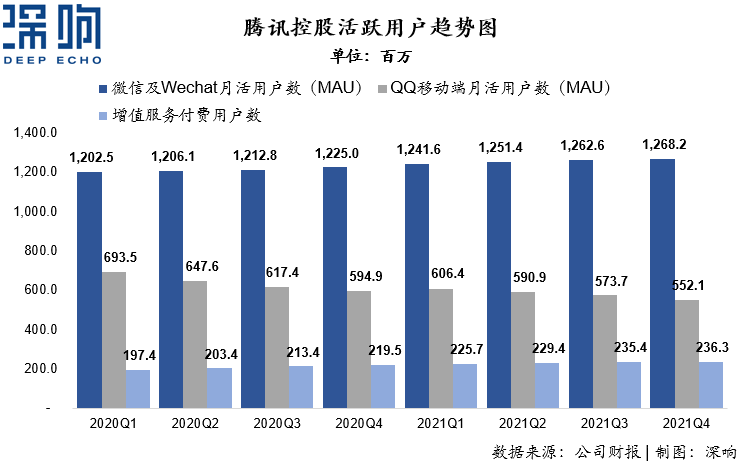

“ToC”的用户方面,本季度微信及Wechat月活躍用户數(MAU)達到12.68億,同比增長3.5%,增長已經非常緩慢;而QQ移動端月活用户數(MAU)仍然呈現下滑趨勢,本季度僅為5.52億,較2020年一季度的6.94億已經下降了1.41億。

“ToC”的用户方面,本季度微信及Wechat月活躍用户數(MAU)達到12.68億,同比增長3.5%,增長已經非常緩慢;而QQ移動端月活用户數(MAU)仍然呈現下滑趨勢,本季度僅為5.52億,較2020年一季度的6.94億已經下降了1.41億。

陷入互聯網瓶頸的不只是騰訊,流量見頂是整個互聯網行業的灰犀牛。而這也意味着互聯網流量來到了一個臨界點:關注總量與時長艱難的粗放增長,不如落到存量的精細化運營上,把用户迴歸到“人”。這就像電商最早痴迷於GMV的披露,但後來連阿里都不在季度報裏披露這個數據了,相比於很虛的一個總數值,無論是平台還是商家,現在更看重的是用户實打實的價值、用户人羣的質量。

前優酷總裁楊偉東曾言其終極對手是用户的睡眠,但如今來看搶奪時長與粗放式流量的意義並不大,「增量」和「增量價值」,自然是後者更重要。

從這個角度看,儘管騰訊流量與用户時長的滯漲,但其或許並沒有人們想象中焦慮——財報顯示,2021年四季度,騰訊增值服務付費用户數達到2.36億,同比增長7.7%。其中騰訊視頻付費會員數同比增長1%至1.24億;另一方面,受益於銷售渠道擴充,TME音樂付費會員數同比增長36%至7600萬。

而且騰訊還在持續控制、監督未成年人的遊戲時長,財報披露,2021年第四季度,未成年人總時長同比減少88%,未成年人總流水同比減少73%。這也反映出在時長與流量的問題上,騰訊是有大是大非的。

變實:營收結構顯著變化

變實:營收結構顯著變化

“To C”是騰訊的大本營,但騰訊的“To B”部分已然走向了C位。

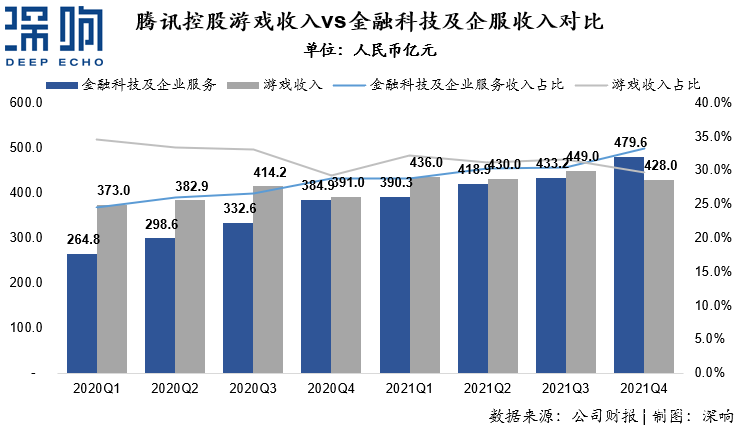

2021年四季度騰訊增值服務業務同比增長7.4%至719.1億元,網絡廣告業務同比下降12.7%至215.2億元,金融科技及企業服務板塊收入479.6億元,同比增長24.6%,增速超騰訊大盤,遠超遊戲、廣告業務。事實上,從2019年以來近12個季度的數據來看,騰訊遊戲、廣告收入佔比正在逐漸下降,金融科技與企業服務業務佔比逐年上漲。2019年一季度,該業務在總營收中佔比僅為25.5%,2021年四季度增至33.3%。

本季度金融科技及企業服務收入佔比首次超過公司網絡遊戲收入,成為騰訊第一大收入來源。這也就是説,以產業互聯網為核心的“To B”業務成為了騰訊的新主動能,騰訊進一步“數實融合”。

事實上,騰訊的“To B”決心早在2018年930變革時就“路人皆知”,去年的數字生態大會上、今年馬化騰的兩會提案裏,「數實融合」也是高頻出現的關鍵詞。

事實上,騰訊的“To B”決心早在2018年930變革時就“路人皆知”,去年的數字生態大會上、今年馬化騰的兩會提案裏,「數實融合」也是高頻出現的關鍵詞。

但騰訊到底怎麼做?目前來看,騰訊分了幾個步驟:首先是歸納自身在To C領域積累的經驗,提煉出產業互聯網在解決各種實際問題過程中降本提效的方法論,然後形成解決方案,再結合具體場景將這些數字化的工具、思路提供給實體經濟,解決實體經濟遇到的痛點,同時也進一步反饋方法論,提升產業互聯網的能力,形成“數”與“實”的融合與良性循環。

比如為客户提供全天候多渠道的人工智能客户服務騰訊企點,已幫助超過 100 萬家企業降低客服成本;數據庫 PaaS 解決方案騰訊雲企業級分佈式數據庫(TDSQL)也已服務金融、公共服務和電信等領域超過3000家客户……早期騰訊CSIG業務以公有云為主,服務互聯網企業,現在則覆蓋了幾十個垂直行業,客户包括華星光電、三一重工、富士康、玲瓏輪胎等典型實體企業,服務對象從“大B”到“小B”,不光是服務大型企業,也幫助中小企業數字化,帶動就業。

這裏有一點非常微妙,舊的互聯網是「做實體經濟的生意」,早期以便利為突破口,後期挾流量以令天下卻未能創造新的實際價值,反而加重了實體經濟的營銷負擔。而新的互聯網、產業互聯網是「幫實體經濟做生意」,不是去跟實體經濟搶飯碗、不是去給實體經濟增加流量成本,不是跟實體經濟玩零和遊戲,而是利用自身的數字化能力,與實體經濟同行。

當然,這種思路註定是見效很慢的,馬化騰也説了這是長跑。而騰訊也註定要面對產業互聯網帶來的種種挑戰——“數實融合”先得“磨合”,實體經濟能否理解,數字化能力與各種實體場景能否匹配而不是用牛刀殺雞……

從商業模式來看,產業互聯網長期、高額的投入以及目前所處早期階段的低利潤特點也會給騰訊的利潤水平帶來一系列考驗。畢竟此前決定紮根實體經濟的京東已經保持低利潤率運營了很長時間,在未來也仍然是低利潤率的趨勢。

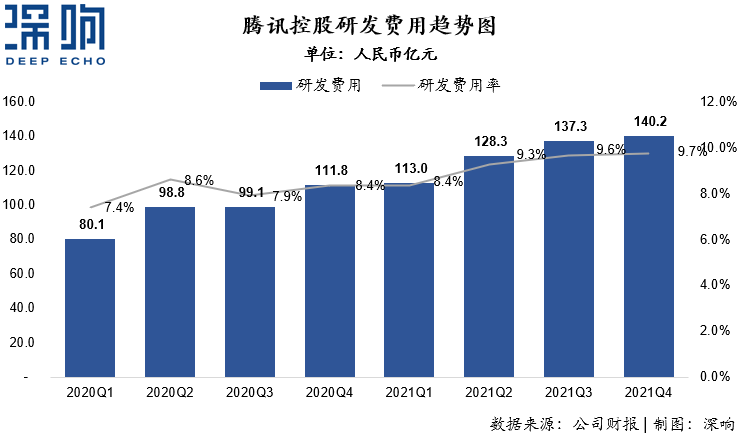

變硬:研發投入增加

如何理解騰訊的利潤率下降,確實是一個複雜的問題。一方面是營收結構變了,另一方面則是騰訊在研發投入上的顯著增加。

財報顯示,本季度,騰訊研發費用為140.2億元,同比增長25.4%;公司全年研發費用高達518.8億元,同比增長33.1%,公司研發費用率在四季度及全年分別為9.7%和9.3%,遠高於2020年全年平均8.1%。

而根據《2021年騰訊研發大數據報告》,2021年騰訊研發人員數量同比增長41%,新增研發項目超6000個,增量同比2020年增長51%;新增代碼32億行,增量同比2020年增長60%。

絕對值上,《歐盟2021工業研發投入記分牌》統計分析了2020年全球2500家企業的研發支出。華為(174.6億歐元,第2名)、阿里(71.4億歐元,第17名)、騰訊(48.6億歐元,第33名)三家中國企業進入Top50。

不過,研發投入這個指標橫看成嶺側成峯,不能因為投入的絕對值高就斷定投入的成績,過往皆是序章,任何投入最終都還是要靠效果來檢驗——是否有助於形成護城河?秉承長期主義,不等於沒有目標。

不過,研發投入這個指標橫看成嶺側成峯,不能因為投入的絕對值高就斷定投入的成績,過往皆是序章,任何投入最終都還是要靠效果來檢驗——是否有助於形成護城河?秉承長期主義,不等於沒有目標。

從騰訊對外公佈的種種進展來看,其研發投入的方向逐步“變硬”。騰訊星星海自研服務器、自研雲原生數據庫CynosDB Serverless已投入使用;面向AI計算的紫霄,用於視頻處理的滄海,面向高性能網絡的玄靈等三款自研芯片也有了一些進展。

按照過往其他國家ICT產業發展規律,互聯網企業轉型升級的唯一方向便是技術創新,這恐怕也是監管層期望引導的發展方向。

除了盈利能力變重、營收結構變實、研發投入變硬,騰訊還有一些其他的變化:比如投資的放緩——據IT桔子數據統計,就目前為止今年投資數最多的是Tiger Global老虎海外,投資數量為52個,緊隨其後的分別為紅杉資本中國45個,深創投41個。騰訊投資跌出前三。

除了盈利能力變重、營收結構變實、研發投入變硬,騰訊還有一些其他的變化:比如投資的放緩——據IT桔子數據統計,就目前為止今年投資數最多的是Tiger Global老虎海外,投資數量為52個,緊隨其後的分別為紅杉資本中國45個,深創投41個。騰訊投資跌出前三。

種種變化,是現象,歸納起來是新階段基礎邏輯的不同,也就是開頭所説互聯網價值座標的重新錨定。

去年在騰訊內部年刊《選擇》裏,馬化騰分享了關於未來發展的思考:“互聯網服務的主要對象從用户(C),發展到產業(B),現在變成了社會(S)——這是一個新的階段。”

經驗和教訓已經告訴了所有人,在社會價值面前,利潤、增長都是短期主義。以前騰訊習慣從產品出發做創新,未來則是要站在全局角度去尋找更系統的解決方案。

回到開頭的問題,股價有漲有跌,影響因素波詭雲譎。一場戰爭、一次極端天氣、一個風口的起落、甚至一句緋聞傳言,都可能讓股價異動。或許抱着“抄底”心態來審視一家公司並不是一個值得推廣的投資動作,反倒是穩定心態、撥開雲霧的變化,才能看見真正的價值底色。