硬核分析美債利率倒掛和金融危機的關聯,美聯儲5月縮表概率增加_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-03-23 17:06

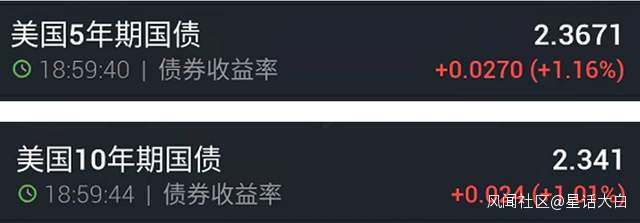

最近,美債的5年期和10年期收益率開始持續倒掛。

所謂倒掛,是指短期債券收益率,超過長期債券收益率的現象。

所謂倒掛,是指短期債券收益率,超過長期債券收益率的現象。

當然,現在還只有5年期和10年期收益率倒掛。

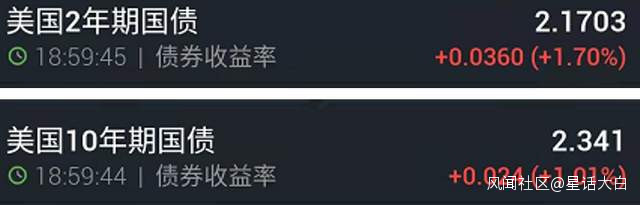

而只有2年期和10年期的收益率正式倒掛,才會確認美債收益率倒掛。

雖然當前美債2年期和10年期還沒有倒掛,但也只相差0.2%不到,未來一兩個月出現倒掛,基本不是太有懸念。

雖然當前美債2年期和10年期還沒有倒掛,但也只相差0.2%不到,未來一兩個月出現倒掛,基本不是太有懸念。

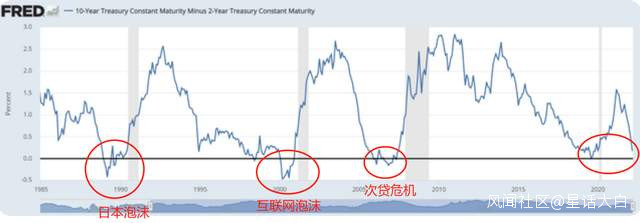

由於歷史上,每次美債利率倒掛後沒多久,就出現一些金融泡沫被戳破、經濟衰退的現象。

比如88年倒掛,過了兩年日本泡沫被戳破。

2000年倒掛,過了不久互聯網泡沫被戳破。

2006年倒掛,過了兩年爆發次貸危機。

所以,美債利率倒掛,是被市場重視的經濟衰退信號。

所以,美債利率倒掛,是被市場重視的經濟衰退信號。

而且,當前美債倒掛,也將逼迫美聯儲加大縮表力度。

這使得美聯儲在5月份有很大可能開始縮表。

本文會對美債倒掛的成因和影響,做一個詳細分析。

(1)美債利率倒掛的原因

一般説起美債收益率倒掛,比較通俗的舉例,就是用銀行定期存款來説。

正常1年定期利率,肯定要比5年定期利率要低,這才是正常狀態。

假如有一天,1年定期利率比5年定期利率都要高,那肯定就沒人去存5年,都跑去存1年了。

可能有人就會問,國債價格和收益率是反向關係,那麼應該是買長期債券的人多了,才會導致國債倒掛現象出現。

那麼為什麼長期債券收益率都低於短期,還有人買呢?

這個是因為,用定期存款來舉例國債倒掛,是比較通俗的例子,但其實並不太準確。

定期存款的流動性比較差,但是國債的流動性卻很好,這就是二者最大的區別。

國債是可以在二級市場上流通的,也就是你買了10年期國債,你可以每年按照發行利率去拿利息,拿滿十年後拿回本金。

你也可以在吃了兩年利息後,因為突然急用錢,就把手裏的10年期國債賣掉,拿回本金。

但這裏需要注意,因為你拿了兩年國債,市場的利率環境可能就跟你2年前買國債的時候不一樣,比如美聯儲可能加息或者降息了。

如果降息了,你手裏的10年期國債價格就會上漲,你這時候賣掉,你還等於提前兑現了你剩下8年的利息差。你除了吃了兩年利息,不但拿回本金,還能額外賺走一筆錢。

但如果加息了,你手裏的10年期國債價格就會下跌,你這時候賣掉,你等於要補償買家利息差,也就是你可能就得虧錢。

那麼為什麼會出現國債利率倒掛的現象呢?

這個影響因素很多。

首先,美債市場是世界上規模最龐大的金融市場之一,流動性很強,這也意味着參與美債交易的資金成分非常多。

所以,我們要避免把美債市場的資金來源單一化,而且要記住市場交易是雙向的,有買就有賣。

比如,關於長債收益率既然都比短債收益率低,為什麼還有資金買?

這個是因為,美債市場資金大致可以分為兩類。

一類是長期持有資金,只是為了吃利息,想着拿到期再收回本金。

一類是錨定美債的各類衍生品槓桿交易,這些都屬於只為了吃美債價格差波動的短線投機資金。

也就是一類吃利息,一類吃價差。

那麼問題來了,在美聯儲進入加息週期後,短期債券收益率會大幅度走高。

比如,現在美國2年期國債收益率已經突破到2.16%,這意味着市場預期美聯儲至少兩年內會加息到2%以上。

實際上,美聯儲本次議息會議,已經預期將在一年內把利率加息到2%以上。

這自然會導致美國短期債券收益率大幅度上漲,這也意味着短期債券價格會大幅度下跌。

那麼吃利息的長期持有資金,是不在乎這過程的價格漲跌,反正只要拿到期,就可以跟美國財政部要回本金,不會虧損。

但吃價差的投機資金,就會在美聯儲加息週期裏,選擇拋售美國短期債券,併購買長期債券來避險。

這就會導致,短期債券收益率大幅度上漲,而長期債券收益率也同樣會漲,但漲幅小於短期債券。

久而久之,短期債券收益率就會漲過長期債券,形成收益率倒掛。

這就是美債利率倒掛的主要原因:基於美聯儲加息,所導致的資金避險效應。

除此之外,一些基於俄烏局勢,被驅趕到美國的國際避險資金,他們更青睞於長期債券。

這種國際避險情緒,也同樣會加劇倒掛的形成。

這是倒掛前的一個資金博弈過程。

而在倒掛後,比如假設10年期國債收益率都小於2年期國債收益率,那麼對於那些只想着吃利息的長線資金來説。

買10年期國債就還不如買2年期國債。

對這些吃利息資金,就會選擇不買長期國債,而買入短期國債。

但對於吃價差的資金,就會選擇拋售短期國債,而買入長期國債避險。

這時候,就涉及到很關鍵的資金博弈問題。

假如市場被吃利息的資金佔上風,那麼拋售長期國債的資金就會大於抄底避險資金,久而久之,就會讓長期國債收益率不斷走高,最終解除了利率倒掛現象。

所以,在絕大多數時候,都不會出現利率倒掛,只有出現一些比較異常信號,比如大家對經濟預期比較不樂觀、美聯儲加息了,等等,導致短期國債出現拋售潮,並由大量避險資金湧入長期國債,才會導致利率倒掛。

那麼,美債利率倒掛的持續時間會有多久,很大程度就取決於市場預期和資金博弈的結果。

比如,吃利息的資金佔上風,用腳投票拋售長期債券,那麼美債利率倒掛就會很快解除。

反之,吃價差的資金佔上風,市場避險情緒更濃,那麼美債利率倒掛就會持續比較長。

從這個角度理解,美債利率倒掛時間越長,就意味着市場的預期更悲觀,避險情緒更濃。

這也是美債利率倒掛會被視為很有效的一個經濟衰退信號的原因。

(2)以史為鑑

美國歷史上,2年期和10年期國債倒掛後,幾乎每次都會出現衰退。

1978年,美聯儲開始歷史上最瘋狂的一口氣加息到20%,是倒掛時間最長的,持續了425天+409天。

1978年,美聯儲開始歷史上最瘋狂的一口氣加息到20%,是倒掛時間最長的,持續了425天+409天。

前後總共倒掛了800多天。

而美國經濟也在1980年開始衰退,也引發了1982年的拉美債務危機。

但這種短期衰退,卻也給美國未來20多年經濟高速發展,攢足了彈藥。

有點像是起跳前的深蹲,伴隨着互聯網時代而起飛。

1988年,美聯儲再次加息,精準戳破了日本泡沫。

當時也出現了9天+123天的利率倒掛,然後過了18個月,日本泡沫就被戳破了。

2000年,也因為美聯儲加息,又出現持續222天的利率倒掛,然後沒多久2000年互聯網泡沫就被戳破了。

然後是2006年,也是美聯儲加息,導致出現196天的利率倒掛,然後過了18個月次貸危機就爆發了。

最近一次,是2019年8月出現的利率倒掛,當時持續時間很短,但也引發2019年9月的美國錢荒危機,迫使美聯儲緊急擴表5000億美元,結束加息擴表週期。

我們可以從歷史規律看出來幾個有意思的地方。

並不是每次美聯儲加息都會導致美債倒掛。

但每次美債倒掛,都伴隨着美聯儲加息。

所以,每次美債利率倒掛後形成的泡沫危機、經濟衰退,與其説是美債利率倒掛導致,還不如説是美聯儲加息戳破的。

從這個角度説,其實美債利率倒掛,只是美聯儲加息的一個“副產品”而已。

真正影響大的,還是美聯儲加息。

此外,每次利率倒掛,經常出現“一短一長”的組合。

就是先短暫倒掛個幾十天,然後再過個一兩年倒掛個上百天。

我認為2019年8月的短暫美債利率倒掛,可以視為本輪美債倒掛的一個先行組合。

我認為2019年8月的短暫美債利率倒掛,可以視為本輪美債倒掛的一個先行組合。

也就是,這一輪美聯儲加息週期,很大可能會戳破當前的美股泡沫,乃至全球資產價格泡沫。

從這個角度看,美債利率倒掛所帶來的經濟衰退信號,更主要是來自於美聯儲加息的影響。

是美聯儲加息,導致經濟衰退風險加大。

美債利率倒掛,只是這個過程裏所浮現出來的一個信號。

關於美債利率倒掛,還涉及到一個很重要問題,就是為什麼短期債券投機者會購買長期債券來避險呢?

這就還是涉及到一個利率預期的問題。

雖然美聯儲現在加息了,但市場投資者就會預期美聯儲加息之後會引發經濟衰退,這會導致過個兩三年,美聯儲仍然還會重新降息。

所以,市場預期短期債券利率會大幅度上漲,但長期債券收益率,即使漲,也會漲幅小於短期債券收益率,並且過個兩三年就要降回去。

這個時候,這個時候買入長期債券的資金,就等於是抄底。

這就好比一隻股票,從100塊錢,跌到50元,即使後面預期還會跌到30元,但肯定就會有大量長線資金開始抄底買入。

因為這些吃價差的長線資金,也不在乎短期波動,他們認為過個兩三年,就會漲回100元。

所以,也並非所有長線資金都是吃利息的,也有一些吃價差的長線資金會選擇抄底長期國債。

世界各國央行加息和降息,都是週期循環。

加息個兩三年,然後降息個七八年,是美聯儲過去幾十年一直循環的週期。

只不過,因為2008年次貸危機,導致美聯儲陷入債務貨幣化困境,無法加息,一加息美國金融市場就掛了。

雖然美聯儲是2015年12月開始加息,但一直到2018年才正式開始縮表。

但2019年,美聯儲就緊急降息3次,並在利率倒掛後出現錢荒危機,於是就緊急擴表5000億美元。

隨後2020年疫情爆發,美聯儲更是無限印鈔4萬億美元。

所以,嚴格來説,2018年的加息縮表,屬於胎死腹中的失敗加息週期。

那麼最關鍵問題是,這一輪美聯儲加息縮表,是否可以持續下去。

(3)美聯儲縮表

當前跟2018年最大區別是,當時美國通脹率還比較低,維持在2%以內。

而現在美國通脹已經快要奔着兩位數去了。

高通脹,將迫使美聯儲不得不硬着頭皮加息縮表。

同時,出現利率倒掛後,也會迫使美聯儲不得不加快縮表,來優化調節收益率曲線。

當然,要解除倒掛,最有效的就是降息,只要一降息,倒掛立馬解除。

所以歷史上,美債倒掛後,往往是美聯儲加息剎車的信號,會迫使美聯儲降息。

但美國現在高通脹,顯然沒辦法降息。

所以,美聯儲如果想要在加息週期裏,減緩利率倒掛的壓力,就只能縮表。

縮表之後,美聯儲就會在公開市場拋售債券,美聯儲會以拋售長期債券為主,這會跟那些避險資金形成明顯對手盤效應。

縮表之後,美聯儲就是美債市場最大的賣方。

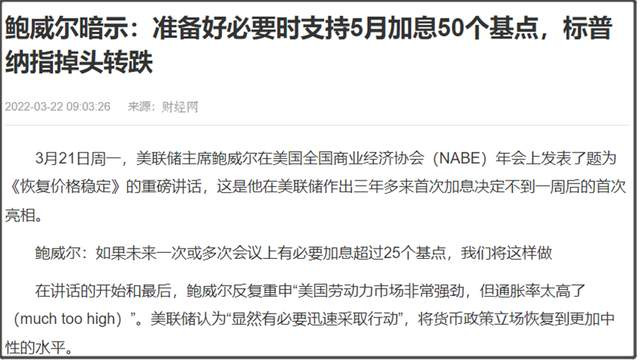

昨晚美聯儲鮑威爾又開始跑出來放鷹,暗示如果必要的話,會在未來一次或多次會議上加息50個基點。

所以,美國之所以滿世界拱火搞事情的根本邏輯在於,他需要驅趕一筆龐大的國際避險資金,迴流美國購買美債,重大美聯儲縮表的對手盤,給美聯儲接盤。

所以,美國之所以滿世界拱火搞事情的根本邏輯在於,他需要驅趕一筆龐大的國際避險資金,迴流美國購買美債,重大美聯儲縮表的對手盤,給美聯儲接盤。

這實際上是美國為了給美聯儲加息縮表,創造空間。

美聯儲是即希望國際避險資金迴流,同時也不希望美債利率倒掛。

所以,一旦美債利率倒掛,可能就會迫使美聯儲在沒辦法降息的情況下,加大縮表力度。

雖然現在很多人不相信美聯儲會縮表。

但我認為,美聯儲大概率會在5月份縮表。

這個也是因為,留給美國的時間也不多了。

時不我待,對我們和對美國,都是一樣的。

這也是為什麼當前世界,會給我們一種進入到加速主義感覺的緣故。

我是星話大白,歡迎大家點贊關注!