再度債務違約的陽光城,居然成為資本市場香餑餑_風聞

智瑾财经-2022-03-23 17:06

作者 l 橙子

作者 l 橙子

在資本市場壓抑許久的房地產板塊,終於在包括房貸利率、外部融資等多邊利好影響下實現大反彈。

儘管相關利好並不足以改變樓市當前現狀,但代表國內主要上市房企的800地產指數(399965)則從3月16日起,按收盤價計近6個交易日反彈逾15%。

圖片來源:東方財富

圖片來源:東方財富

而在眾多跟風反彈的上市房企中,深陷債務危機的陽光城(000671)則從3月16日起到3月23日,6個交易日內股價持續反彈超60%,其中後5個交易日則連續漲停。

圖片來源:東方財富

圖片來源:東方財富

不過,不論是從陽光城基本面,還是從市場層面,似乎都沒有支撐陽光城持續反彈的理由。

債券再度違約

現金流幾乎枯竭

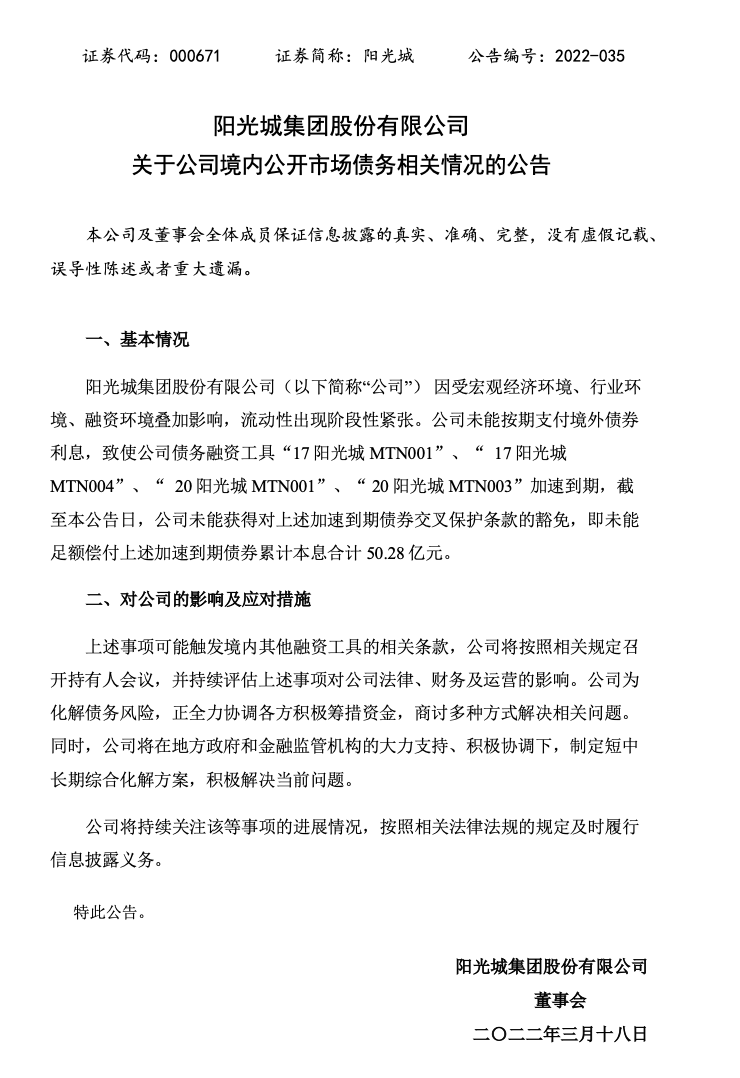

今年2月份,陽光城曾官宣債務躺平,發佈公告稱旗下兩筆美元債約1.7億元的利息無法兑付,構成實質性違約,並預告了交叉違約風險。

果不其然,3月18日,陽光城發佈公告稱,因交叉違約觸發提前到期,公司4筆今年到期,合計50.28億元的中期票據無法足額償付。這次公告也是陽光城今年來第二次官宣債務違約。

圖片來源:陽光城官方公告

圖片來源:陽光城官方公告

其實早在去年11月,受股價持續下跌,以及公司債務壓力影響,陽光城就遭遇過一輪股債雙殺,債券最大跌幅超40%。

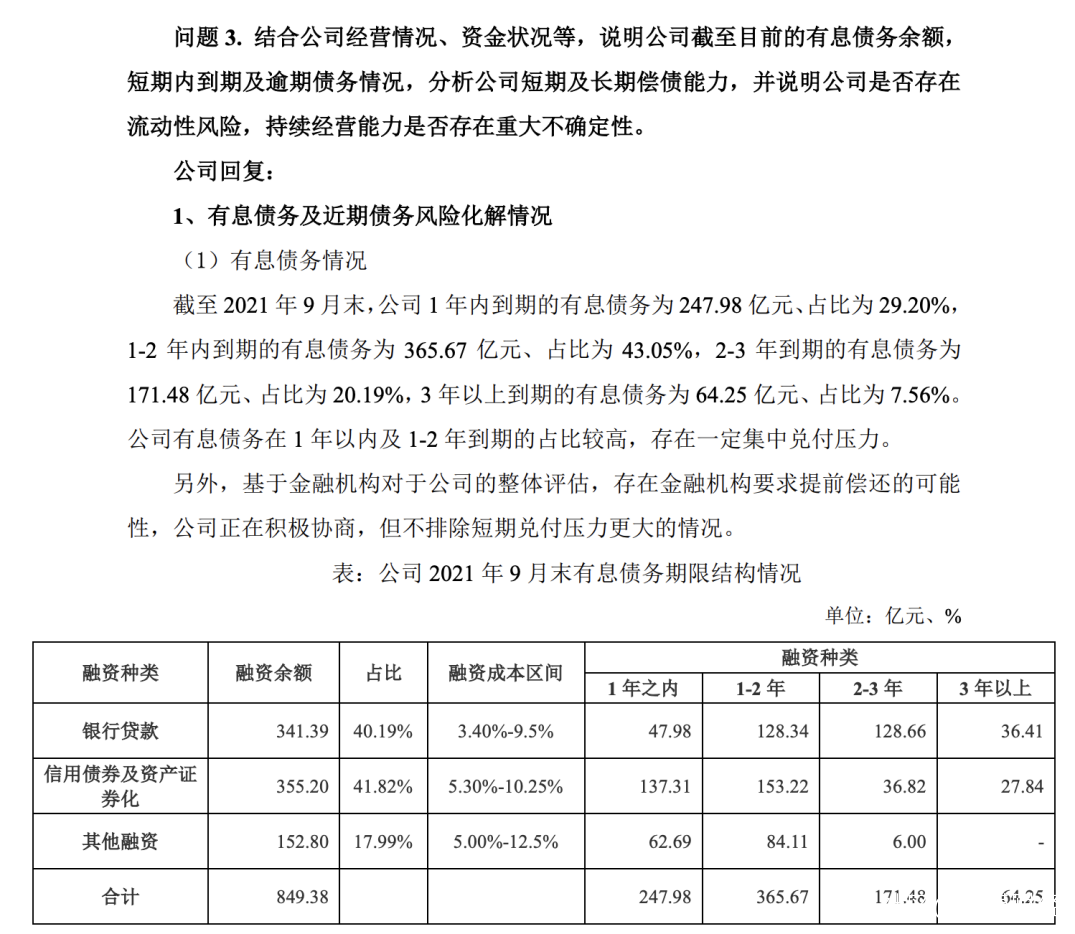

而在整體債務結構方面,根據陽光城此前對深交所關注函的回覆情況來看,截止到2021年三季度,陽光城累計有息負債規模達到849.38億元。

其中1年內到期的短期有息負債為247.98億元,佔比29.2%;

1-2年內到期的有息負債為365.67億元,佔比最高達43.05%。

圖片來源:陽光城官方公告

圖片來源:陽光城官方公告

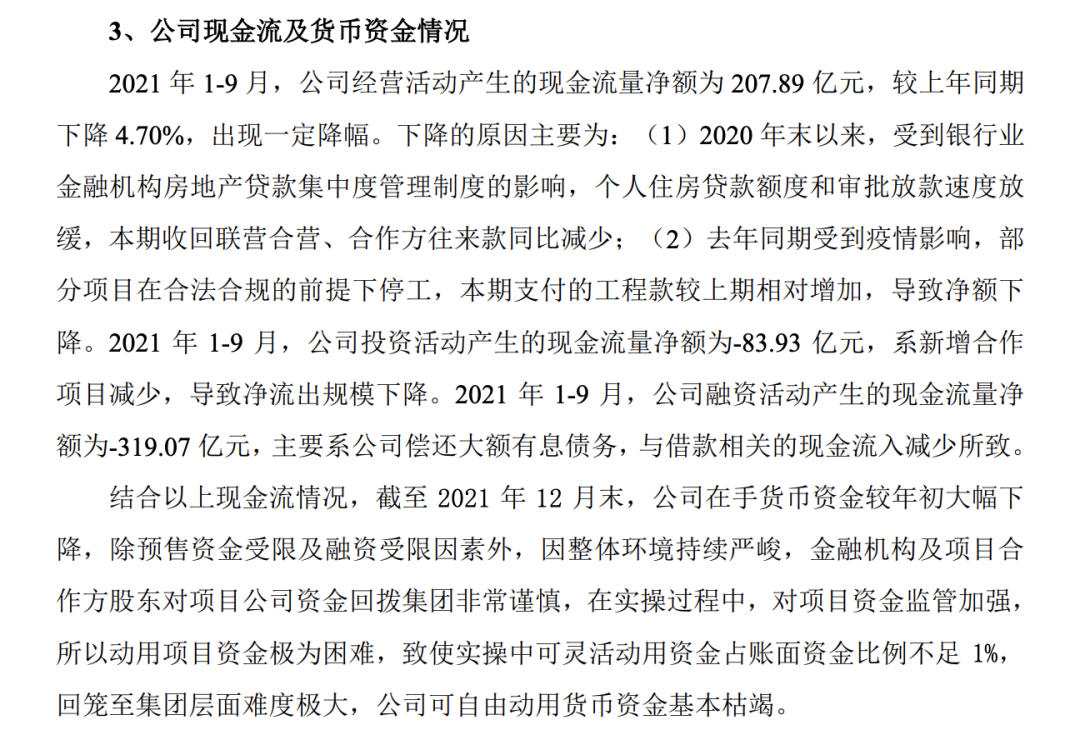

同期陽光城貨幣資金僅為271.8億元,勉強能覆蓋1年內到期的短期債務,但如果算上日常營運及債務違約導致的部分債務提前到期,陽光城確實存在較大流動性壓力。

在監管函回覆內容中,陽光城也公開表示:

截至2021年12月末,由於預售資金及融資渠道嚴重受限,加上整體環境持續嚴峻,金融機構及項目合作方股東對項目公司資金回撥集團非常謹慎,導致陽光城動用項目資金極為困難。由此也進一步致使公司實操中可靈活動用資金佔賬面資金比例不足1%,公司在手貨幣資金較年初大幅下降,現金流基本枯竭。

圖片來源:陽光城官方公告

圖片來源:陽光城官方公告

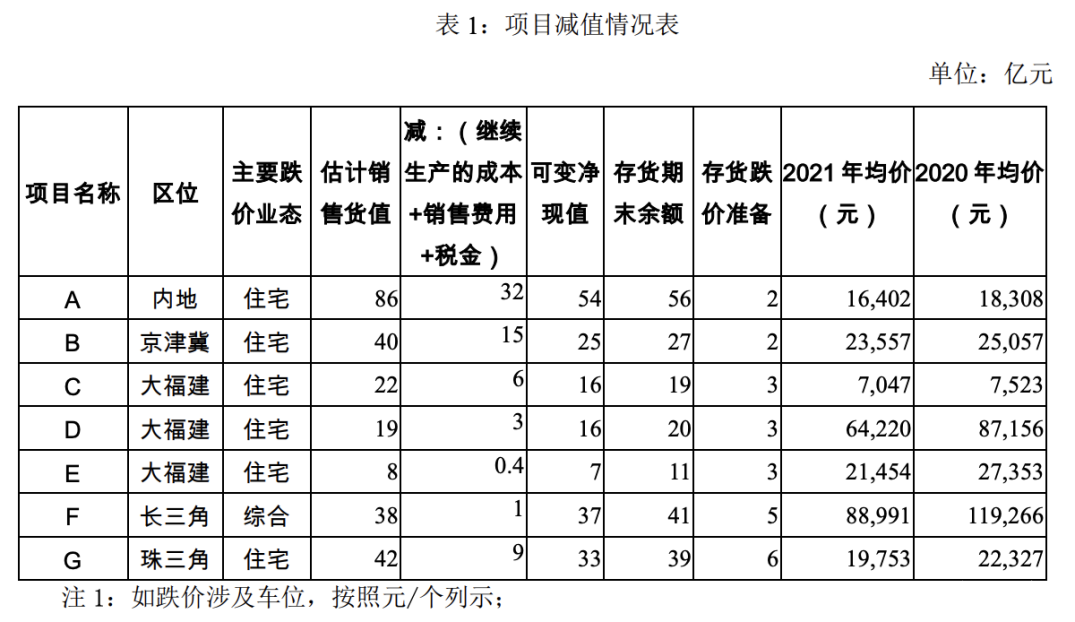

而且,為加速資金迴流,陽光城多個項目出現明顯跌價,導致多個項目只能降價甩賣,項目減值情況嚴重。

圖片來源:陽光城官方公告

圖片來源:陽光城官方公告

可以看出,若債務方面持續無法改善,經營層面又面臨資產減值及現金流枯竭的雙重打擊,陽光城未來將會面臨的償債壓力和經營壓力將會無比巨大。

那麼,陽光城有償債能力嗎?

就目前來看,如果陽光城無法在資本市場獲得資金補血,單純依靠經營層面的資金迴流,償債壓力極大。

前面提到,截止到2021年12月末,陽光城綜合現金流已近枯竭。其中到2021年三季度末,陽光城全年現金及現金等價物已經淨流出195.6億元。

圖片來源:東方財富

圖片來源:東方財富

而在銷售層面,整個2021年陽光城實現全口徑銷售額1838億元,同比減少16%,完成全年銷售目標不足八成。

圖片來源:陽光城官方公告

圖片來源:陽光城官方公告

受銷售業績不及預期影響,陽光城在1月份披露的業績預告中也表示,預計全年歸屬上市公司股東淨利潤將虧損45億元到58億元。

圖片來源:陽光城業績預告

圖片來源:陽光城業績預告

而這波虧損也將成為陽光城上市以來首度虧損,同時也將無法完成與險資大股東泰康保險的業績對賭。

2020年9月,陽光城與泰康保險簽訂了一份近34億元的戰投協議,協議約定:

第一,公司每年至少一次現金分紅,每年分紅的利潤不應低於當年實現可分配利潤的30%;

第二,陽光城將以2019年40.2億元歸母淨利潤為基礎,2020年至2024年間,陽光城歸母淨利潤每年增長率不低於15%,累計歸母淨利潤不低於340.59億元;

第三,2025年至2029年每年歸母淨利潤分別為101.72億元、111.9億元、123.08億元、129.24億元和135.7億元,若業績未達標,則對泰康進行現金補償。

這裏面很重要的一點就在於陽光城不僅不能出現虧損,而且必須保證每年15%的歸母淨利潤增長。

面對這樣的對賭協議,陽光城顯然無法完成,至少在2021年無法完成。這意味着陽光城需要額外對泰康進行現金補償,而這筆補償也將進一步加重陽光城資金壓力。

綜合來看,面對數百億有息負債,如今的陽光城幾乎沒有償還能力。照此來看,今年來的兩度債務違約,難説不會成為一系列債務違約的開始。

對陽光城而言,儘管渡過了一個糟糕的2021年,但2022年似乎更加艱難。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。