淨利潤驟降六成,智慧教育是轉型好選擇嗎?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-03-23 10:05

佳發教育的業績波動,實際上也展示了智慧教育發展的一個“剖面”。

撰 文 | 一 暉

網易有道升級智慧教育產品線;學大教育與葡萄智學達成戰略合作,佈局智慧教育;一起教育轉型,為校內教育提供SaaS軟件服務;掌門教育推出個性化智能教育平台,助推教育信息化……在教培機構轉型過程中,智慧教育是重要的賽道之一。

實際上,智慧教育已發展多年。在資本市場,也已有不少上市公司。它們的業績表現如何?智慧教育是好選擇嗎?

日前,佳發教育發佈2021年業績快報及一季度業績預告。作為智慧教育的老玩家,通過佳發教育的業績,或許可以看到智慧教育轉型的一個“剖面”。

淨利潤驟降六成

從2021年到今年一季度,佳發教育的業績經歷了巨幅波動。

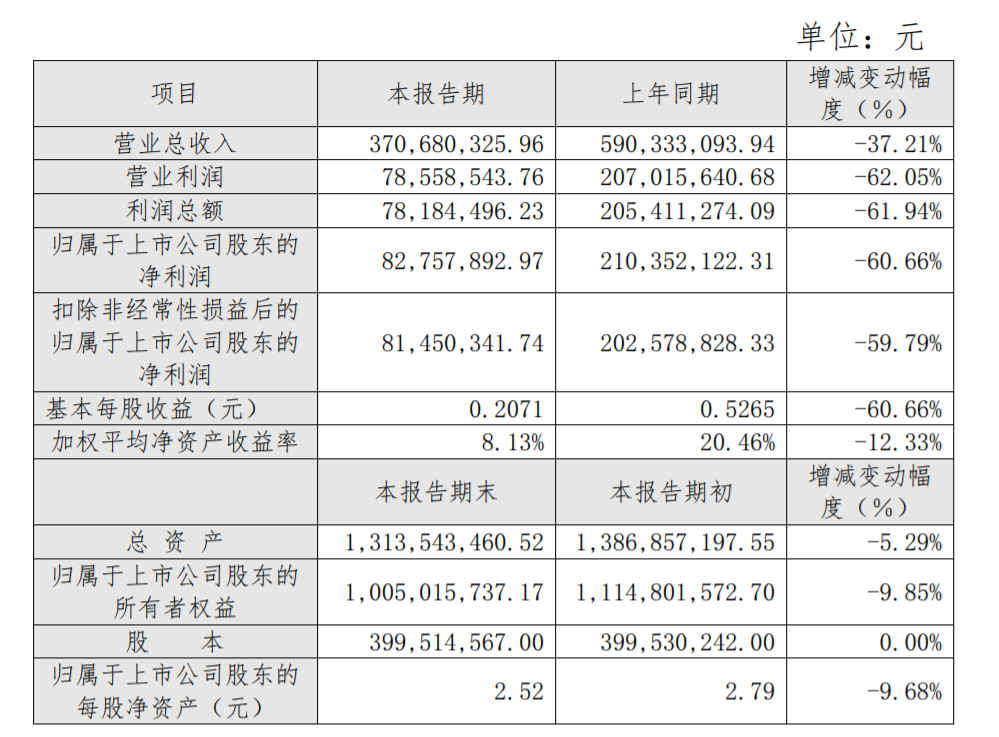

2021年全年,佳發教育實現營收3.71億元,同比下降37.21%;歸屬於上市公司股東的淨利潤8275.79萬元,同比下降60.66%;實現扣非淨利潤8145.03萬元,同比下降59.79%。

除了營收和利潤,截至2021年12月31日,佳發教育的總資產還縮水了5.29%;歸屬於上市公司股東的所有者權益也減少9.85%。

然而,今年一季度週期尚未結束,佳發教育就發佈了業績預告。一季度佳發教育突然“觸底反彈”,其預計歸屬於上市公司股東的淨利潤為1200-1800萬元,同比大幅增長145.23%-267.84%。實現扣非淨利潤1195-1785萬元,預計同比增長162.03%-291.4%。

去年業績突然縮水,今年一季度卻又樂觀地預計利潤翻番、甚至可能翻三番。佳發教育的業績出現了巨幅波動,可以説這也不是智慧教育公司典型的發展狀態。

參考做高校智慧校園解決方案建設的新開普,其業績雖然也出現波動,但其預計2021年全年盈利1.55-1.81億元,同比下滑15%–0%;扣非淨利潤預計下滑9.26%或增長7.47%。

同樣是智慧教育、同樣也出現業績下滑,為何佳發教育的波動如此之大?佳發教育身上到底發生了什麼?

“訂單減少,銷售收入下降”

在業績快報中佳發教育粗略解釋了原因:“報告期內公司訂單減少,銷售收入下降所致。”

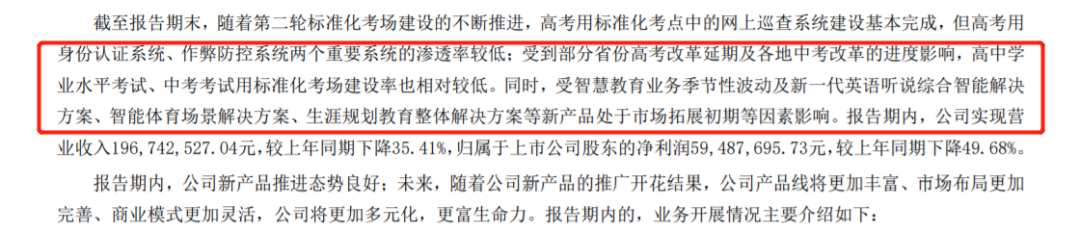

回顧2021年四個季度,佳發教育的業績持續下滑。半年報中,佳發教育較詳細地介紹了業績下滑的原因:高考用身份認證系統、作弊防控系統兩個系統的滲透率較低;受部分省份高考改革延期及各地中考改革的進度影響,高中學業水平考試、中考考試用標準化考場建設率也相對較低。同時,受智慧教育業務季節性波動及新一代英語聽説綜合智能解決方案、智能體育場景解決方案、生涯規劃教育整體解決方案等新產品處於市場拓展初期等因素影響。

2017年底,教育考試主管部門發佈新一代標準化考場的建設標準。按照相關政策要求,全國應在2021年高考前完成高考用標準化考場升級換代建設,在2023年前完成學業水平考試用標準化考場建設。

根據財報,部分省份新高考改革延期,全國高中學業水平考試用標準化考場建設率相對較低;這些因素最終影響了佳發教育的業績。

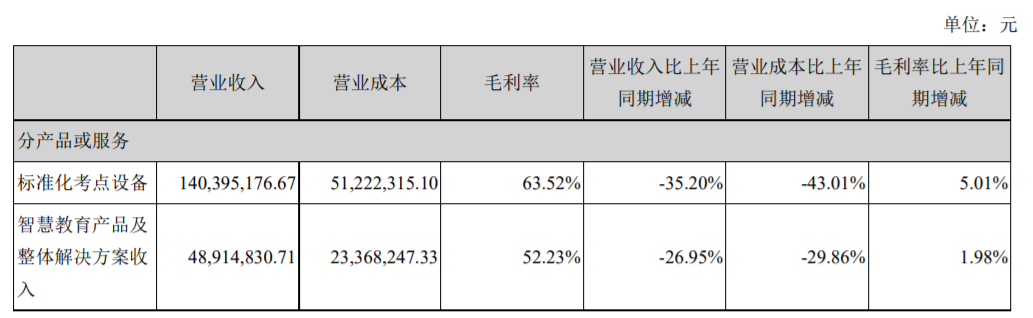

作為業務的主要構成部分,標準化考點設備收入是佳發教育的主要營收來源。早在2016年,這部分業務就是佳發教育的主營業務。行至2021年上半年,標準化考點設備收入佔其營收的比例依然高達71.36%。

標準化考場的建設深刻影響着佳發教育的業績。當標準化考場建設率相對較低時,佳發教育的業績就會出現大幅下滑。

不過需要看到的是,由於標準化考場建設是政策要求,訂單有相應保障。到2022年,這部分業務出現了相應的企穩回升。因此,對於一季度利潤暴增,佳發教育也表示,“公司智慧招考等業務收入較上年同期增加所致。”

這或許也意味着,雖然佳發教育業績出現了大幅波動,但從更長的時間維度看,與其他智慧教育業務有一定的相似性:即有一定的抗風險屬性,增長相對有保障。

這實際上也展示了智慧教育建設的一個“剖面”。

由點及面式增長

佳發教育的起步,正是得益於標準化考點這項業務。

早在2016年的財報中,佳發教育就着重介紹了標準化考點業務。彼時,佳發教育就已經參與了26個省、直轄市,近140個地市的標準化考點建設。由於中學考試具備剛需屬性,因此在幾年間,佳發教育這項業務保持穩定增長態勢。到2020年,這項業務從2016年的1.38億元增長到3.8億元,複合增長率為28.82%。這項業務幫助佳發教育立住了根基。

不僅如此,智慧教育的發展往往是前期投入力度大,後期毛利率上升。因此,到2020年,佳發教育的毛利率已從2016年的53.84%增加到57.53%。這客觀上也保證了佳發教育的利潤增長。

當然,單一業務並不能在資本市場得到很好的認可。因此,佳發教育上市後開始嘗試拓展智慧教育產品及整體解決方案。其拓展思路依然是基於考試設備的技術,向外延展。佳發教育在2017年年報中表示,公司結合自身考試設備已在全國30萬間教室部署的優勢,成功向市場推出了高效互用並具有自身特色的課堂生態、常態化考閲、教學錄播等產品。

然而,進校業務發展起來似乎並不容易。從2017年,佳發教育將智慧教育產品及整體解決方案收入作為營收一大來源。到2019年,該項收入從2660.66萬元增長到1.79億元,但毛利率從78.79%降至53%。2020年這項業務開始出現下滑——1.59億元的營收,同比下滑11.31%。2021年上半年,這項業務的營收也同比下滑26.95%。

在2021年半年報中,佳發教育介紹了素質教育業務的佈局,給出的措辭是“緊跟國家戰略,找準新需求”。目前,佳發教育主要的發力方向有智能體育和生涯規劃。

在發展方向的選擇上,依然是延續了此前的思路。最具代表性的是智能體育,公告中展示的落地項目,幾乎都與智慧體育考試項目有關。比如海東市平安區智慧體育考試項目、潢中區體育中考智能化測試服務項目、武漢市普通高中體育學考項目等。可以預想的是,這部分業務的發展,可能依然會走智慧教育產品及整體解決方案業務那樣的發展路徑。

總結來看,佳發教育展示了一個智慧教育機構發展的“剖面”:從剛需業務出發,拓展前期毛利率可能較低。隨着相關中標業務的企穩,業績會慢慢爬坡。智慧教育的發展不會太快,但如果能緊跟國家政策、保證產品效果,其業務能夠呈現相對穩健的屬性。