騰訊不再“榮耀”_風聞

燃次元-燃次元官方账号-每天一篇深度报道,重新定义创新经济。2022-03-24 10:47

燃次元(ID:chaintruth)原創

燃財經出品

作者 | 呂敬之

編輯 | 饒霞飛

北京時間3月23日晚,騰訊控股(00700.HK,以下簡稱“騰訊”)2021年四季報及全年年報出爐。

財報數據顯示,2021年第四季度總營收1441.88億元(人民幣,以下未註明則同),同比增速7.87%;淨利潤(Non-IFRS)248.8億元,同比下降25%,這是繼三季度淨利下跌2%後,騰訊連續第二個季度出現單季淨利負增長。

2021年全年,騰訊實現營收5601.18億元,同比增長16%;淨利潤(Non-IFRS)1237.88億元,同比微增1%,是近十年來公司淨利增幅最低的一年。

拆分到各個業務來看,增值服務年度同比增長10%至2915.7億元。其中,本土遊戲增長6%至1288億元、國際遊戲增長31%至455億元、社交網絡收入增長8%至1173億元。

對於國內遊戲市場受2021年市場環境波動影響的增長疲態,騰訊表示,預期未成年人保護措施的影響將於2022年下半年被全面消化。而對於本地遊戲業務全面的持續增長,騰訊則在財報會議中表示,2022年,本土遊戲增速可能還會呈現弱勢。

在其他業務板塊,2021年網絡廣告收入同比增長8%至886.7億元,其中,社交廣告增長11%至753億元,而媒體廣告下降7%至133億元;金融科技與企業服務業務收入同比增長34%至1721.9億元。

單看2021年第四季度表現,第四季度,騰訊實現網絡廣告收入215億元、增值服務收入719億元、金融科技與企業服務479.6億元。

投資方面,本年度騰訊處置京東集團投資股份計提收益782億元。對於未來投資的策略,騰訊在電話會議中也表示,目前騰訊大概80%的投資都是佈局在未上市的公司中,幫助這些公司成長也會是未來投資的方向。因此,有可能會在今年繼續處置投資的上市公司股份再投入到更多有價值的未上市企業中。

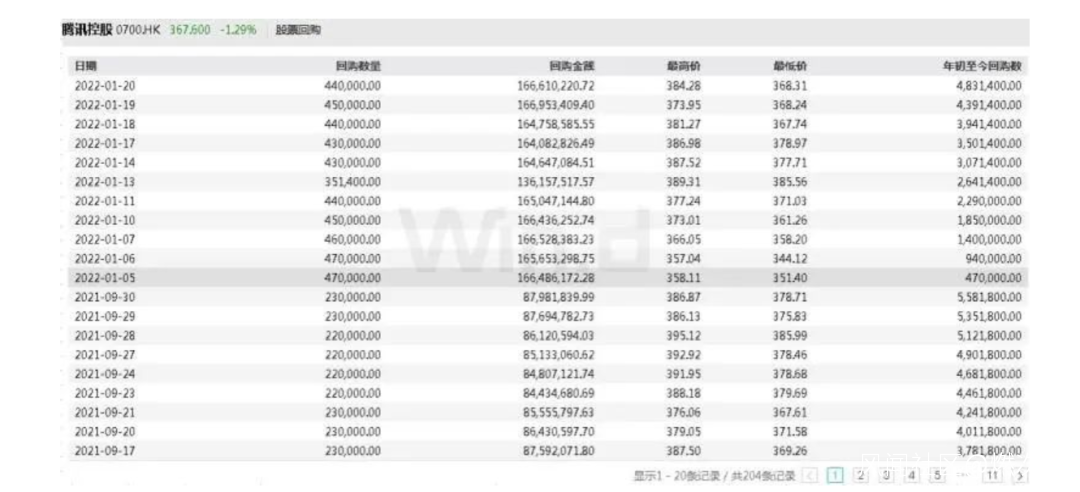

並且,騰訊表示,當認為自己的股價到了非常具備吸引力的時候,比起投資其他公司會先回購自己的股票。事實上,根據Wind數據顯示,騰訊年初至今已經10次回購股票,耗資1.6億港元。

2021年9月至今騰訊控股回購股份數據

來源/Wind數據 燃財經截圖

然而,大量的回購似乎並沒有給市場帶來太多的振奮。騰訊二級市場的表現依然不佳。從1月份的440港元/股,到2月中旬的470港元/股,漲幅僅為6%。截至3月23日港股收盤,騰訊股價跌回389港元/股,總市值3.74億港元。

財報會議中,騰訊也首次對裁員傳聞進行回應,並表示,今年整體互聯網行業都充滿挑戰,騰訊為了適應行業變化,在非盈利和次要業務有人員調整,但依然持續投入於核心業務中,目前騰訊員工總數超過2020年。

業績承壓的騰訊,也在加速其戰略更新的探索。財報中,騰訊提出2021年研發投入大增33%,達到518億元,相比2018年已經翻倍。過去三年,騰訊研發投入已經超過1200億元,逐步建立起包括服務器、操作系統、芯片、SaaS等在內的完整自研體系。

本季度業績表現來看,金融科技業務收入首次反超遊戲收入的428億元,在本季度總營收中佔比提升至33%。

電話會議中,騰訊也表示了騰訊會議和騰訊文檔所收穫的高速增長,以及在未來回歸“科技創新、用户價值、社會責任”的本質。

可見,面對尚不明朗的遊戲環境,和大勢已去的廣告收入,騰訊寄轉型增收的希望於金融科技與企業服務。然而,金融科技面對極大可能的重整,企業服務面對盈利挑戰和阿里的強勁競爭。

轉型之路不容樂觀,騰訊想要再現舊日“榮耀”的光環,道路險且艱。

版號寒冬,遊戲承壓

作為曾經的“現金牛”,騰訊的遊戲業務明顯失速。

從收入來看,2021年全年,騰訊網絡遊戲收入為1743億元,相較2020年的1561億元同比增長12%,比起2020年的同比增速36%收窄24%。

第四季度,國內遊戲營收增速疲態加劇。本土遊戲收入同比增長僅為1%至296億元,相較於上季度的336億元,同比增長由5%略收至4%,環比更是出現12%的負增長。

來源/騰訊控股財報 燃財經制圖

疲軟的背後,是壞消息不斷的2021年遊戲市場。

2021年8月30日,國家新聞出版署下發《關於進一步嚴格管理 切實防止未成年人沉迷網絡遊戲的通知》(以下簡稱“通知”),要求所有網絡遊戲企業僅可在週五至週日和法定節假日每日20時至21時向未成年人提供1小時服務。

通知公佈後,騰訊針對未成年人遊戲策略進行更新,這也對騰訊遊戲收益有直接的影響。財報數據顯示,未成年人遊戲流水在騰訊國內遊戲市場佔比於2020年第三季度為4.8%,到2021年第四季度,未成年人流水僅佔比1.5%,同比減少73%。未成年人在本土遊戲市場的時間佔比也同比減少88%至0.9%。

財報會議中,騰訊也指出,因為需要轉移部分資金和資源配置到未成年人防沉迷的策略開發中,這也收窄了遊戲板塊的邊際盈利能力。財報中也顯示,本季度增值服務(主要由遊戲收入構成)的成本較去年同期同比增加13%。

更糟糕的是,根據國家新聞出版署消息查詢,從通知下發到發稿時間的一年半中,網絡遊戲審批信息再未更新。

這是國產網絡遊戲自2018年3月到12月長達九個月的版號停擺之後,遭遇的更嚴峻的寒冬。

來源/國家新聞出版署 燃財經截圖

在此情況下,騰訊遊戲經不起任何風吹草地。

今年2月21日,網上忽然傳起關於遊戲版號的新一波言論,甚至稱遊戲版號在2022年都不會有更新發行。作為遊戲王國的騰訊當日收盤股價暴跌5.23%,市值蒸發1500億港元。

當日晚間,騰訊集團公關部總經理張軍發佈微信朋友圈澄清,其為“謠言”。張軍在朋友圈中表示:“一下午,謠言變種了好多版本”。

不過,謠言對股市的影響卻沒有結束,外加中概股在2、3月份的集體萎靡,騰訊於3月11日已經跌至367.8港元/股。

行業環境不明朗的情況下,中國遊戲產業的天花板也逐漸顯現。

根據遊戲工委和中國遊戲產業研究院於2021年底發佈的《2021中國遊戲產業報告》,2021年中國遊戲市場銷售收入為2965.13億元,較2020年同比增長僅為6.4%,增幅較去年同期縮近15%。而中國遊戲用户規模在2021年僅較2020年同比增長0.22%,達6.66億人。

由此可見,從遊戲收入到用户規模,中國遊戲的人口與收入紅利已經達到了增長的天花板。

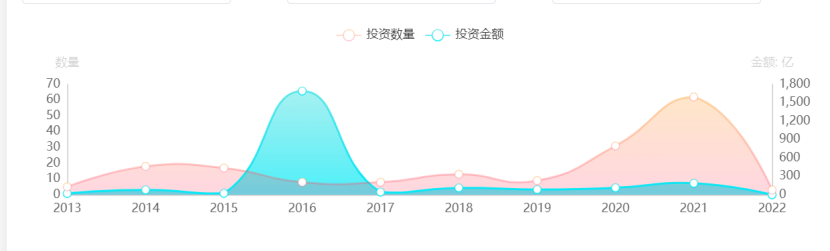

增長紅利已吃盡、環境多方承壓的騰訊遊戲,在投資佈局中也做出了相應的調整。

根據IT桔子數據,2021年全年,騰訊在遊戲行業發起了60起投資,但投資總額只有187.84億元。相比之下,2020年騰訊發起31起遊戲行業的投資事件,投資金額為113.34億元。騰訊在去年的投資佈局翻倍的情況下,投資金額只同比增加66%。

2013年-2022年騰訊遊戲行業投資數據

來源/ IT桔子 燃財經截圖

對此,海外投資總監科林表示,“在當前行業整體不確定情況下,小金額的分散投資不失為一種穩妥策略。尤其是去年,在遊戲監管趨緊、出海不利情況下,提前埋伏一些優質工作室且分散化避免過度集中投資是當前背景下合理的投資行為。從騰訊投資遊戲行業趨勢來看,相信他們對遊戲行業的看法慢慢趨於温和甚至偏保守。”

易觀分析文化消費行業資深分析師廖旭華則表示,“增加投資標的是因為騰訊遊戲也在尋求新的產品來維持增速。同時這也是去年遊戲環境的變化下,整體遊戲行業的一個趨勢。”

廣告為艱

在遊戲承壓的情況下,騰訊的廣告業務也舉步維艱。

2021年第四季度,騰訊網絡廣告收入同比下降13%至251億元。其中,社交廣告收入下降10%至183億元,媒體廣告收入下降25%至32億元。

財報會議中,騰訊表示,廣告收入的下滑主要來自於去年廣告投放環境收緊的影響,尤其是對教育、遊戲和金融行業的廣告監管嚴格。

然而,事實上,騰訊廣告的拐點在2019年快手、抖音商業化崛起的時候就早已出現。

數據顯示,2019年,騰訊廣告全年總收入為683億元,較上一年同比增幅為18%。相比2017年和2018年的45%區間的增速,增幅明顯收窄。而且,媒體廣告也在2019年首次出現15%的同比負增長。

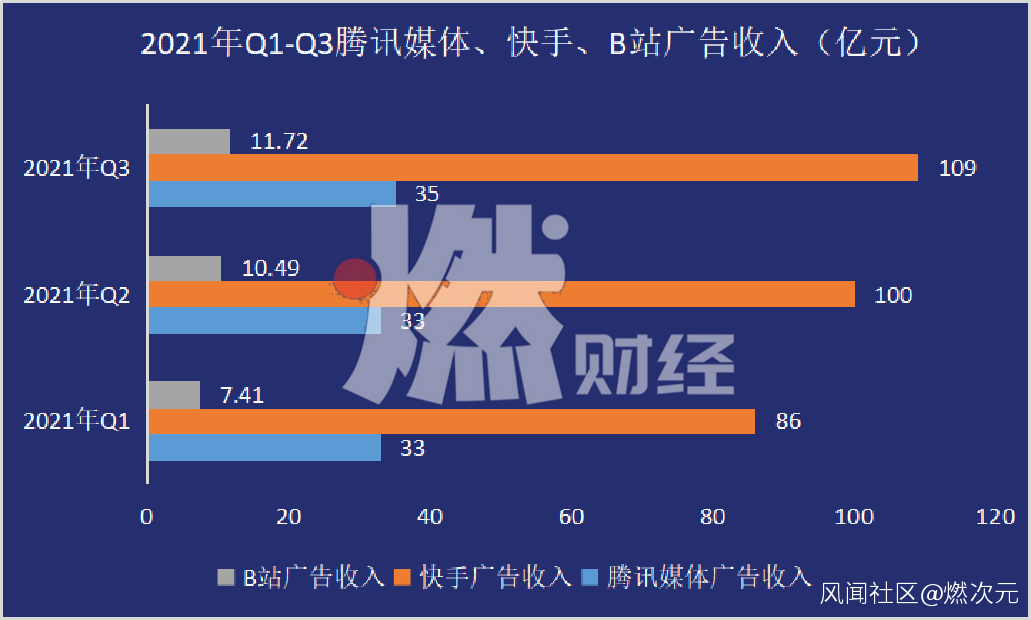

騰訊廣告疲軟,競爭對手卻絲毫不客氣地持續分食廣告的蛋糕,迅速增長。快手的財報數據顯示,2021年,快手前三季度廣告收入分別為86億元、100億元和109億元。同期,騰訊媒體廣告分別是33億元、33億元和35億元。快手的廣告表現分別是同季度騰訊媒體廣告收入的2.6倍、3.03倍和3.11倍。

券商中國曾在報道中稱,“一份字節跳動2021年目標的訪談被曝光,詳細披露了字節跳動一些細節。字節跳動2020年廣告收入達到1830億元,2021年目標為2600億元。其中抖音2021年第一季度廣告收入超過310億元,今日頭條2021年第一季度廣告收入為91-92億元。”

數據來源/騰訊控股、嗶哩嗶哩、快手2021年財報

燃財經制圖

“騰訊廣告在形式上沒有創新,其操作系統在使用性上也沒有更大的優勢。多年來靠微信、QQ這種超級APP的用户流量吃到了甜頭。但是抖音、快手甚至B站商業化開始之後,騰訊的流量紅利也到頭了。”北京資深運營總監趙先生對燃財經表示。

騰訊廣告平台服務不完善,是用户歷來的吐槽點。趙先生直言,“騰訊廣告是所有廣告投放平台裏審核最繁瑣、耗時最長、且溝通最難的。遇到審核問題,唯一的辦法就是通過官方的‘在線客户’去申訴。不過‘在線客服’經常不在線。我曾經等過最久的回覆超過兩週。”

在趙先生看來,對比之下,字節系的廣告平台就人性化很多。每家公司都有一個運營人員專門負責,同樣一套素材在騰訊往往會存在遲遲不過審卻溝通無果的現象,在字節平台,與運營人員溝通、調整後,第二天便能實現上線。

“騰訊在個性化推薦上也稍遜一籌,按照企業的分類去自動對接騰訊系的流量池。而字節則會推薦人羣分類包、優質人羣包等等,更能夠促進客户消費。”

更加值得注意的是,騰訊引以為傲的流量池,如今也正在被分食。騰訊微信雖然仍以12.68億月活人數佔領流量高,但快手和抖音以5.72億、8億月活在步步逼近。(數據來源:快手2021年第三季度財報與公開報道的抖音信息)

當流量不再是騰訊廣告獨家的優勢之時,廣告的“疲態”,將成為“常態”。

金融為難

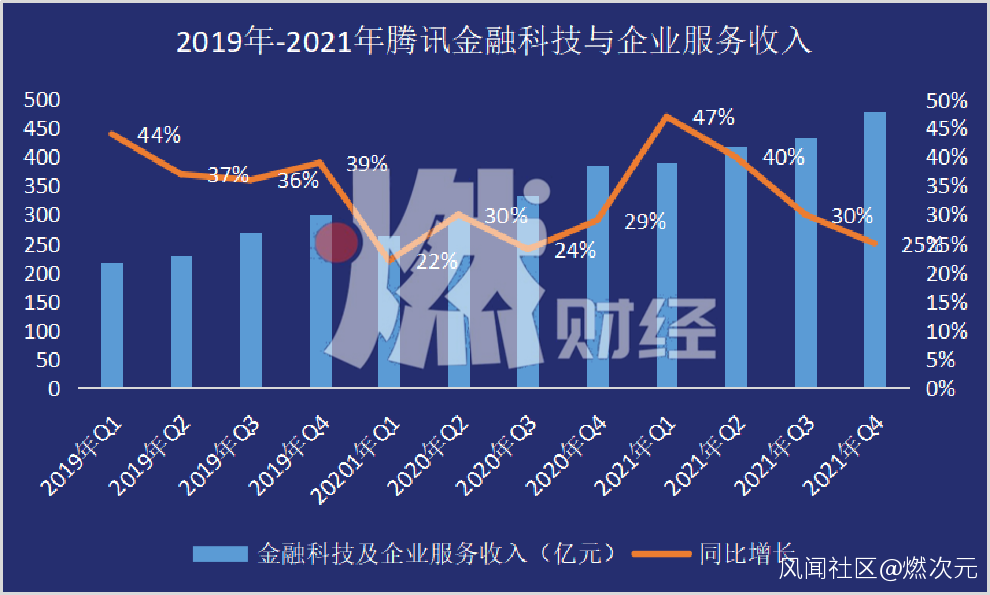

與遊戲和廣告業務形成鮮明對比的是,騰訊的金融科技與企業服務呈現明顯的增長趨勢。本季度更是反超遊戲,成為為總季度營收貢獻最多的業務。

實際上,自2019年第一季度獨立公開於騰訊財報開始,金融科技與企業服務就是近年來騰訊收入增速最快的項目。

數據來源/騰訊控股財報

燃財經制圖

然而,這項飛速增長的業務,似乎要受到“挑戰”。

3月上旬,人大代表呼籲降低微信支付手續費的話題以2.9億閲讀量登上微博熱搜榜。據21世紀週刊報道,微信支付手續費要高於其他支付機構。其中,餐飲與購物行業,微信會收取千分之六的手續費,而像網絡媒體行業,微信最高向商家收取百分之一的手續費。

事實上,微信支付降手續費並不是第一次被提起。去年財付通就曾發通知稱,“自2021年9月1日起,至2024年9月30日,對符合標準的小微商户實行支付手續費優惠。針對符合工業和信息化部《中小企業劃型標準規定》的小微企業和個體工商户,在微信支付平台上所有支付方式和場景的支付手續費在官網公示標準基礎上打9折。”

微信支付備受爭議的同時,騰訊金融業務擬被加強監管的消息也傳來。3月19日,華爾街新聞等多家媒體稱,“中國監管部門考慮要求騰訊將微信支付納入新成立的金融控股公司,並可能需為微信支付申請單獨的支付牌照。知情人士表示,與螞蟻集團類似,騰訊需要將包括銀行、小貸、保險和徵信等在內的金融業務納入金融控股公司,和傳統銀行一樣接受監管。”

本次財報會議中,騰訊也作出回應,表示,目前騰訊正與監管部門密切合作,調查成立金融控股公司的資格和需求。未來,如果需要建立金融公司,騰訊會積極配合。

同時,投資總監科林表示,“因為具體實施措施還沒披露,但若參照此前螞蟻集團的情況來看,如將微信支付單獨拆分,對騰訊的營收和估值都會產生影響。”

“如果支付業務單獨成立子公司(但騰訊無實際控制權)現如今的金融科技業務收入將會從合併利潤,變成股權投資收入佔比。而該部門是近年來騰訊集團內部中增速最快的部門,如果將其從經營業務中剝離,這對騰訊整體增速無疑是潛在的影響因素。”

目前,因靴子尚未落地,海內外沒有投資公司對騰訊估值進行重估。不過,參考螞蟻從互聯網科技到金融行業的估值變化:據彭博新聞,螞蟻集團的估值已經從IPO嘗試時的3200億美元,跌至今年3月9日的670-780億美元。

毫無疑問,這隻懸在半空的靴子,是瀰漫在騰訊空氣中的危險因素。

遊戲劍指海外,騰訊迴歸科技

在眾多壓力中,騰訊遊戲出海迎來了喜訊。

2021年第三季度,騰訊首次將國際遊戲與本土遊戲拆分列入財報中,來展示其遊戲出海的重要性和成績單。

本季度,騰訊國際遊戲收入同比增長34%至132億元。相較於上季度的同比增速20%,增幅擴大14%。且較上季度國際遊戲收入的113億元,環比增長17%。

實際上,2018年版號寒冬之後,騰訊就靠Supersell(超級細胞)回血一次。

2019年10月,Supersell正式成為騰訊集團子公司。2019年第四季度,騰訊網絡遊戲收入同比增長25%,至306億元。2020年增速更是恢復到了2017年的水平。可見,Supersell發佈的《部落衝突》、《皇室戰爭》等知名遊戲對騰訊遊戲整體收入的回血功不可沒。

如果對比兩次版號限制下騰訊全年的遊戲營收,2018年騰訊網絡遊戲收入為1040億元,較2019年同比增長6%,而2019年同比增幅則為38%,增速收窄28%。而本次同比增速收窄幅度有略微緩解至24%,可再次證明騰訊去年加速出海的策略對其遊戲整體營收有所貢獻。

2021年12月8日,騰訊遊戲宣佈推出面向海外市場的遊戲品牌Level Infinite。Level Infinite公佈的首批遊戲包括《王者榮耀國際版》(Arena of Valor)、《饑荒:新家園》手遊(Don’t Starve:Newhome)、《重生邊緣》(Synced: Off Planet),以及騰訊遊戲旗下天美工作室羣、光子工作室羣及其他第三方工作室出品的遊戲大作等。

此外,騰訊也在海外各地組建了多個工作室,為進一步增加出海遊戲本土化做鋪墊。其中包括LightSpeedLA工作室、TiMi Seattle 工作室、UncappedGames工作室、TiMi Montréal工作室、天美F1工作室、Team Kaiju等等,從美國的洛杉磯、西雅圖到加拿大的蒙特利爾,騰訊的工作室已經遍佈全球。

“騰訊遊戲的出海策略是以傳統遊戲IP的移動化為主。《使命召喚手遊》和《PUBG MOBILE》已經取得不錯的成績,未來的《Apex英雄》,以及可能會有更多EA IP和育碧 IP,會進一步加速騰訊遊戲的全球化進程。”分析師廖旭華表示。

不過,遊戲出海,也不是毫無挑戰。

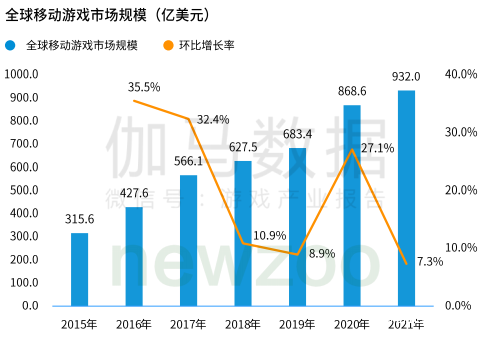

據伽馬數據發佈的《2021全球移動遊戲市場中國企業競爭力報告》,2021年全球移動遊戲市場規模增速相比2020年大幅度收窄,收幅近20%。報告中稱,這是因為2020年由於疫情引起的宅經濟紅利已過。

全球移動遊戲市場規模

數據來源/伽馬數據 燃財經截圖

而單看騰訊遊戲在國際遊戲市場的影響力,2021年重要海外市場國產移動遊戲流水前十位,只有《PUBG MOBILE》和《使命召喚手遊》隸屬騰訊系。相比之下,內地市場流水前十的遊戲中,騰訊遊戲有五位上榜。

2021年中國內地和海外市場國產遊戲流水TOP20

數據來源/伽馬數據 燃財經截圖

在已經停止高速增長的“蛋糕”上,如何瓜分更多,是騰訊遊戲出海的考驗。

而被騰訊“寄予厚望”的另一位增長主力“企業服務”,同樣面臨盈利的考驗。

財報會議上,騰訊表示,過去的雲業務,為了擴大業務規模,維護客户關係,會降低產品報價、提高成本製作定製化產品與服務,以及大量花費市場宣傳費用。這些都在收窄企業服務的邊際盈利能力,目前IaaS和PaaS都處於虧損狀態。

但云服務競爭激烈,僅以阿里為例,在雲市場早先佈局的阿里,於2020年第四季度調整後EBITA(息税前利潤)實現盈利。根據美國市調公司SRG於2021年3月發佈的世界雲市場佔有率中,阿里在中國和東亞、東南亞都在強勢領先。

從營收成績上看,在能追溯的最新資料中,根據光大證券估計,騰訊雲2020年營收為259.7億元,而同期阿里雲的收入已經達到601.2億元。

不論是市場份額、國際影響力和盈利能力,騰訊想靠企業服務來實現企業的戰略革新,實現其“迴歸科技本質”的説法,還需要拿出比控制成本後的盈利想象空間,更有説服力的成績單。

參考資料:

《重磅突發!張一鳴官宣辭職,大學同學接任,520真的成了告別日?字節跳動何時上市,“懸念”仍然無解》,來源:券商中國;

《騰訊遊戲全球化業務的下一階段是什麼樣?》,來源:手遊矩陣;

《微信支付或被納入騰訊金融控股公司 需要新支付牌照》,來源:和訊網;

《遊戲版號停發7個月:2000家相關企業註銷!行業洗牌期出海成救命稻草》, 來源:華夏時報。

*題圖來源於視覺中國。

*文中趙先生、科林均為化名。

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。

你看好騰訊的轉型嗎?

[點擊[燃次元],瞭解更多財經報道](https://mp.weixin.qq.com/s/PQSyv2w6vo9XySMw6-Vhfw)