健合集團淨利潤腰斬,甩鍋五大理由_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-03-24 10:06

3月22日,營養品巨頭健合集團發佈2021年財報。截至2021年12月31日,集團營收115.5億元,同比增長3.2%,全年錄得毛利72.48億元,同比增長0.8%,實現純利5.08億元,同比下滑55.3%。面對腰斬的淨利潤,健合集團早早準備好答案,其在3月8日發佈的《年度的業務及財務最新消息》中給出五大理由:

1.由於集團內部貸款重估產生了非現金匯兑虧損約1.4億元-1.5億元;

2.由於集團優先票據提早贖回選擇權、長期債務的對沖工具及嵌入一項現有投資的認股權證的公允值變動產生了非現金虧損約1.35億元至1.45億元;

3.2013年收購的中國長沙嬰幼兒配方奶粉生產工廠有關的非現金商譽減值約7600萬元;

4.與收購Zesty Paws按市值計算的存貨價值增加有關的COGS(抵消所得税)一次性影響約3900萬元;

5.新冠疫情後2020年從政府收取的單次就業救濟金約7400萬元。

五個理由看似冠冕堂皇,卻無法令投資者信服,自3月8日伊始,健合集團股價連跌6日,藉助近日港股向暖行情才有所回温。

業績支柱營收下滑,甩鍋高基數

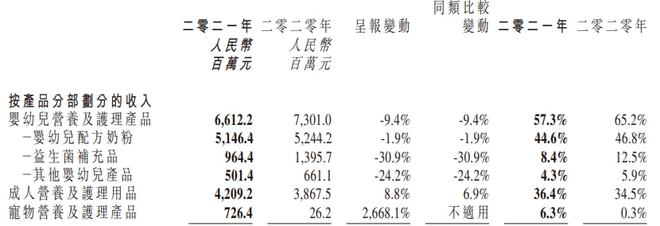

目前,健合集團旗下有三大業務板塊,分別為嬰幼兒營養及護理用品BNC、成人營養及護理用品ANC以及寵物營養及護理用品PNC。其中的BNC業務常年佔據集團收入的半壁江山,因此,外界普遍將健合集團的業績下滑歸因於BNC業務的發展頹勢。

財報顯示,2021年BNC業務營收66.1億元,同比下降9.4%,在總營收的佔比從2020年的65.2%下滑至57.3%,而在整個BNC業務的版圖中,嬰幼兒配方奶粉收入只是略微下滑-1.9%,益生菌補充品和其他嬰幼兒產品則呈高空跳水之勢,跌幅超兩位數,分別為-30.9%和-24.2%。

對此,健合集團在財報中表示,嬰幼兒配方奶粉業務下降是由於低出生率繼續構成負面影響以及市場競爭更趨激烈,而益生菌補充品下降是因為去年在新冠疫情後出現了高基數以及激烈的市場競爭所致,而其他嬰幼兒產品則是因為該類別由增加產量轉為提升盈利能力。

商譽居高不下,債務承壓

從健合集團的發展歷程來看,離不開“併購”二字,並以此為手段實現跨界多元的全球化佈局,與此同時,從Swisse開始的高溢價併購也使得公司商譽一路高漲。2014年,公司的商譽僅為0.76億元,到了2015年,健合集團的商譽已經達到49.56億元,截止2021年年末,公司商譽高達74.72億元,在總資產中佔比高達36.84%。

頻繁併購也令健合集團負債累累。自2015年公司大舉併購開始,健合集團的資產負債率一直維持高位。數據顯示,2015年至2021年,健合集團的資產負債率分別為73.97%、77.50%、70.19%、67.35%、64.73%、63.98%和70.98%。同期,公司的流動比率也從2014年併購之前的3.42下降至0.8。雖然公司目前短期的償債能力尚可,但與併購之前相比,仍大幅減弱,説明公司在一定程度上存在短期償債方面的流動性風險。

值得注意的是,健合集團的負債以長期借款為主,並呈上升趨勢,2016年至2021年,公司的長期借款分別為22.43億元、18.44億元、26.92億元、37.52億元、40.39億元、40.04億元、43.11億,而在2016年之前,公司的長期借款一直為0。

曾因嬰幼兒食品安全問題遭罰

在業績壓力以外,健合集團還因可貝思幼兒配方羊奶粉抽檢不合格被市場監督管理局多次點名並罰款。

2021年2月,上海晶歐商貿有限公司銷售的健合集團可貝思幼兒配方羊奶粉(12-36月齡,3段)被查出維生素A項目不合格(檢驗結果為16μgRE/100kJ,但標準值為18—54μgRE/100kJ),並且複檢也不合格。但由於抽檢樣品為非正規渠道購進,健合(中國)公司並未受到行政處罰。

但距離此事僅過去3月時間,健合集團又因為同樣原因上了廣東省市場監督管理局黑名單,並且還是同一個經銷商、同一批次產品。2021年5月20日,廣東省市場監督管理局發佈關於1批次不合格食品核查處置情況的通告(2021年第110號),健合(中國)有限公司進口的可貝思幼兒配方羊奶粉維生素A項目不合格,抽檢不合格的原因是健合集團委託貨運公司運輸產品過程中,有54罐產品存在不按規定運輸的情況。因此,健合集團被處沒收違法所得13168.39元並處罰款467532元,合計罰沒480700.39元。

諷刺的是,據健合集團最新財報顯示,合生元可貝思羊奶粉在2021年借力渠道擴展策略不斷前進,通過持續深化渠道建設實現了42.7%強勁增長,整體市場份額增長4.1%,排名行業第三。