網易雲音樂,為何不受投資人待見?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2022-03-25 23:40

作者:易牟

原創:深眸財經(chutou0325)

3月24日晚,網易雲音樂(9899.HK)披露了2021年財報,全年營收為69.97億元,全年經調整淨虧損10.44億元。

這一結果,雖然延續了招股書的走勢,且營收的增幅和虧損的收窄也是一個好消息。但奇怪的是,它還是低於市場預期,於財報披露次日低開2.5%,收盤下跌3.8%。

對於一隻次新股來説,這背後有什麼樣的邏輯?

跌跌不休,投資者被“悶殺”?

網易雲音樂的下跌,並非一日之現象。

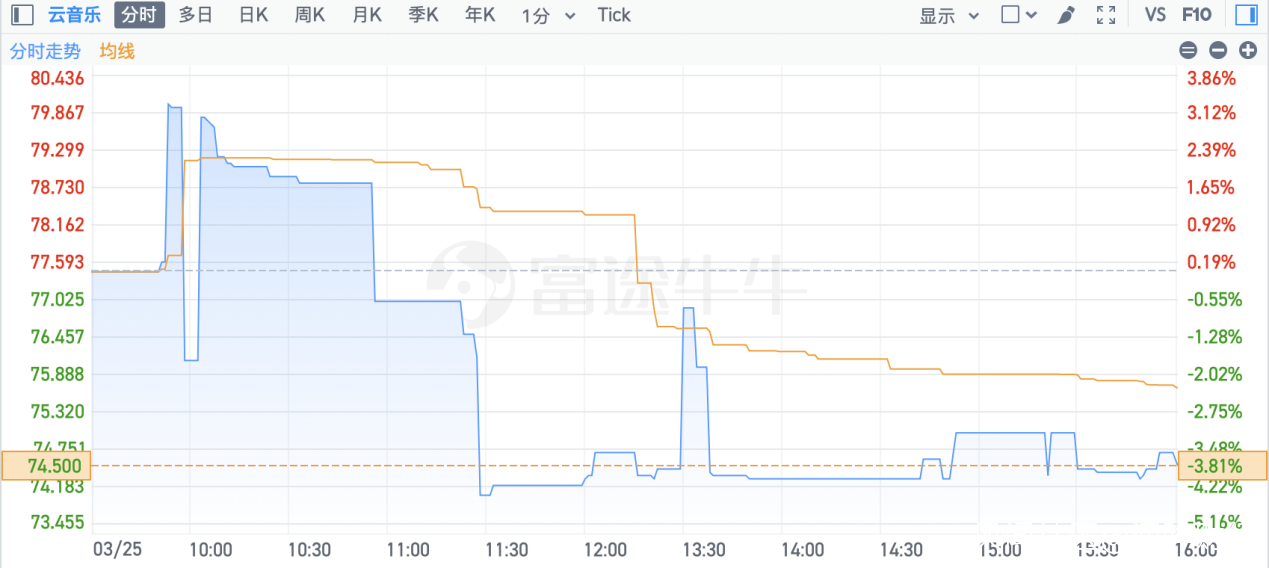

上市以來,雲音樂(9899.HK)的股價一直“跌跌不休”。截至3月25日收盤,網易雲音樂的股價為74.5港元,較之上市的205港元每股,曾經的425.9億港元的市值僅剩下了154.8億港元,在短短4個月不到的時間市值蒸發63%。

連番大跌之下,就是投資者的血虧。

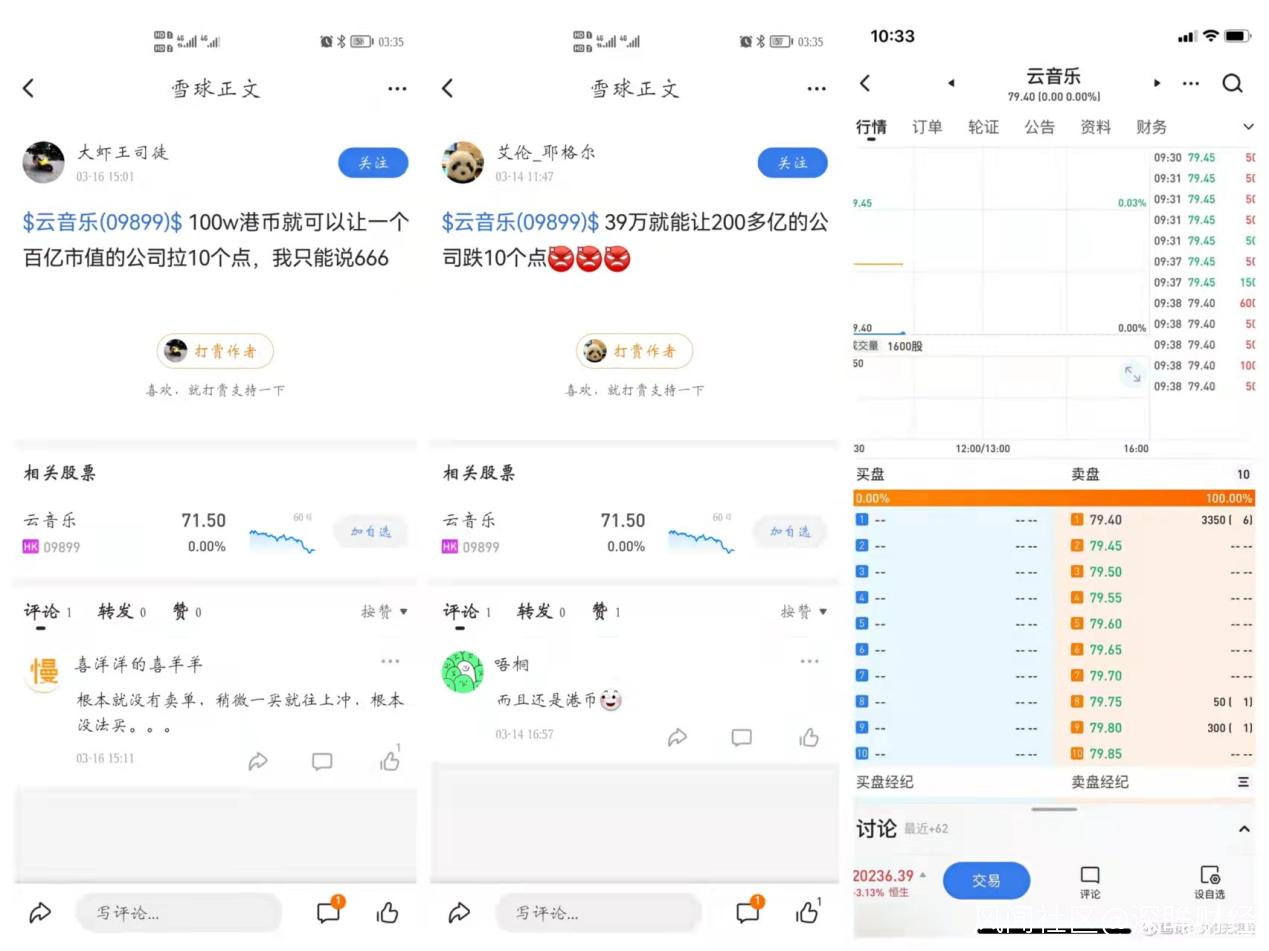

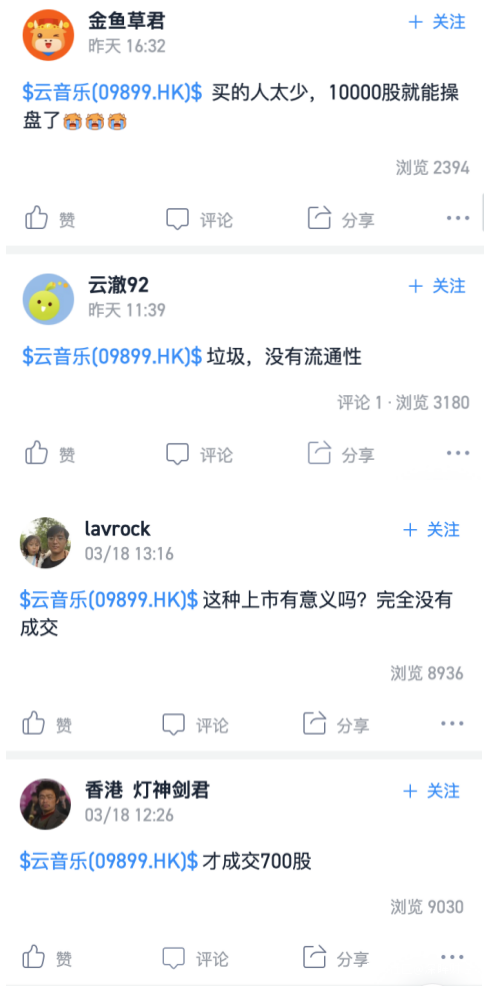

我們知道,港股採取的是經紀席位制,很多都是融資股東,無法查詢到它的具體股東户數增減,但是整個2月份網易雲音樂的平均成交額只有148.3萬港元,以2月15日為例,全天的成交額只有8.34萬港元,成交量只有700股。

這相當於什麼?

按照雲音樂(9899.HK)154.8億港元的市值來看,前後十隻股票中它的成交量是最低的,一隻市值超百億的股票流動性如此之差,在港股中只有一種可能,那就是市場已經對其失去信心,少有人願意接盤。

實際上,無論是在交易軟件富途牛牛還是雪球上,都充斥着投資者的“抱怨”和被“悶殺”的調侃。比如,“100w港幣就可以讓一個百億市值的公司拉10個點,我只能説666”、“39萬就能讓兩百多億的公司跌10個點……

甚至,有投資者反應在多個時間段內,只見賣盤不見買盤,流動性十分糟糕,並吐槽“上市了等於沒上市”。

值得注意的是,網易雲音樂在2月份被納入恒生綜合指數,又在3月7日正式被納入港股通,一般情況下這對股票的流動性會產生一定的刺激作用,但反常的是它在3月7日當天反而跌超15%。

數據顯示,網易雲音樂的首次解禁是2022年6月3日,也就是説,之前買了網易雲音樂股票的投資者,要麼血虧之後出手,要麼直接被“悶殺”,如果按照浮虧來計算,網易、索尼、Orbis三大基石輪投資者已經血虧。

“嚇跑”投資者的三駕馬車

那麼,到底是什麼導致了這一切?

由於財報是一個滯後指標,專業的投資者往往通過一些估值模型和精準調研,早就已經提前洞悉並佈局,藉着網易雲音樂上市之後的首份財報,我們不妨來看看或許是哪些因素在影響着投資者的決策。

從表面來看,網易雲音樂在這次財報中存在三大亮點:

第一,營收增長和淨虧損優化幅度大,其中營收較2020年同比增長43%,淨虧損相比於2020年的15.68億元收窄33.4%。

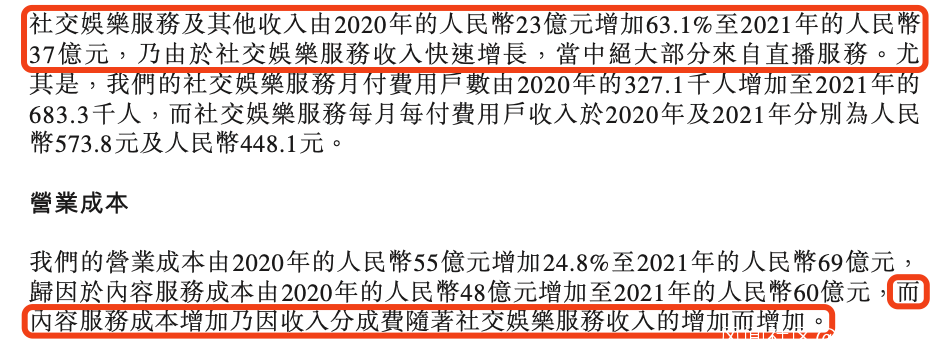

第二,兩大營收板塊的增長也比較明顯,其中線音樂服務收入增加了25.4%,社交娛樂服務及其他收入增加了63.1%,這種增長幅度也大致可以根據招股書作出一定預判。

第三,在線音樂的月活躍用户數達到了1.82億,付費數從2020年的1600萬人增加至2021年的2890萬人,而網易雲音樂一直極力宣傳的重點獨立音樂人也增長到了逾40萬,在內容庫中約有190萬首音樂曲目來自獨立音樂人,較2020年底增加約80%。

以上的三點,是財報中極力強調和解釋的,在外界看來是一片欣欣向榮之景象。但是,為什麼投資者卻不買賬呢?

深眸財經認為,也可以綜合成三個方面。

其一,連年鉅額虧損,盈利之期仍然遙遙不可見。

根據公開信息整理,網易雲音樂在2018年、2019年、2020年、2021年的經調整後虧損額分別為18.13億元、15.8億元、15.67億元、10.44億元,四年合計虧損超60億元。

從目前的虧損慣性來看,2022年網易雲音樂將面臨更大的盈利壓力。

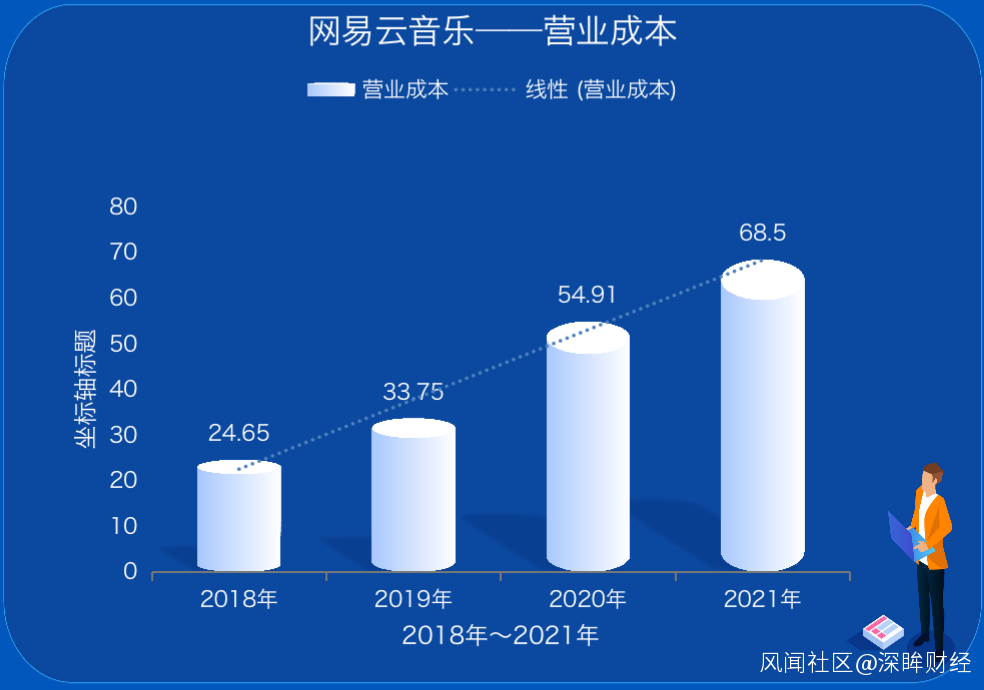

其二,營業成本和費用一直在不斷攀升,雲音樂在競爭中並不佔優勢。

財報顯示,營業成本由2020年的55億元增加至2021年的69億元,同比增加24.8%,主要因公司收入分成佔比的降低,通俗來講這是為了佔據更大市場份額而採取的一種讓利行為,簡單來説就是“內卷”。

另外還有一個重點,那就是它的“收支平衡”問題。

財報顯示,2020年和2021年網易雲音樂的營收分別為48.95億元和69.97億元,但營收的增長主要來自於“社交娛樂服務及其他收入”部分,從23億元增長到了37億元,但為了增加這一部分營收,主要成本支出也由55億元增加到了69億元。

聽着繞口,更直白一點的解釋就是:在過去一年中,網易雲音樂雖然在“社交娛樂服務及其他”業務板塊上多賺了14億元,但為此也增加了14億元的成本,營收和成本大致吻合,有那麼一點“左口袋進,右口袋出”的味道,説明這一部分的盈利十分艱難,或者説是一種“催熟”策略。

其三,活躍用户數增長乏力,較之前兩年的增長出現大幅度下滑。

根據財報顯示,網易雲音樂的月活從2020年的1.805億人增加至2021年的1.826億人,相當於全年月活只增加了210萬人,相比於2019年和2020年的用户增速,幾乎是跌入了谷底。

而根據中國互聯網絡信息中心數據顯示,早在2020年中國的在線音樂娛樂市場用户人數就已經突破6.58億人。

也就是説,中國在線音樂娛樂市場的用户數量雖多,但網易雲音樂的月活用户在沒有突破2億的情況下,就已經遭遇了增長瓶頸。

資本故事,還能講下去嗎?

當然,以上這些都是基於財報數據分析,專業投資者考慮到的或許還不止這些。

一方面,網易雲音樂的盈利模式難以推進,付費人數和客單價都在遭遇大環境阻礙。

商業化進程一直都是資本市場關注的重點,在全球範圍內,在線音樂存在三個盈利路徑:一種是Spotify一類依靠用户付費的模式,其廣告收入佔比只在10%左右;第二種是廣告,也是目前國內視頻、音樂、圖文等平台的普遍路徑;第三種是增值服務,簡單來説就是直播、打賞、授權等等,這同樣被國內的大部分依賴版權而生存的平台所採用。

網易雲最早進行的是廣告和付費探索,在2017年之後重點轉向增值服務,其中的主力就是直播,打造“LOOK直播”、“聲波”及“音街”等娛樂產品。財報顯示,2021年社交娛樂服務及其他收入已經佔到了總營收的53%左右。

但是,網易雲音樂在這方面的表現並不算優秀。根據招股書顯示,網易雲的社交娛樂服務月活用户從2020年6月的2040萬、2020年12月的1940萬到2021年6月的1910萬,可以説是一路下跌。

正如前文所説,2021年“社交娛樂服務及其他”雖然比2020年多賺了14億元,但也因此多了14億元的成本。

究其原因,在於直播賽道有眾多競爭對手,無論是抖音、快手,還是酷狗音樂、各類秀場直播,都已經搭成了成熟的變現生態,網易雲音樂想要在“後直播時代”搶食分羹,實在不是一件容易的事,盈利模式進入了迷茫期。

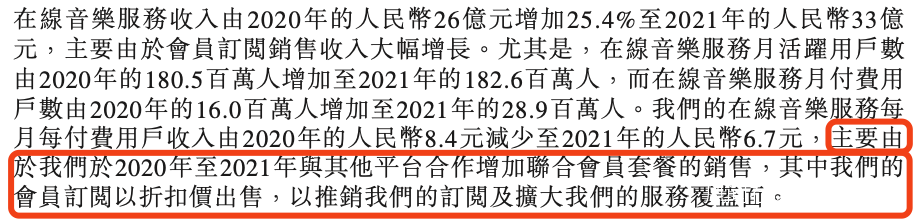

與此同時,在線音樂服務的持續盈利性也前景堪憂,付費率在2020年和2021年雖然快速增長,但究其背後,有多少是聯合會員呢?

比如,阿里88VIP會自動轉化成網易雲音樂黑膠會員,並且與優酷、芒果、愛奇藝、keep、中國移動等都開展了聯合會員活動。付費用户有“泡沫”的同時,客單價也在降低,從每月每付費用户收入由2020年的人民幣8.4元減少至2021年的人民幣6.7元。

另一方面,就是網易雲音樂的獨立音樂人故事,它的門檻之低也一再受人質疑,並引發了濫竽充數、洗歌侵權等質疑。

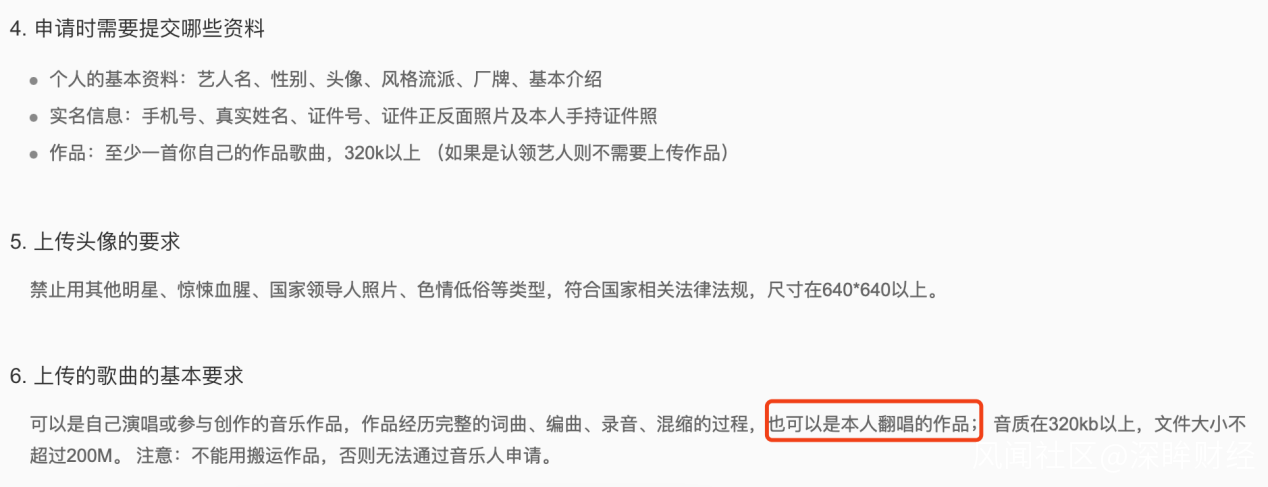

深眸財經發現,網易雲音樂人的申請十分容易,除了提交基本資料之外,僅需要上傳一首320k以上歌曲,而這種歌曲還可以是翻唱作品,且無需提供任何自制音樂作品或音樂內容著作權證明。

在一首歌動不動就十幾兆,唱吧、全民k歌等k歌APP滿天飛的情況下,這些能夠證明音樂人“原創性”“創作力”的內容,在網易雲音樂人這裏竟無需提供。

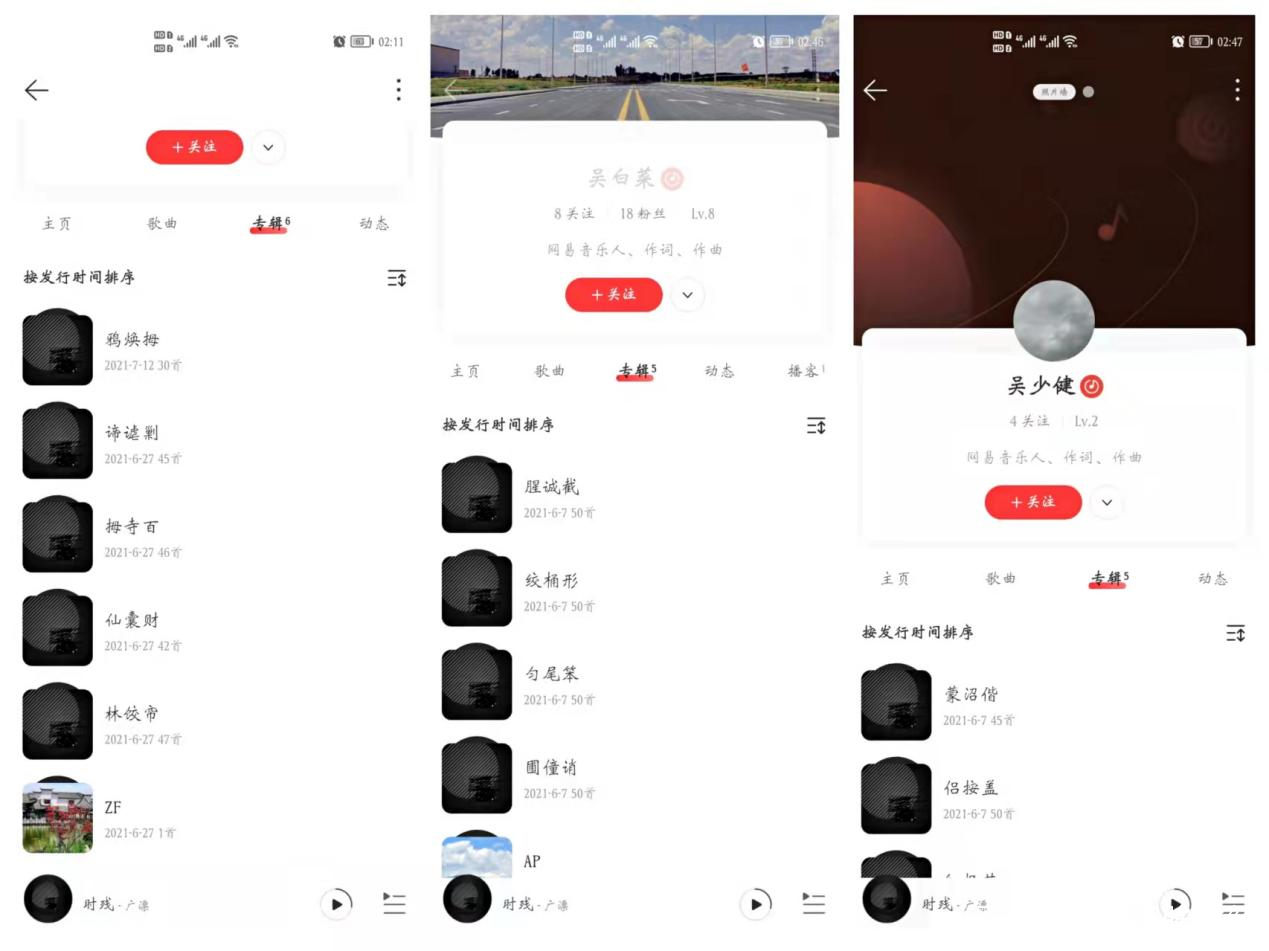

這直接引發了平台生態的混亂。可以發現,平台上部分音樂人以上傳粗製濫造的音樂作品為幌子,實則上傳其他藝人作品,達到盜歌的目的。這些“音樂人”的作品名稱大多為“亂碼”,且每首“作品”僅有幾秒鐘的噪音,而在他們上傳的作品中,幾十首噪音之間偶爾會夾雜一首侵權歌曲。

正是在這種狀況下,網易雲音樂人及原創歌曲的真實數量和質量都可能大打折扣,甚至這種“注水”的現象還滲透到了網易雲平台的自制內容。此前有知乎網友測試過,自己在網易雲音樂上傳一個視頻後再播放,不用等到結束,視頻的播放次數會以每點擊一次,播放量+4或+5的速度增加。

此外,還有受到用户重視的“紅心歌單”,也面臨被“注水”的質疑。曾有用户表示,自己在不知情的情況下,發現紅心歌單內無故增加了30首來自不知名音樂人的歌曲。

毫無疑問,當整個音樂生態中充斥着“注水”之時,那麼必然導致用户體驗的下滑,對於用户的粘性將產生長遠的殺傷力。

結語

在港股市場上,專業投資者一直佔據主力,整體的投研能力、調研能力和判斷能力都比內地投資者要高,股價走勢也更能反應出它在專業投資者眼中的真實價值。

2022年,中國的互聯網市場整體進入了存量階段,穩定的格局之下,拓新的困難指數大幅上升,要想改變現狀並贏得投資者的青睞,網易雲音樂必然需要尋找一個新的突破口。