中國咖啡市場變天在即:星巴克向下,瑞幸向上_風聞

华商韬略-华商韬略官方账号-2022-03-25 21:39

咖啡的“信仰鬆動”與“信仰崛起”。

作 者丨黃 婷

華商韜略(微信公眾號:hstl8888)原創文章,未經授權請勿轉載

消費者情緒的剪影,往往是公司基本面的徵兆。

2022年2月中旬,在北京冬奧會上,天才少女谷愛凌奪冠,這讓谷愛凌代言的瑞幸品牌成為了受益者——奪冠咖啡產品一售而空。社交媒體迅速跟進,掀起了“喝瑞幸,曬穀愛凌杯套”的消費風潮。與其相互映照的,是星巴克產品漲價登上熱搜,隨後引發的大眾吐槽。

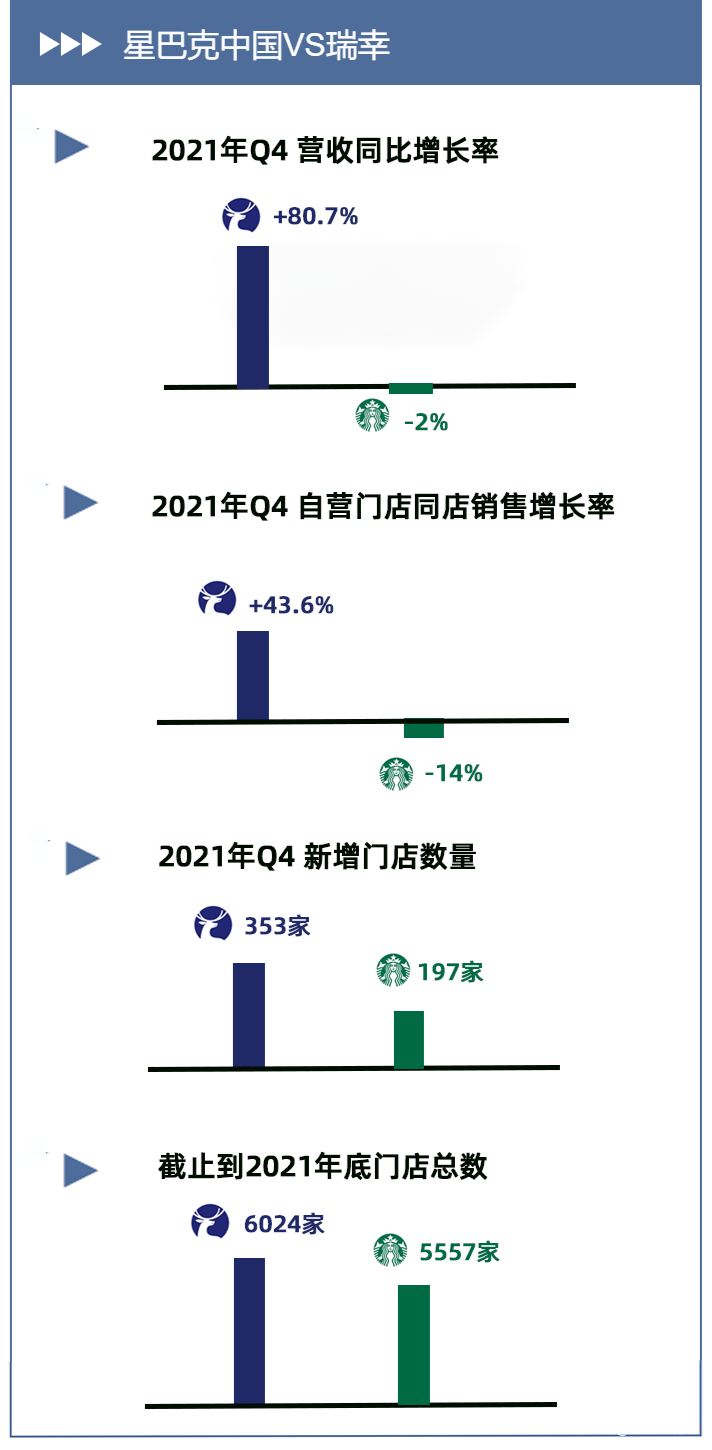

進入2022年,星巴克與瑞幸這兩家咖啡著名品牌,先後披露了2022年第一季度業績,與2021年第四季度財報。2月1日春節當天,星巴克發佈的2022財年第一季度財報顯示(實際對應2021.10.4-2022.1.2,下文統稱四季度)星巴克在中國的同店銷售額下滑14%,同指標對手瑞幸卻強勁增長80.7%,且門店數量達6024家,成為中國最大的連鎖咖啡品牌之一。

▲星巴克中國VS瑞幸:關鍵財報數據

在兩份成績單背後,51歲的星巴克與年輕的瑞幸,正在共同面對中國咖啡市場變天后的洗牌。

星巴克不再是當年的星巴克,消費者也不再是過去的消費者。

1999年1月,作為亞太開拓計劃的重要一環,星巴克在北京國貿開出了第一家店。引發了萬人空巷。星巴克進入亞太市場,可以説為一代亞洲人提供了咖啡教育。在精品咖啡館沒有發展起來之前,在大部分亞洲人心目中,連鎖咖啡的味道就應該是星巴克的味道——奶香濃郁,甜味厚重。

這種市場啓蒙者的身份,幫助星巴克在亞洲獲得了空前的增長速度。例如在2014年,韓國首爾的星巴克門店數量,甚至超過了紐約,成為了全球第一。而中國大陸,則一直是星巴克“增長最快的市場”,也是星巴克的第二大市場。

**但在2021年,星巴克終於光環不再。**看到星巴克剛剛發佈的四季度財報,星巴克的資深管理者們,大概會無比懷念那個飛速增長的“亞洲啓蒙時代”。

在2021年第四季度中,星巴克在中國的表現,延續了第三季度的下滑態勢——同店銷售額下滑14%,交易量下降6%,每單金額下降9%。但千萬不要覺得星巴克大廈將頹,糟糕的只是它的中國區,這家咖啡巨頭在美國本土的市場表現截然相反——美國同店銷售額強勁增長18%,交易量增長12%,每單金額增長6%。

當然,銷售數據只是結果,它可以構成投資者參考的依據,卻永遠不是背後真實的動因。特別是這種事關消費者羣體行為的變化趨勢,背後埋藏的,是更深刻、更凝聚共識的邏輯。

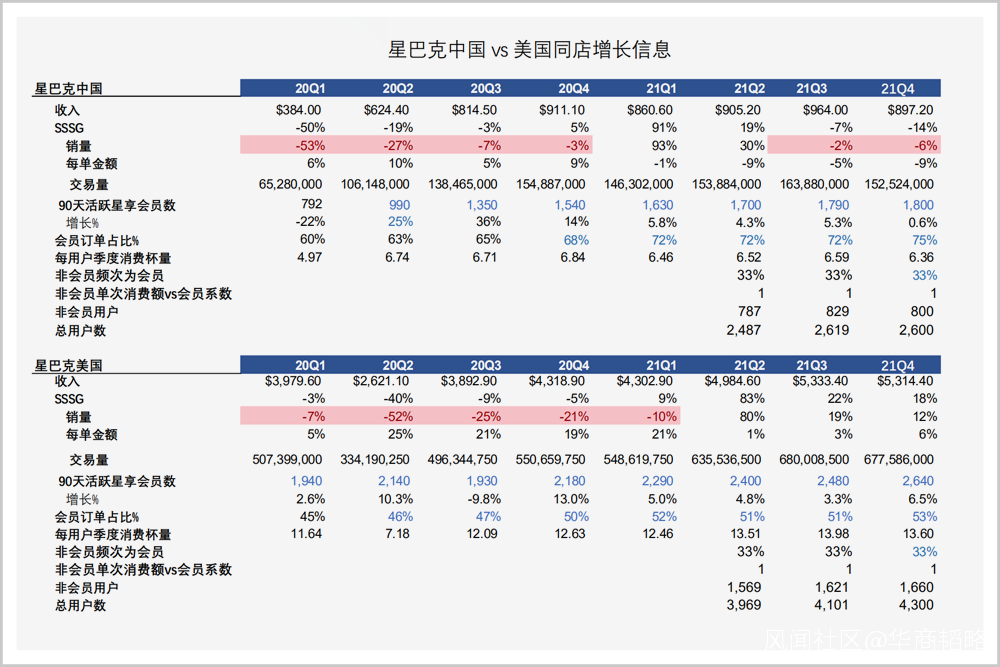

財報顯示,在中國大陸地區,90天內星巴克星享會員數相比上一季度環比增長僅0.56%,同比增長也僅0.6%,而這部分會員對星巴克業績的貢獻度達75%。過去一年裏,會員對星巴克的業績貢獻度都穩定地超七成。

這種“綁定老會員,深挖VIP”的策略,其實反映了星巴克吃準1800萬鐵粉的心理,它似乎並無太多意向,去積極開拓新用户。

但沒有增量,就要深挖存量,為了應對成本的上升,2022年2月份的漲價,對於星巴克便是“順理成章”之事。

這側面也印證了一個事實——二十多年來,通過啓蒙市場,培育顧客,星巴克在中國建起的品牌忠誠確實難以撼動。

這不禁令人產生了一個疑問:將成本壓力轉嫁給自己的忠實客户,深挖存量,能否成為星巴克的長久之計?畢竟,在過去的二十多年裏,中國都是星巴克管理層心目中的“重要市場”。

兩相對照,同樣受益於中國市場的本土咖啡品牌瑞幸,它交出的第四季度財報答卷,呈現出來的卻是另外一番味道。

比之於星巴克在中國的收入和盈利均不達預期,瑞幸四季度淨營收24.3億元,同比增長80.7%,自有門店同店銷售額增長43.6%,該季度月均交易客户數為1620萬,同比增長61%。一系列數字傳遞着一個信號,瑞幸正強勢翻盤。

心理學領域,有一個歸因理論——有些人會把問題歸為外因,而有些則指向自己的內因。這個理論,同樣適用於企業。

對於星巴克中國區Q4不敵對手的財務表現,星巴克CEO霍華德·舒爾茨解釋道“中國的動態清零新冠政策對門店營業時間和交易量造成了重大困擾”。

他進一步解釋説,受新冠病毒的影響,2021年10-12月期間,在中國四分之三的門店都經歷了關閉、動態營業新政策或減少運營時長等調整,清零防疫導致星巴克不得不增加很多支出,供應鏈各結點的人員短缺造成人力資源成本增加,同時通貨膨脹對成本影響也遠超預期。

然而對比同樣在中國市場的瑞幸的業績表現,星巴克CEO完全讓奧密克戎病毒疫情和全球供應鏈成本上漲的外因“背鍋”未免顯然過於勉強。

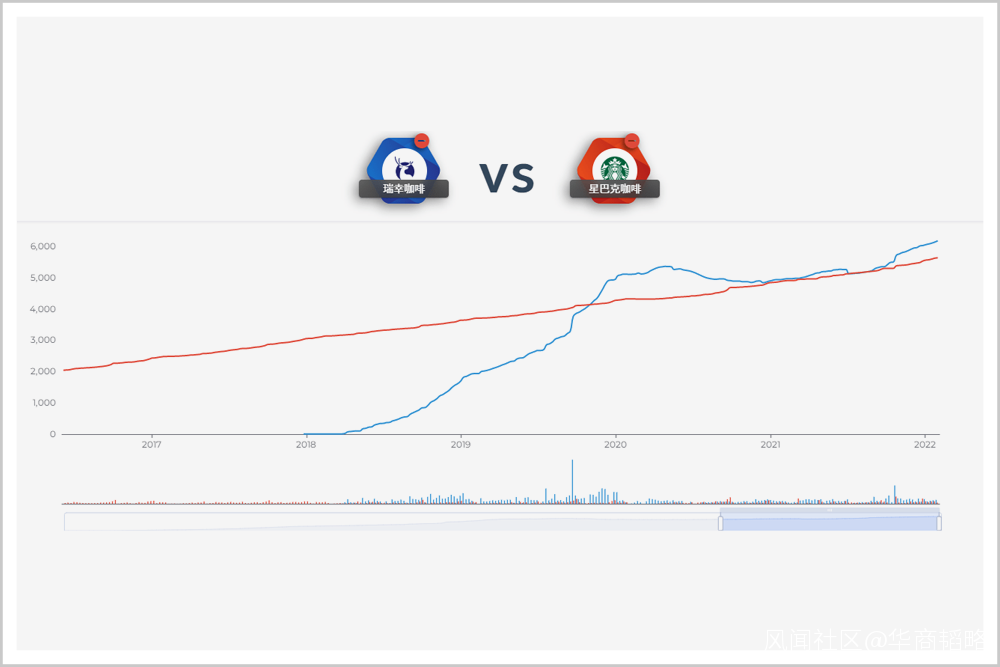

同樣嚴峻疫情環境下,瑞幸卻化威脅為機會,逆勢增長,四季度又新開門店353家,截止2021年末,瑞幸的門店數達6024家,超過星巴克的5557家,躍居咖啡門店數第一。

在2022年1月,瑞幸又當月新開門店360家刷新紀錄,緊接着的春節黃金週,瑞幸的門店交易額是去年同期的三倍。

▲來源:極海品牌檢測

當對手受累於全球供應鏈成本的上漲時,瑞幸卻對成本實施了有效把控。

反映在Q4財報上,瑞幸營收同比增長八成的同時,門店層面利潤率達20.9%,實現了翻番,2020年同期利潤率為8.7%。

這得益於瑞幸向上遊的持續延伸。在2021年,瑞幸就與合作伙伴簽署了在埃塞俄比亞大規模採購精品咖啡豆的3年戰略合作框架。在2022年,瑞幸在埃採購的生豆總量將超過6000噸,瑞幸因此也成為埃塞俄比亞花魁在中國最大的買家。

穩定長期合作且品質保證的超級大單既是市場自信的體現,也使瑞幸的單杯咖啡原料成本顯著壓縮,足以對抗通脹及全球原料上漲風險。

相比之下,星巴克將市場表現歸因於環境,則稍顯缺乏説服力。

星巴克老了。

3年前,星巴克的周邊產品貓爪杯一經推出便火出圈,甚至炒到千元。

但除此之外,星巴克在中國似乎很多年沒有出現爆款。支撐門面的,一直是多年前的星冰樂、拿鐵、焦糖瑪奇朵這些經典產品。新品更迭速度過慢,征服消費者爆品乏力,甚至新品翻車事件屢見不鮮,2021年的新品總體基調,也基本是在經典產品上的延伸,貓爪杯一杯難求的現象,難以在星巴克的咖啡主產品上覆制。

不僅是產品,在互聯網運營上,星巴克同樣老了,對它的消費者如同對它四面受敵的環境一樣感到陌生,在瑞幸已經輕車熟路玩轉互聯網,並收穫大批Z世代粉絲後,星巴克才緩慢敲定和阿里巴巴的聯手,2022年1月才與美團達成合作。幸運的是,它終於認清了一個事實:想要與依賴互聯網的年輕人產生更深入的接觸,必須藉助中國本土的力量。

這些看似細枝末節的跡象,綜合在一起,不禁讓人感慨,星巴克是真的老了!消費者對於星巴克的“咖啡信仰”正在鬆動。

驅逐民警,態度倨傲,星巴克的美式作風已經滲透入骨髓,也許這不影響過去的消費者願意為它的品牌支付高溢價,但在今天,這隻能把中國更廣袤更年輕也更理智的消費者推得越來越遠,讓星巴克中國正遠離中國温良恭儉,和氣生財的文化。

作為跨國巨頭的星巴克確有自己的無奈,不像本土公司天然更貼近市場,星巴克有着跨國公司的通病,運營效率低,決策週期慢,決策週期長,新品推出等各類重要決策不得不向遙遠的總部彙報。

因此,當它終於認識到何時進攻,何時防禦的時候,對手可能早已賺得盆滿缽滿。

2021年12月,曝出的星巴克咖啡食材過期、保質期隨意更改問題,人民日報給予評論“品牌再大也不可能長久保鮮”,星巴克再次被送到了風口浪尖,側面也印證了總部對門店質量把控的鞭長莫及。

過去,星巴克一直延用自己的強文化輸出策略,靠門店體驗強勢輸出文化打造品牌,這也是它贏得中國咖啡市場騰飛紅利的秘籍。但這一殺手鐧,顯然不再適用於今天疫情下高壓力快節奏的年輕人——特別是在這批年輕人已經越來越文化自信的背景下。

僅僅在幾年前,星巴克的消費者,還能從消費中體驗到優越感,但幾年後,這屆消費者就將星巴克作為調侃對象。而與此同時,作為本土品牌,瑞幸卻在培養出更挑剔的消費者。

瑞幸的爆品效應,在過去一年裏有目共睹。2021年秋天,絲絨拿鐵一上線,小紅書博主直呼“一口下去順到胃”,9天就賣出270萬杯,成功接過了2021年春天的生椰拿鐵爆品大旗,後者曾在巔峯時期一個月銷量就破千萬杯。與此同時,厚乳拿鐵在2021年一年都經久不衰。緊接着的冬季,谷愛凌的冠軍推薦咖啡又再次引爆市場。

自從財務造假暴雷後,瑞幸新管理層帶領公司涅槃重生,摒棄過去激進粗放的擴張,通過更精細化的運營,把關注點集中於產品與消費者,瑞幸得以奇蹟般地重回增長軌道。

新生的瑞幸不斷產生的爆品,並非由管理層自上而下,一級一級的決策結果,而是源於員工的“海選”。

瑞幸去年近一年時間研發出了上千款產品,這些用專業角度研製的新品又必須契合大眾口味的篩選,新品靠所有門店員工多次品鑑投票才得以脱穎而出進入市場,這些員工又是年輕人,他們的選擇很大程度上代表着年輕消費者的喜好。

如此高頻率大基數的新品加上如此勤奮的味蕾品鑑,“好運”很難撞不上瑞幸,一杯杯咖啡被小紅書熱捧為YYDS也毫不意外。

2022年,是51歲的星巴克進入中國的第23年,它開始不得不面對品牌老化的事實,中年危機似乎難逃,四周早已有很多咖啡新品牌在陸續崛起。

但僅僅4歲的瑞幸,從誕生起就以初生牛犢不怕虎的姿勢叫板咖啡大佬星巴克。如今便宜高性價比已不是它的最大底牌,而是成功在年輕人心中建立的“瑞幸=年輕”定位。

咖啡飲品並不年輕,但瑞幸卻在用年輕的玩法讓咖啡好玩,它懂年輕人的語言,懂他們的文化,保持咖啡品牌專業調性的同時,在互聯網上用有趣好玩的溝通風格與Z世代年輕人打得火熱,它隨時與年輕人互動,注重年輕人反饋。

比如去年瑞幸敏鋭捕捉到《創造營2021》節目中利路修“不想營業,只想下班”的熱點後,趁熱打鐵使利路修“被迫營業”成為瑞幸推薦官,這波“不正經”的明星代言引發大家熱議瑞幸給了不想上班的人一杯咖啡的“覺醒”。

瑞幸能快速響應年輕人,還總能有趣好玩有梗有料。與其説它是機智地抓住了捕獲年輕人的流量密碼,不如説它已完全融入年輕人的生活方式,更充分理解尊重它的消費者,而不是星巴克式的傲慢。

在把年輕人從奶茶黨培養成咖啡黨的同時,瑞幸也讓更多人實現了咖啡自由,咖啡已走下神壇,徹底剝離了它“高大上”的標籤。

相比於星巴克的深挖存量,瑞幸在穩固存量同時,更不斷開拓增量,爆品加折扣券“寵粉”不停,精細化用户運營,不僅提高了用户留存和消費頻次,也讓更多用户加入了瑞幸的陣營。

僅用四年,瑞幸下沉到全國200多個城市,密集式開店並且線上下單快速取走咖啡的便捷性正契合年輕人的快節奏。瑞幸正讓喝咖啡不再成為喝“場景”,也不是所謂的高端體驗,而是年輕人的一種日常習慣。

瑞幸咖啡的外賣手袋上印着谷愛凌懷抱滑雪板的照片,旁邊寫着“年輕就是盡99%努力,1%交給幸運!”這句話初看是谷愛凌的奪冠箴言,又何嘗不是指瑞幸?在99%努力上,押寶谷愛凌可以説是它的1%的幸運。

當谷愛凌的“年輕,就要瑞幸”宣言杯套火遍社交媒體時,瑞幸董事長郭謹一在上月的內部信中説,“從谷愛凌身上,看到我們勇毅前行的影子”。年輕的瑞幸經歷了浴血重生後充滿活力,決定中國咖啡市場與咖啡文化的,不再是哪一家公司,而是年輕人。而瑞幸,正憑實力圈粉年輕人。

原文鏈接:https://mp.weixin.qq.com/s/hIueD1K9j3I5-OgNbMSEPQ