拼多多的危機,CEO野心不再,“寒戰”陰霾密佈_風聞

一号财经-看得见的商业世界2022-03-25 10:40

一號説:當一個CEO最大的理想是業績的時候,那麼沒有他也沒什麼

電影《寒戰》的結尾,有一場戲是李文彬、李家俊父子對話。面對坐在對面的父親李文彬,李家俊解釋為何敬隊那麼多兄弟支持幹掉劉傑輝,讓自己老爸上位,原因只有一個:

劉傑輝一上台,就只懂得減少開支,把賬目做得漂漂亮亮,給上頭拍馬屁,你知道我們前線的士氣有多低落嗎?

今天的拼多多CEO陳磊或許也應該去看一下這部片子,如果看過,不妨再看一遍,因為今天的拼多多與寒戰有太多的相似,而他或也正如劉傑輝一樣坐在隨時爆發的火山口之上。

財報顏值真的很能打?

3月21日,拼多多(PDD)發佈2021年第四季度及全年財報,四季度營收272.31億元,同比增長3%;歸屬股東淨利潤66.2億元,去年同期淨虧損13.76億元。全年總收入939.5億元,同比增長58%;歸屬股東淨利潤77.69億元,去年淨虧損71.8億元。

從業績數據來看,拼多多財報不可謂不靚麗,甚至首次實現年度盈利,但市場卻不買賬,為何?

不妨來拆解一下財報結構與業績表現背後的邏輯。

首先,營收增速大幅放緩,意味着摸到增長天花板,未來越往上越難。

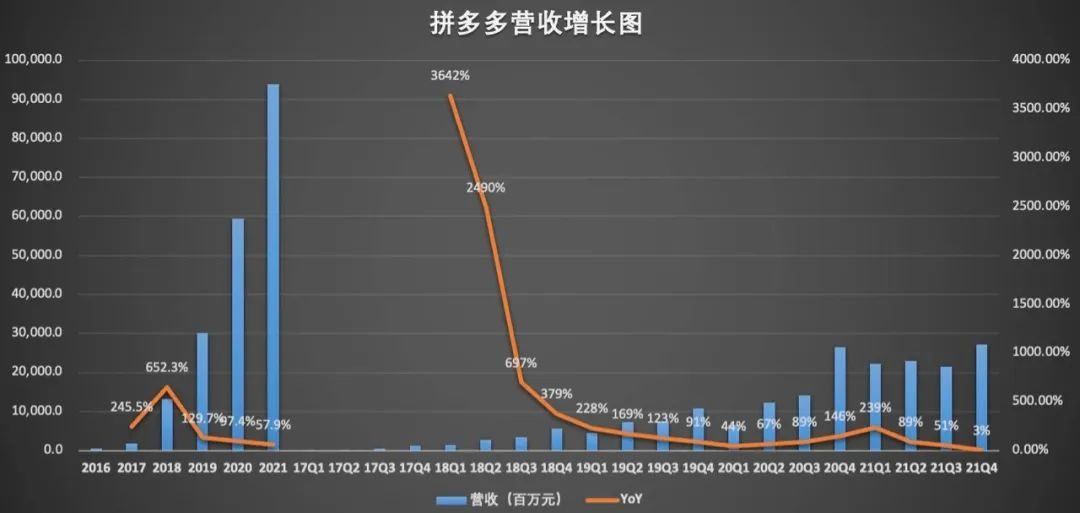

數據顯示,拼多多四季度營收272.3億元,同比僅增長3%。從下表“拼多多營收增長圖”中可以看出,這是最近數個季度以來最低幅度增長,創下上市以來最低增速。

同時,2021年前三季度,拼多多營收分別為221.7億元、230.5億元和215.1億元,對應的同比增速則分別為239%、89%和51%,可見增速一直處於下滑趨勢。

其次,淨利潤猛增超出市場預期,實則源於減少壓低營銷費用,及來自騰訊雲的返傭,此舉既不可持續,也無異於飲鴆止渴。

拼多多第四季度歸母淨利潤為66.2億元,淨利潤率達到31%,而2020年同期為淨虧損13.8億元,顯然增幅明顯。

2021年全年,歸屬拼多多普通股東淨利潤也高達77.7億元,2020年則為淨虧損71.8億元。

也就是,無論從單季度還是從全年來看,拼多多都將淨利潤拔高到了一個新的高度,實現V形反轉一樣的增長。

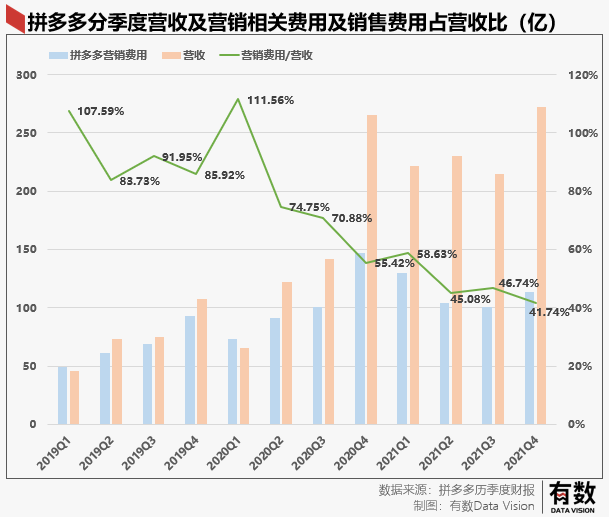

然而,淨利潤的大幅增長背後是營銷費用的極大壓縮,至2021年四季度,拼多多營銷費用佔總營收比例下降至41.7%。

而在營業成本中,營銷及市場費用又佔據着絕對大頭,拼多多四季度總支出為138億元,其中佔比最高的依然是營銷及市場費用,達到113.6億元。不過,這兩項支出都在下降,總支出較去年同期下滑19%,營銷費用則同比收縮了23%,收縮幅度更高。

而在成功壓低營銷費用之後,拼多多四季度運營利潤大幅上漲至69億,去年同期為虧損20.5億。

第三,毛利率過高,領先同業,似乎是要急於“宰掉下蛋的母雞”。

2021年第一季度至第四季度,拼多多的毛利潤分別為114.2億元、151.5億元、149.5億元和207.2億元,對應毛利率分別為52%、66%、70%和76%,呈現明顯抬升。

2021年全年度拼多多毛利率則為66.24%。而在沒有自營業務收入的2018年和2019年,拼多多的毛利率分別高達77.86%和78.97%。

而京東第四季度毛利率則只有13.88%,阿里毛利率略高為39.5%。京東2021年毛利率13.56%,阿里則為37.1%。

2021年拼多多的NonGAAP淨利潤率達到14.72%,而同期京東NonGAAP淨利潤率只有1.4%。

無論從哪個維度對比,拼多多的毛利率、淨利潤率都遠超同業,這對於一個寄望於下沉市場的電商平台來説,並不是多麼了不起的成就,反而可能因為過於追逐利潤,喪失了對市場的敏鋭度,同時也降低向用户讓渡利潤的動力。

而這,可非福音。

“砍一刀”得來的用户,“差一刀”就會離開

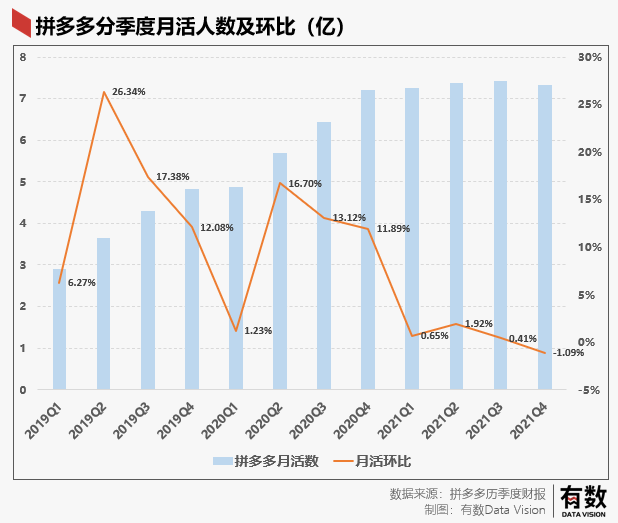

在營銷費用鋭減的同時,拼多多的用户開始出現負增長。2021年前三個季度拼多多月新增平均活躍用户分別為470萬、1390萬和300萬,但四季度為負增長810萬。

不要小看這個負增長,因為這也是2017年以來,拼多多月活躍用户首次出現流失的情況。某稱程度上,可能會成為拼多多由盛轉衰的一個轉折點。

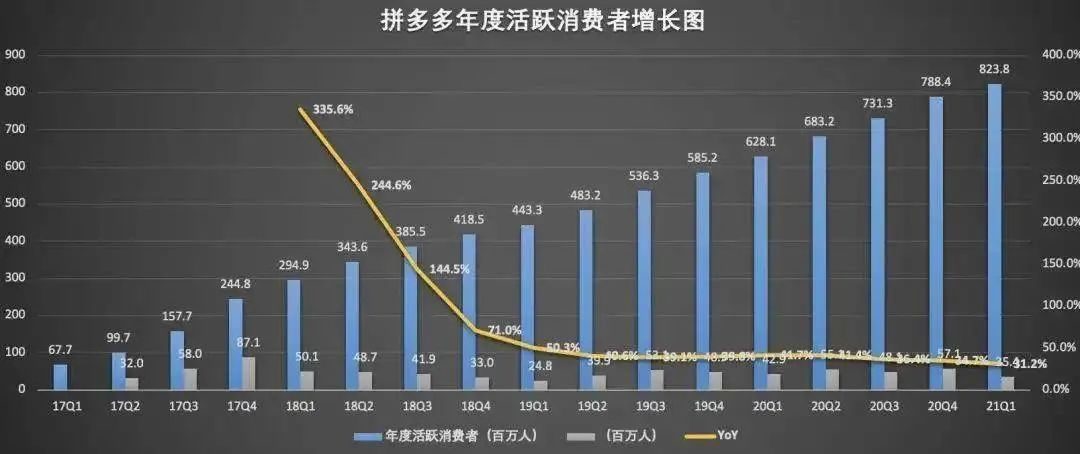

截至2021年12月末的12個月,阿里巴巴中國商業業務(即淘寶、天貓、天貓超市和盒馬)的年度活躍用户數單季淨增2000萬,按年增1.03億,至8.82億。而且其增長主要來自拼多多競對淘特,也是阿里面向下沉市場的主要業務。期內,淘特的年度活躍用户達到2.8億,較上季增加3900萬,增幅是拼多多的28倍。

同時,京東截至2021年12月末的12個月,京東年度活躍消費者達到5.697億,單季淨增17.5百萬,按年增97.8百萬,,同樣遠超拼多多的增幅,大部分或來自下沉市場。

對此,陳磊似乎心知肚明,在財報電話會上坦誠:“過去一段時間,我們在瞭解以及跟進用户的行為和需求變化方面,是有很大的改進空間的。很多競爭對手在很多方面做得比我們好,這是我們需要學習的。尤其是在這種競爭加劇的環境下,我們需要從自身去找原因,提升自身的服務,提高用户的滿意度。”

然而幾乎就在本次財報發佈前兩天,又傳出“主播喊話萬人砍價拼多多”事件。

3月17日,鬥魚遊戲主播“超級小桀”在直播間發起拼多多“砍一刀”換手機的活動,號召粉絲一起參與,在直播間幾萬名觀眾的關注下,砍到了小數點後6位,耗時兩個多小時未能砍價成功。

於是輿論四起,網友開始質疑拼多多“砍一刀”的真實有效性,此事也很快上了新聞熱搜。

不過等到直播結束後,“超級小桀”發現自己收到了砍價成功的提示,這距離他的下播時間已經接近兩個小時。

砍價成功的頁面顯示,得了一張無門檻商品券,需要支付0.01元才能購買這款手機。

然而,主播很不李姐

“在直播間裏的兩個小時,一直顯示都是砍價不成功。我好奇的是,現在究竟是我自己砍價成功了,還是拼多多官方關注到了此事,刻意‘送’了我一台手機?

據“超級小桀”告訴澎湃新聞,自己是第一次嘗試在直播間進行發起砍價活動,並未想到會引起巨大的反響。“我期待拼多多可以公佈更清晰的砍價規則和流程,告訴我具體的數據,到底多少人蔘與了砍價,最後是怎麼砍價成功的,這並不只是我一個人的疑慮。”他表示。

這本身是一件極具戲劇性衝突的網購體驗,其背景就在於外界對於拼多多“砍一刀”究竟能不能成功的質疑越來越多,而遊戲主播喊話萬人砍價事件則放大了這一質疑,並將拼多多的購物體驗宣傳揭開了漂亮的外衣。

其實,即便拼多多的“砍一刀”存在真實有效,但其購物體驗也在過度的營銷濫用中逐步喪失了體驗的新鮮度與參與感,當越來越多的用户認識到不值得參與(有人或許認為是“騙局”)時,“砍一刀”營銷策略也自然就失效了。

反之,即便“砍一刀”仍然為用户所接受,甚至追捧,但其是建立在高額營銷費和履約保障的基礎之上,而一旦拼多多需要壓縮營銷費用,則“砍一刀”必然不再如過去那麼奏效,那麼那些衝着“砍一刀”而來的用户,勢必也會因為“差一刀”而選擇用腳投票,遠離拼多多。

“百億農研”根本成為不了“想象支點”

用户增長放緩的背後是營銷費用投入減少,但在另一個領域拼多多卻又在極力塑造傾力投入的人設,那就是所謂的農業科技。

事實上,以電商平台而言,其一邊失去用户,一邊通過減少營銷支出來增加利潤的行為,在多大程度上預示着拼多多已經喪失在資本市場的想象力與彈性空間,這一點可能拼多多自身更為清楚。

然而,對於拼多多來説,當下最不能丟棄的就是讓市場保持對其想象空間的幻想。那麼,如何開發一個新的、足夠有吸引力的“想象支點”呢?

2021年8月,拼多多宣佈投入100億設立“百億農研”專項,並聲稱不以商業價值和盈利為目的,目前已將二、三季度的利潤全部投入到該專項,未來據稱四季度利潤也將繼續投入。

那麼效果到底如何呢?用數據説話。

2020年財報發佈時,拼多多曾透露2020年拼多多來自農(副)產品的成交額為2700億元,規模同比翻倍,佔全年成交額的16.2%,遠高於行業3%左右的平均佔比。

但是在今年發佈2021年財報時,拼多多卻對涉農產品金額隻字不提,來看看具體表述:

數據顯示,過去一年,平台累計產生了610億件訂單,同比增長59%。拼多多財務副總裁劉珺透露,在農產品“零佣金”以及重投農業策略下,平台涉農訂單的增幅尤為顯著。

如果不不仔細看,還以為涉農訂單高達610億件呢,原來拼多多用了一招瞞天過海,先是説去年全年訂單爆表,並且給出具體數據,增強説服力。然後真正提及涉農訂單的時候,用了我們都能理解卻沒法量化的一個詞來描述:

尤為顯著

到底是怎麼個“尤為顯著”,卻又不説了。難不成拼多多是在給投資者賣關子嗎?但“百億農研”項目可是當下和未來一段時間拼多多的最大賣點,怎麼能隱瞞不報呢?

在財報及後續的電話溝通會上,投資人實質上並沒有看到拼多多在“百億農研”項目上的投入與產出比,得到的信息也大多是“尤為顯著”一類似是而非的回答,甚至於對於如何透過涉農訂單產生利潤也是一頭霧水。

而陳磊給出的方向性有效信息只不過是:“相比於更早被線上化、更高線上化率的品類來説,農業的線上化率仍然很低,在現有履約體驗下用户的很多需求沒有被滿足。”

換言之,拼多多要將農產品實現標準化、線上化,且不説這其中SKU管理的難度係數(SKU數量大、商品季節性強、商品難以統一),就説拼多多是否有這個能力將田間地頭的千萬農户的農產品包裝成消費品呢?

商務部數據顯示,農村網絡零售額(服裝、傢俱和日用品為主)與農產品網絡零售額的差距已經從2016年的7356.4億元,擴大到2020年的13787億元,2021年更是擴大到超過1.6萬億元。

這背後的實質是農產品上行環節複雜,不僅生產環節非常分散,中間損耗又多,往往囊括生產基地、產地倉、銷地倉、多級批發零售商等等,加上國內冷鏈並不發達,直接造成了大量規模不經濟。

而拼多多想要以一己之力改變這一點,是不是有點堂吉訶德式的盲目呢?抑或者這只不過是拼多多拿來講給投資人聽的又一個高度正確的故事呢?

對此,拼多多的態度是:

四季度利潤繼續投進去。