借數字化東風帶動營收增長,百融雲創深耕金融SaaS成效如何?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-03-25 10:26

近年來,受益於數字化轉型浪潮,國內行業垂直型SaaS企業增長迅速,相關上市公司披露的年報收入紛紛實現兩位數增長。

2月25日,金融壹賬通公佈2021年實現營業收入41.3億元,同比增長25%;3月17日,金蝶國際公佈2021年雲業務收入同比增長44.2%;3月18日,用友網絡公佈21年雲服務業務收入同比增長55.5%。

3月23日,百融雲創於盤後發佈了2021年財報。這家專注金融SaaS服務的企業年報成績如何?

營收創新高,或受益金融業數字化紅利

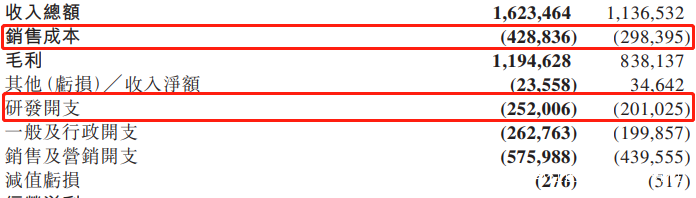

根據財報顯示,百融雲創2021年全年實現營收創新高,為16.23億元,同比增長43%。

具體從業務上看,第一主業智能分析與運營服務收入增長38%至7.37億元,為近4年最好成績。

具體從業務上看,第一主業智能分析與運營服務收入增長38%至7.37億元,為近4年最好成績。

精準營銷服務收入同比增60%至4.22億元,主要受益於助力金融機構打通高頻場景抬升存量營銷轉化效率的提高。

保險分銷服務收入同比增37%至4.64億元,其中壽險及健康險的保費規模佔絕大部分,且平均保單期限超過10年,續保率超95%。

收入增長的主要原因是來自核心客户的訂閲、淨收入增長以及較高的核心客户留存率。

報告期內,百融雲在國內累計為5700名金融機構客户提供服務,付費客户3318家,同比2020年的2602家增長27.5%。

核心客户ARPU同比增長24.8%至512萬元,核心客户留存率達91.6%,核心客户淨收入擴張率為118.1%。

在港股研究社看來,核心客户各項指標高增長的深層次原因是正在加速的金融行業數字化。受疫情常態化影響,金融企業對“非接觸服務”的需求增加,推動了行業整體的數字化進程。

中泰證券研究報告認為,未來5年,國內SaaS行業規模將保持30%的複合增長,在2025年,行業有望達到1800-2000億的營收規模。

據艾瑞諮詢報告,銀行業技術升級投入在2022和2023年將分別達到3100億元和3700億元的水平。相對於通用型SaaS公司,服務於銀行業細分領域的垂直型SaaS企業能分享更多紅利。

盈利能力有所改善,加強研發與業務創新

根據財報,百融雲創2021年調整後淨利為1.41億元,同比增長76%。

由於SaaS科技企業早期普遍研發投入大、銷售成本高,前期盈利能力較弱,淨利高增長反映了百融雲創的盈利能力明顯改善。

具體從成本上看,百融雲創2021年銷售成本為4.29億,較2020年同比增長43.7%。主要由於保險經紀佣金成本增加7218萬元,數據服務成本增加2771萬元,其他成本增加2300萬元。保險經紀佣金成本、數據服務成本上升主要是與收入增長同步。

成本方面反映的一個問題是:銷售成本隨收入同比增長40%以上,研發支出卻增長較少。

成本方面反映的一個問題是:銷售成本隨收入同比增長40%以上,研發支出卻增長較少。

2021年,研發成本為2.52億,同比增長25.4%,約佔營收比重15.53%。相比之下,金融壹賬通2021年研發投入為13.53億元,佔營收33%;用友網絡2020年研發投入14.59億,佔營收比重約17.12%。

百融雲創的研發主要集中在垂直領域的技術創新,包括機器學習、AI語音與隱私計算等,這些領域都是“支出大户”。

從現金流和負債來看,百融雲創的財務情況較好。報告期內,經營活動現金流淨額升至2.65億元,同比增27%;現金等價物及金融資產合計高達39.5億元,而負債合計僅7.19億元。

考慮到較為寬裕的財務情況,也許百融雲創的研發投入在未來還有提高的空間。

投資收購方面,百融雲創2021年斥資1.56億元人民幣收購國內領先的銀行數字化營銷雲平台——北京眾聯52%的股份。

北京眾聯是國內領先的銀行數字化營銷雲平台,為以銀行為主的金融機構提供全面的數字化營銷和智能運營的綜合解決方案。這筆收購推進了百融雲創在金融機構零售化業務線上的戰略佈局,有望增加百融雲創在核心用户上的淨收入增長。

金融SaaS紅利待挖掘,百融雲創如何找到增長點?

港股研究社認為,金融SaaS企業發展還受限於金融市場規模及滲透率。

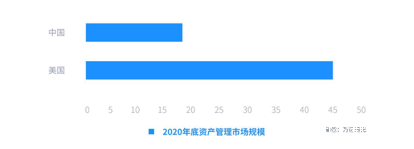

根據數據猿發佈的《2021年中國金融SaaS行業研究報告》顯示,中國資產管理市場規模較美國仍有一定的差距,且SaaS在行業滲透率有較大的提高空間。

2020年我國資產管理市場規模為122萬億元,而同期美國資產管理市場規模達45萬億美元。2020年我國資產管理市場規模佔GDP比重為127%,而同期美國為215%。

數據來源:BCG、有連雲研究院、數據猿

數據來源:BCG、有連雲研究院、數據猿

另外,根據QYR研究數據,2018年全球金融雲市場總銷售額大約219.6億美元,2025年有望達到1311億美元。其中,2019年中國金融雲市場規模為236億元,2020年為315億元。金融SaaS行業目前存在一定的天花板。

最後,CMC資本投資副總裁劉海濤曾表示,“客户對產品的期望值過高也導致了交付邊界不明確。這些成本或者費用要麼表現在高昂的交付成本,要麼表現在後端的研發費用居高不下。產品的價值感太低,所以價格也上不去。”

劉海濤認為,中國企業服務市場仍然不算成熟。

**基於此,這在未來也對百融雲創業務穩健成長提出更大的要求跟考驗。**2021年百融雲創服務的超5700名金融服務供應商客户中,訂閲用户有3318名,但核心用户從2020年的237名降至217名。

細看百融雲創的客户,普遍是銀行、保險、消金公司等大客户,對產品的要求較高。一方面,現有客户成為了百融雲創商業護城河的一部分;另一方面,也對百融雲創的技術研發能力提出了更高要求。

從精準營銷服務、保險分銷服務兩大業務上看,百融雲創或許在挖掘新增訂閲用户上面臨一個行業普遍的難題:如何向付費客户證明產品的價值?這些都是金融Saas玩家們目前在發力的重點。

相比貸前風控,營銷端風控的價值驗證更難。如何確認SaaS篩選排除的名單上用户(貸款、保險等)沒有後續價值了呢?當下,金融行業垂直SaaS們的主營業務仍然面臨難以滿足更多金融機構個性化風險需求的問題。

結語

國元國際2021年12月15日表示:未來行業將在技術和用户需求方面升維,百融雲創具備技術和商業模式雙優勢,持續受益“政策推動+企業上雲”雙紅利風口。首次覆蓋給予買入評級,目標價14.15 港元。

近日,百融雲創成功獲得華為雲生態認證,也驗證了它的技術實力。

從百融雲創目前2倍水平的市銷率來看,落後於港股SaaS板塊20只股票的市銷率的3倍中位數。再參考其對標公司之二:Q2 holdings與MongoDB的市銷率水平目前為6倍和34倍,百融雲創可能一定程度上被低估。

來源:港股研究社