電商永不老,只是進入了“價格發現”競爭新週期_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-03-25 08:08

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

3月21日,拼多多(NASDAQ:PDD)發佈2021年度財報。全球經濟週期共冷暖背景下,拼多多保持了穩健的增長,並展現出了應對週期的新邏輯,主要表現為更加聚焦自身比較優勢——

◆持續加碼農業基本盤:過去3個季度利潤均優先投入“百億農研專項”。

◆控制營銷費用平衡無效支出:自2019年Q4起,營銷開支主動剎車,同比增速由以往的三位數,降低至50%以下增速。2021Q4,銷售和營銷費用為113.658億元,同比減少23%。

◆更加註重研發與深度運營:全年研發費用達到89.926億元,同比增長30%;在縮減營銷大前提下,通過精細化運營手段實現更具質量的增長——2021年,活躍買家度平均消費金額從上一年的2115.2元,增長32.8%至2810元。

從時間表上溯源,這些跨週期管理運營思路在2019年即已肇始,並逐步在利潤層面得到正反饋: 在通用會計準則下,2021Q4淨利潤為66.195億元,連續三個季度實現盈利。

現象之下,最值得投資者重視的本質邏輯,是拼多多對於自身核心能力與商業週期的清醒認知與正確應對——它正在成為中國商品貿易領域最具價格發現能力的公司。

這一邏輯的兑現,反映的是拼多多商業性格的真正成熟。有基於此並以史為鑑,我們認為,拼多多有望進入生命週期內最富韌性與競爭力的階段。

透過“國潮商業”這一稜鏡切面,我們可以對這一切看得清晰。

01

現象:當國潮商業在鄉鎮復興

拼多多近日發佈了一份《2022多多新國潮消費報告》。這份報告所承載的信息量,值得各界人士重視。

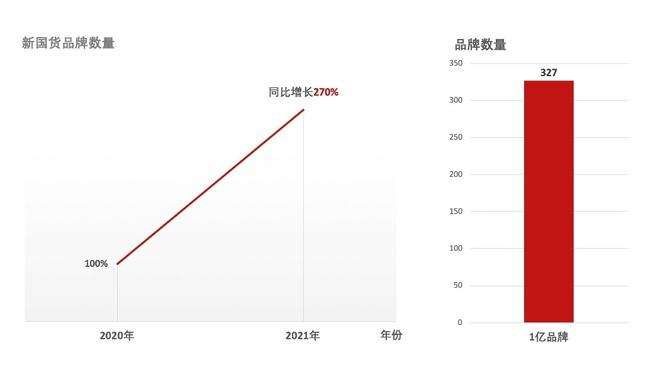

報告顯示,2021年,拼多多平台國貨品牌的入駐數量同比增長超過270%,並先後湧現出327個過億品牌,包括50多個過億的老字號品牌、30多個過億的新國潮品牌;入駐平台的國貨商品數量同比增幅遠超品牌數量(達到530%),國貨品牌的產品結構和創新動能呈現更高的增長勢頭。

圖:拼多多新國潮品牌數量變化

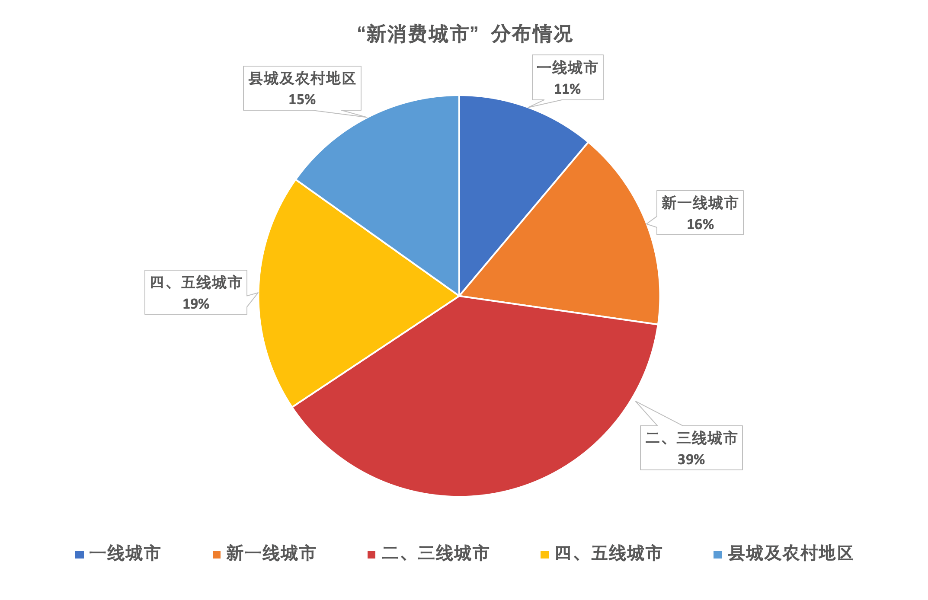

其中,更具信息密度的數據還在於,二三線城市成為國貨崛起新動能:拼多多新國貨訂單構成中,二三線城市佔比39%、四五線城市佔比19%、縣域農村佔比超過15%。

圖:2021年拼多多新國潮消費城市分佈

上述數據揭示的是一個具有標誌性意義的現象,其間隱含的多重邏輯遞進關係,是捕捉拼多多核心價值的重要切口:

△如果國潮只出現在北京三里屯、上海南京路、紐約曼哈頓,那只是狹義國潮,更似一種商業噱頭;在中國最廣泛消費者電商平台,尤其是涵蓋高中低人羣全貌的商業平台上出現的“國潮”,才是真正意義的國潮。

△拼多多成為國潮主舞台,是市場對其商業邏輯內核的一次精準確認——一家服務中國最廣泛消費者電商平台,在一重新生商業浪潮裏,成為供需兩側交匯點,體現的是品牌方與消費者對其價值的認知共識。

△一家電商平台之所以能夠成為真正意義的國潮主陣地,本質原因在於,它具有最具競爭力的價格發現能力——這既是拼多多成熟的標誌,也是拼多多經過數年發展所構建的最核心比較優勢,同時也是它的投資價值中樞。

圖:3月17日,經濟學者何帆,飛躍、特步、RIO、立白、九陽五大國貨品牌共同出席新國潮研討會。

一言以蔽,國潮湧動在拼多多,不是一種偶然:

表象上我們可以洞悉到,一如農業之於拼多多,國潮商業的階段性成績亦成於日拱一卒式深度破冰;而在內裏層面,成績的達成,來自於其價格發現能力這一比較優勢的驅動。

02

本質:價格發現能力是電商平台第一性

奧地利經濟學家門格爾提出,價值的本質是主觀的,價格是人類進行交換所產生的。價格發現能力,是所有商品貿易平台最重要的價值表彰,是集合了品牌認知度、供需共識與產業鏈能力的第一性能力。

以“國潮商業”為參照系,可以對價格發現能力作出更具象的註解:代表國貨崛起的並不是簡單的把品牌門店駐進最繁華的商圈,面向高消費羣體的概念輸出——繁華的地標位置只是品牌營銷的短期噱頭,基於價值、價格的真實交易才是品牌崛起的核心。

圖:在老字號譚木匠重慶的萬州工廠,工人們熟練地貼金箔,製作國潮木梳。冉孟軍 攝

進一步而言,價格和價值要實現相對均衡統一,需要覆蓋最廣泛的消費者並且進行有效觸達,從而實現商品流通和交易意願的最優解,最終促成一個最具效率的價格發現機制和渠道。

拼多多這一核心比較優勢能力的形成,建立在其商業模式的優越性上,其間的邏輯延展可以歸納如下:

1) 服務最廣泛的人羣,而不是以購買力為第一標準,提供最具性價比的商品。

2) 以需求第一性為錨,將最符合廣泛人羣購買力的商品為商業模式基礎,通過先進的AI推薦技術進行廣域滲透(推薦好貨),形成傳播與認知效應。

3) 輔以矩陣式的商品交易通道,實現在不同價格區間與商品地帶進行私域滲透,形成覆蓋與迴流閉環。

4) 最終成為“低-中-高”全價格帶領域最具價格發現能力的電商平台。

通過中華老字號”海鷗手錶的具體案例,我們可以對這一邏輯有深入認知:

海鷗手錶自主研發生產我國建國以來的第一塊手錶,打破了海外技術壟斷和外國品牌高溢價同時,目前已是承攬全球四分之一機芯產能公司。

圖:海鷗表博物館陳列的陀飛輪展示鍾,攝影:安舜

但海鷗表在發展電商渠道業務的過程,卻是“起了個大早,趕了個晚集”。海鷗的經銷渠道2008年便入駐電商平台,到2014年線上線下營收大概達到1:3開。隨着線上業務的增長,線下實體店數量從300多家減至100多家,考慮到公司整體營收還在增長,且1/3的收入來自於企業定製業務,所以海鷗仍處在健康發展的狀態。

不過,隨着電商平台貨幣化率的不斷攀升,海鷗線上經銷商的日子也來越不好過。由於該平台的導流邏輯基於競價推廣模式,類似於“20%的頭部商家瓜分80%的流量,80%的底層商家爭奪20%的流量”,不少商家在高企的佣金費率面前開始放棄整店營銷。

之後有商家開始入駐該平台推出的團購活動,希望打造爆款單品。但隨着這一活動的商業化濃度越甚(同樣是競價模式),以往只有全網最低價的商品才能加入活動,現在無論品牌、無論價位的商品都能夠加入,打造爆款單品的效果已然減弱。

此外,該平台的流量推薦邏輯是錨定商家客單價,類似於商店客單價在2000元時,系統只推薦這一範圍的消費人羣,所以基本屬於存量的銷售模式,整體商家的銷量呈現下降趨勢。

圖:海鷗表,來源:網絡

2020年上旬,有經銷商向海鷗申請了拼多多網店的授權書,頭兩個月訂單也只有50多個,6月開始對接小二並前後申請了40個百億補貼坑位,結果6月流量開始大爆發,訂單數接近650個。其中一款售價795元的機械男表成為該品類暢銷榜第二,其出廠價700元,線下門店價格在1200元,其他電商平台618價格819元,而拼多多百億補貼後的價格僅為795元。

後來,經銷商又滿懷期待地上線了一款搭載更好機芯、更具性價比的海鷗手錶,其線上沒有賣過低於1600元的價格,拼多多百億補貼後的價格為959元,然而這款手錶並沒有上面795元的手錶那般成功。

這其實反映的是拼多多更多的是在做增量市場,當新消費者開始接觸到品牌時關注的往往是更加時尚的外觀,只有存量消費者才更在乎更加穩定的機芯和更加複雜的內在結構,前者做的是品牌和產品的市場增量,更符合目前新國潮、新國貨的策略定位。

也正是因為拼多多的這種“做增量”特點,這個經銷商在7月中旬開始讓客服人員每天直播6小時,雖然開始只有2000人觀看,但全天直播收入能佔到30%,整個7月其拼多多的銷售額近70萬元,起量的速度非常可觀。

圖:老國貨海鷗表在多多國潮專區,來源:網絡

事實上,拼多多針對像海鷗表這樣的民族老字號予以了很大的補貼力度,一方面是為了扶持國貨新店,拼多多百億補貼給了商家更具競爭力且更低成本的獲客渠道,國貨新店能夠立馬起量;另一方面還有助於提升品牌調性,衝擊高消費市場。客觀看,拼多多百億補貼中的商品多為高客單價的品牌及產品,例如華為mate系列手機、蘋果手機和筆記本等。

更值得注意的是,通過拼多多對用户需求的分析,目前海鷗表已針對拼多多用户的喜好特徵進行電商特工的定製化製表,以C2M模式結合消費者數據,廠商和平台一同尋求市場中更廣闊的增量。

如此一來,拼多多更能為那些具備製造底藴的老字號,在從品牌到渠道上進行大膽創新,幫助其實現從老字號到新國貨的轉型,重新煥發新的活力。

海鷗手錶的國潮商業邏輯,也恰是近年來眾多新國貨扎堆進駐拼多多的原因:平台提供新國貨更廣闊的價格發現空間,越來越多的用户來平台完成商品交易;拼多多的價格發現能力也因此不斷正向循環進化,進而將國潮商業帶入新的高質量發展循環之中。

03

時間來到拼多多們這一邊

眾所周知,品牌溢價、產品溢價歸根結蒂都是消費者的心理溢價,相同質量的商品由於品牌高低被劃分為高價和平價,而這種溢價程度會在某一段社會發展時期被極具放大。

例如,後發國家在對老牌國家的追趕過程中,部分人羣率先積累財富後會將老牌國家所輸出的文化(主要載體就是品牌商品)帶入到這個社會中,將自身包裝成高層次的精英人羣。這發生在19世紀初的美國和歐洲上、70/80年代的日韓和歐美上,也發生在20世紀初的中國和歐美日韓上。

相當長的時間裏,國貨成為了“價廉”“質差”的代名詞,即便“Made in China”風靡全球,也抵擋不住一些國人迷信洋貨的熱情。而在此基礎之上,當代互聯網社會所帶來的網絡效應更是加劇了消費者心理溢價的程度,給社會帶來更大的撕裂感。

圖:演員在影視劇中的精英人設的表現,來源:網絡

傳統意義上的電商網絡看似屬於每一個網民,但實際上被各垂直領域的KOL們掌控(精英話語權),他們在展現自我的過程中(包括吃的、穿的、用的),很容易營造出各種國際大牌加持的“浮誇、奢華”的生活氛圍,但這基本都脱離了最廣大人羣的生活寫照,屬於即懸浮又失真的狀態。

這是一種被網絡刻意營造出來的“温室效應”。

真實的世界與這大相徑庭,當只有2%的精英矗立雲端,其它98%的人都差別不大,儘管後部分羣體消費力相比前者非常有限,但龐大的基數使這98%的平價消費人羣成為代表世界核心購買力的目標市場。

而這一市場所藴含的能量足以讓精於其中的企業和個體穿越大小經濟週期所帶來的財富擾動,我們所熟知的沃爾瑪、Costco,以及日本折扣店唐吉坷德、神户物產就是這類企業的代表,常年位居日德首富的兩個人也都經營着平價服裝品牌優衣庫和低價連鎖超市ALDI,它們作為商品貿易領域真正的巨頭,其實也都是在社會轉型期中構建了自身獨特的價格發現能力,最終面向社會呈現的是一種福利消費、薄利多銷的交易特徵。

圖:ALDI的財富密碼,來源:網絡

進一步拆分看,德國超市ALDI之所以能夠在德國崛起,首先歸因於以“扣”而聞名的日耳曼消費文化的薰陶,為了極致的運行效率,ALDI會在商品包裝上印有5個之多的條形碼,提升收銀員的掃碼效率;為了保持商品低價的競爭優勢,ALDI會通過減少SKU和打造自有品牌的方式,實現比普通零售業更低的銷售價格;而ALDI之所以能夠以廉價超市的身份滲透歐洲市場乃至全球化,主要在於其平價商業邏輯擊中了幾輪經歷全球衰退中的各國社會主要人羣的購買需要,從而大獲成功。

而日本折扣店唐吉坷德發跡的核心邏輯則是通過銷售尾貨實現超低價格,由於過去日本社會結構的變化(大家庭的社會結構轉向個人獨居式的生活模式),社會消費特徵由面向大眾家庭變為服務小眾個體、由大批量的少SKU變為小批量的多SKU、商品的生命週期越來越短,導致各廠商在轉變生產方式的過程中積累龐大的尾貨,它們需要以新的價格重新迅速流通於社會,而這就是唐吉坷德所做的事情。

神户物產主打的是生鮮和食品類目的折扣超市,其優勢也在於做自有品牌,並且神户物產自己從農產品的種植、加工、銷售基本是一條龍,屬於在農業領域的垂直整合,所以其產品是物美價廉的存在。

事實上,從上述三家的發跡經歷中,我們都能找到如今拼多多所契合的時代特徵和企業邏輯。

首先,中國社會消費結構正向此前日本、德國那般變化,隨着物質的高度發達,逐漸進入成熟理性時期,市場開始呈現個性化的主張及表達;

其次,國內製造業發達且產能相對過剩,拼多多已將其供應鏈能力延伸至國內龐大的廠商中,一方面做大消費者普遍能接受的白牌商品市場,實現消費者對性價比的極致追求,另一方面利用其連通廣大消費市場的數據化優勢,助力一批傳統國貨品牌的數字化業務轉型,幫助它們再次煥發活力;

第三,如今世界經濟整體進入衰退的過程中,拼多多的模式更容易表現為一種硬通貨商業模式,具備穿越週期的能力,其國際化潛力亦因此開始暗中展現。

此外最核心的事實還在於,拼多多的價格發現比較優勢,是因錨定社會中沉默的大多數、聯合國貨廠商實現數字化融合的新模式而最終成就。這一能力的確立,與沃爾瑪、ALDI等在更廣域市場範圍內最終崛起前的拐點如出一轍,並因其與生俱來的數字化基因而更具延展性,繼而即將助推拼多多進入生命週期內最富韌性與競爭力的階段。

以上,時間正來到拼多多們這一邊。