電商進入“後補貼時代”,為什麼玩家集體做起長期投入?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-03-26 21:40

3月25日,美團發佈了2021年第四季度和全年財報。由此,泛電商領域,頭部玩家們的成績拼圖補上了最後一塊,這也給外界看電商的總體面貌提供了更全的視野。

其中,電商的利潤浮在表面,但水下諸多變化正在發生:長期投入、助力實體經濟、激發產業活力甚至帶動共同富裕,行業的內涵之豐富,顯示着這個行業的底層邏輯,發生了一些深層次的變化。

電商集體換打法

從最基礎的總成績出發,由於平台GMV和營收口徑的不一致,我們從賺錢能力,也就是利潤這一項出發,可以去看頭部電商平台的底色。

截至目前,根據阿里、京東、拼多多、美團各自最近一季度的財報披露,它們的淨利潤分別為446.24億元、36億元、66.2億元、-39.4億元。數據背後的經營利潤率上,阿里為3%、京東為1.4%、拼多多為25%,美團則處於虧損狀態。總體來看,阿里依舊是整體最賺錢的電商——為什麼美團的營收規模看起來如此之大,卻仍然不賺錢?因為它和拼多多一樣,是當前電商集體換打法,從營銷轉向長期投入的一個樣本。

**翻開電商玩家的賬本,這種用現在投資未來的戰略已經成為常態。**拼多多CEO陳磊在財報中直言公司進行了更多的長期投資,拼多多對農業的熱衷,一度讓投資者戲稱其信息披露成為“農業大講堂”。

美團的邏輯可能還要更硬一些,因為去年將戰略由“Food+Platform”升級為“零售+科技”這個思路來看,美團的投入理念一方面是中長期的產業建設,另一方面是高效連接當前的存量市場,重新構建和優化對應的市場秩序,從而實現向效率要利潤的目標。也就是説,在投入的同時保留了未來賺更多錢的可能性,實現可持續發展。

美團的邏輯可能還要更硬一些,因為去年將戰略由“Food+Platform”升級為“零售+科技”這個思路來看,美團的投入理念一方面是中長期的產業建設,另一方面是高效連接當前的存量市場,重新構建和優化對應的市場秩序,從而實現向效率要利潤的目標。也就是説,在投入的同時保留了未來賺更多錢的可能性,實現可持續發展。

從數據上看,美團大幅減少補貼、減少促銷活動確實在財報中有所反映,毛利率已經上升到了6%。目前看,還有繼續提升的可能性。類似的是拼多多,作為最大開支的營銷費用,四季度市場原本預期為150億元,但拼多多最終花費只有113.658億元。而美團本季度之所以虧損擴大,主要是因為對核心能力建設的投入力度更大。不過,經營虧損率環比收窄到69.5%。

但在投資社區雪球上,有位美團投資者這樣説到:“新業務,你看的是虧損,王興看的是護城河。”這句話意義深刻:美團的幾項業務之間有着很強的協同互補效應。

另外,根據財報披露,美團三級倉配物流網體系現在已經覆蓋全國30個省份,大部分的社區和農村,這是一道銅牆鐵壁。美團今日投入的費用,早已轉化成有效資產。物流能力是零售的核心,如果不能從零售戰略的整體佈局看,很難理解它的重要性。

1997年,亞馬遜創始人貝索斯在第一封股東信中就告訴投資人:(亞馬遜)持續做對公司長遠發展有益的投資,不關注短期利潤。兩家公司的戰略意圖,有着異曲同工之妙。

“讓利”讓出個未來

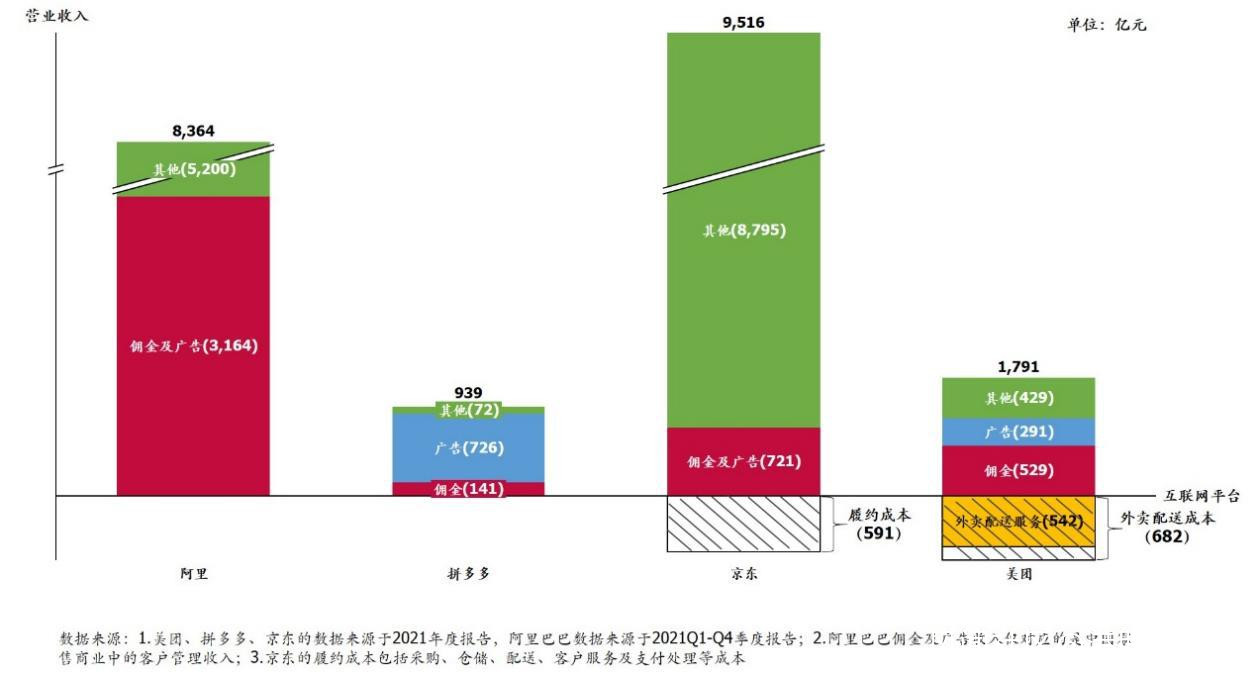

美團和三大電商巨頭的不同之處在於,後者的主體還是實物電商,負責搭建賣家和賣家交流的渠道,從而收取“中間費”。但美團是服務電商,這個定位的優勢和副作用,可以從這張圖裏得到。

服務電商,顧名思義,它的主要作用在搭建渠道之外,還有提供服務,幫助完善電商零售業務的閉環。2021年,美團從商家、用户處收取的餐飲配送服務收入為542億元,而全年騎手配送成本為682億元。上述數據表明,收入和成本之間仍有無法逾越的鴻溝。

服務電商,顧名思義,它的主要作用在搭建渠道之外,還有提供服務,幫助完善電商零售業務的閉環。2021年,美團從商家、用户處收取的餐飲配送服務收入為542億元,而全年騎手配送成本為682億元。上述數據表明,收入和成本之間仍有無法逾越的鴻溝。

所以,服務電商的成本結構決定了其長期虧損和微利的狀況,與實體電商的適用邏輯存在不同。從圖上也可以看到,一直被視為重資產的京東履約體系成本,也略低於美團的支出。

餐飲市場背後,是一張巨大的消費網。美團通過高頻業務讓利建立壁壘,獲得大量用户,再通過高價值的增值服務換取長期前景。

另一個角度上,2021年美團外賣通過商家獲得的佣金收入(技術服務費)為285億元,對比全年交易金額,外賣平台佣金率約為4.1%。由此可見,美團的抽傭力度不高,並且在去年開始推行費率透明化政策,繼續惠及廣大中小商家。

美團外賣管家服務在實施期間,幫助商户將交易價值提高了75%,給實體小店的運營提高了效率。美團外賣於3月1日正式發佈六項具體幫扶舉措,包括疫情中高風險地區以及困難中小商户佣金優惠、提升小商户線上運營能力、提供外賣智能硬件等,從降本和增收兩方面為受疫情衝擊、經營陷入困境的中小商户提供幫助。

除商家傭金收入外,美團外賣包括佣金、履約服務費、在線技術服務費等總營收為963億元,其中絕大部分為騎手配送成本。財報顯示,同期內,美團外賣騎手配送成本為682億元,較上一年增長38.3%,佔美團外賣總營收比例達71%。

美團真正的核心能力就強在這些動作之上,服務電商雖然利潤薄成本高,但美團將投入讓利給商家、騎手、消費者,一個點位的投入能夠賦能整個生態,今天的投入能夠保持系統未來的良性運轉。在改善UE模型提高效率的同時,提供大量就業崗位不説,還維持了整體視野之上的商業化。

依靠騎手搭建城市單位內的閉環物流體系,依靠新業務的投入跨越全國的網絡物流體系,加上服務電商的典型特徵,美團有可能是國內最像亞馬遜的公司:用現在的利潤補貼未來的投資,早期亞馬遜從成立到現在幾乎沒有過良好的純利潤表現,但如今已經為股東和社會創造了巨大價值。

這就是成功的企業,也是管理大師彼得·德魯克在《公司的概念》中提出的觀點:企業的本質是為社會解決問題,一個社會問題就是一個商業機會。公司必須在尋求自身利益最大化的過程中自動履行社會義務。

用科技打開新增長空間

談到亞馬遜,真正讓它的利潤情況出現改變的自然是雲計算業務AWS,它成為這家科技巨頭的第二增長曲線。而AWS的成功與亞馬遜的研發投入力度密切相關,自2015年之後,亞馬遜每年的研發投入都超過百億美元。毫無疑問,美團的第二增長曲線,也要向科技研發要成果。

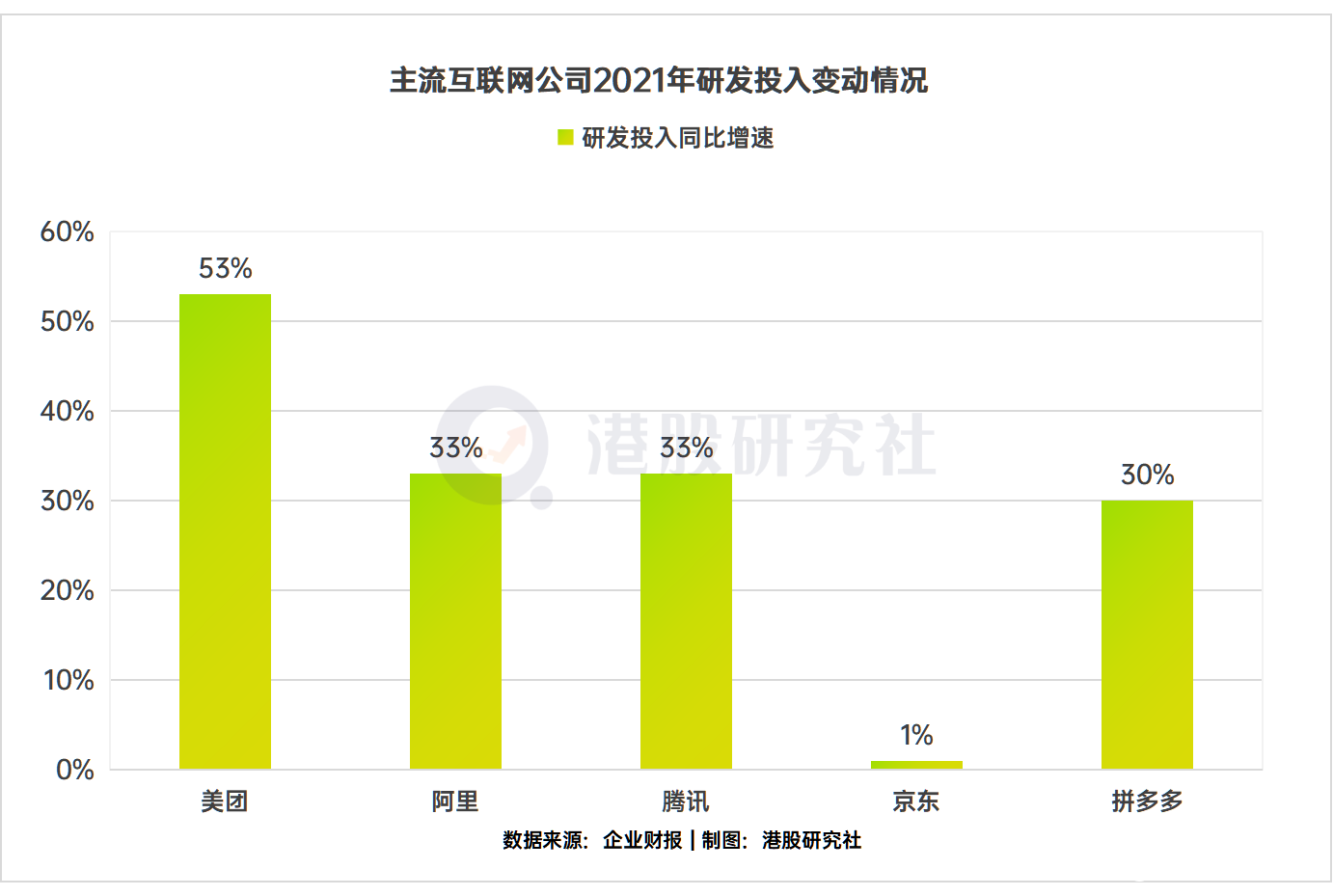

**實際上,當模式被運用到逼近極致,用科技發掘新的增長點,是互聯網行業的必經之路。**2021年,美團全年研發支出同比增長53.1%至167億元,投入增長力度之大領跑互聯網公司。作為對比,阿里和騰訊的研發投入增速均為33%。2021年,我國全社會研發投入達到2.79萬億元,其中76%由企業投入。

而在大幅投入下,美團在核心的物流配送領域已經率先取得進展。美團無人機已在深圳進行常態化試運營近1年,完成面向真人用户的3萬訂單。疫情來臨時,美團無人機還為深圳南山區抗疫建立城市物資運送 “空中通道”,給隔離區居民配送緊急物資。其中,城市低空物流網絡90%以上的核心部件都由美團自主研發。

而在大幅投入下,美團在核心的物流配送領域已經率先取得進展。美團無人機已在深圳進行常態化試運營近1年,完成面向真人用户的3萬訂單。疫情來臨時,美團無人機還為深圳南山區抗疫建立城市物資運送 “空中通道”,給隔離區居民配送緊急物資。其中,城市低空物流網絡90%以上的核心部件都由美團自主研發。

在陸地配送上,美團自動配送車在2021年4月推出新一代產品,魔袋20。這是美團自動配送面向室外場景推出的低速即時配送的解決方案,標誌着美團自動配送車初具量產能力,發展進入新階段。截至2021年12月,美團自動配送車服務在北京順義區已拓展到20個小區,配送近19萬訂單,自動駕駛里程超70萬公里,日均配送1000多單。

**配送只是研發成果的一個縮影,它目前的應用是近場微距電商,但更多地折射出當前行業邏輯的改變,和亞馬遜一直推崇無人配送服務的出發點是一致的。**科技改造的不僅僅是零售與電商的邏輯,更承接着互聯網轉型融合實體經濟的重任。

美團“零售+科技”戰略形態在這個過程裏越發清晰。社區團購、美團閃購、美團買菜等業務一方面是自身協同效應顯著,另一方面為社會創造更多價值,帶動全產業鏈共同發展富裕。這就像亞馬遜創始人貝索斯的“飛輪效應”:一個公司的業務模塊像齒輪一樣緊密咬合(協同效應),從靜止到轉動雖然要花費很大力氣(長期投入),但一旦有一個齒輪轉動起來,整個系統都會飛速轉動(廣泛和長期的價值)。

美團CEO王興説,未來的零售市場,會越發傾向於萬物連接到家。在科技研發基礎上,在業務的互相契合下,美團的飛輪效應正在顯現,深層的長期價值也正浮出水面。

本文來源:港股研究社