銷量困頓,服務反噬,蔚來財報背後有何隱憂?_風聞

洞见新研社-洞见新研社官方账号-专注商业与科技,在没人思考的地方,再深思五分钟。2022-03-26 09:47

作者 | 魏啓揚

來源 | 洞見新研社

美東時間3月24日美股盤後,蔚來發布第四季度及全年財報。

財報顯示,在第四季度,蔚來汽車銷售額為92.154億元,同比增長49.3%;車輛利潤率為20.9%,而2020年第四季度為17.2%。整體來看, 2021年全年蔚來總收入為361.364億元人民幣,同比增長122.3%。

從字面來看,這份財報還算漂亮,然而在漂亮數據的背後,蔚來不光承受着產能以及當下原材料價格上漲和芯片供應緊張的壓力,在銷量與服務的兩端仍有困局待解,特別是提振銷量與極致服務的關係該如何共處,蔚來、李斌或許還要進行更多的探索。

困於銷量,蔚來不能承受之痛

在此次財報發佈之前,蔚來2021年的全年銷量就已被定格在91429輛,雖然取得了同比109.1%的增長,但新勢力銷量第一的位置已被小鵬取代,排在第三的理想與蔚來的差距也僅有938輛。

延續到2022年,今年前兩個月,蔚來累計交付15783輛,同比增長23.3%,小鵬和理想不但完成了全面超越,分別交付20682 輛和 19147 輛,哪吒汽車也後來居上,以18126輛的交付成績將蔚來擠出了前三。

數據來源:各品牌官方數據 製圖:洞見新研社

數據來源:各品牌官方數據 製圖:洞見新研社

銷量增速放緩,很多媒體將其中的原因歸結為產能以及當前的供應鏈困境,蔚來聯合創始人秦力洪也曾表示,“零配件供應問題仍會是蔚來汽車交付的天花板。今年(2022年)交付目標我説了不算,供應鏈説了算,產多少交多少。”

可是,受供應鏈困擾的並不只是蔚來一家,大家都處於同樣的外部環境之下,小鵬和理想是如何完成超越的呢?有關銷量“掉隊”的拷問,或許蔚來要更多審視自身。

在產品定位上,蔚來一直宣稱對標BBA,ES6、ES8、EC6三款在售車型都是SUV,且均價超過40萬,這個價格區間市場份額本來就不大,更何況還需要與BBA貼身肉搏,能從“虎口”中搶得多少份額,對於蔚來而言挑戰巨大,其中還存諸多未知。

反觀理想和小鵬,處於30-35萬價格區間的理想ONE,不但所處的市場空間更大,與友商間的競爭環境也更寬鬆一些,屈指一數,僅僅只有大眾途昂、漢蘭達、探險者和比亞迪唐4款車型堪堪算得上“對手”。

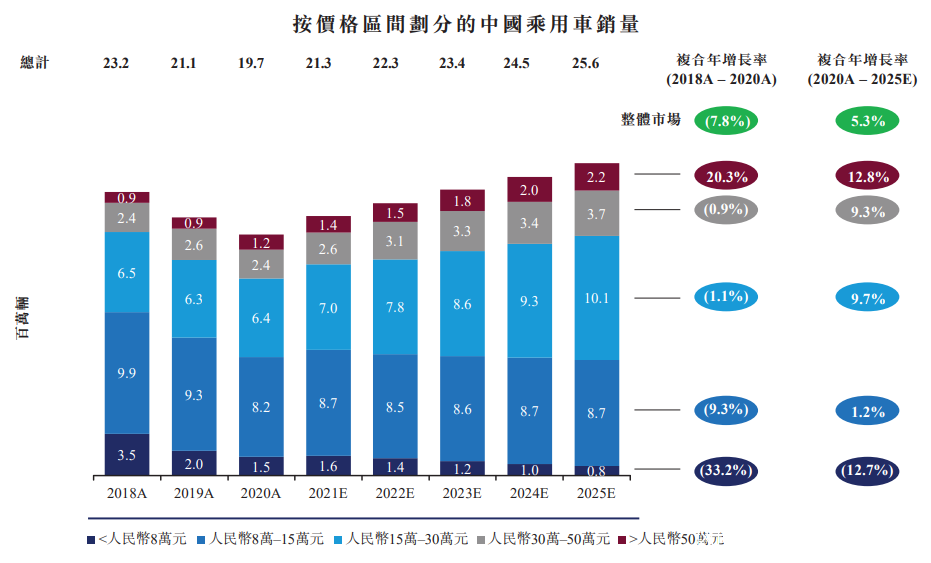

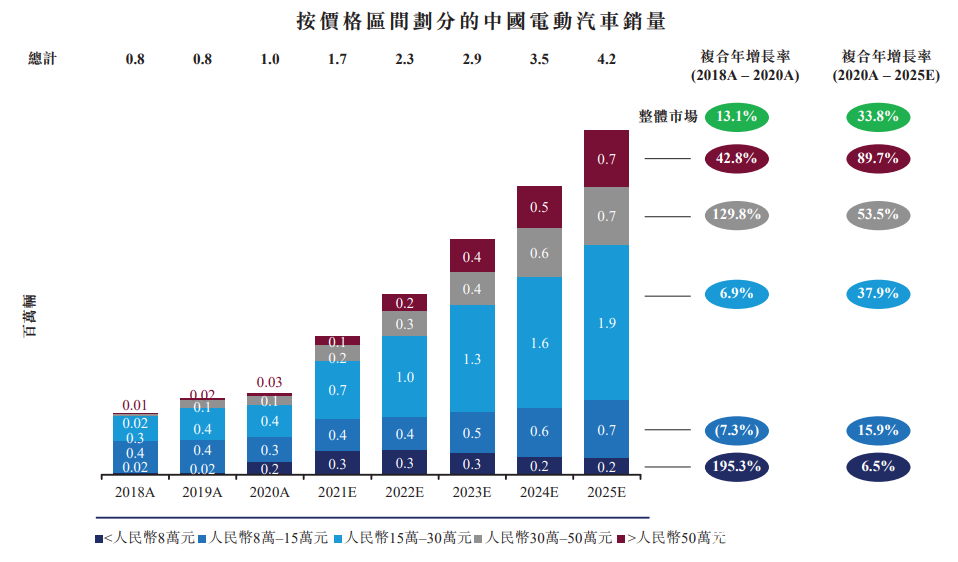

至於小鵬,主攻的15-30萬元價格區間其市場容量更大,根據小鵬自身預計,這部分市場或從2020年的640萬輛增長到2025年的1010萬輛,其中電動車的銷量將達190萬輛,成為中國乘用車市場裏的最大細分市場。

數據來源:小鵬招股書、東吳證券研究所

數據來源:小鵬招股書、東吳證券研究所

很顯然,產品的價格區間所決定了其所在的市場份額,蔚來ET5、ET7兩款新車未上市之前,當前產品定位的40萬以上高端市場本身的市場總量就有限,其銷量逐漸被產品市場容量更大的友商追上,並拉開差距是必然的。

另外一個維度,蔚來的三款在售車型特色不夠突出,説的更直白一些,在這場席捲全行業的智能電動車變革大潮中,蔚來求變求新的速度還是慢了些,目前蔚來的銷量支撐是2018年上市的ES6,3年多的時間對於一款車的生命週期來説並不算長,但對於智能汽車用户而言,3年時間足以產生“審美疲勞”,更何況理想小鵬們持續不斷加註智能化,在品牌標籤上也與蔚來形成了較為明顯的差異。

毫無疑問,產能銷量是壓在蔚來心頭的一塊重石,從去年年底開始,蔚來就着手進行產能擴張的部署來應對ET7和ET5的上市以及交付的壓力,一個好消息是,蔚來官方宣佈,ET7首批量產車已與3月24日正式下線,將於3月28日開始交付。

現在的問題是,ET7和後續上市的ET5、ES7能夠成為比肩特斯拉model 3這樣的爆款,新的產品矩陣能夠承載蔚來重回巔峯的重任嗎?

困於服務,走不出去的品牌標籤

用服務來破局銷量困境,是蔚來自成立以來就堅持的路線,蔚來的首批種子用户就是通過極致口碑的營造而獲取的。

比如,在蔚來最困難的2019年,蔚來車主“以學為生”自掏腰包在青島繁華地帶為蔚來打廣告,次月又在濟南火車站複製了同樣的操作,帖子一出,得到大量車主的擁護,與此同時,濱州、內蒙錫林郭勒、武漢、東莞等地車主也相繼效仿,該事件的持續發酵和破圈不但加深了蔚來車主對品牌的認同粘性,同時還吸納了一批意向用户。

再比如,蔚來在成都舉辦蔚來用户專屬的活動NIO Day 2020時,一位深圳蔚來車主也是自費將自己的蔚來ES8託運到成都,在酒店、會場和雙流機場之間免費接送參會的活動嘉賓,不求任何回報,事件一經傳出,蔚來在品牌側又加分不少。

蔚來曾將這種類似飯圈的生態稱為漣漪模式,“我們砸下去的石頭以及第一圈的水波叫做核心用户圈層”,以老用户和鐵桿粉絲為核心,向外擴散形成第二、第三圈漣漪,而蔚來吸納核心用户的法寶就是服務。

有一個被蔚來時常掛在嘴邊的案例,2018年9月,蔚來車主“三哥”開着新買來的ES8和十幾位車友一起自駕新疆,全程8000多公里,歷時21天,為了保障“三哥”玩得儘性,蔚來派了4個服務人員,僱了3輛板車,拖着移動充電車全程陪跑。

如此不計成本的為用户提供服務,在品牌創立之初,或可作為一項非常規打法收到奇效,但隨着品牌的成長,用户的增多,支撐起蔚來品牌標籤的服務體系也必將付出更大的規模成本。

為了讓用户“像加油一樣方便的換電“,勢必建設更多的換電站;為了讓用户享受更加便捷的服務,勢必建設更多的蔚來中心、蔚來空間;為了讓用户對蔚來車型的保值充滿信心,勢必投入更多資源完善官方二手車體系……

一個很淺顯的計算題,去年年底,蔚來建成的換電站有733座,根據規劃,到今年年底換電站的數量將擴充到1300座,換電站數量的增加,也意味着蔚來在其中投入增加,而服務的投入並不會因為“規模效應“而打折扣,反而,為了保障在大基數用户基礎上的服務標準不致降低,增加的人力、物力並不是簡單的加法,很可能是乘法。

一個很大的隱憂在於,當服務體系過於龐大,用户對品牌的服務抱有很高期望時,稍有不慎,品牌用服務構成的護城河或將反噬品牌。

去年10月,就有蔚來車主爆出“蔚來專員給客户異地加電,同行酒友在車內嘔吐“的服務問題,在這個事件中,蔚來不但失去了一位可以激起漣漪的核心用户,而且讓外界窺探到蔚來引以為傲的服務體系的漏洞與危機。

或許,蔚來還未意識到,有口碑的好服務只能是錦上添花,並不能在市場競爭中一錘定音。

走出困境,尋找產品與服務的平衡點

當服務成為蔚來走不出去的品牌標籤,蔚來該如何走出當前的困境呢?

既然無法回頭,那就堅持到底。

有車主在App上發文對蔚來建議時就表示:“一流銷售靠服務和真誠贏得客户,三流銷售靠忽悠和積分,希望蔚來能堅持把服務做下去,做好二三線城市的監管工作,大部分車主在意的不是有沒有牛屋,而是要有這個蔚來品牌的靈魂,服務做的好牛屋只是早晚的事。”

在用户們的期盼和堅持下,蔚來可做的只有靜待拐點的來臨,服務依然是品牌的基本盤,只有當用户基數擴大到足以支撐起換電模式完全跑通,當服務體系也能“供血“,成為營收來源之一,以上所有問題也都會迎刃而解,而在此之前,蔚來還需在產品和服務之間尋找一個平衡點。

營銷專家魏家東在接受《財經》雜誌採訪時曾提到一個觀點,服務本身是產品的一部分,不能掩蓋產品問題,僅僅讓用户記住服務好是很“危險”的。

因而產品力的提升對於現階段的蔚來而言是重中之重,今年將要上市的ET5、ET7和ES7從目前公佈的硬件配置上來看,可以歸屬到智能電動車的第一陣營,可產品力的塑造不光光是“堆料“,還與價格定位,用户體驗等多個維度息息相關。

蔚來首要解決的問題是通過合理的定價,將新產品與ES6、ES8和EC6三款老產品進行區隔,避免形成”內耗“,同時與新產品的配置水平進行匹配,增強其綜合競爭力,打造成行業爆款。

此時的難點是,定價高了,產品力必然受到影響,與BBA過招,ES6、ES8和EC6三款老產品並沒有攪起太大的波瀾,想必ET5、ET7和ES7這三款新產品也很難有十足的勝算;定價低了,產品力是提升了,蔚來好不容易塑造出的高端品牌形象所錨定的用户畫像是否會產生偏移,從而引發一系列的連鎖反應,這一切都很難預測。

其二,在智能汽車變革這場耐力長跑中,蔚來還需要更加靈活的產品縱深來應對瞬息萬變的市場變化,畢竟時不我待,特別是智能電動車這個賽道,沒有新活、花活分分鐘就會被後浪們拍打在沙灘上。

舉個例子,早在ET7之前,小鵬P5半年前就已早早的將激光雷達裝上了車,除此之外,智己L7、威馬M7、高合HiPhi Z、極狐阿爾法S 華為Hi版等一大批搭載激光雷達的新車已在路上。

激光雷達上車對於產品力和用户體驗的提升到底有多少不好評判,但至少反映出行業技術競爭的趨勢,無論是做開路人,還是做跟隨者,都需要智慧,畢竟在高端品牌的定位之下,不允許出現“人有我無“。

對於蔚來而言,其難點在於智能座艙的升級、自動駕駛、高能量密度電池……這些具有前瞻性的熱門配置和功能何時上車,上哪些車,蔚來不但需要有技術儲備,還需要有一個周密的應對策略,不出手而已,一旦出手務必要一鳴驚人。