同樣是AI,為什麼格靈深瞳“不被待見”_風聞

互联网那些事-有态度 够深度2022-03-28 17:36

無論是從上市或融資的角度來看,AI賽道從不缺熱度,四小龍之一的商湯科技登陸二級市場後,緊接着格靈深瞳也迎來了上市。

無論是從上市或融資的角度來看,AI賽道從不缺熱度,四小龍之一的商湯科技登陸二級市場後,緊接着格靈深瞳也迎來了上市。

3月17日,北京格靈深瞳信息技術股份有限公司(以下簡稱“格靈深瞳”)在上交所科創板上市。

不過,格靈深瞳在開盤首日就出現了破發,當日收盤價37.46元,跌幅5.14%,成交額10.06億元,換手率高達64.14%,振幅15.85%,總市值69.29億元。

可以説,首日破發或許是受大盤波動影響,但深究品牌背後,實際上更多的是格靈深瞳並不被市場所看好。

可以説,首日破發或許是受大盤波動影響,但深究品牌背後,實際上更多的是格靈深瞳並不被市場所看好。

格靈深瞳泡沫的膨脹與破滅,也是看到國內人智能賽道從瘋狂迴歸理性的一扇窗口。

一、從線下零售到安防領域

一、從線下零售到安防領域

2013年,格靈深瞳創始人趙勇在真格基金徐小平的鼓勵之下,將創業賽道鎖定在了其所擅長的AI領域,成立了格靈深瞳。

在格靈深瞳創立之初,AI賽道還處在初創時代,此時的賽道尚未形成四小龍格局。但從企業成立時間看,全球人工智能企業的創業潮集中在2014到2016年,AI賽道也因此形成了風口。

誠然,所謂有風口的地方,就一定會有風險投資。

於是在成立不到一年的時間內,格靈深瞳迎來了紅杉資本數千萬美元的A輪投資,此後幾年更是拿到多輪投資。

在各種巨頭紛紛佈局AI領域的當下,AI賽道的確火熱,但與其説格靈深瞳受市場歡迎,倒不如説彼時的格靈深瞳在AI賽道具有強大的想象力。

在各種巨頭紛紛佈局AI領域的當下,AI賽道的確火熱,但與其説格靈深瞳受市場歡迎,倒不如説彼時的格靈深瞳在AI賽道具有強大的想象力。

首先,擁有智能領域基因的企業,是資本所看重的原因之一。

而格靈深瞳創始人趙勇本碩皆畢業於國內知名高校,又在美國布朗大學拿到博士學位,之後便供職於谷歌,是谷歌智能眼鏡項目立項的最初七人之一。

其次,在多次投資AI賽道的真格基金看好之下,直接引來紅杉資本的青睞。

其次,在多次投資AI賽道的真格基金看好之下,直接引來紅杉資本的青睞。

最初格靈深瞳的創業構想,是以線下零售為切入點,通過計算機視覺技術來分析消費者的行為,為線下零售商賦能,在這樣的思路之下,他們拿出來了第一款產品——皓目行為分析儀。

但問題也隨之顯現,當時的線下零售,一方面正面臨着線上電商的快速崛起和衝擊,正好又趕上巨頭開始紛紛佈局O2O賽道,線下零售市場的目標客户普遍悲觀,忙着關店。

但問題也隨之顯現,當時的線下零售,一方面正面臨着線上電商的快速崛起和衝擊,正好又趕上巨頭開始紛紛佈局O2O賽道,線下零售市場的目標客户普遍悲觀,忙着關店。

而另一方面,格靈深瞳早期研發的產品,並沒有準確擊中線下零售商的痛點,於是格靈深瞳在線下零售市場的發展並沒有太大的起色。

線下零售市場的不如意,格靈深瞳開始轉變發展方向,不得不把一部分精力放在安防項目上,幸運的是,2018年格靈深瞳中標了農業銀行安防項目。

線下零售市場的不如意,格靈深瞳開始轉變發展方向,不得不把一部分精力放在安防項目上,幸運的是,2018年格靈深瞳中標了農業銀行安防項目。

在那個“無米之炊”的處境下,農業銀行安防項目成為了格靈深瞳的最大收入來源,而格靈深瞳也逐漸意識到了安防領域對企業當下的重要性,於是開始主打安防領域。

但在2015-2018年間,造勢與補貼雙重紅利加持下,中國人工智能領域投資出現快速增長,同樣以安防、智慧金融起家的AI四小龍格局正式形成,其中商湯在業務模式上與格靈深瞳更加類似,格靈深瞳的安防生意顯然並不好做。

二、連年虧損,營收體量小

二、連年虧損,營收體量小

有數據顯示,全球近90%的AI公司仍處於虧損狀態,中國AI產業鏈中90%以上的企業也處在虧損階段。

持續性虧損是AI領域的通病,更是格靈深瞳的常態。

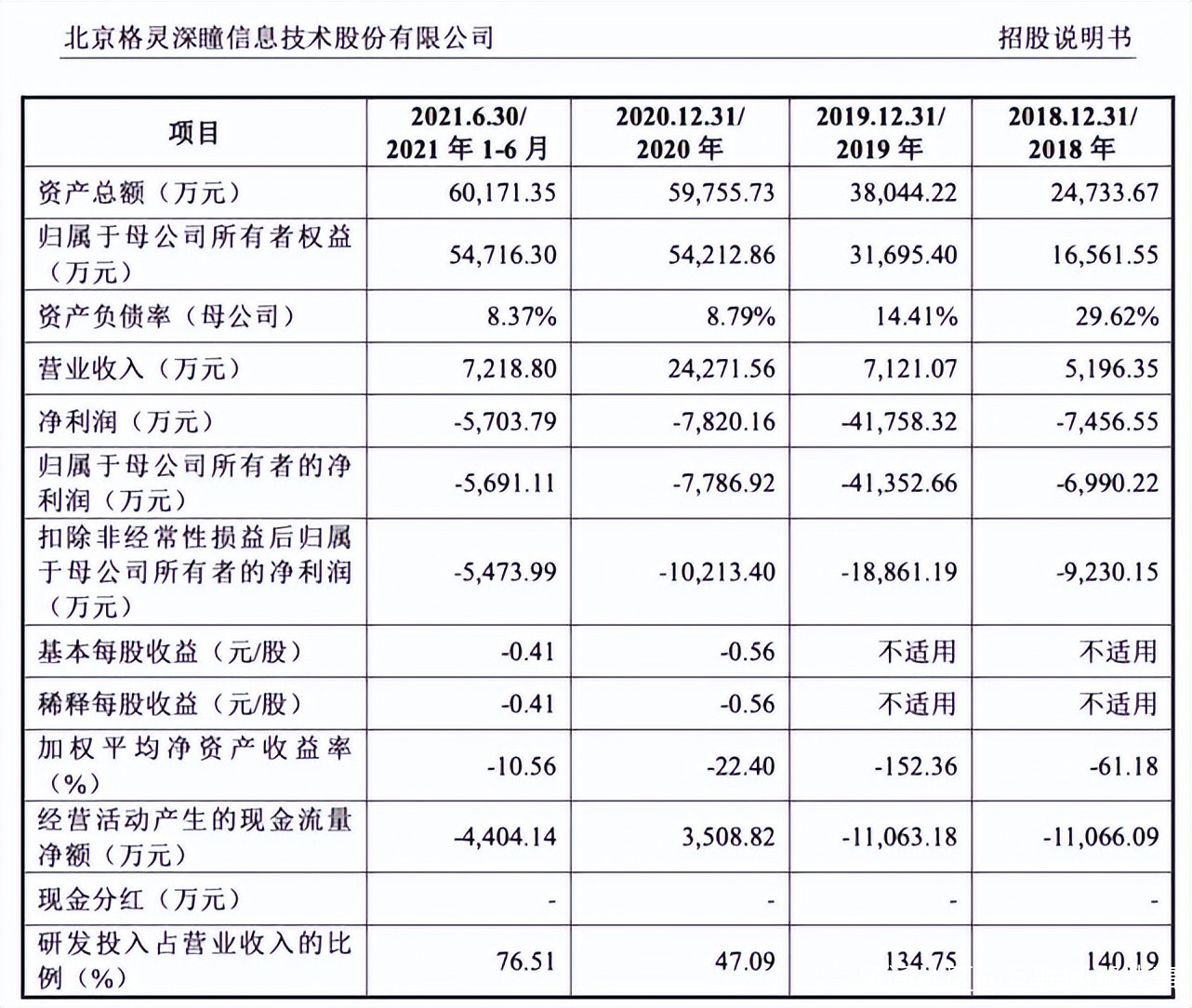

然而格靈深瞳成立以來的虧損,最終都體現在財務數據上。據招股書顯示,2018年-2021年1-6月,格靈深瞳的營業收入分別為5196.35萬元、7121.07萬元、24,271.56萬元和7218.80萬元。

淨利潤分別為-7456.55萬元、-41,758.32萬元、-7820.16萬元和-5703.79萬元;歸屬於母公司所有者的淨利潤分別為-6990.22萬元、-41,352.66萬元、-7,786.92萬元和-5,691.11萬元。

從整體報表上看,目前國內的AI行業公司並未能實現規模性盈利,格靈深瞳2018-2020年的歸母淨利潤也呈現虧損狀態。

另一方面,格靈深瞳主營業務佔比過大,倘若營收不及預期,將會拉低整體營收額。

另一方面,格靈深瞳主營業務佔比過大,倘若營收不及預期,將會拉低整體營收額。

根據招股書顯示,城市管理和智慧金融領域的銷售收入合計佔公司營業收入的比例分別為91.9%、86.3%、83.0%、95.3%,是公司主要收入來源。

事實上,格靈深瞳主要營收項目城市管理和智慧金融領域的實際營收金額並不高。

2018年-2020年,城市管理營收金額分別為3966.23萬元、3669.39萬元、12495.96萬元;智慧金融領域為808.81萬元、2473.76萬元、7650.71萬元。

此外,在AI賽道不斷迎來融資的關鍵時刻,加大其他業務的研發來提升營收額,似乎變得越來越不現實。

此外,在AI賽道不斷迎來融資的關鍵時刻,加大其他業務的研發來提升營收額,似乎變得越來越不現實。

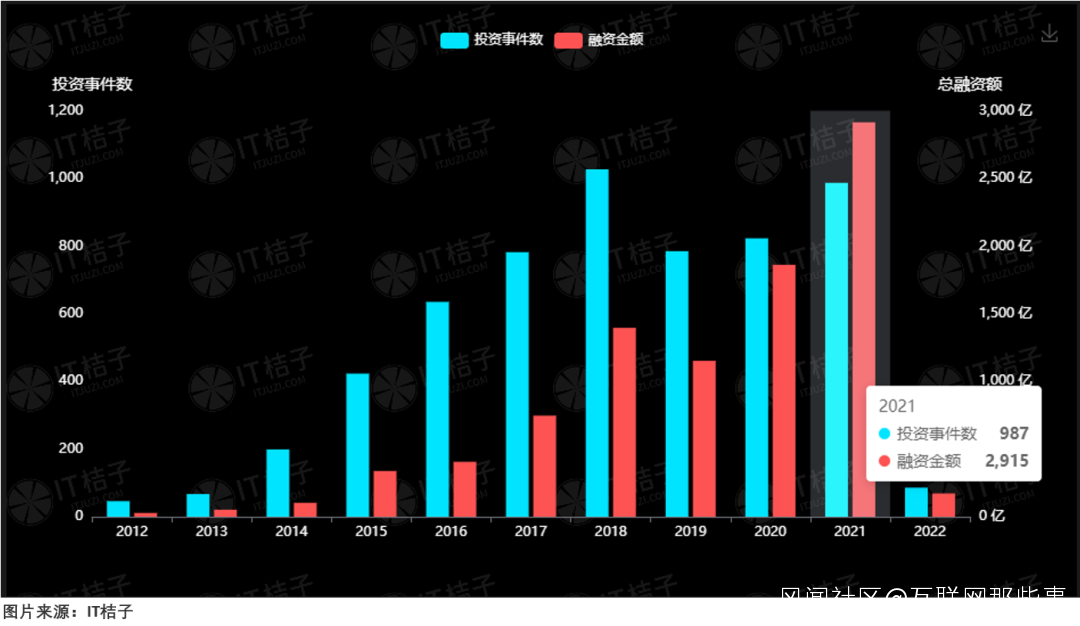

有數據顯示,在2015人工智能元年,投資總額達到了450.7億元,同比增長306%,並在2016年和2017年持續增加頻次。

招股説明書顯示,格靈深瞳此次募資主要資金的用途在算法和創新應用的升級,同時加大營銷服務體系的升級。

體育健康、軌交運維作為格靈深瞳重點佈局的兩大創新領域,也是本次募集資金重點投入的研發項目。

那麼,格靈深瞳在本次IPO上市募資10億後,能否實現破局?

三、主攻安防真的是最終解嗎?

三、主攻安防真的是最終解嗎?

AI企業是AI技術發展和創新的主要推動羣體之一,國內AI企業主要分為三類:互聯網巨頭、傳統軟硬件廠商、AI獨角獸企業。

其中,安防龍頭海康威視就是硬件廠商之一。

可以説,在龍頭已然形成的安防領域,格靈深瞳主攻安防領域這條路並不算好走,競爭異常激烈。

A股安防龍頭屬海康威視,2020年營收規模為635億,是格靈深瞳的幾百倍,市值為4113億,從體量上來看,超過格靈深瞳幾十倍不止。

A股安防龍頭屬海康威視,2020年營收規模為635億,是格靈深瞳的幾百倍,市值為4113億,從體量上來看,超過格靈深瞳幾十倍不止。

另外,傳統軟硬件廠商行業耕耘時間已久,有着穩固的客户關係和渠道,通過硬件開發、軟件開源的合作形式,提供軟硬件定製服務,發揮產業集羣效應。

或許這些都在格靈深瞳早已瞭解,於是面對巨頭,格靈深瞳曾坦然自己不是一家硬件公司。在發展方向上,只要市場上別的廠商能做的硬件,格靈深瞳就儘量不做。

也同樣以海康能做的硬件,格靈深瞳絕不做為原則。簡單的來説,相對於市場上的廠商,格靈深瞳更想走一條屬於自己的發展道路。

也同樣以海康能做的硬件,格靈深瞳絕不做為原則。簡單的來説,相對於市場上的廠商,格靈深瞳更想走一條屬於自己的發展道路。

不過,站在格靈深瞳的角度上看,錯位競爭就一定可行嗎?

目前,格靈深瞳有五大專利技術,深度學習的模型訓練與數據生產技術、3D立體視覺技術、自動化交通場景感知與事件識別技術、大規模跨鏡追蹤技術和機器人感知與控制技術。

技術佈局幾乎都是涉及安防領域,主要集中於攝像機、視頻分析、車輛識別等技術領域。

其中3D立體視覺技術在全國中小學推廣規劃,但目前格靈深瞳這這一領域並未產生實質性的盈利能力。

而深度學習的模型訓練與數據生產技術領域,數據通過攝像頭採集後,通過算法進行一系列處理,選出了有用的部分數據(一些重要片段或者圖片),極大程度降低了交警或公安在搜尋肇事逃逸以及犯罪嫌疑人逃跑路線中所需要的鉅額工作量。

實際上,在未來也可以應用在自動駕駛的道路路況採集中,整體來説,該技術的商業化場景的想象空間是十分巨大。

實際上,在未來也可以應用在自動駕駛的道路路況採集中,整體來説,該技術的商業化場景的想象空間是十分巨大。

不過需要注意的是,這對算法識別的準確率要求較高,同時在目前相對較少的研發人員基數上,在提升準確率上,格靈深瞳需要花費大量的時間和資金的雙重投入。

綜上,從長期來看,錯位競爭或許對於格靈深瞳來説是一個不錯的選擇,但在發展前期,格靈深瞳需要面臨的挑戰並不小。

但好在格靈深瞳的量級並不算大,一來在挑戰面前也相對的更好把握。

不過,二級市場相對於一級市場更為嚴謹,品牌的發展、市場估值也可能存在低估或迴歸理性。

不過,二級市場相對於一級市場更為嚴謹,品牌的發展、市場估值也可能存在低估或迴歸理性。

格靈深瞳後續發展的一舉一動都會成為用户、股民“參考對象”。

為此,當下的格靈深瞳更像是負重前行。