低毛利率換高規模,招商積餘的算盤怎麼打?| 年報解讀_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-03-28 11:12

作者 |童洋 視覺 | 張愛

編輯、責編 | 韓瑋燁

3月17日,招商局積餘產業運營服務股份有限公司(以下簡稱“招商積餘”,SZ001914)發佈2021年年度業績公告,**業績持續高輸出:**營業收入邁入百億新台階,在管面積逼近3億平方米大關。

但大規模下顯現出毛利率低於行業平均水平、增長速度疲勞的窘境。

01

營收破百億,物管服務坐穩壓艙石

2021年,招商積餘錄得營業收入105.91億元,較上年同期增長22.42%,增長動能十分強勁。營業收入構成主要來自三大板塊:物業管理服務、資產管理服務、其他部分。

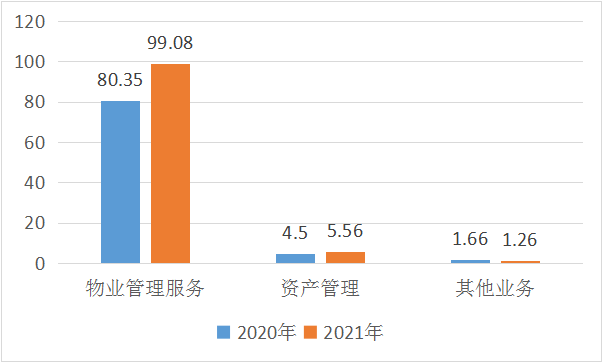

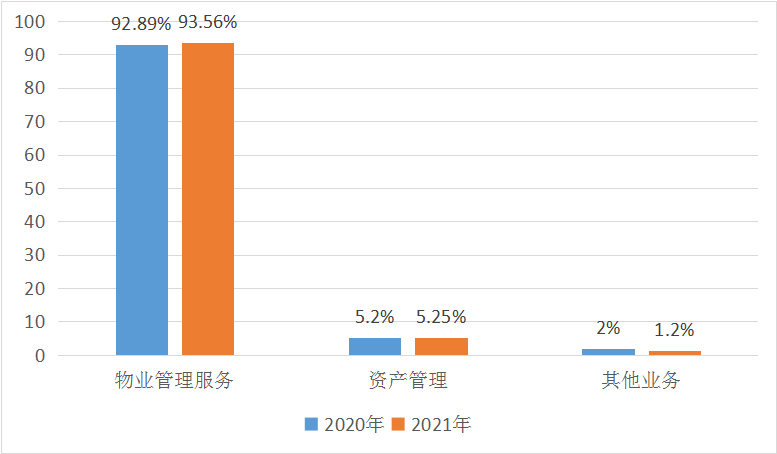

三大板塊中,物業管理服務錄得99.08億元,較上年同期增長23.31%,佔總營業收入的93.56%,成為營收穩健的壓艙石;資產管理業務錄得營業收入5.56 億元,同比增長23.70%,佔總營業收入的5.25%;其他業務實現營業收入1.26 億元,同比下降24.12%,佔比1.19%。

從業務營收佔比可以看出,近兩年,**招商積餘不斷將業務集中,**減少其他業務的投入,收入結構得到顯著優化。

圖1: 2020年-2021年招商積餘各業務板塊收入(單位:億元)

資料來源:企業年報

圖2: 2020年-2021年招商積餘各業務板塊收入佔比(單位:%)

資料來源:企業年報

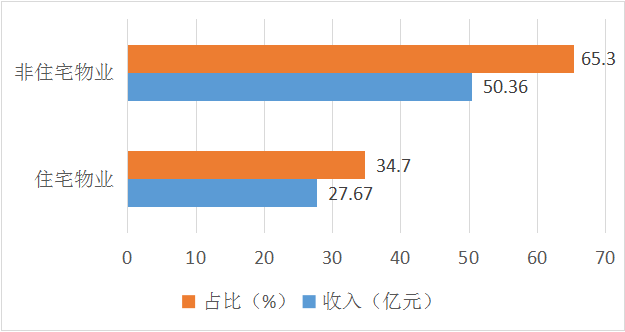

與其他上市頭部物企將業務重點放在住宅部分不同,招商積餘更加看重基礎物業服務中,非住宅物業的經營管理。

2021年年報顯示,招商積餘的基礎物業管理年收入錄得78.03億元,其中住宅物業錄得27.67億元,僅佔比34.7%,而非住宅物業錄得50.36億元,佔比高達65.3%。其中,非住宅業務以辦公物業為主,2021年,招商積餘在辦公業務上收入錄得21.03億元,佔非住宅收入的41.76%,與住宅物業收入相當。

圖3:2021年招商積餘基礎物業管理各部分收入和佔比情況(單位:%)

資料來源:企業年報

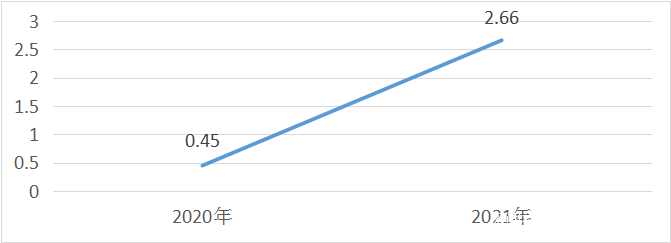

平台增值服務的業績也十分亮眼。2021年年報披露,**平台增值服務營收從0.45億元增長至2.66億元,同比增長494%,是2020年的近6倍。**2021年全年平台交易額近8億元,同比增長66%;用户數、活躍度、復購率等平台數據均穩步提升。數據亮眼的背後,主要是招商積餘通過“到家匯”平台來整合實物、服務和社區物理資源供應鏈,實現線上線下有效聯通。同時,招商積餘還建立“一站式綜合服務平台”,為客户的居家生活和商務辦公提供全面綜合解決方案。

圖4:2020年-2021年平台增值服務收入情況(單位:億元)

資料來源:企業年報

同時,專業增值服務同比增長20.5%至18.4億元,增速迅猛。

02

規模持續擴大,外拓能力強勁

高收入的背後往往是在管規模的持續高增長。招商積餘的物業管理服務業態多元,**以“機構+住宅+城市服務”並駕齊驅,**涵蓋住宅、辦公、商業、園區、政府、學校、 醫院、場館、交通、城市空間等細分業態,進駐全國超100 個城市。截至2021年底,招商積餘的公司在管項目1,717 個,在管建築面積2.81 億平方米,同比2020年增長47%,業務規模呈現強勁增長。

具體來説,總在管建築面積的迅速增長主要來自以下幾個原因:

1、公司持續鞏固非住宅市場領先優勢

2021年,非住宅領域的辦公、園區類傳統優勢業態快速增長,公園、城市空間服務、醫院類單體面積大的業態有所突破,管理面積增幅較大。去年,招商積餘拓展了浦發銀行綠谷項目、四川大學華西天府醫院、濟南環貿中心、深圳中心公園等規模及影響力均較大的高品質項目。新拓展項目的單個項目平均年合同額同比大幅上升,尤其是千萬級以上項目數量同比增幅43%。截至2021年底,**公司非住宅在管建築面積為1.65億平方米,同比增長75%,**帶動了總在管建築面積的增長。

表1:物業管理業務非住宅細分業態情況

資料來源:企業年報

2、通過“總對總”業務,強強聯合

2021年,招商積餘成功拓展南京華為、中興南京園區、京東總部4號樓等項目,與阿里巴巴、寧德時代、華為等企業建立了深度戰略合作,**新籤年度合同額同比增長133%,成為市場化業務的重要渠道。**同時,與廣西投資集團、山東省機場管理集團等大型資源平台公司的合作,為招商積餘後續穩定可持續發展提供了資源基礎。

3、母公司的業務資源和能力支持

公司控股股東招商蛇口(SZ001979)綜合業務高質量發展,2021年地產合約銷售面積1,464.47萬平方米,同比增加17.77%。根據公司年報,2021年來自招商蛇口的在管面積佔比近32.3%,給招商積餘帶來了穩定的業務增量。同時招商蛇口為公司投資併購、大客户業務拓展等方面也提供了重要支持。

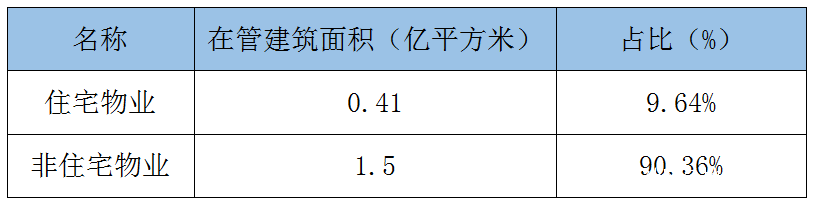

此外,**招商積餘自身外拓能力也十分強勁。**根據睿和智庫數據,2021年,在可統計到的上市物管企業中,來自獨立第三方的在管面積佔比均值已達到52.1%。據年報數據披露,2021年,招商積餘來自第三方拓展業務的在管面積為1.91億平方米,佔總在管建築面積67.7%,遠高於行業水平。其中,住宅物業在管面積佔總在管面積的35.26%,非住宅在管面積佔總在管面積的90.36%。説明招商積餘的外拓能力,特別是非住宅的市場直拓能力十分強勁,受市場認可。

表2:物業管理服務中第三方在管規模情況

資料來源:企業年報

03

毛利率下滑,整體增長疲軟

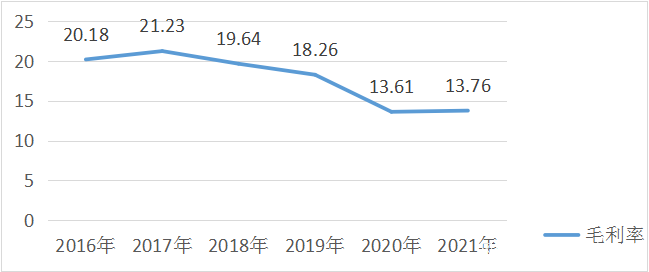

儘管招商積餘整體發展良好,營收105.9億元,同比增長22.42%,歸母淨利潤5.1億元,同比增長17.25%,規模逼近3億平方米。不過,**比起已秀出2021年業績的“同行”,招商積餘的利潤率表現並不突出。**同期,越秀服務的毛利率高達35%,遠洋服務為28%,建業新生活為18.5%,同為央企的保利物業毛利率也達18.68%。

而2016年至2020年,招商積餘年毛利率分別為20.18%、21.23%、19.64%、18.26%和13.61%,呈現逐漸下滑的趨勢。截至2021年,招商積餘年毛利率為13.76%,較2020年僅上漲了0.15個百分點,雖停止下滑,但增長十分疲軟。

圖5:2016年-2021年招商積餘整體毛利率變化情況(單位:%)

資料來源:企業年報

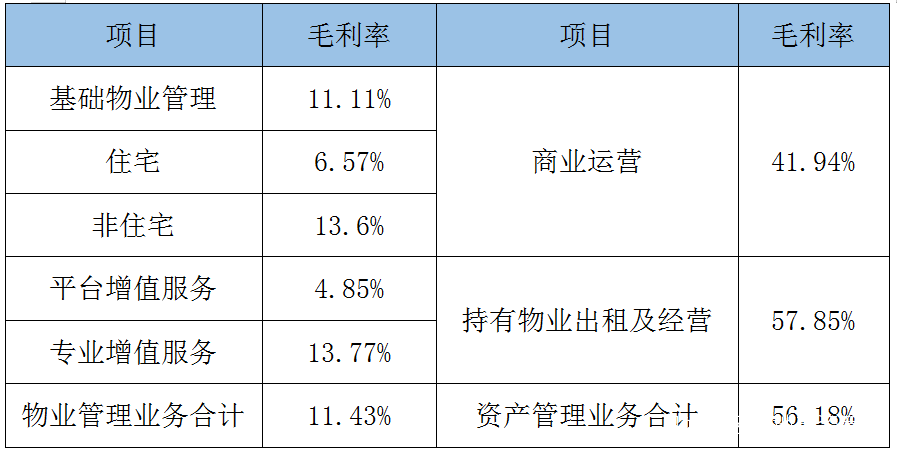

從不同業務板塊的營收來看,**招商積餘93.56%的營收來源於物管收入,**但該板塊的年毛利率僅為11.43%。其中,基礎物業管理毛利率為11.11%,平台增值服務毛利率為4.85%、專業增值服務毛利率為13.77%。

招商積餘住宅基礎物業管理的毛利率僅為6.57%,其他以住宅為主的物企物業管理服務的利率平均在20%-25%區間。不難發現,招商積餘毛利率仍遠低於行業平均水平。

但僅佔總營業收入5.56%的資產管理業務,其總毛利率高達56.18%。其中,商業運營與持有物業出租及經營的毛利率分別為41.94%、57.85%,遠高於基礎物業服務的毛利率。

表3:2021年1-12月招商積餘物管理服務、資產管理服務毛利率

資料來源:企業年報

對於基礎物業管理毛利率偏低問題,招商積餘稱:

其一,項目密度、濃度還需要進一步提高,規模效益有待進一步提升;

其二,公司在管物業項目以機構類物業為主,且基本通過第三方市場招投標獲得,激烈的市場競爭導致利潤空間受到壓縮;

其三、目前公司專業化服務業務總體規模偏小,利潤率尚需進一步提升;

其四、公司定位高端、立足長遠,在服務質量和品牌建設方面投入相對較大。”

04

結語

回顧2021年,物管行業整體呈現頭部企業“大魚吃小魚”、規模發展高位提速、行業發展呈現兩級分化、集中度持續提升的發展境況。

睿和智庫認為,2022年物業管理市場或將繼續延續2021年的發展趨勢,同時頭部企業的競爭或將更加激烈,**馬太效應分化更加明顯。**而同樣作為頭部企業的招商積餘,無疑也會加入這場激烈的爭奪戰中。

2022年2月,招商積餘新拓項目25個,在頭部物業中排名第七。但**“規模不經濟,大而不強”**這一難題,或是招商積餘之後要解決的重點問題。