叮噹健康再衝刺上市:“無理由”開處方,燒錢換量難言長久_風聞

智瑾财经-2022-03-28 09:49

撰稿 | 多客

來源 | 貝多財經

光鮮亮麗的背後,有時候卻是千瘡百孔。

近日,據港交所披露的信息顯示,叮噹健康科技集團有限公司(下稱“叮噹健康”)在香港遞交上市申請材料,計劃在港交所主板上市。據貝多財經瞭解,這是叮噹健康第二次在港交所遞表,此前招股書已“失效”。

招股説明書顯示,叮噹健康擬將募集資金主要用於業務擴張、擴展及升級智慧藥房、優化技術系統及運營平台、投資收購醫療產業價值鏈等。

IPO前,叮噹健康創始人兼董事長楊文龍間接持股比例50.48%(其中通過健發有限公司、健興有限公司、致盛企業有限公司和創基投資有限公司分別持股22.59%、21.16%、4.16%和1.67%。

“失效”之後二次遞表、再度闖關IPO,叮噹健康的成色如何,把握有多大?

即時到家數字藥房市場熱度不減

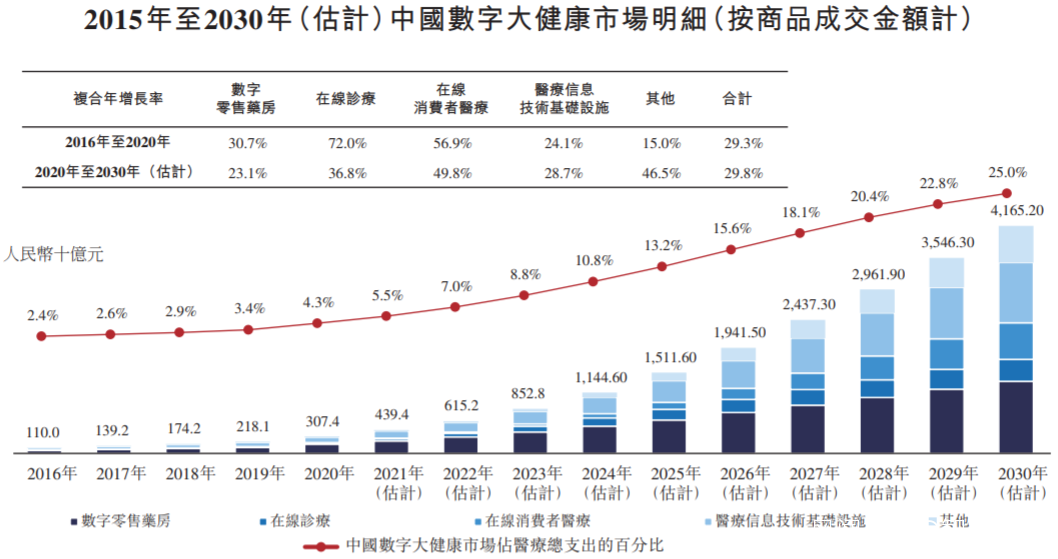

大數據、雲存儲及人工智能技術等數字技術的進步極大地改善了醫藥健康產品及服務的提供方式,中國消費者正擴大在線服務的開支。受益於技術進步、消費能力提升,中國大健康市場快速數字化,並塑造中國數字醫藥行業的基礎。

據弗若斯特沙利文報告顯示,2020年中國數字大健康市場規模達到3,074億元,預期將於複合年增長率29.8%的增速增長至2030年的4.2萬億元。

資料來源:叮噹健康招股説明書。

資料來源:叮噹健康招股説明書。

更進一步,數字大健康市場主要包括數字零售藥房、在線診療、在線消費醫院及醫療信息技術基礎設施。其中數字零售藥房市場包括藥品電子商務模式以及採用線上下單線下配送模式的即時到家數字藥房。

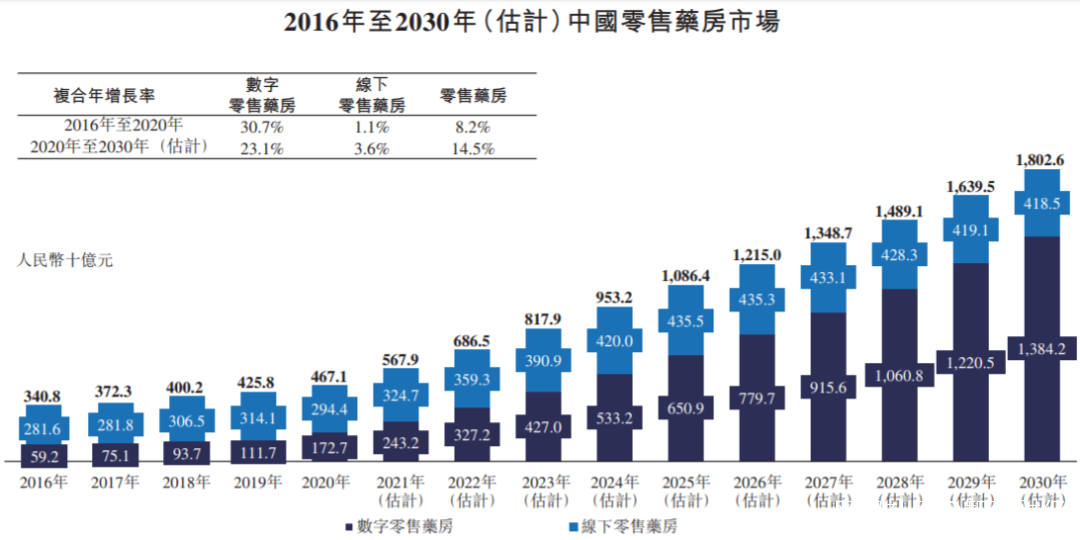

按交易量計,數字零售藥房市場佔數字大健康市場最大比例。同時受益於數字零售藥房市場發展,零售藥房市場成為醫療健康產品及器械市場中增速最高的分部市場。

據弗若斯特沙利文報告顯示,於2016年至2020年以及於2020年至2030年間,中國零售藥房市場分別以超過8%和14.5%的複合年增長率繼續擴張,預期於2030年將超過1.8萬億元。同期,數字零售藥房市場以30.7%及23.1%的複合年增長率迅速增長,並預期於2030年將超過1.4萬億元。

資料來源:叮噹健康招股説明書。

資料來源:叮噹健康招股説明書。

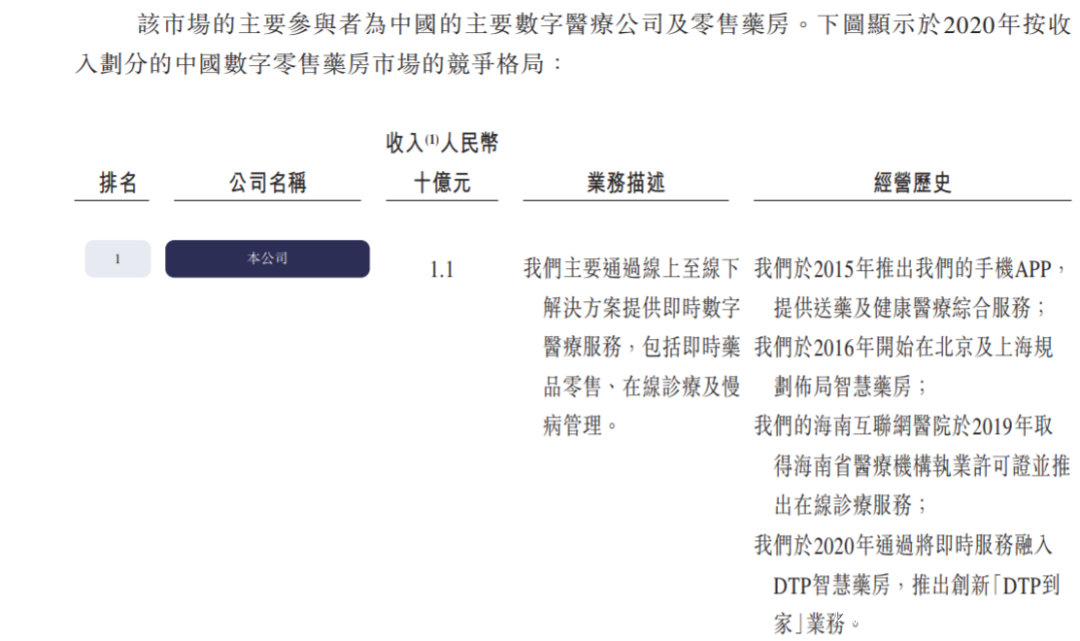

叮噹健康作為中國數字醫療健康到家服務的先驅及領導者,通過開創主要從線上到線下的即時藥品零售及醫生診療解決方案,正改變及重塑中國醫療行業。

據弗若斯特沙利文報告顯示,2016年至2020年,即時到家數字藥房市場將以67.7%的複合年增長率自2016年的20億元開始大幅增長,預計2030年將達到1380億元,複合年增長率為24.3%。

此外,預計數字零售藥房市場上的即時到家藥房的佔比將從2020年的9.15%增加至2030年的10%。目前,以收入計,叮噹健康以收入11億元、市場份額8.5%位居中國即時到家數字藥房市場首位。

資料來源:叮噹健康招股説明書。

資料來源:叮噹健康招股説明書。

解決盈利難題迫在眉睫

燒錢奪市場、增收不增利的互聯網平台模式同樣發生在叮噹健康身上。

叮噹健康前身是成立於2015年的叮噹快藥,主打7x24小時、28分鐘即時送藥,近兩年來開拓在線問診、慢病與健康管理等業務。

據招股説明書顯示,截至2021年末,叮噹健康在:配送端,有2800多名騎手;藥房端,分為自有智慧藥房和第三方夥伴藥房,合作的製藥企業包括GSK CH、仁和藥業、Bayer Healthcare、華潤醫藥、九州通醫藥等;

在線醫療方面,擁有18名全職及73名兼職醫生,並通過與第三方醫療機構合作,關聯800多名外部醫生以及427名藥師;銷售端,2021年總銷售訂單同比增長49%至6千萬單,總諮詢量同比增長54.54%至6百萬件。

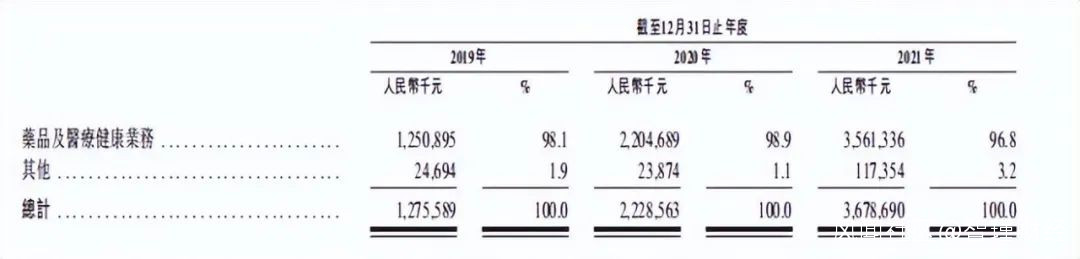

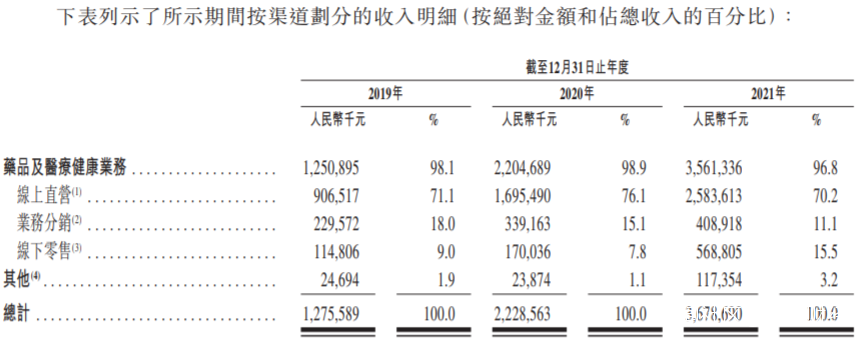

2019年至2021年,叮噹健康實現營業收入分別為12.76億元、22.29億元、36.79億元,營收增速分別為118.19%、74.71%、65.07%。

其中源自藥品及醫療保健業務的收入由2019年的12.51億元增長76.2%至2020年的22.05億元,並進一步增長61.5%至2021年的35.61億元,其他收入主要包括營銷服務、上架費收入及其他服務,同期分別實現收入2469萬元、2387萬元、1.17億元,收入規模較小。

資料來源:叮噹健康招股説明書。

資料來源:叮噹健康招股説明書。

據瞭解,叮噹健康藥品及醫療健康業務又可細分為非處方藥、處方藥和健康產品,長期以來健康產品為叮噹健康的主要收入來源,且收入佔比呈上升趨勢,2019年至2021年對收入的貢獻率分別為42.1%、42%和43.3%。與此同時,處方藥和非處方藥的收入佔比均逐年下降,2021年非處方藥、處方藥對營收貢獻率分別為27.4%、17.5%。

從叮噹健康銷售模式來看,藥品及醫療健康業務主要通過線上直營、業務分銷及線下零售三種渠道開展。其中,線上直營渠道為叮噹健康貢獻了超七成營收,無疑是其最大收入來源。

資料來源:叮噹健康招股説明書。

資料來源:叮噹健康招股説明書。

但貝多財經注意到,近年來叮噹健康自營線上平台的在線診療產品的轉化率(購買公司產品及服務的用户佔從在線診療服務取得處方的用户的比例)並不穩定,2019年至2021年分別為69.9%、68.8%及77.5%,波動較為明顯。

再看盈利能力,2019年至2021年,叮噹健康分別實現淨虧損2.74億元、9.2億元、15.99億元,年內虧損率分別為21.5%、41.3%、43.5%,經調整後淨虧損分別為1.23億元、1.49億元、3.3億元。

令人大跌眼鏡的是,叮噹健康三年虧損28億元。當然,這與其所走的“燒錢換市場”策略不無關係。

2019年至2021年,叮噹健康銷售及市場推廣開支分別為2.78億元、4.41億元和8.35億元,作為期間費用中最大支出項,支出規模大幅擴張,2020年及2021年同比分別增長58.48%和89.16%。

此外,叮噹健康為了留住現有用户和吸納新用户,鼓勵重複購買,向買家提供諸如優惠券套餐等在內的多種購物補貼,致使整體毛利率有所下降。

據招股説明書顯示,2019年至2021年,叮噹健康分別向用户提供補貼2.08億元、4.12億元和7.23億元;同期整體毛利率分別為36.8%、34.4%和31.6%,2020年毛利率較2018年下降5.2個百分點。

處方藥服務質量存疑

事實上,叮噹健康毛利率下降不僅受購物補貼的影響,還與其“盲目”收購有關。

2020年11月,叮噹健康和仁和藥業股份有限公司(000650.SZ)簽訂協議,以1.89億元收購仁和藥房網(北京)醫藥科技有限公司(以下簡稱“藥房網”)45%股權,後於同年12月,叮噹健康又與宏濟(珠海)企業連鎖管理中心(有限合夥)簽訂協議,以2937.2萬元收購藥房網7%股權。據企查查顯示,截至2020年12月15日,叮噹健康收購藥房網52%股權事項已交割完成。

資料來源:企查查。

資料來源:企查查。

但筆者注意到,收購後藥房網主要負責DTP線下零售業務,處於虧損狀態,隨着業務並表,進一步拉低了叮噹健康的整體毛利率。

無獨有偶,去年5月,叮噹健康旗下叮噹(北京)健康管理有限公司又以2910.18萬元收購江西仁和堂醫藥連鎖有限公司85%股權。

另外,據新經濟IPO報道,叮噹健康處方藥服務質量不佳,不審核身份,10秒開處方。

通過隨意一名非註冊人的姓名和身份證便可在叮噹健康平台註冊賬户,隨後在線醫生在系統例行公事地詢問是否有處方、是否有過敏反應之後,不過十幾秒即開出了複診處方,處方顯示,醫生所在的蓋章機構為叮噹快醫(海南)互聯網醫院。

經筆者體驗發現,直接開具處方,並不需要提高線下就診記錄,甚至需要告訴醫生要買什麼藥,便能夠買到想買的處方藥。能夠實現“秒開”處方的不只是叮噹健康旗下叮噹快藥,其它多家互聯網醫院平台均可,如京東健康、快方送藥等。

以叮噹快藥為例,有醫師會發送消息要求用户“確認實體醫院已開確診並提供就診人信息及複診憑證”。不過,用户在下單時可以默認選擇“我有,不在身邊”這一選項,隨後即可支付費用購藥。

資料來源:叮噹快藥APP。

資料來源:叮噹快藥APP。

身處“規模為王”的數字大健康領域,叮噹健康可謂是“起了個大早,卻趕了個晚集”,如今隨着“燒錢換市場”戰略下深陷“增收不增利”怪圈、處方藥服務質量被質疑,這將為其此次上市增添極大變數。

此前的2020年11月,國家藥監局曾就《藥品網絡銷售監督管理辦法(徵求意見稿)》公開徵求意見,擬有條件放開網絡銷售處方藥。但在中國社科院人口與勞動經濟研究所健康經濟研究室主任陳秋霖看來,網絡售藥尤其是處方藥,關鍵在於處方的真實性和可靠性。

此次,叮噹健康能否成功上市?尚需市場給出答案,我們拭目以待。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。