融創徘徊在“爆雷”的邊緣_風聞

蓝媒汇财经-蓝媒汇财经官方账号-2022-03-29 18:35

作者:藍忘機

作者:藍忘機

編輯:齊秋實

來源:藍媒匯財經

不出意料,3月28日,融創中國(01918.HK)發佈公告表示無法按時披露財報,公司股票將於4月1日起在港交所被暫停買賣。

在公告中,融創中國稱,近期國際評級機構下調公司評級,境外貸款受到影響,公司尚在與債權人溝通解決方案,同時,境內公開債展期事項也將對財務報表產生不確定影響,公司預期無法於本月底前完成2021年度的財務報表編制,無法於3月31日或之前發佈財報。

近期,融創麻煩不斷。也就在發佈此次公告的前幾日,融創房地產集團才發佈公告稱,預計不能如期兑付債券“20融創01”的本息以及“21融創03”的利息,給出的解釋是“無法籌措到足額資金”。公告還表示:由於融創面臨階段性資金壓力,擬於近期與債券持有人就上述債券的展期及延期支付事宜進行溝通。

後有媒體獲悉,為了順利推進債券展期,融創老闆孫宏斌甚至提出了一個方案:對融創一筆打算展期的債券提供無限連帶責任擔保,涉及金額40億元。雖然老闆親自下場展現出了足夠的誠意,但這也加深了外界對於融創缺錢的擔憂程度。

其實,自去年下半年以來,在土地投資端處於幾近停擺的狀態、接連變賣各種資產、配售股份,融創也展開了不可謂不積極的自救,但目前來看還是危機重重。孫宏斌入主樂視時曾一度被視為“白衣騎士”,那麼如今誰又能救這位曾經的“白衣騎士”於水火呢?

瘋狂拿地

根據中指研究院《2022年1-2月中國房地產企業銷售業績排行榜》中的數據可知,今年融創2月銷售額、銷售面積分別為225億、171.7萬平米,分別同比去年降低了32.33%和21.38%。而今年1月份,融創的銷售額、銷售面積分別同比下降了20.61%和4.16%。相比1月份,2月份的跌幅進一步擴大,這顯示出融創的整體銷售面在不斷惡化。

不過從第三方數據和融創官網來看,融創在2021年似乎又看起來表現還不錯。根據克而瑞2021年中國房地產企業銷售TOP200排行榜顯示,融創排名第三。而根據融創官網的介紹,2021年融創的銷售額和銷售面積分別為5073.6億、4141.8萬平,分別同比增長3.84%、0.97%。

這樣的漲幅雖然並不大,但是萬科、碧桂園等行業龍頭的銷售額都同比下滑10%以上,一經對比,融創能在2021年取得這樣的銷售業績似乎看起來挺不錯,那麼真實情況到底如何呢?

事實上,2021年融創的銷售經歷了先大熱、後驟冷的情形。

事實上,2021年融創的銷售經歷了先大熱、後驟冷的情形。

首先,與今日陷入困局形成鮮明對比的是,2021年上半年,融創進入了瘋狂拿地的階段。2021年3月中旬,融創拿下了江蘇鎮江某塊地,溢價率高達61.3%;3月底,融創又分別以83%和89%的溢價率下了位於山東臨沂和江蘇淮安的兩塊地皮……5月,融創以121億元北京海淀的兩塊地。有數據統計顯示,截至去年6月底,融創僅在半年內拿地總數83次,涉及到的總金額近千億元。

對比融創在2020年的拿地動作來看,融創在2021年尤其是2021年上半年可謂激進了很多。因為根據中指研究院的數據,融創在2020年全年的拿地金額也只有695億元。

融創之所以在去年上半年動作如此頻繁且拿地金額較大,一來源於過往幾年銷售額增速迅猛,二來是看好西南地區房地產市場和文旅市場的孫宏斌重倉了西南區域。

2017~2019年,融創分別實現了合同銷售金額3620.1億元、4608.5億元和5562.1億元,同比增長了140%、27%和21%,這樣的規模增速大大超過了行業前三甲碧桂園(02007.HK)、萬科(02202.HK)和中國恒大(03333.HK),後三者近幾年增速均未超過10%。過去幾年,融創通過收併購在國內的西南地區拿下了大量土儲和項目,2021年5月,融創中國董事會主席孫宏斌更是在股東大會上宣稱,西南區域的銷售目標是衝擊2000億元。

但是在市場走向和信貸調控等多方面因素的影響下,2021年下半年國內房地產市場迅速下行,房企普遍面臨資金吃緊的情況,融創更不在例外。

囊中羞澀

今年2月末,有人貼出照片顯示,融創旗下的陝西融創全資控股的“西安海天投資控有限責任公司”拖欠供應商5萬元貸款,這名網友更是發文:這麼大的公司5萬元都拿不出來了嗎?

確實,2021年上半年,因為瘋狂拿地,融創在市場中被冠以“土儲王”的稱呼,在民營房企紛紛選擇戰略收縮之時,融創選擇了激進,在去年全年的房企拿地排行中位居第四,僅次於幾家央企。拿了這麼多地,按理説資產也會隨之升高,那為何會如此迅速地陷入債務泥沼呢?以至於旗下公司的資金流拙荊見肘到如此地步?

數據顯示,截至2021年6月,融創總資產1.21萬億元,總負債1萬億元,資產負債率為82.72%,這比500強房企於2020年78.77%的資產負債率均值高一些,但在房企中也並不屬於出奇的程度。

在這裏要明晰一個概念,即房企的明面資產僅為靜態價值,如若企業出現資金流問題,負面輿論頻出,手中的資產將難以大幅度變現,但這時鉅額負債卻還是躺在那裏,因此流動性危機的發生便成了一個大概率事件。

在這裏要明晰一個概念,即房企的明面資產僅為靜態價值,如若企業出現資金流問題,負面輿論頻出,手中的資產將難以大幅度變現,但這時鉅額負債卻還是躺在那裏,因此流動性危機的發生便成了一個大概率事件。

“行業老四”融創總負債1萬億元,負債規模也排在行業第四的位置,僅次於恒大、碧桂園和萬科。在融創的這些負債中,有息債券3035.30億元,其中短期借款909.62億元,長期借款2125.68億元,而同期的貨幣資金為1231.87億,貨幣資金勉強可以覆蓋短期有息負債的規模。

從三條紅線上來看,融創並非是最差的,屬於黃檔。但根據融創2021年的中期報告,2022年上半年其貿易應付款為333.75億元。這部分款項包括應付的工程款、材料款和到期的商票。加上這部分金額,融創的那些貨幣資金就看起來不夠用了,尤其再疊加去年下半年銷售乏力的影響,融創旗下的商票出現逾期也不足為奇。

融創的危機與另一大房企有相似之處,同樣喜歡藉助撬動高槓杆來驅動業績增長,沒有及時和徹底地調轉方向,這樣的發展本身就存在很強的脆弱性。

開始自救

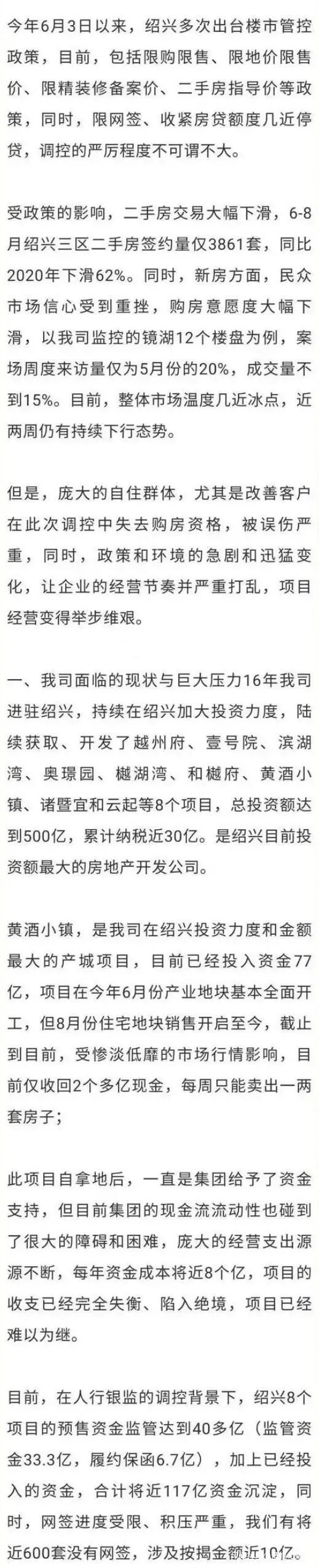

去年9月末,一份涉及到融創的求救信在網上流傳開來。根據圖片顯示,該信件是融創紹興分部向當地政府發出的求助信,融創紹興分部稱其現金流動性碰到了障礙和困難,懇請政府給予政策上的專項支持。

銷售端,從去年7月起,融創的銷售額出現5.55%的負增長,跌幅一度達到了11月份的47.02%。雖然12月份跌幅收窄至12.75%,但整體依然處於下跌態勢,今年1-2月份,跌幅又進一步擴大。

銷售端,從去年7月起,融創的銷售額出現5.55%的負增長,跌幅一度達到了11月份的47.02%。雖然12月份跌幅收窄至12.75%,但整體依然處於下跌態勢,今年1-2月份,跌幅又進一步擴大。

如前文所示,融創在2021年的下半年明顯進入了收縮的階段,自2021年下半年起,融創在土地市場鮮少投資,僅有110.2億元的新增土地貨值,這導致其在榜單中的排名由上半年的第5名下滑至了全年的第11名。

為了應對去年二季度到期的公開市場債務,融創此前也已積極在做各種資金籌措。2021年10月起,融創兩次減持持有五年的貝殼股份,先後套現了5.54億美元和5.30億美元;2021年11月,融創又將文旅集團商業運營板塊的運營管理公司轉讓給了物業上市公司融創服務(01516.HK),代價為18億元。

今年1月份,融創再度宣佈配股融資,以每股10港元配售4.52億股配售股份。為了償債,融創老闆孫宏斌也親自下場,根據融創此前的表述,“堅決處置資產約257.2億元、大力促進銷售回款、兩次股權融資迴流資金約為15.32億美元、融創中國董事會主席孫宏斌向融創中國提供無息資金約為4.64億美元等”。

孫宏斌

孫宏斌

所以,多方籌措資金的融創的自救動作不可謂不積極,但依然難擋形勢的惡化。今年2月11日,國際評級機構穆迪將融創中國的公司家族評級從“Ba3”下調至“B1”,將公司的高級無抵押評級從“B1”下調至“B2”評級展望從“穩定”調整為“負面”。穆迪表示,此次評級下調反映出了融創中國的流動性緩衝能力下降,原因是其融資渠道受限,運營現金流減弱。

融創無疑還處於巨大的債務清償的壓力之下,但也並非無藥可救。隨着監管政策的調整,資金吃緊的房企們料將能喘口氣,只是行業真正回暖需要一段時間。如果能順利處理好當下的債務展期問題,待行業真正回暖,融創的壓力可能會得到一定程度上的緩解,進入到一個相對良性的發展軌道上。

如今,融創困於“融”不到錢,而它能否“創”造出一個新局面,答案也許很快就能揭曉。