高端不高位,良品鋪子中年路難走_風聞

互联网那些事-有态度 够深度2022-03-29 18:05

號稱“高端零食第一股”的良品鋪子也hold不住了。

號稱“高端零食第一股”的良品鋪子也hold不住了。

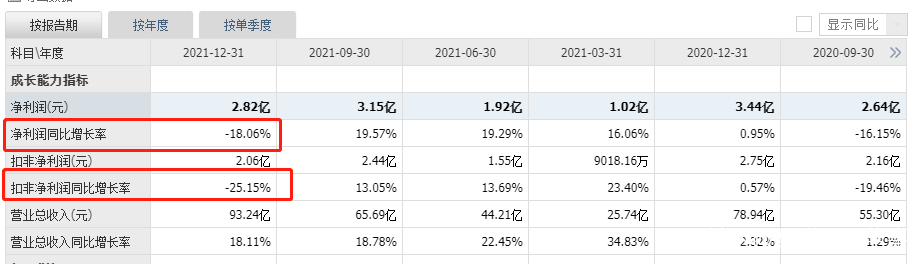

近日,良品鋪子對外發布2021年財報,據財報數據顯示,良品鋪子在報告期內實現營收93.24億元,同比增長18.11%,創下歷史新高,但值得注意的是,良品鋪子全年淨利潤為2.82億元,同比下滑18.06%,增收不增利特徵明顯。

同時,截至2022年3月29日下午14點,良品鋪子股價再次迎來下跌,距離三個月以來的最高點45元/股已下跌至26.6元/股,總市值報106.67億。

同時,截至2022年3月29日下午14點,良品鋪子股價再次迎來下跌,距離三個月以來的最高點45元/股已下跌至26.6元/股,總市值報106.67億。

相比於2020年8月的87.24元最高點,市值大跌接近70%,有243億市值蒸發。

在營收和股價雙雙遇冷之後,良品鋪子的高端之路還將走向何方?

在營收和股價雙雙遇冷之後,良品鋪子的高端之路還將走向何方?

在2021年謹慎前行之下,2022疫情之下,良品鋪子一改保守方針,大舉進軍線下市場,有何可能?想要蓄力修復、迴歸潛在增長水平的“故事”之下,良品鋪子還能“調整”多久?

且看下文分解。

一、休閒零食賽道風雲起,良品鋪子走逆行?

一、休閒零食賽道風雲起,良品鋪子走逆行?

在過去幾年中,休閒零食賽道不斷湧現明星選手。

三隻松鼠、鹽津鋪子、來伊份……甚至微商品牌辰頤也加入戰局,新老品牌快速迭代之後,三隻松鼠將營收衝向百億,宣佈收縮SKU,專注爆款,深耕線下。

在各家線上平台流量紅利逐漸失靈之後,休閒食品也開始進入下半場,從增量走向存量。在疫情反覆之下,休閒零食賽道的競爭轉向較為保守的增長。

據各家財報顯示,2021年鹽津鋪子營收22.82億元,同比增長16.47%,淨利潤同比下降37.89%;同期,汪涵代言的勁仔食品營收11億元,同比增長22.21%,淨利潤同比下降17.76%。同樣“增收不增利”的良品鋪子,2021年主營業務毛利率為26.98&,較之2020年小幅下滑0.47%,在2021年Q4,良品鋪子開展渠道結構優化,使得毛利率下滑直20.25%,從而使得全年歸母淨利潤同比下滑18.06%至2.82億元。

據各家財報顯示,2021年鹽津鋪子營收22.82億元,同比增長16.47%,淨利潤同比下降37.89%;同期,汪涵代言的勁仔食品營收11億元,同比增長22.21%,淨利潤同比下降17.76%。同樣“增收不增利”的良品鋪子,2021年主營業務毛利率為26.98&,較之2020年小幅下滑0.47%,在2021年Q4,良品鋪子開展渠道結構優化,使得毛利率下滑直20.25%,從而使得全年歸母淨利潤同比下滑18.06%至2.82億元。

良品鋪子的渠道結構優化目標是什麼?據天眼查數據顯示,2021年,良品鋪子在西南、西北市場新開門店619家,截至財報報告期內,良品鋪子線下門店已經突破3000家。

良品鋪子的渠道結構優化目標是什麼?據天眼查數據顯示,2021年,良品鋪子在西南、西北市場新開門店619家,截至財報報告期內,良品鋪子線下門店已經突破3000家。

在疫情影響,線下流量極速縮減的背景下,良品鋪子的這一手操作實屬“逆行”。

良品鋪子的渠道佈局到底怎麼樣?

據天眼查數據顯示,近日,良品鋪子新增對外投資,投資企業為河北良品鋪子食品有限公司,投資比例為100%,良品鋪子想要打開北方市場的野心浮出水面。發源於武漢的良品鋪子,以武漢為中心,輻射周邊省市,但主要在南方區域。

佈局北方線下市場,良品鋪子需要回應兩大質疑。

佈局北方線下市場,良品鋪子需要回應兩大質疑。

其一則是如何抵擋疫情影響下較為萎靡的線下市場:2021年是各線下店保守求生的一年,海底撈、樂樂茶等多家企業關閉線下店。

良品鋪子在此時大舉擴張,頗有些激進,單不説高昂的店鋪成本,人工、疫情常態下的流量縮減,也為良品鋪子的瘋狂開店打上了一個略有草率的標籤。

其二,良品鋪子本次主要進軍北方市場,而早在2020年,良品鋪子透露將圍繞青島和濟南開出20多家門店,並逐步“揮師北上”。

其二,良品鋪子本次主要進軍北方市場,而早在2020年,良品鋪子透露將圍繞青島和濟南開出20多家門店,並逐步“揮師北上”。

在北方,良品鋪子的目標用户線下體驗的消費習慣還沒形成,也沒有過多基礎,這造成休閒零食品牌開在流量較為稀少的地方很難做出成績,而人流量大、消費能力強的商圈,成本也將進一步抬高。

在廣袤的北方市場,線上渠道包括抖音、快手等直播電商更具優勢,良品鋪子的線下佈局恐成費力買賣。

2022年1月29日,良品鋪子發佈公告稱,將此前用來全渠道營銷網絡建設項目、食品研發等項目的募集資金用途變更為直營門店擴建項目、研發中心建設項目,並且將增強對營銷終端的控制,擬在華中、華東、華南、華北、西南、西北六個地區18個省/直轄市/自治區佈局292家直營店,全面開花的突進,也體現了良品鋪子的迫切。

2022年1月29日,良品鋪子發佈公告稱,將此前用來全渠道營銷網絡建設項目、食品研發等項目的募集資金用途變更為直營門店擴建項目、研發中心建設項目,並且將增強對營銷終端的控制,擬在華中、華東、華南、華北、西南、西北六個地區18個省/直轄市/自治區佈局292家直營店,全面開花的突進,也體現了良品鋪子的迫切。

從當前市場反應來看,股價跌跌不休,或許也是對良品鋪子“冒進”的回應。

二、資本對“高端零食”失去信心

二、資本對“高端零食”失去信心

時間回到2021年2月24日,良品鋪子股份解禁的一年中,高瓴開啓了兩輪四次減持,減持的邏輯則是,缺乏核心技術壁壘,沒有核心工廠資產,過多以來營銷實現快速積累的品牌將會被摒棄。

2017年,高瓴資本先後兩輪投資良品鋪子,累計投入8.21億元,合計持股佔總股本的11.67%,是當時的第三大股東。

但是,“天下熙熙,皆為利來;天下攘攘,皆為利往。”

資本逐利,對於市場最為敏感。

資本逐利,對於市場最為敏感。

2021年2月,良品鋪子首發限售股解禁2天后,高瓴就迫不及待減持,宣佈擬減持不超過2406萬股,第二天良品鋪子以跌停價開盤,之後一個月之內更是狂跌30%。

截至2021年8月高瓴累計減持1077.65萬股,佔良品鋪子總股本的2.69%,良品鋪子市值累計下跌44%。

2021年9月,高瓴再次減持良品鋪子,擬減持不超過2406萬股。截至2022年1月17日,高瓴累計減持591.18萬股,佔良品鋪子總股本的1.47%,持股比例降至7.51%。

高瓴一而再,再而三的減持,並非孤例,其他機構投資者也在對良品鋪子用腳投票。

高瓴一而再,再而三的減持,並非孤例,其他機構投資者也在對良品鋪子用腳投票。

根據Wind數據顯示,截至2021年底,良品鋪子已經從50家機構投資鋭減到只剩下3家。曾經的第一大流通股東——挪威中央銀行自2021年一季度以來連續減持,到了三季報已經退出前十大流通股東名列。

與此同時,良品鋪子股東户數由2021年6月底的23204户增至最新的30828户,前十大股東持股比例由89%降至85%,籌碼不斷分散。

對於良品鋪子,市場信心低迷。

三、良品鋪子在失去消費者

三、良品鋪子在失去消費者

在良品鋪子的募集資金用途變更中,將“食品研發中心與檢測中心改造升級項目”剩餘募集資金2102萬元進行變更,佔原項目募集資金總額的77.17%,佔公司首次公開發行募集資金淨額的4.99%。

變更後的募集資金擬投資項目為“研發中心建設項目”,擬投入的總金額為2287萬元。這意味着良品鋪子將食品研發和檢測項目排在了直營店擴張之後。

良品鋪子長期依賴的貼牌代加工、輕生產重營銷的經營模式。

在行業初期,這是良品鋪子通過輕資產運營實現高週轉、快速搶佔市場、講資本故事的成功法寶。

在行業初期,這是良品鋪子通過輕資產運營實現高週轉、快速搶佔市場、講資本故事的成功法寶。

但同時,也被認為是公司沒有核心壁壘、缺乏產品護城河的罪魁禍首,進而導致其品控能力不強、食品安全問題頻發。

在黑貓投訴平台上,良品鋪子的投訴居高不下:吃出頭髮、竹籤、蟲卵,視頻發黴……

2021年3月,良品鋪子就因“雞肉腸生蛆”事件登上微博熱搜,雖然公司在事後發了致歉信,但有關其食品衞生安全的話題似乎不曾斷過。

2021年3月,良品鋪子就因“雞肉腸生蛆”事件登上微博熱搜,雖然公司在事後發了致歉信,但有關其食品衞生安全的話題似乎不曾斷過。