三大機構點評2022年A股市場:向左走 還是向右走?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-03-29 10:18

作者:任港

外資調研A股步伐加快了,2022年3月以來,摩根士丹利、貝萊德、富達等調研了多家A股上市公司。

投資者也想弄清楚,2022年的A股市場將是一個怎樣走勢?到底是底部還是將來會持續下跌?

對此,GPLP犀牛財經收集了一些機構的觀點。

融通基金:A股市場處於底部區域

2月,A股市場行情慾揚先抑,前半程高景氣賽道大幅調整,後半程半導體、新能源汽車、光伏等全面上漲,而穩增長相關行業表現較弱。展望後市,融通基金逆向策略基金經理劉安坤認為,A股市場或處在全年的底部區間。穩增長仍是短期主線,但已進入第二階段。成長方向短期有反彈動能,幅度仍有空間,但需積極關注新主線,目前相對看好風電、“東數西算”的機會。劉安坤判斷,市場或處在全年的底部區域。他分析,春節以來,市場走勢明顯低於市場預期,基本面層面,主要是美聯儲在持續高通脹下,不斷加強收緊的預期,致使海外美股波動回撤,進而影響A股的情緒,國內穩增長政策的推進及金融數據基本沿着有利的方向演進,未出現低預期的情形。但在資金面,賽道型板塊在春節前表現較弱後,迎來了絕對收益了結、相對收益調倉的殺跌,以至於不管從絕對跌幅還是個股的估值性價比,都呈現出短期反彈的需求。劉安坤認為,從觀測大盤的風險溢價指標ERP看,在前兩週突破了正1倍標準差後,在俄烏邊境局勢升級的短期衝擊下進一步上升,從經驗數據看,這個位置是參與股票性價比較高的階段,除非2022年發生類似於2018年的熊市。從目前的海內外宏觀變化看,熊市仍是小概率。而這種小概率是否會發生,需要觀察的兩個變量:一是國內穩增長持續低預期,上市企業的盈利加速下滑,從分子端衝擊;二是全球迎來持續的高通脹,從分母端衝擊,不管是地緣衝突還是供應鏈去全球化等因素,目前後者需要保持觀察。展望後市,劉安坤分析,從結構上來看,穩增長進入到第二階段,成長短期有反彈動能。穩增長在政策角度已不斷兑現,當前階段需要中觀的開工、水泥玻璃等庫存數據提供有力的證據,短期中觀數據偏弱,跟季節性有關,也可能跟地產投資的快速下滑有關,建議保留兼具穩增長和格局改善邏輯的相關個股,減弱單純依賴政策的個股配置。另外,劉安坤認為,成長股有反彈動能。成長股(新能源、半導體、軍工)近兩週已走出明顯的超跌反彈特徵,即下跌更多的反彈幅度更大,目前創業板/科創板為代表的反彈仍有一定空間,但目前面臨的外部環境和年初至今的新發基金體量明顯弱於2021年同期,可能制約最終的反彈強度。整體而言,劉安坤建議,在此階段,尋找估值相對低位、邏輯相對確定的方向,目前看,“東數西算”可能是較合適的主題,大邏輯上屬於新基建的方向,同時相關公司的估值、持倉均處於低位;新能源中的風電在招標預期升温下也相對看好;同時為了對沖小概率事件的發生,也建議在高通脹方向做長期的配置,比如煤炭、有色、原油、農業等價格型資產。

格雷資產董事長張可興:堅定持有低估和價值合理的優秀企業

春節後的第一個交易月份,市場並沒有延續春節的歡樂氛圍,相反,以極快的速度讓還處於假期狀態的投資者快速“上崗”,伴隨着幾次基本面和外圍的突發事件,快跌快漲的走勢和風格切換加快,讓不少投資者恐懼、擔憂、迷茫。

2月上旬,央行公佈了2022年1月份的社會融資數據,2022年1月社會融資規模增量為6.17萬億元,比2021年同期多9842億元。2021年12月份以來,央行多次降準、降息,社會融資數據也確實證實了寬鬆的態度與行動,但是市場卻並不“買賬”,數據公佈的第二天便上演了 “股債雙殺”的局面,市場的悲觀情緒可見一斑。

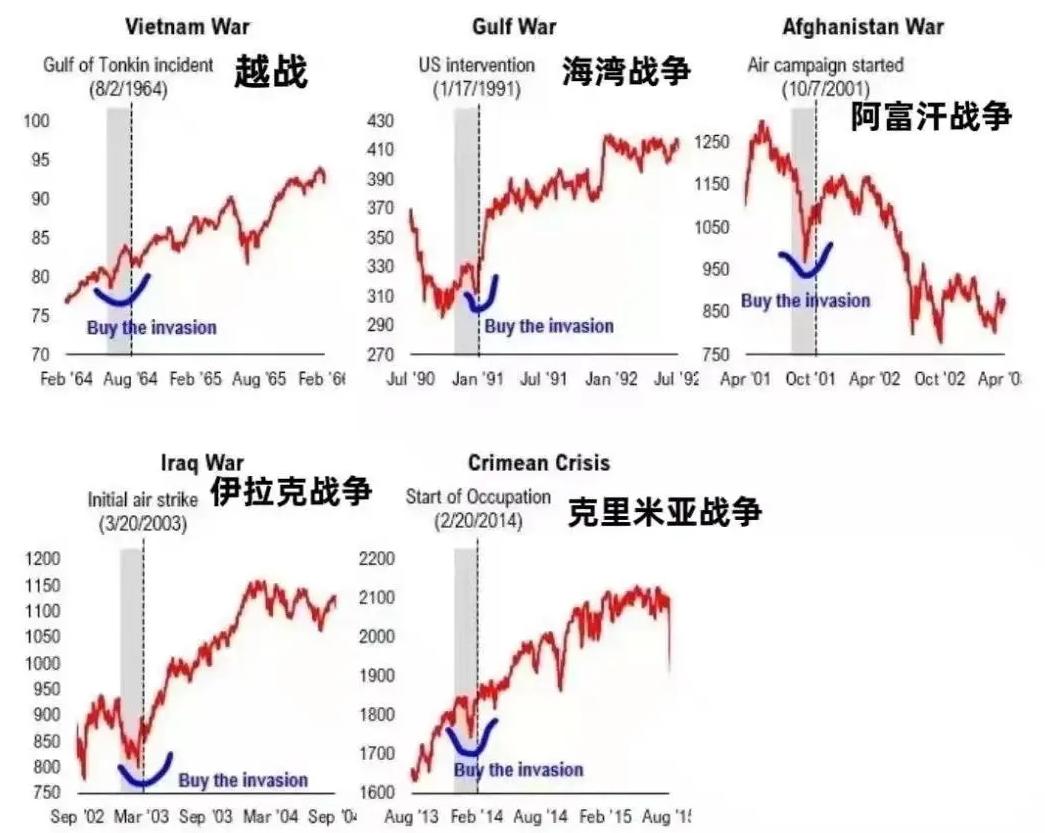

月末,俄烏衝突升級,加大了市場的恐慌和震盪,讓投資者感到無所適從。格雷資產董事長張可興認為,俄烏衝突只是局部衝突,對全球經濟尤其是中國市場的影響有限;其次,地區衝突對股市的衝擊是短期的影響,之後市場很快就會回到正常軌道。歷史多次局部戰爭與標普500的走勢圖一樣,短期看很嚇人,拉長看不過是“一朵浪花”而已。

金信基金看後市:在不確定的環境中確定性的因素更值得關注

關於2022年的A股行情,金信基金的劉榕俊認為,2022年,經濟增長、外圍環境、疫情變化等很多影響因素都不確定,開年以來的急速調整也給投資者情緒帶來負面影響,在不確定的環境中,確定性的因素更值得關注。

首先,新能源、環保節能等行業發展空間巨大。中國在2030年要實現碳達峯,在2060年要實現碳中和,這是未來幾十年中國確定要去做的事情,很多行業都受此影響,有些甚至是顛覆性的影響,比如新能源車的滲透率不斷地提升,電力電子、光電轉化和儲能等技術的進步帶來能源結構不斷優化。

第二個確定性是國家對科技創新的投入。發展經濟既要內循環又外循環,但是內循環是國家經濟發展的根本。近年來中國在芯片半導體設備、高端數控機牀、軍工領域的關鍵設備和零部件的投入持續加大,技術進步和市場應用等進展迅猛。

第三個確定性的趨勢是製造業的轉型升級。中國是製造業的大國,但是很多方面還是大而不強,通過轉型升級降本增效、提升競爭力是行業迫切的需求,智能化、數字化、自動化是大的趨勢。

對於值得關注的行業機會,劉榕俊認為2021年12月,中央經濟工作會議明確指出要穩增長,“穩”是2022年最重要的政策基調。在穩字當頭的大環境下,持續的成長是關注的重點。2022年,看好智能製造的投資機會,製造業升級重要方向是智能製造,隨着5G通信和人工智能的發展,工業機器人、數控機牀等智能裝備的大量應用能夠幫助製造業提高生產效率和工藝水平,並且,隨着自動化、機器視覺、智能物聯網的快速發展,傳統製造業不斷實現生產流程、工藝、技術、產品等革新,極大地促進了製造業的降本增效,很多細分領域的優勢公司值得關注。此外,看好符合經濟轉型要求的新能源、科技創新、節能環保以及受益於數字化和智能化的行業。

金信基金堅持長期價值投資,整個二月份,除了小幅建倉部分近期調整比較大的醫藥、旅遊零售、新能源、物業等領域的龍頭企業之外,並沒有太大的倉位調整,還是堅持持有商業模式優秀、“護城河”深、未來有足夠發展空間的優秀企業。在這種結構性和震盪行情的格局下,格雷資產依然認為,堅定持有低估和價值合理的優秀企業,堅持長期主義,是未來致勝的不二選擇。格雷資產重點關注和看好的方向,依然是以食品飲料為主的消費行業,科技互聯網行業,大健康產業,新能源行業,疫情恢復預期下的旅遊零售以及物業服務管理行業。長期來看這些行業仍然是“坡長雪厚”的優質賽道。

比如説消費行業的白酒。雖然在春節假期期間,全國不少地區,尤其是傳統的白酒消費大省,因為受到疫情的影響,使得銷售數據並不亮眼,但是疫情之後,白酒的消費依然會恢復,而且這種短期的風險將隨着疫情的受控,影響逐漸變小。另一方面,最近半年以來,不少名酒企業開始對外宣佈擴產計劃。格雷資產認為,高端名酒市場份額現在依然很小,白酒行業集中度提升空間依然很大,少喝酒喝好酒,商務消費宴請消費不斷升級都將是長期趨勢。

互聯網行業也是如此,短期來看,行業的監管措施還未完全落地,監管部門的一點“風吹草動”便可以讓某些公司的股價在短期內出現暴跌。對於價值投資者來説,股價暴跌之時可能就是機會來臨之際,因此,格雷資產會一直關注互聯網行業的動態變化,遇到合適的機會,也會加大配置。

除了互聯網,物業服務管理行業也是格雷資產重點關注的領域。在“房住不炒”的大背景下,房地產的成長空間越來越小,而且不確定因素也非常大,但是物業服務管理作為房地產的下游,卻是一個被很多人忽視的機會。格雷資產認為,中國目前的物業管理行業集中度仍然有很大提升空間,2021年以來受地產行業影響,物業股回調較大,一些龍頭企業進入低估區間,我們逐漸開始佈局。

新能源行業也是如此。作為2021年火熱的行業和賽道之一,不少投資新能源行業的投資者收穫頗豐。但是自2021年底以來,高估值的新能源行業也在不斷調整,市場逐漸迴歸理性,即便是行業“龍頭”股票,股價也接近下跌30%-40%,甚至“腰斬”。格雷資產認為,股價下跌的背後其實是市場理性迴歸的表現,長期來看,新能源行業成長空間仍然很大,只要價格合理便是入場機會。

當然,除了重點關注的消費、大健康、互聯網、新能源和物業服務行業之外,其他行業的一些優秀企業也存在不錯的機會,格雷資產也將一如既往地持續關注不同行業的長期機會,尋找符合格雷資產投資標準的卓越企業,並等待出現好的“擊球”機會。

展望未來,格雷資產認為,市場受到美聯儲加息以及俄烏衝突等眾多利空因素的疊加,出現了短期的快速調整,很多優質公司出現了有一定吸引力的估值和價格,未來市場情緒和信心會慢慢修復,所以在當前的位置上,繼續大幅下跌的空間不大,同時隨着穩增長和擴大內需等政策的持續加碼,未來經濟會緩慢復甦,企業盈利也會開始改善,優秀企業將更加受益。

格雷資產將保持一貫嚴格的投資標準去尋找卓越的公司,不會隨着市場熱點的變換而切換投資風格,與時間做朋友,與卓越企業共成長,讓企業的盈利增長實現財富增值的目標。