四年虧損近90億,上市後的網易雲音樂過得依然不好_風聞

燃影视-剧焦一线官方账号-影视领域一线媒体。2022-03-29 08:30

©鏡象娛樂

文丨梁嘉烈

3月24日,網易雲音樂發佈上市後的首份財報,這份財報乍看釋放了諸多利好信息,但也透露着網易雲音樂的不盡如人意。

總營收規模處於增長態勢,但與同體量的流媒體平台、直播平台不具可比性;虧損收窄,但主要源於營業成本增速在放緩;在線音樂服務月付費用户數增加,但伴有聯合會員套餐的帶動,音樂服務月活躍用户數增長几乎停滯。

對網易雲音樂而言,這一狀態短期內恐怕很難改變。

版權、版權、版權,問題的核心説到底還是版權,很多時候,用户在網易雲音樂上搜歌,或許能找到百餘首翻唱,但就是找不到原唱。長線來看,缺乏核心音樂版權的網易雲音樂面臨着留不住用户的風險,畢竟收藏夾時不時變灰下,沒有人會永遠為愛發電。

網易雲音樂曾一度期望靠獨立音樂人和音樂社交娛樂打開新想象空間,但前者的問題在於,當音樂流媒體和短視頻平台都在加大音樂人扶持力度時,網易雲音樂在這一領域的優勢難免被削弱;後者的問題在於,如果核心業務做不到強勢和領先,就很難帶得動複合音樂生態。

未來的出路在哪裏?網易雲音樂找得到答案嗎?

虧損難止

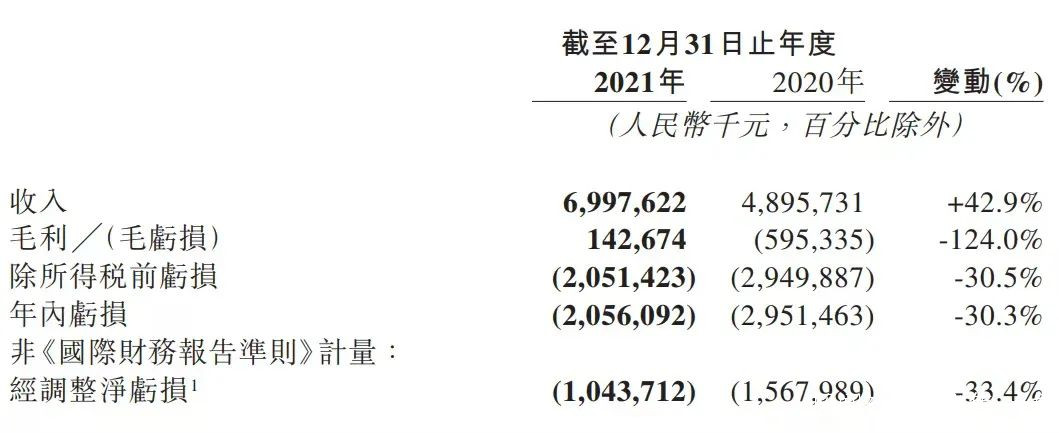

財報顯示,網易雲音樂2021年營收為69.98億元,較上年同期的48.96億元增長42.9%。增長幅度有了,但營收總體量並不亮眼。

與基本同體量、且用户都以年輕人為主的互聯網平台相比,網易雲音樂的營收規模相形見絀。2021年,鬥魚總營收91.7億元;B站總營收194億元,僅第四季度總營收就為57.8億元;歡聚集團總營收則為166.3億元。對比之下,網易雲音樂的營收能力顯然欠佳。

網易雲音樂曾一度宣稱坐擁8億用户,但2021年網易雲音樂的月活躍用户僅1.83億人。這與B站2021年公佈的2.72億月活差距較大,但與鬥魚很是接近,鬥魚最新的月活數據為1.92億,月活用户數量相當下,網易雲音樂的營收與鬥魚相差近25%。

從股市的市銷率(總市值除以總營收)概念來看,當下網易雲音樂的市銷率為1.8、歡聚集團為1.2、鬥魚和愛奇藝均為0.5,通常來説,一家公司的市銷率越低,該公司股票的投資價值就越高,而在同等體量的公司中,網易雲音樂的市銷率偏高。

2021年的財報中,隱藏着網易雲音樂的眾多經營困局。首先,財報指出得益於盈利能力提高、內容優化及版權結構的成本優化,網易雲音樂於2021年全年實現正向毛利率2.04%,但這個數值並不高。

其次,困擾網易雲音樂良久的虧損難題,在2021年仍未得到解決。

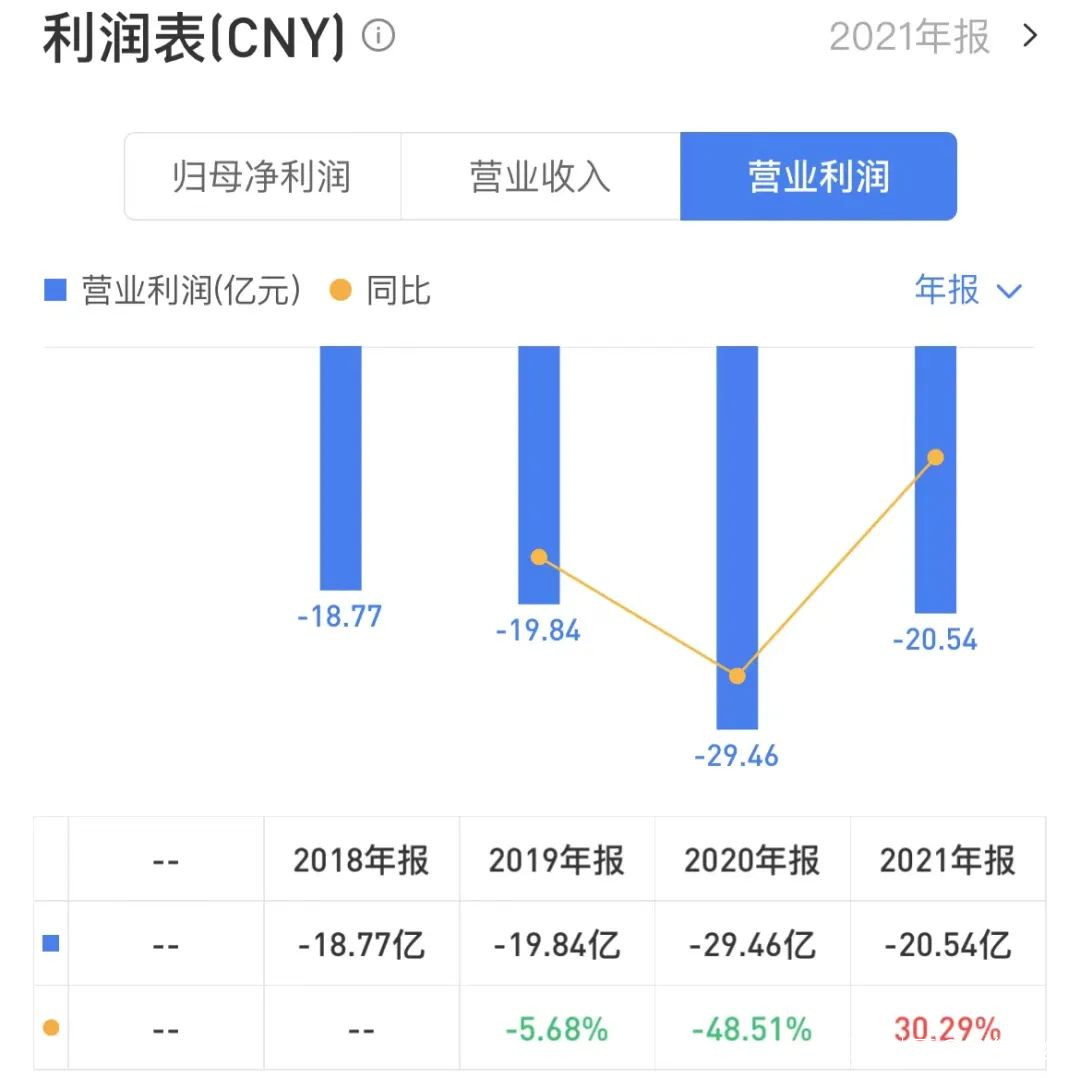

2021年,網易雲音樂年內虧損為20.54億元,較上年同期的期內虧損29.46億元收窄30.3%,而2018年和2019年,網易雲音樂分別虧損18.77億元、19.84億元。表面來看,過去一年網易雲音樂的虧損確實得到了有效控制,但短期內能否扭虧為盈仍然存疑。

因為虧損收窄指向的不一定是盈利能力的提升和變現能力的強化。2020年,網易雲音樂的營業成本為55億元,較2019年的34億上漲21億元,增幅為62%,而2021年網易雲音樂的營業成本僅就2020年上漲14億元,增幅為25%。由此可以清晰看出,2021年網易雲音樂營業成本增速明顯放緩,這或許是虧損收窄的原因之一。

去年中概股持續低迷,網易雲音樂在資本市場的表現也不理想。

2021年12月2日,網易雲音樂上市首日股價跌幅達2.49%,報199.9港元/股,實現破發,當日總市值為415億港元。之後的三個多月裏,網易雲音樂股價暴跌60%,市值蒸發達250億港元。在資本市場,網易雲音樂的股票成交量和換手率甚至難敵營收體量僅有30億元的知乎,交易低迷,也證明了網易雲音樂的股票在流通性和變現上的弱勢。

音樂難覓

網易雲音樂的財報發佈後,很多用户的評論很有意思,“你倒是買版權啊”、“只收錢,不幹活,歌單還是一片灰”、“版權越來越少,聽個毛啊”。這些評論,正是網易雲音樂核心問題的縮影:內容版權長期不足下,平台核心業務的競爭力堪憂。

網易雲音樂招股書曾披露,截至2020年年底公司曲庫數超6000萬首,如今網易雲音樂財報顯示,截至2021年底,公司內容庫包含約8000萬首音樂曲目,包括來自知名廠牌及獨立音樂人的音樂。一年之內曲庫規模增長33.3%,數據確實挺可觀,但是,這個增長的“含金量”值得推敲。

一位網易雲音樂的老用户稱:“不能聽周杰倫也就算了,去年,楊千嬅、林宥嘉、陳奕迅的一些歌也沒版權了,Apple music的流行歌都比網易雲全。網易雲上小眾一點的電音版權都有,但大批流行音樂沒版權有什麼用?”

過去一年,網易雲音樂的曲庫裏雖然增加了2000萬首歌,但其中最核心的流行音樂版權似乎依然沒有得到有力的補充,在這一背景下,33.3%的規模增量又能帶來多大價值?

長久以來,與“版權不足”一同存在的問題,還有網易雲音樂上充斥着大量翻唱歌曲,僅《理想三旬》一歌Cover版就高達300餘首,這並不是孤例,林宥嘉的《天真有邪》原唱並不在網易雲音樂,但也存在大量Cover版。

我們無法預測這些Cover版在網易雲音樂的總曲庫裏佔比幾何,因為不管是上市前發佈的招股書,還是2021年的財報,網易雲音樂都未公佈自己的正版率及原唱/原創佔比。

版權少、翻唱多,自然留不住用户。2021年財報顯示,網易雲音樂在線音樂服務月活躍用户數由2020年的1.8億人增加至2021年的1.83億人,增長几乎停滯,版權不足之殤暴露無遺。

當然,財報裏也提到,網易雲音樂的在線音樂服務月付費用户數,由2020年的1600萬人增加至2021年的2890萬人,但要注意的是,這個增長是有特殊背景的,即網易雲音樂的黑膠會員加入到了阿里電商的88VIP套餐中,如果拋開阿里這一輸血渠道,該數據恐怕並不理想。

除了版權護城河難以建立,長期影響着網易雲音樂的用户數據和營收數據這一核心問題外,網易雲在音樂業務上還面臨着另一大困局,即獨立音樂人生態並未達到外界預期。

財報中披露,截至2021年底,網易雲音樂入駐獨立音樂人數量超40萬,共創作約190萬首音樂。很有意思的是,2018年網易雲音樂相關新聞中的數據為“平台註冊的獨立音樂人超過5萬人,上傳原創音樂作品超過100萬首”。前後對比,獨立音樂人總量上漲8倍,但作品總量上漲不足一倍,由此來看,2018年時的數據是否真實,要打上一個問號了。

以網易雲音樂官方宣稱的190萬首原創曲目來看,它在總曲庫中的佔比僅有2.3%,很難説已經為網易雲音樂構建起了生態護城河。此外,平均下來每個獨立音樂人的原創作品不足5首,產能也是堪憂。

過去幾年,除了房東的貓、謝春花、陳鴻宇等頭部獨立音樂人,網易雲音樂上的大多中尾部獨立音樂人,作品中翻唱歌曲不在少數,比如認證為網易音樂人的歌手“不才”,作品中就包含了《化身孤島的鯨》等多首翻唱歌曲。如今,平台獨立音樂人翻唱作品居多的現狀,仍在持續。

上市前,網易雲音樂的估值達到400億港元,在版權不足的前提下,30萬獨立音樂人支撐起了網易雲音樂的百億估值。如今,獨立音樂人還能否支撐起網易雲的未來,同樣要打上一個問號了。

增量難尋

網易雲音樂最新的財報暴露了很多問題,但最關鍵的,其實仍是網易雲音樂上市前就很難回答的問題:增量在何方?

毫無疑問,優質且規模化的音樂版權是音樂平台增長的核心動力之一,但在持續虧損且音樂賺不到錢的背景下,網易雲音樂未來是否會加大燒錢力度來鞏固版權護城河,是存疑的。

從目前的局勢來看,未來如果網易雲音樂持續加大版權投入,就意味着虧損將進一步擴大,且財報數據更加不好看,而如果控制投入力度,又難以保住用户。

或許,從財報中“收入分成費隨着社交娛樂服務收入的增加而增加,從而導致內容服務成本增加”這一細節,已經能看出網易雲音樂的態度了。在版權上,網易雲音樂似乎進入了一種相對佛系的狀態。那麼,在購買版權之外,網易雲音樂能否找到新的增量?

從網易雲音樂的戰略佈局和業務構成來看,未來能探尋增量的維度有兩處,一個是上文提到的獨立音樂人,理想情況下,網易雲音樂的獨立音樂人規模持續擴大後,平台可以通過深入挖掘這些音樂人的價值,來解決自身的版權困境。

但問題在於,前幾年網易雲音樂在獨立音樂人生態上仍處於領先,當下,這個領先優勢恐怕已經所剩不多了。抖音和快手持續加碼音樂人扶持計劃後,已有一些獨立音樂人從網易雲音樂流向了更具流量爆發性的短視頻平台。

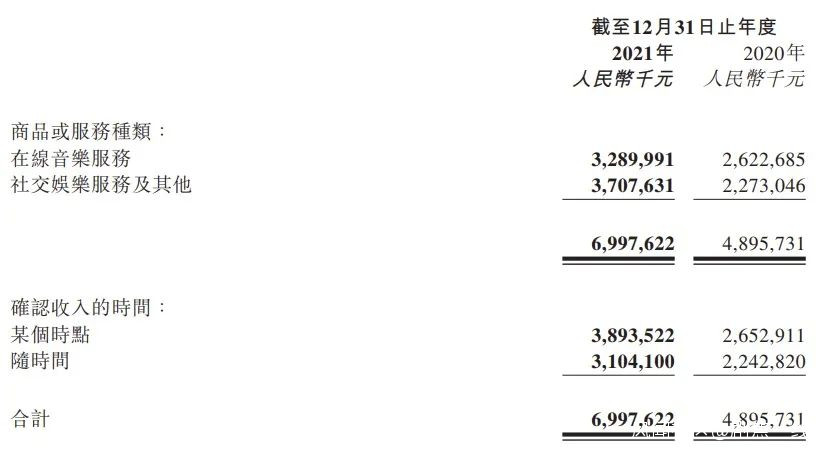

網易雲音樂押寶的另一個增量賽道,是複合音樂娛樂生態的打造,丁磊曾明確表示,內容視頻化是未來網易重要的方向之一。誠然,網易雲音樂2021年財報顯示,平台社交娛樂服務及其他收入提升63.1%至37億元,佔總營收比例過半,其中社交服務收入的核心為直播服務。

但依然是那個問題,數據可觀而長線想象空間有限。

內容視頻化的方向並沒有問題,因為未來音樂消費必然會與短視頻、直播等娛樂形態產生更密切的場景關聯,但問題是能否做得起來。很多人認為,網易雲音樂發力視頻化內容和音樂社交的癥結在於入局直播賽道較晚,且缺乏社交導流渠道,但其實,真正的難點在於複合音樂娛樂生態的打造,是以核心的音樂業務為基礎的。

沒有體量龐大的版權支撐,網易雲音樂構建複合娛樂生態時就較為吃力了,也很難打開更廣闊的想象空間,因為用户最初且最本質的訴求只有聽歌。

艾媒諮詢數據顯示,2021年中國數字音樂市場規模將近430億元,預計2022年將達到482億元,在線音樂市場前景可觀,但對音樂流媒體來説,通過版權盈利短期是不現實的。在這一背景下,音樂流媒體需要另闢蹊徑,尋找多元化的商業出路,但這並不意味着,版權和音樂業務是可以被戰略性放棄的。

誠然,過去多年網易雲音樂頭上的情懷光環無比閃亮,但商業市場和資本市場都不相信情懷,時間久了,用户的情懷也會被磨平。2021年,網易雲音樂藉助上市為自己博得了生機,但若不能成為“未來可期”的存在,或許終將讓資本和用户失望。