Fabless,贏家通吃的2021_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-03-30 19:07

2021年,暴增的下游需求,供應不求的IC產業,水漲船高的芯片代工價格,這一連串的因素如同大壩蓄水,將芯片價格越堆越高的同時,也讓芯片設計廠商的業績迎來了前所未有的大豐收。

近日,TrendForce集邦諮詢研究顯示,2021年全球前十大IC設計業者營收至1,274億美元,年增48%。除了營收的大幅增長外,今年的前十大企業也有了細微的變動。其中,高通繼續穩坐全球第一;英偉達超越博通排名第二;聯詠與瑞昱名次上升;奇景光電取代戴樂格,排名第十。

顯然,與此前相比,上述的變化只是其中的一小部分,此次就讓我們細數下2021年芯片設計產業的變與不變。

斷層的前五大

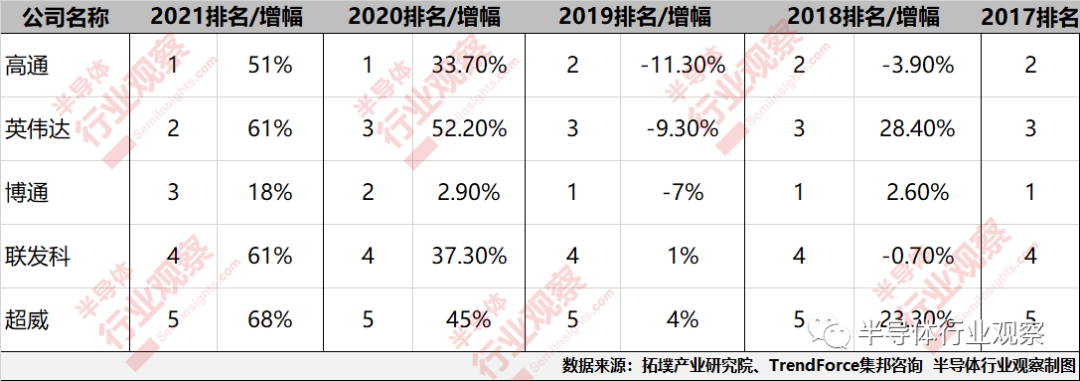

不得不説,全球前五大芯片設計企業似乎已成穩定趨勢。僅從2017年以來的數據就可以看出,雖然排名稍微變化,但總體來説,前五大皆已被高通、博通、英偉達、聯發科、超微包圓,並且無論在營收還是市值方面都與第六名有着斷層的差別。

繼2020年超越博通拿到全球第一後,2021年高通繼續穩坐龍頭寶座,並在手機芯片銷售年增51%、物聯網芯片銷售年增63%的帶動下,以及射頻與汽車芯片業務的多元化發展,實現了高達51%的營收成長。

其中,手機芯片需求持續呈現旺盛勢頭是高通營收大幅增長當之無愧的主力軍。在日前公佈的2022財年第一財季財報中,高通曾表示,當季營收增長主要受到手機芯片營收增長42%的推動,特別是作為安卓手機核心部件的驍龍芯片組業務同比增長率超過60%。

隨着智能網聯邊緣的擴展和元宇宙的興起,高通迎來了其發展的新機遇,作為移動領域的領軍企業,高通目前的首要任務就是實現芯片銷售市場的多元化。在去年11月舉行的投資者大會上,高通曾表示,其潛在市場將在未來十年擴大7倍以上,達到約7000億美元。

英偉達

英偉達可以説是2021年的明星企業,在元宇宙風口之下,去年11月市值首破7000億美元,而就在上週五,其市值再次再破7000億美元,其營收排名也成功向上攀升至第二。英偉達CEO黃仁勳曾在GTC 2022大會結束後透露,英偉達的芯片和相關軟件產品線將擁有1萬億美元的潛在市場。

2022財年全年,英偉達收入創下269.1億美元的紀錄,較上一財年的166.8億美元增長61%,遊戲業務、數據中心業務和專業可視化三項業務均創新高。其中,遊戲業營收達到124.6億美元,增長61%;數據中心營收106.1億美元,同比增長58%;專業視覺營收達到21.1億美元,同比增長100%。

而遊戲業務和數據中心業務則是其最為核心的業務,兩項合計佔比達到80%以上。具體來説,遊戲業務增長主要來自於PC領域的獨顯需求和挖礦,當前除了手機外,全球PC需求也在暴漲,再加上英偉達基本壟斷了市面上PC獨顯市場,營收自然隨之攀升。此外,由於GPU具有通用性的特徵,有部分GPU產品被用於挖礦。數據中心的增長則受雲廠商的資本開支影響,疫情下核心雲廠商投入仍維持30%以上的高增,而英偉達獲得更高增速主要來自於併購Mellanox和內生增長兩方面。

在旺盛的芯片需求下,近日,黃仁勳接受採訪時甚至表示,有興趣考慮讓英特爾代工芯片,但是,關於代工合同的討論需要很長時間,因為這涉及到整合供應鏈。

博通

博通在2020年被高通超越,2021年被英偉達超越後,已經從全球第一下滑至全球第三,受惠於網絡芯片、寬帶通訊芯片及儲存與橋接芯片業務的穩定銷售表現,2021年博通營收年成長18%,前十大芯片企業中增長最低。

對於增長速率問題,博通公司總裁兼首席執行官Hock Tan表示,是由於其為了避免未來的損失而故意採取壓低盈利所致。首席財務官Kirsten Spears指出,公司本財年實現了“創紀錄”的利潤率,在2021財年,調整後EBITDA利潤率達到創紀錄的60%,產生了133億美元的自由現金流,佔收入的49%。

聯發科

不同於前三大設計企業的你追我趕,聯發科一直穩坐着自己第四的寶座。不過,與高通同為手機SoC芯片廠商,手機需求的暴增自然也給聯發科帶來了機遇。受惠於5G滲透率提升,聯發科手機產品組合銷售勁增93%,營收年增高達61%。

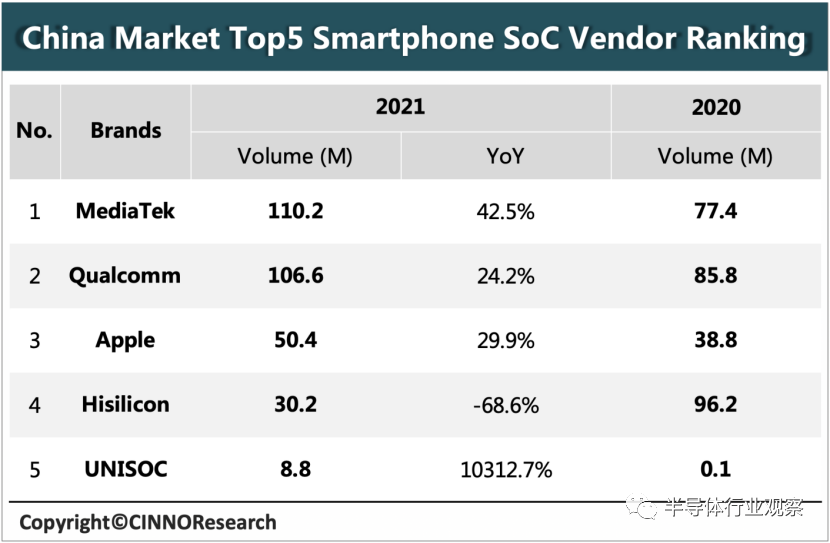

2021年,聯發科還成為了中國智能手機芯片之王。市場調研機構CINNO Research的最新數據顯示,2021年中國智能手機芯片市場終端銷量為3.14億顆,同比增長3%,從排名來看聯發科和高通的PK在中國手機芯片市場上幾乎旗鼓相當,聯發科以1.1億顆排名2021中國手機芯片市場冠軍。

不同於高通覆蓋中高端領域,聯發科則在中低端手機市場橫掃了包括 OPPO、vivo、小米和榮耀等在內幾乎所有的手機廠商。天璣芯片移動平台2021全球智能手機市場份額達到了40%,位居世界第一。聯發科官方表示,在中國4G,5G智能手機市場份額中聯發科也是第一,全球每5台手機中就有2台搭載了聯發科天璣芯片。

超威

2021年,遊戲市場的火熱讓Ryzen CPU、Radeon GPU銷售暢旺,超威(AMD)在中央處理器與繪圖處理器的營收年增45%,加上雲端企業需求加速,企業端、嵌入式暨半客製化部門營收年增113%,讓超威總營收年增高達68%。

從超威最新財報來看,預計其2022年財年營收將達215億美元左右,同比增長約31%,第四季度更是首次實現公司毛利率突破50%大關。而在2021年及2022年初,超威還完成了對賽靈思的收購,這也是上述賽靈思市值空白的原因。不過,由於AMD的股價的大幅增長,原本350億美元的收購價最後飆到490億美元,也算是天價收購。

此次收購完成後,超威將成為繼英特爾後又一家兼具CPU、GPU、FPGA三大產品線的半導體廠商。

後來居上的顯示芯片

雖説,奇景光電後來居上,奪得前十大IC設計產業末席的原因,和原本排名第十的戴樂格被瑞薩收購有着莫大的關係,但是不能否認,2021年的驅動芯片產業本身就熱的發燙,聯詠和奇景光電2021年營收增幅分別高達79%、74%,位列第一和第二。

以驅動IC大廠聯詠科技為例,2021年度聯詠合併營業收入淨額為新台幣1353.66億元,年增長69.3%,創歷史新高,這也是聯詠營收首度突破千億元關卡。同時,憑藉創新高的營業收入,聯詠的排名也從2020年的第8名上升至2021年的第六名。此外,聯詠法人還預期,2022年在AMOLED驅動IC、車用整合觸控暨驅動IC(TDDI)等產品出貨全面放量帶動下,全年業績有機會再衝新高水平。

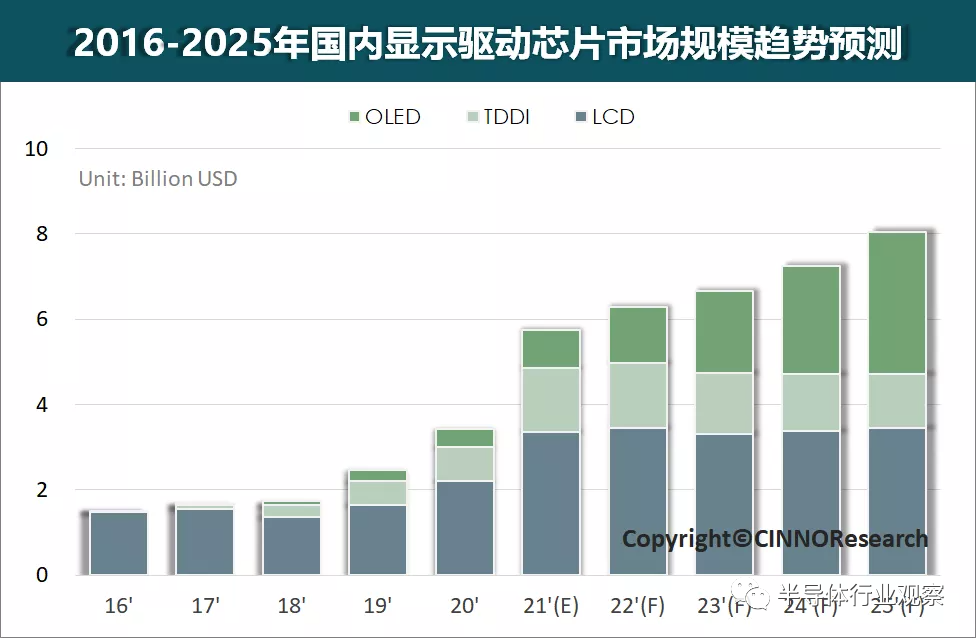

一方面,受疫情影響,IT需求的激增推動了筆記本顯示器IC和顯示器的銷售。Frost&Sullivan 統計,全球顯示驅動芯片出貨量從 2016 年的 123.91 億顆增長至 2020 年的 165.40 億顆,年複合增長率為 7.49%,預計未來顯示技術的升級與下游應用的拓展將推動顯示驅動芯片市場的進一步增長,到 2025 年出貨量增至 233.20 億顆。其中,中國大陸作為聯詠、奇景光電等驅動芯片廠商的主要市場,奇景光電報告顯示,2021年總部來自中國大陸的客户佔比高達81.5%。近幾年,隨着面板製造產能持續向國內轉移,大陸已經奠定了全球面板製造中心的地位,相應的大陸市場也成為全球驅動芯片主要市場。根據CINNO Research統計數據表明,2021年國內顯示驅動芯片市場規模將達57億美金,至2025年將持續增長至80億美金,年均複合增長率CAGR將達9%。

顯然,不斷擴張的中國大陸市場已成為發展新機遇。

另一方面,雖然市場需求量大幅增加,但是由於全球晶圓產能投資中 8 英寸產能增量有限,尤其是在 90~150nm 製程節點產能短缺更為明顯。產能的短缺也讓價格上漲成為全球顯示驅動芯片市場規模上升的主要推動力。

Omdia報告更是直接指出,雖然2021年下半年,大尺寸顯示驅動芯片供應情況預計較上半年有所緩解,但由於沒有任何新的8英寸晶圓產能增加,主要依賴8英寸晶圓產能的大尺寸顯示驅動芯片的供應仍將保持緊張至2022年,尤其在第三季度和第四季度的需求旺季,短缺的風險預計依然存在。

毫無疑問,下游應用的暴增和產能短缺持續拉扯着市場的供需缺口,而這也給顯示芯片廠商帶來了彎道超車的新機會。

被超越的博通

2021年,在高通、英偉達、聯發科等同行的營收增速都如同火箭般網上竄的時候,博通的增速僅為18%,不僅如此,綜合上圖近幾年博通營收增速以及接連掉落的排名,博通近幾年似乎並沒有同行那樣“意氣風發”。

對於幾乎處於穩定區間的增長率,博通自身其實很早就給出了答案。一直以來,博通總裁兼首席執行官Hock Tan強調,儘管市場對其公司芯片的需求激增,但其公司仍在嚴格控制訂單。言外之意就是犧牲一些當前的銷售額,以避免在未來造成供過於求而故意採取壓低盈利所致。

自2020年下半年以來,全球多個行業都陷入了芯片短缺潮中,手機、汽車等行業更是陷入了“芯片荒”,哪怕進入2022年,芯片短缺危機也並未好轉,博通此舉也是為了謹慎面對潛在庫存過剩。

不過,作為蘋果關鍵元器件的供應商,博通對蘋果的依賴程度並不低,根據不完全數據統計,蘋果收入佔博通總收入的20%。去年年底,美國當地媒體報道稱,美國Apple 公司正在南加州建立一個新的工程師團隊,該團隊將專注於無線芯片的開發生產,以取代由博通、高通和Skyworks 提供的組件。該消息直接讓博通當天收跌3%。

雖然近幾年,博通沒有像同行一樣“轟轟烈烈”,但是博通本身以及分析師似乎都很看好它的未來。博通本身就不要説了,正如上文中提到的,其首席財務官Kirsten Spears直接指出,本財年實現了“創紀錄”的利潤率。

在分析師方面,seekingalpha分析師Stephen Simpson表示,鑑於博通不斷增長的定製ASIC業務、光子學領域的機遇,預計將在2023年看到強勁的訂單興趣。在他看來,無論是博通的網絡、寬帶/連接業務,還是存儲、無線業務,都將隨着5G滲透率的持續增長,有着較好的未來。不過他也強調了博通不會成為芯片領域的增長領導者,並且由於其管理層曾表示不會尋找台積電以外的其他代工合作伙伴,博通還面臨着持續的供應挑戰和風險。

寫在最後

當前,2022年即將迎來第二季度,但在疫情、地震等各種因素印象下,缺芯的局面似乎並沒有得到很大的緩解,下游應用端的漲價、交貨週期延長等依舊持續,再加上汽車、5G、高性能運輸、汽車、工業應用等需求的增加,2022年,IC設計廠商的總體營收或許依舊迎來新的增長。

但與此同時,他們也將面對,晶圓代工費用的提升,材料、設備短缺,以及變幻莫測的國際形勢等各種不確定因素可能會帶來的對終端市場的衝擊。終端市場對上有產業擁有絕對的話語權,一旦疲弱事態持續下去,必將影響整個產業鏈,而這也是他們必須迎接的考驗。