混沌市場中如何把握機會?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2022-04-11 18:36

黃凡 |文

日前,總理親自主持召開國務院常務會議,決定對特困行業實行階段性緩繳養老保險費政策,加大失業保險支持穩崗和培訓力度;部署適時運用貨幣政策工具,更加有效支持實體經濟發展。

會議指出,國內外環境複雜性和不確定性加劇,有的超出預期。世界經濟復甦放緩,全球糧食、能源等大宗商品市場大幅波動,國內疫情近期多發,市場主體困難明顯增加,經濟循環暢通遇到一些制約,新的下行壓力進一步加大……

要把穩增長放在更加突出的位置,統籌穩增長、調結構、推改革,切實穩住宏觀經濟大盤。

於是,我們可以預期,對受疫情影響的困難行業紓困、對失業與貧困人士補助、通過大力推動基建項目上馬……等一系列財政政策會接連出台,對房地產的限制性調控政策也會持續放鬆;同時,會議也強調要適時靈活運用再貸款等多種貨幣政策工具,更好發揮總量和結構雙重功能,加大對實體經濟的支持。

翻譯成讀者聽得懂的語言,那就是貨幣政策寬鬆的具體行動(例如降低存款準備金比率,甚至是降息)也會隨時出台。

然而,國內資本市場對這些預期中的財政支持與貨幣寬鬆組合拳措施並無太多正面的反應,市場表現上依然一片混沌,投資人心態依然普遍茫然。

根據中泰證券研究所的分析,我國公共投資規模和公共資本存量皆位列世界第一,通過對比人均GDP、人均收入、人均財政收入、城鎮化率等四個指標就能發現,相較於經濟社會整體發展水平,我國目前基建發展明顯超前。再將我國與三個典型發達國家在公共資本存量相近的時期對比,同樣顯示我國基建存在超前發展。因此,再度啓動大規模基建投資的邊際拉動效應相對有限了。

另一方面,今年以來通脹已經成為了“世界難題”,以美聯儲為首的各個發達國家央行紛紛持續加息應對。其中美聯儲已多次暗示今後的加息速度會加快至每次50個基點,同時資產負債表縮表的進程也會加快,而國內的通脹水平也不在低位,因此,綜合考慮到國際環境以及國內因素,我們不難認識到國內貨幣政策的寬鬆空間也比較有限。

從國內投資人的角度,特別是從被困金融中心魔都中居家而每天被逼忙於團購、搶購各種生活用品的投資管理人的角度,免不了面對着各種各樣的負面消息:

海外上市的中概股因中美監管爭議而長期承壓拖累港股與A股下行、強有力的“清零”防疫政策也造成很大的經濟壓力、房地產行業的經濟支柱作用不再、民營企業家信心不足……

似乎沒有好消息。

其實我們可能並沒有意識到:“沒有任何好消息”對理性的投資人來説就是最大的好消息!

為何?因為大多數人都把各類信息作負面解讀之時,投資信心極為不足,也讓A股總體估值回到合理偏低的水平。

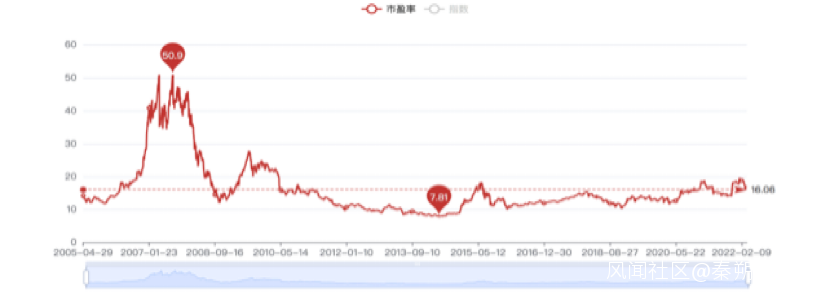

總體估值如下圖:

根據以上2022年3月底的數據:當前A股的估值水平已經相當便宜。代表市場主流的滬深300指數成分股平均市盈率在15倍左右,處於歷史平均水平附近,而代表成長性的中證500指數成分股估值已經是17倍左右的歷史最低水平了。

長期關注着的不少好公司終於出現了好價格,投資標的性價比高了,就是真正的大好消息!只是被負面情緒困擾的投資人往往對此視而不見而已。

全球投資市場幾百年的歷史告訴我們:**世上沒有隻漲不跌的市場,也沒有隻跌不漲的市場,只有永恆的週期。全球股市普遍下行不是第一次了,然而,大跌之後回升再創新高也不是第一次。當然,一定也不會是最後一次。**資本經濟(市場經濟)的週期特徵就是經歷低迷、蕭條、復甦、高漲,然後又進入低迷這樣的循環,在一輪輪的週期中螺旋式上升和進步。

儘管股市下跌會影響到投資人現有投資持倉的價值,但是如果有能力持續不斷地向自己的投資組合中注入新資金以更便宜的價格購入,那麼也一定會從股市下跌中受益。

另外,即使股市大跌讓投資人股票投資組合賬面上出現20%~30%的浮虧,但如果投資人擁有含不同類別資產的合理資產配置,則總資產也不太可能有太大的跌幅。畢竟,還有資金在固定收益投資和銀行賬户中,而且擁有的房子、未來的社會保障金、屬於自己的養老金……以及作為最重要的資產——自己的人力資本,所有這些價格不可能與股票一樣短期內大幅波動。

最後,也是最重要的一點就是,我們需要明白股票是有基本價值的。在市場動盪的情況下,股票看起來不過是賬户報表上的數字,而且這些數字一直在萎縮。但是隱藏在股價下跌背後的是實體經濟企業,生產着人們每天都在購買的商品和服務。最終,投資者們會認識到藴藏於此的價值,具備好的價值的公司股價最終是會漲回到應有水平的。

投資人自己投資股票與通過股票型基金投資遇到很常見的難題就是:大多數人都密切關注着股市的每日表現,尤其是在市場劇烈動盪的時候。這樣導致他們在市場大漲時情緒亢奮,在市場低迷時情緒低落,於是在最不應該進入時進入,在最不該放棄時放棄。

其實,與最基本的“低買高賣”投資原則反其道而行之的不只是國內投資者。請一起看歷史:

1948年,美聯儲發佈了一項關於公眾對普通股投資態度的調查報告。當年,道指只有165點,市盈率僅為7倍,當時AAA級債券的回報率僅為2.82%。無論如何,超過90%的受訪者表示不願購進股票,同時,半數人認為股票的風險較大,另一半人則表示他們對股票不熟悉。

事實證明,這項調查完成時正是長期“大牛市”來臨的“熊牛”交替之際。此後,道指從165點一路上漲至1973年的1050點。

因此,在大多數人因國內股票市場近期的低迷而擔心“牛市再也不來”的時候,我個人更趨向於把握“好公司”股票價格普遍便宜的機會為下一輪上漲週期的豐厚回報而建倉。

這與在我國種植冬小麥相似,冬小麥是我們華北、黃河、淮河流域廣為種植的優質糧食作物,能抗凍,在冬天之前播種,渡過了寒冬之後,第二年4-5月份就有好的收成了。好公司能扛過寒冬般的股市低迷期,當市場進入下一輪上行週期後,我們就可以看到豐厚的回報了。

事實上,在2013-2014年間非常沉寂的市場低迷期,名牌白酒、消費服務、金融產業等社會的傳統“剛需行業”的龍頭公司都被市場大大低估了。於是在被市場低估之時,只要敢於出擊,那麼無論是買入長期平均淨資產收益率ROE穩定在25%以上的“龍頭公司”如貴州茅台、格力電器、萬華化學等,還是退而求其次投入到ROE長期在15%~25%之間的二線“好公司”,如五糧液、美的集團、招商銀行、平安保險等,在其後的五年間(2014年至2019年)復權後的股價都超過五年前的五倍。

這就是國際知名投資家戴維斯所總結出來的理論,即投資者可以通過等待市場給予相關公司估值提升以及上市公司本身價值提升帶來雙重收益的“戴維斯雙擊”理論。

在市場再度進入低迷期的當下,我相信這正是為下一個五年取得數倍回報而出擊的好機會。出擊的最好方向依然是資產槓桿比例低、長期盈利能力強、持續分紅有保證的“好公司”。