房地產不良率餘額暴增212.62%!盈利不分紅鄭州銀行“擺爛”了?_風聞

摩根商研所-2022-04-12 22:31

鄭州銀行,在3月的最後一天發佈了2021年業績報告。

鄭州銀行,在3月的最後一天發佈了2021年業績報告。

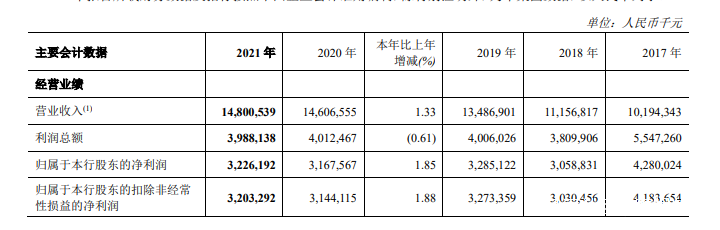

年報顯示,截至2021年末,鄭州銀行資產總額達到5749.80億元,較上年末增長4.96%;實現全年營業收入148.01億元,同比增加1.33%;實現歸屬於本行股東淨利潤32.26億元,同比增加1.85%。由此可見,在2021年,該行實現了營收淨利雙增長。

然而,當縱覽財報細分數據與業內上市城商農行數據來看,鄭州銀行的背後存在着諸多隱憂。並且,作為全國首家實現“A+H”股上市的城商行,截至4月8日收盤,該行A股股價為2.96元/股,與曾經上市之初6.48元/股的最高值,已經跌去大半。

鄭州銀行,難道真的已經風光不再了嗎?

一、“逆境”增長背後,“可喜”還是“可憂”?

以鄭州經歷了多輪疫情與特大洪澇災害的目光來看,鄭州銀行能在“逆境”中增長自然是可喜的;然而,以上市城商行的業內數據與鄭州銀行往年增速來看,當下也充斥着“隱憂”。

首先,從鄭州銀行本身來看,其盈利能力在持續放緩。

1.以總資產來説,截至2021年末,總資產為5749.80億元,較2020年末有4.96%的增幅。不過,從往年財報數據來看,2019年與2020年,該行總資產分別為5004.78億元和5478.13億元,增速為9.46%。

可見,其總資產增速兩年之中,從9.46%到4.96%已經出現了大幅度下滑。

可見,其總資產增速兩年之中,從9.46%到4.96%已經出現了大幅度下滑。

2.以營收來説,截至2021年末,年度營收為148.01億元,同比增加1.33%。然而,從2018年~2020年,鄭州銀行營收分別為11.57億元、134.87億元、146.07億元,增速分別為20.88%、8.30%。

可見,其營業收入增速,已經從2019年的20.88%跌至2021年的1.33%,幾乎呈現斷崖式下跌的趨勢。

可見,其營業收入增速,已經從2019年的20.88%跌至2021年的1.33%,幾乎呈現斷崖式下跌的趨勢。

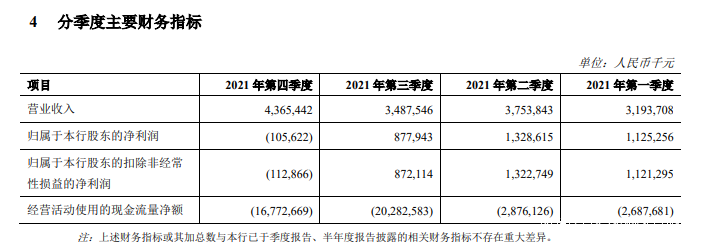

3.以淨利潤來説,鄭州銀行2021年度的淨利潤以“年”與“季度”區分的話,走向了相反的道路上。

以“年”的話,從2019年~2021年,該行淨利潤依次為32.85億元、31.68億元、32.26億元,增速依次為-3.58%和1.85%,淨利潤由負轉正,趨勢大好。

以“季度”的話,2021年四個季度,該行淨利潤分別為11.25億元、13.29億元、8.78億元、-1.06億元,環比增速分別為18.07%、-33.92%、-112.03%,淨利潤由正轉負,逐漸惡化。

而且,2021年第四季度-1.06億元的淨利潤所相對的營業收入,卻是四個季度以來最高的。那就不禁引發人猜測,為何第四季度如此之高的營業收入,卻帶來了四個季度之中唯一一個負淨利潤的數據,與淨利潤最高的第二季度,相差超過14億元。

而且,2021年第四季度-1.06億元的淨利潤所相對的營業收入,卻是四個季度以來最高的。那就不禁引發人猜測,為何第四季度如此之高的營業收入,卻帶來了四個季度之中唯一一個負淨利潤的數據,與淨利潤最高的第二季度,相差超過14億元。

並且,鄭州銀行淨利率從2017年開始呈現下滑趨勢,從2017年~2020年,其淨利率分別為42.51%、27.80%、25.01%和22.74%。雖然,2021年淨利率為22.96%,相比較2021年來説有0.22%的回升,但是面對着2017年~2020年近20%的下滑,可以説是微乎其微。

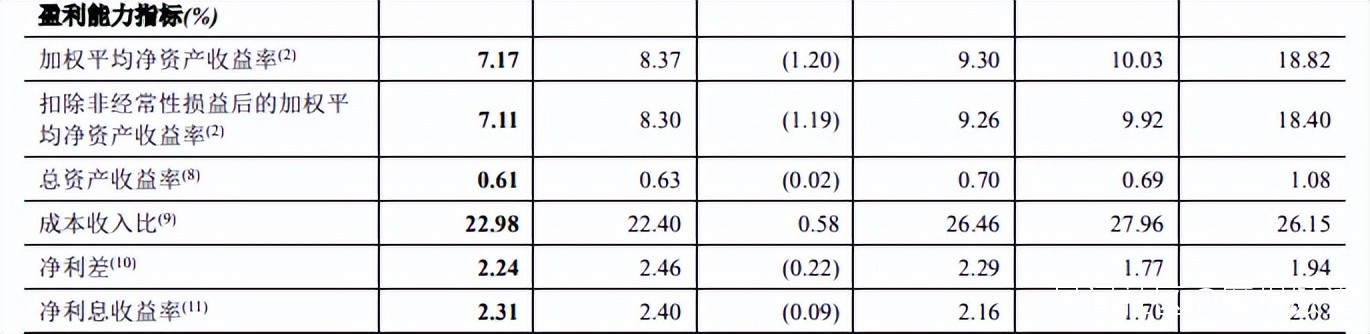

4.以盈利能力指標來説,這也是財報中對於其盈利狀況最為直觀的數據。

截至2021年12月31日,鄭州銀行的加權平均淨資產收益率(ROE)、總資產收益率、淨利差與淨利息收益率別為7.17%、0.61%、2.24%、2.31%,與2020年相比較皆為下降狀態。數據中唯一上漲的便是成本收入,較2020年上漲了0.58%。

其中不得不提的是,鄭州銀行的ROE已經連續7年下滑,至今未有回升的趨勢。從2015年~2021年,其ROE分別為26.22%、20.21%、18.82%、10.03%、9.30%、8.37%與7.17%。

其中不得不提的是,鄭州銀行的ROE已經連續7年下滑,至今未有回升的趨勢。從2015年~2021年,其ROE分別為26.22%、20.21%、18.82%、10.03%、9.30%、8.37%與7.17%。

其次,從整個行業來看,鄭州銀行的各項財務指標均低於行業平均水平。

據銀保監所發佈數據顯示,2021年全年商務銀行(法人口徑)累計實現淨利潤2.2萬億元,同比增長12.6%。這項數據遠高於鄭州銀行淨利潤1.85%的增速。

並且,截至4月6日,在已經公佈年報和業績快報的19家城商農行中。江蘇銀行與張家港銀行(歸屬於公司股東的)淨利潤同比增長率皆超過了30%,淨利潤增速超過10%的高達15家。鄭州銀行是公佈年報中唯一一家淨利潤增速在5%以下的城商農行。

鄭州銀行在淨利潤增速墊底的同時,不良貸款比率卻居高不下。

據第一財經不完全統計數據,目前有10家城農商行公佈了去年末的不良相關數據,10家銀行中,不良率最高的為鄭州銀行,達1.85%。同時,該行不良貸款餘額為53.45億元,同比增長8.12%。

而且,據銀保監會近日發佈的2021年四季度銀行業保險業主要監管指標數據顯示,商業銀行信貸資產質量基本穩定。2021年四季度末,商業銀行不良貸款餘額2.8萬億元,較上季末增加135億元;商業銀行不良貸款率1.73%。可見,鄭州銀行的不良貸款率已高於行業平均水平。

而且,據銀保監會近日發佈的2021年四季度銀行業保險業主要監管指標數據顯示,商業銀行信貸資產質量基本穩定。2021年四季度末,商業銀行不良貸款餘額2.8萬億元,較上季末增加135億元;商業銀行不良貸款率1.73%。可見,鄭州銀行的不良貸款率已高於行業平均水平。

據行業趨勢來看,一家銀行的不良率越高,證明其帶來的信用成本越大,使得未來風險暴露難控。由此可見,這將為鄭州銀行帶來不小的隱患,使得資產質量下降。

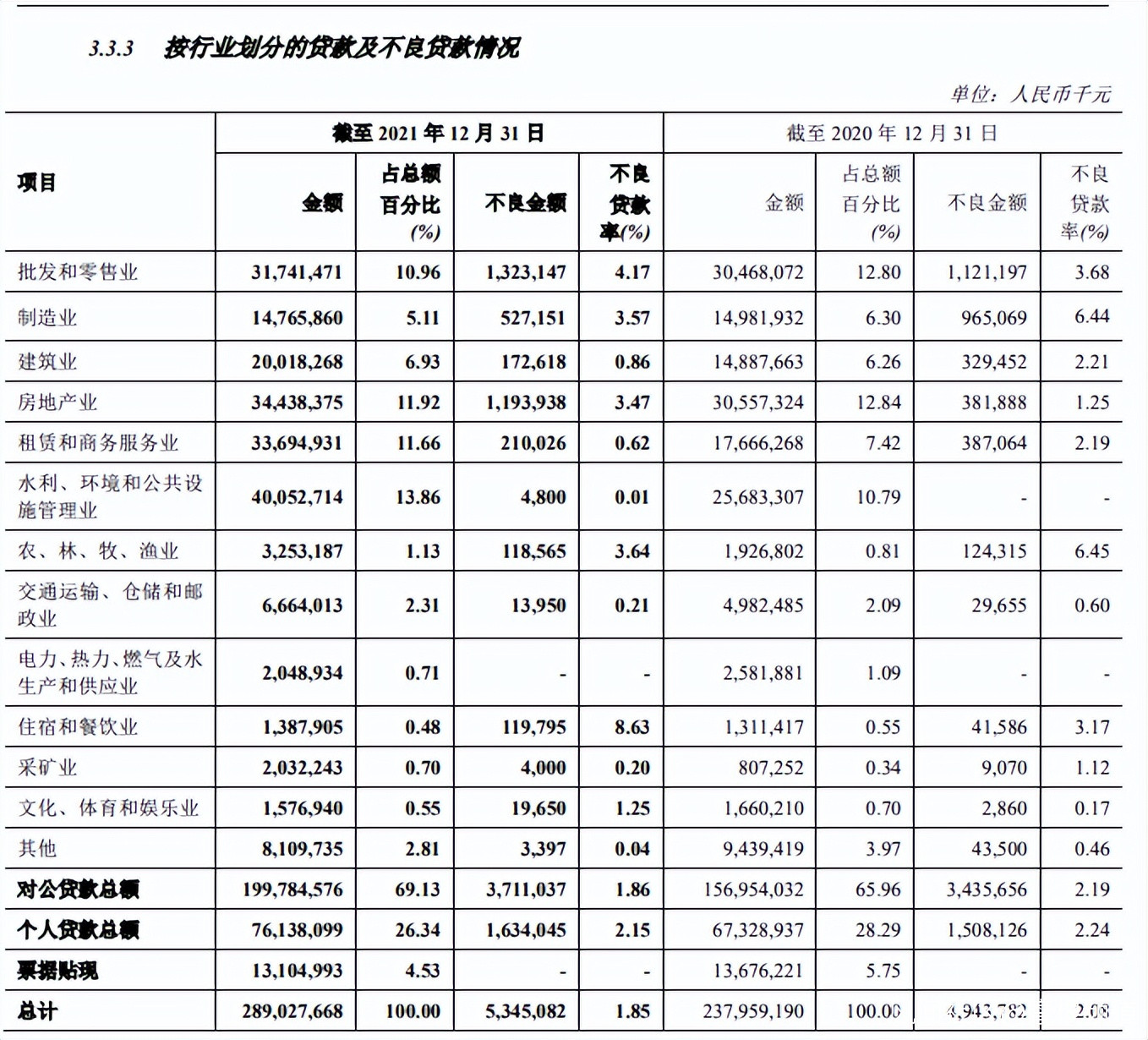

尤其是在房地產貸款方面,據鄭州銀行年報數據可知:截至去年末,房地產業貸款金額佔比較2020年下降0.92%至11.92%,但不良貸款率卻由1.25%升至3.47%,上漲2.22個百分點;不良貸款餘額11.94億元,較年初的3.82億元暴增212.64%。

二、多次被監管處罰、盈利不分紅,鄭州銀行“擺爛”?

除卻鄭州銀行在財報中所透露出的增速隱憂與不良率風險外,鄭州銀行在內控與管理上也存在着爭議。

首先,在過去的一年以及2022年,鄭州銀行多次被監管處罰。從銀監會官網數據查詢,2021年,鄭州銀行被各級銀保監部門處罰17次,累計罰款380萬元;在2022年,這個趨勢愈發嚴重,僅3月23日一天,鄭州銀行被開出8張罰單。

這些處罰涉及信貸資金被挪用歸還本行存量融資、違規向環保不達標項目發放貸款、固定資產貸款用於繳納土地出讓金等待,從流動資金貸款被挪用、貸款三查嚴重不盡職到貸後管理不僅職,不禁讓人對於鄭州銀行內部的管理體系有所質疑。

這些處罰涉及信貸資金被挪用歸還本行存量融資、違規向環保不達標項目發放貸款、固定資產貸款用於繳納土地出讓金等待,從流動資金貸款被挪用、貸款三查嚴重不盡職到貸後管理不僅職,不禁讓人對於鄭州銀行內部的管理體系有所質疑。

並且,在疫情防控期間,鄭州銀行還存在着抗疫專項貸款資金長期滯留借款人賬户與抗疫專項貸款被用於監管套利的情況。

古語常説:“知錯就改,善莫大焉”,但是從2019年到2022年,這三年多的時間裏,鄭州銀行有着充足的內部整改時間,卻仍舊處罰不斷。這就使得鄭州銀行對罰單中的緣由,是工作人員的疏漏,還是知錯犯錯就不得而知了。

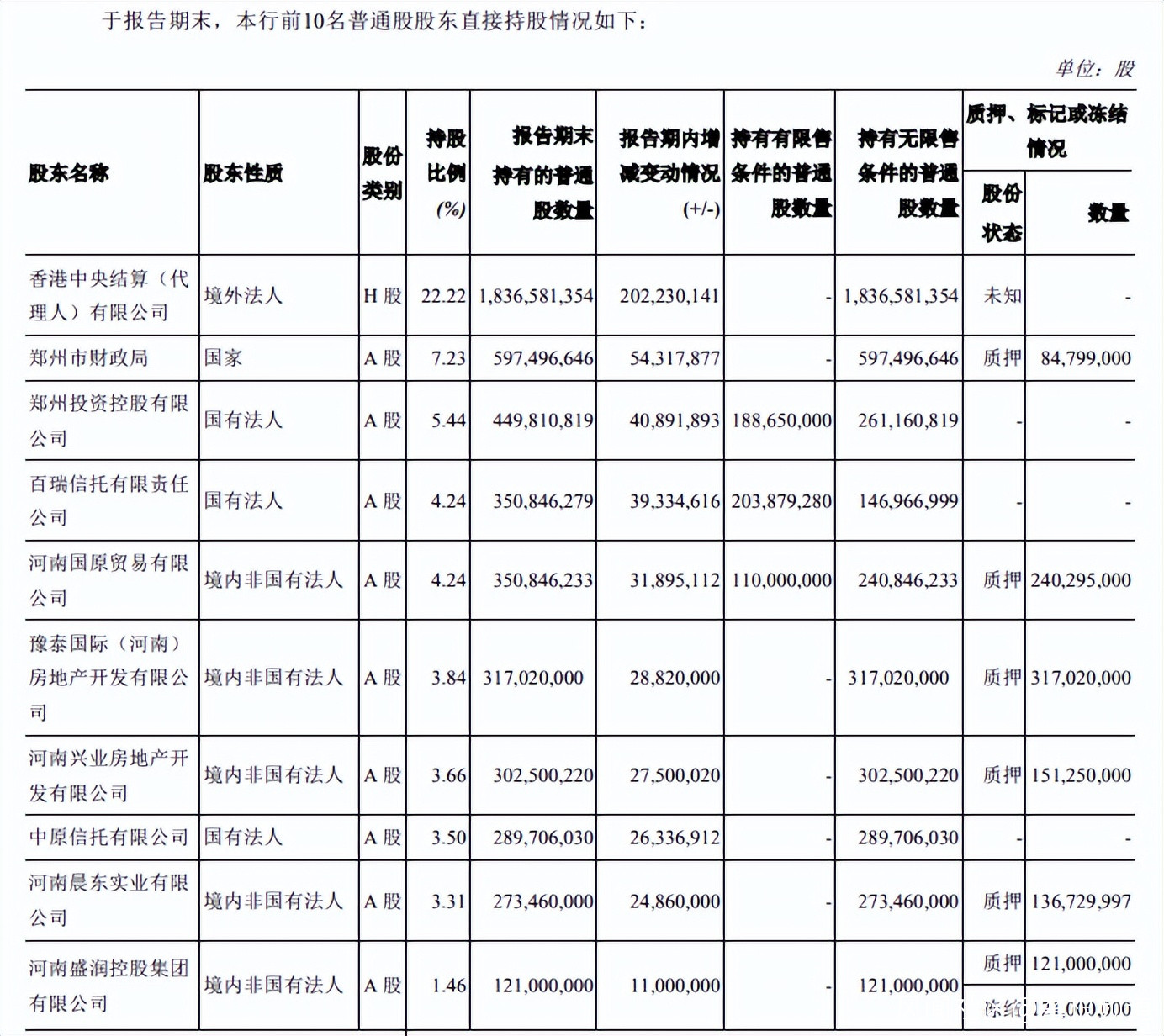

其次,截至去年末,鄭州銀行19.91億股普通股股份(佔已發行普通股股份總數的24.08%)存在質押情形;1.59億股普通股股份涉及凍結。

具體來看,該行排名前十的普通股股東中,有六位股東所持股權被部分或者全額質押。

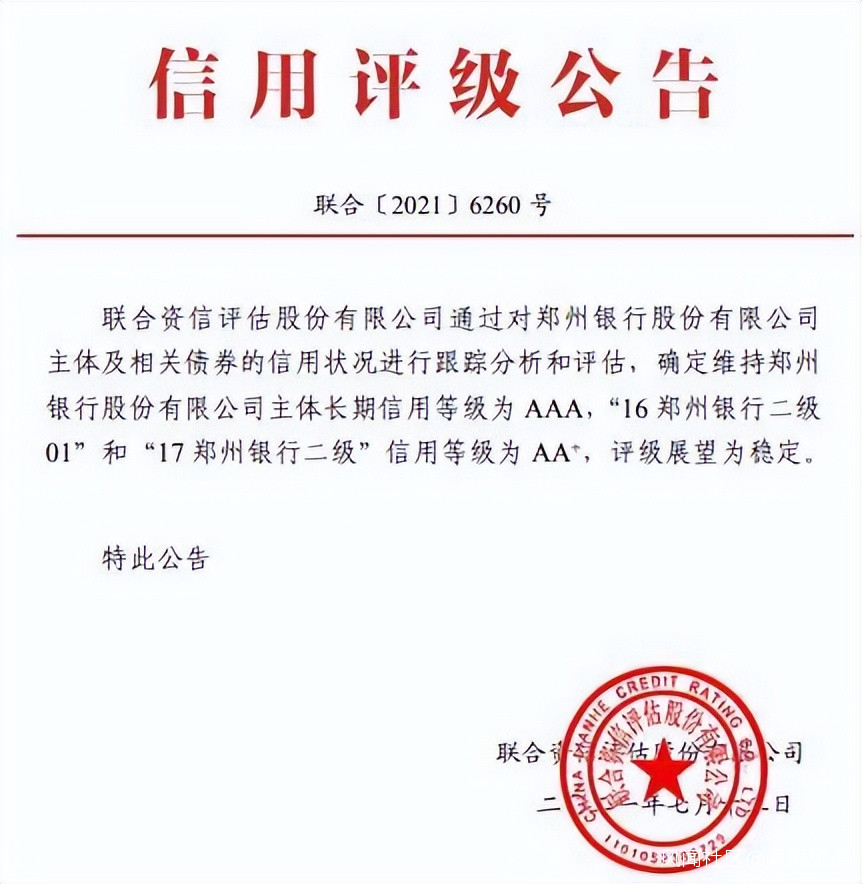

當然這一點,聯合資信在去年的評級報告中就曾到過,截至2020年末,鄭州銀行前十大普通股東中有七名存在股權質押情況,質押對股權穩定性及公司治理產生的影響也需要關注。可見,又過去一年,鄭州銀行對於這一狀況並沒有明顯的改善。

當然這一點,聯合資信在去年的評級報告中就曾到過,截至2020年末,鄭州銀行前十大普通股東中有七名存在股權質押情況,質押對股權穩定性及公司治理產生的影響也需要關注。可見,又過去一年,鄭州銀行對於這一狀況並沒有明顯的改善。

此外,鄭州銀行2021年,有着可供普通股股東分配的當年利潤為25.8億元的情況下,不選擇分紅。

此外,鄭州銀行2021年,有着可供普通股股東分配的當年利潤為25.8億元的情況下,不選擇分紅。

不過,鄭州銀行也羅列了三條原因:一是特大洪澇災害和新冠肺炎疫情影響對河南省經濟造成了衝擊,本行各項舉措讓利實體經濟,發展速度和營收水平受到一定影響。二是隨着經濟下行壓力加大,風險持續暴露。三是商業銀行資本監管政策要求日益趨嚴,留存的未分配利潤將用作鄭州銀行核心一級資本的補充。

然而,在截至目前所發佈年報的銀行中,已經有了21家銀行給出了分紅預案,合計擬分紅近5000億元。工商銀行董事長秘書官學清表示,適度的現金分紅比例和適度的資本充足率既能滿足檔期現金分紅需要,又能利於上市公司長期價值增長。

**可見,為了公司股東的情緒以及作為上市公司的長期價值,像是鄭州銀行這種已經連續兩年未進行現金分紅的上市銀行已經極為少見。**畢竟,這樣的做法多多少少都會加深投資者對於鄭州銀行的不滿,就正如此消息一出鄭州銀行股吧中就充斥着各種股東反對不分紅的聲音。

鄭州銀行,作為全國首家實現“A+H”股上市的城商行,如今卻連續兩年未分紅,並且盈利能力與營收能力走向弱化,無疑是對自身“長期價值”的一種挑戰,以及二級市場中對投資者信心的一種打壓。

並且,在“根據地”河南省,即將要誕生出一家萬億規模級別的中原銀行,顯然競爭力將被會進一步稀釋。那麼,未來該走向何方,是其值得思考的問題。畢竟,對於曾經風光過的鄭州銀行來説,活下去很重要,活得好也很重要。