雲計算的未來,屬於“國家隊”?_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2022-04-12 21:14

國內雲計算市場正在掀起一場新的變革?

根據各家公佈的2021年營收數據,主流互聯網雲廠商在營收和增速上均弱於傳統電信運營商。按照這種趨勢,運營商在雲計算領域後來居上的局面似乎就在眼前。

為此,前國金證券互聯網行業分析師裴培特別在文章中提出,面對三大電信運營商,阿里、騰訊、百度等互聯網平台在雲計算市場份額已經見頂,未來幾年有下降的風險。

那麼,客觀來看,此前在國內雲計算戰爭中常常處於劣勢的運營商真的雄起了嗎?

雲計算市場生變

現階段,國內雲計算市場的幾大玩家主要分為五大流派:

·互聯網雲廠商:阿里雲、騰訊雲、百度智能雲、金山雲等

·通信運營商:移動雲、天翼雲、聯通雲

·獨立雲廠商:優刻得、青雲

·外資雲廠商:亞馬遜AWS、微軟azure、IBM

·ICT雲廠商:華為雲、紫光雲、浪潮雲

根據Gartner報告顯示,2020-2023年公有云市場平均增速預計為17.6%。儘管中國雲計算市場仍有巨大增長空間,但由於雲服務產品過於同質化,隨着國內雲廠商競爭越發激烈,行業生態並不健康。

其中,近年來最不如意的,莫過於在巨“雲”籠罩之下的獨立雲廠商,增速變緩、虧損擴大是它們的真實寫照。

根據年報顯示,優刻得2021年營收為29億元,同比增長18.46%;2021年經營虧損6億元,較上年同期經營虧損3.32億元再次擴大。就在4月9日,優刻得還宣佈COO華琨辭職。

青雲科技2021年營收4.25億元,較上年同期減少0.75%;實現歸母淨利潤-2.81億元,較上年同期擴大虧損1.18億元。

和獨立雲廠商處境相似,近些年的外資雲也在進一步邊緣化,主要原因在於資質監管和產品“水土不服”。

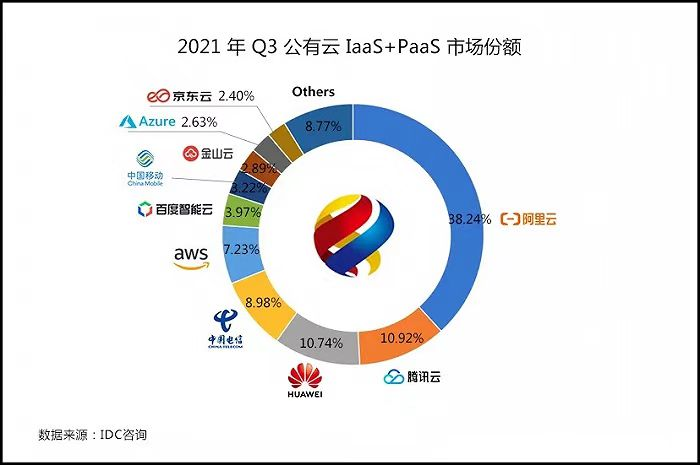

參考國際市場研究機構IDC發佈的《中國公有云服務市場(2021第三季度)跟蹤報告》,亞馬遜AWS、微軟azure分別以7.23%、2.63%的佔比位列第五和第九名。

市場關注度較小的ICT雲廠商中,華為雲異軍突起。今年3月28日,華為在深圳總部發布去年年報,在本次財報會上,孟晚舟介紹,2021年華為雲實現銷售收入201億元人民幣,同比增長34%。

剩下的互聯網雲廠商和通信運營商中,則是本篇文章主要的研究對象。

得益於自身的生態資源優勢(客户資源、關聯公司等),近些年,互聯網雲廠商是雲計算市場的主力。與之對比,很長一段時間內,三大運營商雲在業內聲量上要弱上一籌。

那麼,在2021年這個時間緯度內,互聯網雲廠商是否真的在營收和增速上均弱於傳統運營商?

先看互聯網雲廠商,這裏以“帶頭大哥”阿里雲以及騰訊雲、百度智能雲、金山云為觀察對象。

以阿里巴巴過去四個季度的財報數據計算,阿里的雲業務在2021自然年營收超過723億元,2020年收入556億元,同比增速約為30%。

騰訊在2020年後便不再單獨披露騰訊雲收入及增速。根據海豚投研估測,騰訊雲2020年和2021年的營收分別為210.6億、307.0億元,增速為35.0%、31.5%。

百度智能雲增速尚可,據百度首席財務官羅戎在業績電話會中表示,“百度智能雲四季度營收52億元,同比增長60%,2021年實現全年總營收151億元,同比增長64%。”

金山雲近些年增速呈放緩趨勢,2020年至2021年,金山雲的營收分別為65.77億元、90.608 億元,營收增速分別為66.2%、37.8%。

再看三大運營商,其雲服務都被算在財務報表裏的創新業務中。

根據2021年年報,中國聯通產業互聯網收入548億元,同比增長28.2%,雲計算方面,2021年“聯通雲”收入人民幣163億元,同比增長46.3%。

中國電信產業數字化業務收入為989億元,同比增長19.4%。其中天翼雲收入達到人民幣279 億元,同比增長102%。

中國移動DICT業務(包括物聯網、IDC、ICT、行業雲等)收入為623億元,同比增長43.2%。其中,移動雲收入242億元,同比增長114%。

可以看到,在營收上,除了阿里雲、騰訊雲相對領先,其他互聯網雲廠商並不佔優,在增速上,運營商基本排在互聯網雲廠商前面。

據此,可以得出一個反常態的結論:在2021年的營收基數上,倘若按此增速,互聯網雲廠商的市場地位岌岌可危。裴培的分析邏輯也基於此。

為什麼反常態?

深究上述結論、邏輯對錯與否之前,最存疑的地方,在於該現象十分反常態。

一方面,這得益於互聯網雲廠商PR層面的“粉飾”,現如今,全面擁抱產業互聯網,已經成為互聯網平台在消費互聯網外押注的第二條增長曲線。

在此基調下,普羅大眾逃不過媒體資源豐富的互聯網平台的“狂轟亂炸”,因此產生類似“互聯網雲廠商第一梯隊”的固有印象。

但另一方面,用户側的感知並不是空穴來風,在研究機構IDC和Canalys“相對客觀”的報告中,運營商同樣常常“消失”:

IDC發佈的《中國公有云服務市場(2021第三季度)跟蹤報告》中,阿里雲市場份額為38.24%,位列第一;騰訊雲市場份額為10.92%,位列第二;華為雲市場份額為10.74%,位列第三。

剩下四成市場中,中國電信(天翼雲)市場份額為8.98%,中國移動為3.22%,聯通雲甚至沒有“露面”的機會。

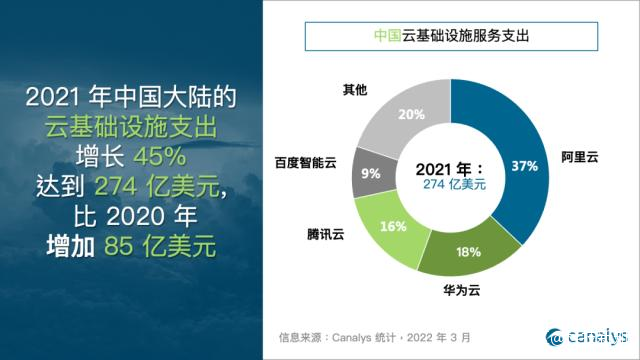

Canalys日前發佈的2021年中國雲計算市場報告顯示,中國雲基礎設施市場規模已達274億美元,由阿里雲、華為雲、騰訊雲和百度智能雲組成的“四朵雲”佔據80%的中國雲計算市場,穩居主導地位。

在此前提下,運營商雲的突然跑出,這與雲計算行業的慣性相悖——規模效應制約下,後發者難以出頭。

由於雲計算屬於重資產運營模式,本質上是服務器資源的租賃,這種重資產運營模式具有典型的規模效應。雲服務市場份額會不斷向大企業集中,因為大企業具有價格、品牌、技術等多項顯著優勢。

也正因此,近些年,國內三大雲廠商(阿里雲、華為雲、騰訊雲)主導國內市場,強者恆強,馬太效應加劇。

為什麼會產生這樣的反差?最有可能的原因是:一、研究機構與雲廠商的數據口徑不同,二、“極大變量”的出現改變了行業現狀。

據《財經》報道,有業內相關人士透露,電信運營商的雲業務被低估了。不同機構的統計口徑差異很大,部分機構只統計“IaaS+PaaS”收入,公有云廠商會佔優勢。部分機構統計專屬雲部分,電信運營商佔優勢。

類似的事情也在華為雲身上上演。根據華為披露,2021年華為雲實現銷售收入201億元人民幣,倘若按此收入計算,華為雲難以躋身IDC報告中的“三多雲”。

當然,且不論有沒有“少算多估”,客觀來看運營商在雲市場的話語權正在增強。深究這種羣體性的趨勢,可能存在的“極大變量”到底是什麼?

矛頭直指政企市場。賽迪顧問發佈的《2020-2021年中國政務雲市場研究年度報告》指出,2020年,國內政務雲市場增長率為42.3%,遠高於世界同期的9.2%。

近年來,政企數字化轉型不斷提速,給雲市場帶來了新的增長點,政企市場成為各大雲服務商排兵佈陣的新戰場。以阿里云為例,截至2021年12月31日,其非互聯網行業客户收入佔比已增至52%。

不過,考慮到由於和互聯網市場的遊戲規則不同,有國資背景的國家隊選手更受關注,三大運營商更是其中的佼佼者。在此背景下,短時間內,運營商自然在營收增速佔優。

但以此苗頭判定互聯網雲廠商的失勢,未免有些着急。

蓋棺定論還為時過早

在2019年中國移動合作伙伴大會媒體溝通會上,中國移動蘇州研發中心副總經理吳世俊表示,移動雲目標在三年內進入國內雲服務商第一陣營。

倘若以營收增速論成敗,運營商走在了互聯網雲廠商的前面,但因此蓋棺定論還為時過早——在收入規模的表象下,運營商仍存在頗多短板。

最致命的缺陷莫過於技術範疇。與互聯網雲廠商投入巨資加強數據庫、服務器等自研能力,從底層構建完整的自研雲(國內雲廠商基本走的是從模仿到自研的路子)不同,運營商自己對核心技術掌握不足。

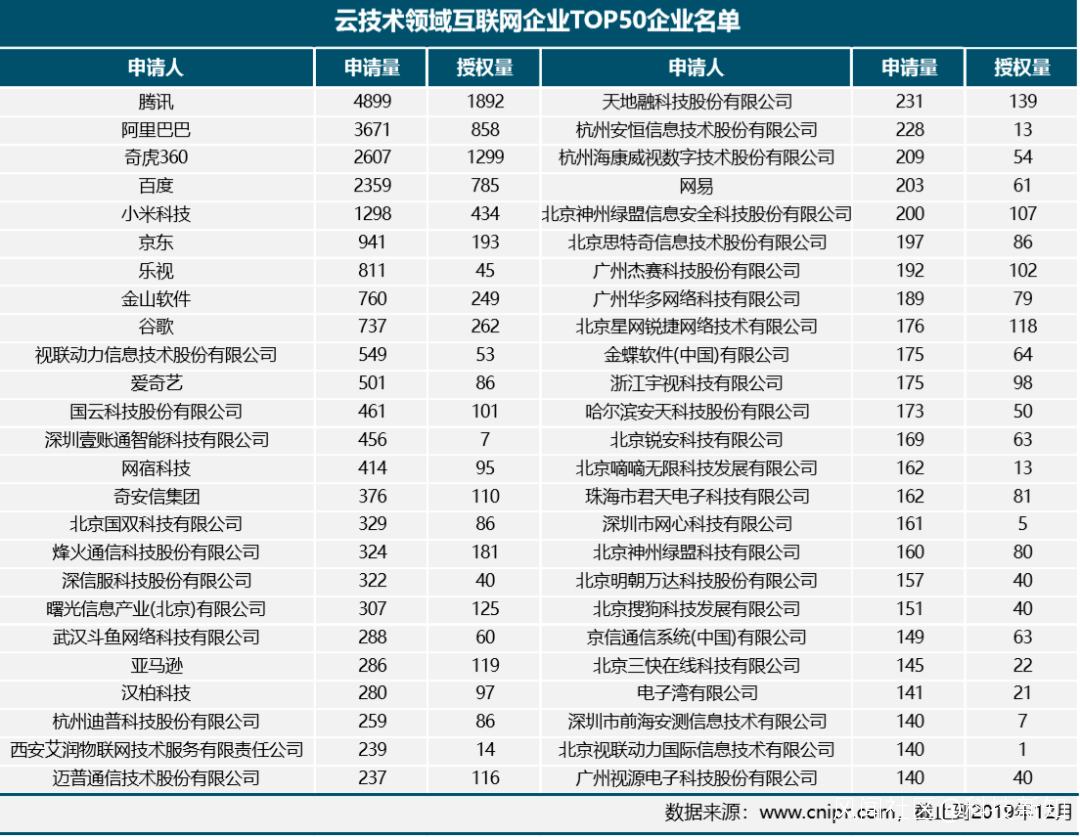

反映到專利數量上,根據《中國互聯網雲技術專利分析報告》顯示,截至2019年12月,騰訊、阿里巴巴、奇虎360位居前三,申請量分別達到了4899件、3671件和2607件。

與之對比,運營商則相對較少,平均不到500件。也正因此,運營商一度被質疑並不具備獨立做雲的能力。

這些質疑並不是空穴來風。拿天翼雲和移動雲來説,需要了解的是,這兩朵雲均為自研+華為合營。據《雲頭條》披露,華為合營雲在移動雲業務中佔比很小,但在天翼雲佔比較大。

以天翼云為例,此前,雲計算市場上以雲廠商負責技術方案,運營商負責運營的模式在公有云領域進行戰略合作,類似“前店後廠”,這在當時一度被稱為“公有云的第三條路線”,中國電信和華為的合作就屬於這種模式。

雙方在2015年簽訂戰略合作協議,並在2016年聯合推出了天翼雲3.0產品及服務。在IDC公佈的《2016年度中國公有云市場統計數據》中,中國電信以8.5%的市場份額位於排名第二的位置。

但在2017年3月,不再甘心躲在運營商身後的華為高調宣佈要進入公有云市場,並且成立雲BU,雙方的合作前景頓時被蒙上陰影。

同樣處於這種合作關係的,還包括聯通沃雲和阿里雲。2017年“混改”期間,聯通旗下的沃雲同樣得到了阿里雲的技術支持,雙方資源池通過專線互聯,將聯通沃雲與阿里雲組成混合雲。

彼時,雙方合作的基礎在於,聯通沃雲和阿里雲的市場定位相對清晰,阿里雲主要面對的是互聯網電商客户以及一些行業企業,中國聯通的主要大客户則是政府和國企。

隨着雲市場競爭加劇,按常理説,運營商和互聯網雲廠商關係應該不再緊密,但事情並非如此。

此前在2021年6月,中國電信北京分公司中標了2022年度海淀區政務雲平台項目二期項目。不過,中國電信隨後將項目的技術服務部分轉包給了騰訊雲,並在9月7日對此進行了公示。

這樣的例子並不少見。據《財經》報道,運營商有時會依賴雲廠商的技術能力,電信運營商拿到政企項目後,需要雲廠商做技術支持。

今年1月5日,中國移動登陸A股,加上在去年8月20日率先回A的中國電信,三大運營商在A股齊聚。

招股書顯示,中國移動擬公開發行人民幣股份數量不超過9.65億股並在上交所主板上市,發行比例不超過發行後總股本的4.50%,擬募集資金560億元。

而這560億元的去向,一半將投入5G建網,共計280億元;另外一半則分別用於雲基礎資源、千兆寬帶網絡、智慧中台、新技術研發。

可以看到,中國聯通和中國電信亦有相關投資舉措,但在稍顯封閉的體制下,運營商能否重鑄技術領域的利劍,仍需要打上一個問號。

後 記

現階段,三大運營商在股價表現方面,除了中國移動外,中國電信和中國聯通並不出彩。低迷的股價表現背後,主要與運營商業績相關。

根據三大運營商的年報,2021年中國移動、中國電信和中國聯通分別實現營收8483億元(同比增長10.4%)、4342億元(同比增長11.3%)及3279億元(同比增長7.9%),收入增速均達2014年以來的最高點。

但問題在於,現階段在傳統業務市場飽和、流量紅利消失的大背景下,三大運營商的傳統業務(移動和寬帶業務)正在面臨增長難題。

以中國電信為例,2021年,其移動通信服務收入為1842億元,同比增長4.9%;固網及智慧家庭服務收入達到1135億元,同比增長4.1%。增速均低於5%。

在此背景下,創新業務自然而然成為側重對象。

根據財報,2021年,中國電信產業數字化業務收入達到989億元,同比增長19.4%;中國聯通產業互聯網收入548億元,同比增長28.2%;中國移動DICT 收入622.84億元,同比增長43.2%。

整體上,較高增速下,創新業務收入在三大運營商整體收入佔比不斷攀升。而在創新業務中,雲服務作為運營商切入B端市場的重要抓手,業務優先級自然水漲船高。

回過頭看,近年內,運營商在雲服務領域動作頻頻,雲網融合、雲網一體、雲改數轉等口號喊得“震天響”。

天翼雲甚至毅然“獨立”——2021年度業績説明會上,柯瑞文表示中國電信將在符合監管規則的條件下,積極探索天翼雲分拆上市的可能性。

但深究來看,這些動作的背後,最大的驅動因素是運營商重拾業績增長引擎、修復市場信心的迫切。

如此燒出來的虛火,想要顛覆互聯網雲廠商多年的沉澱,無異於冰凍三尺非一日之寒。

作者丨樟 稻編輯丨伊 頁

參考資料:

老解《遠離華為,三大運營商公有云突圍之路》

財經《電信運營商收緊雲主權,不想再當背後的大佬》

雲頭條《華為雲、天翼雲會合並嗎?從華為 10 億元戰略投資中國電信聊起》