美歐制裁觀察|陷於戰爭的俄羅斯為何不願出現債務違約?_風聞

走出去智库-走出去智库官方账号-2022-04-12 20:39

△俄羅斯總統普京對烏克蘭的戰爭導致了制裁,限制了俄羅斯償還債務的能力。

圖片來源:MIKHAIL KLIMENTYEV/ASSOCIATED PRESS

走出去智庫觀察

據外媒4月11日報道,俄羅斯財政部長西盧安諾夫日前表示,如果美歐試圖迫使俄羅斯出現債務違約,“我們會起訴相關方,因為俄羅斯已經採取了所有必要的措施以確保投資者收到他們應得的款項。”此前,西盧安諾夫指責“西方國家正千方百計地讓俄羅斯宣佈違約”。

走出去智庫(CGGT)觀察到,俄烏戰爭後美歐將俄羅斯剔除SWIFT並凍結俄羅斯政府和央行的外匯賬户,使得俄羅斯近一半的外匯儲備使用受限,雖然俄羅斯有6000億美元的外匯儲備足夠償還債務,但仍然面臨“人為”債務違約風險。目前俄羅斯政府明確表示不願違約,並將全額盧布款項轉入國家結算存管機構,強調其“已完全履行了自身義務”。

俄羅斯會發生債務違約嗎?如發生會有哪些影響?今天,走出去智庫(CGGT)刊發道瓊斯風險合規的分析文章,供關注美歐制裁的讀者參閲。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、美國財政部拒絕給予摩根大通公司處理轉賬的制裁豁免權,從而阻礙了俄羅斯償付到期的債券。

2、如果俄羅斯不能償付其美元計價債券,投資者可能會在寬限期結束時宣佈俄羅斯違約,並在英國法院尋求拿回他們的錢,因為這些債券受英國法律管轄。

3、俄羅斯需要在5月4日之前完成償付。屆時,從4月5日開始計算的30天寬限期將結束。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

投資者在是否應允許俄羅斯償還債務的爭論背後,俄羅斯的態度體現出一個老問題:即使在戰爭時期,債務人也希望保持自己不會對投資者違約的聲譽。

**美國財政部拒絕給予摩根大通公司(JPMorgan Chase & Co., JPM)處理轉賬的制裁豁免權,從而阻礙了俄羅斯償付到期的債券。**美國財政部表示,美國的銀行將不再被允許為此類付款提供便利,但暗示俄羅斯可以尋求其他手段,或許可以通過非美國的銀行渠道支付。

俄羅斯的回應是,該國將用盧布向投資者償付,把款項打到俄羅斯境內的賬户。這種做法不符合債券條款,但表明俄羅斯決心不讓債券持有人空手而歸。俄羅斯財政部表示,雖然這批債券有30天寬限期,但該部門考慮履行償債義務,這樣俄羅斯將有時間把付款兑換成美元。

烏克蘭戰事激烈、西方公佈新一輪嚴厲制裁之際,莫斯科方面仍堅決表示希望避免出現無法償還債務的不快局面。俄羅斯上次出現違約是在1998年,後來經過持續幾年的艱苦經濟改革才重新獲得國際投資者的青睞。

BlueBay Asset Management 的新興市場策略師Timothy Ash説:“俄羅斯已經用事實證明自己不想違約。長期而言違約貽害無窮。”

儘管目前很難想象俄羅斯重新融入全球金融體系,但該國領導人或許希望多年後可以回過頭來説,俄羅斯在當前的艱難境況下曾盡其所能向投資者付款。

與以往的違約不同,**俄羅斯有足夠的資金來償還債務,該國坐擁6,400億美元外匯儲備,每週還有數以十億美元計的新的油氣銷售收入。**得益於制裁政策的例外規定,相關銷售仍在繼續。不過,美國和歐洲已對俄羅斯央行和財政部能用這些錢做什麼進行了限制。

債務正式違約對俄羅斯經濟的即刻影響將相當有限,因為制裁已經切斷該國與國際市場的聯繫。

在俄羅斯入侵烏克蘭之前,三大國際評級機構均給予俄羅斯投資級信用評級。上個月,標普全球評級(S&P Global Ratings)、穆迪(Moody’s)和惠譽(Fitch)都將俄羅斯評級下調至垃圾級,警告説投資者所持債券得不到償付的風險很高。隨後,這些機構撤銷了對俄羅斯的評級,因為在各企業紛紛停止在俄羅斯運營並撤離之際,評級機構也加入了撤離的行列。

據AdvantageData,2042年到期的俄羅斯美元計價債券價格是面值的25%,這種價格水平通常意味着將發生違約。在俄烏戰爭的前一天(2月23日),該債券價格是面值的98%。

Ash説,支付美元會有困難,除非普京飛到紐約向投資者發金條。

外國投資者持有的俄羅斯債券通常有兩種:一種是俄羅斯境內以盧布發行的本幣計價債券,另一種是以美元和歐元發行的、在國際上交易的外幣計價債券。

**如果俄羅斯不能償付其美元計價債券,投資者可能會在寬限期結束時宣佈俄羅斯違約,並在英國法院尋求拿回他們的錢,因為這些債券受英國法律管轄。**整個過程可能耗時數年,投資者或許得指望俄羅斯與西方的關係最終出現緩和。

俄羅斯繼續償付前述盧布債券,但一個多月來,俄羅斯已阻止向外國投資者支付款項,後者所持債券佔比不到五分之一。這是俄方針對西方制裁採取的反制措施。

如果有一類投資者未得到償付通常就會構成違約。但這些債券受俄羅斯法律管轄,這可能有利於政府避免在技術上構成違約。

2018年底,俄羅斯修訂了一項聯邦證券法,使地方債券發行方不再需要確保兑付的款項抵達投資者手中。只要這些款項匯入相關清算系統,借款方就算履行了自身義務,該清算系統是幫助處理資金流的金融基礎設施。俄羅斯這一規定與英國法律下的債券兑付方式相似。

德同國際律師事務所(Dentons)專注於俄羅斯資本市場的合夥人Tamer Amara表示,按照上述法律規定,只要你已向相關清算系統付款,就是履行了自身義務。在莫斯科有業務的其他律所的律師以及美國的債券持有人也得出了類似結論。

△位於莫斯科的俄羅斯財政部大樓

圖片來源:KONSTANTIN KOKOSHKIN/ZUMA PRESS

記錄顯示,俄羅斯財政部已按時將3月2日到期的盧布債券的利息匯入俄羅斯國家結算存管局(National Settlement Depository, 簡稱NSD)。但由於俄羅斯央行禁止進行相關轉賬匯款,外國投資者尚未收到這筆220億盧布(約合2.7億美元)的款項。

一些外國投資者或許還不知道這些新規定,俄羅斯央行的英文網站上刊載的還是舊的聯邦證券法。

新的證券法可能會使基於俄羅斯法律而起訴要求付款這個本就艱難的前景變得難上加難。

安本(Abrdn)專注於新興市場債務的投資總監Viktor Szabo稱,他的團隊將其俄羅斯本幣政府債券的價值減記為零。他們將暫時持有這些債券,希望將來能夠以高於目前市價的價格出售。

“我們假設這個問題將在某個時候得到解決,”他説。“錢在那裏,所以應該有一些價值,但這需要時間和很大的耐心。”

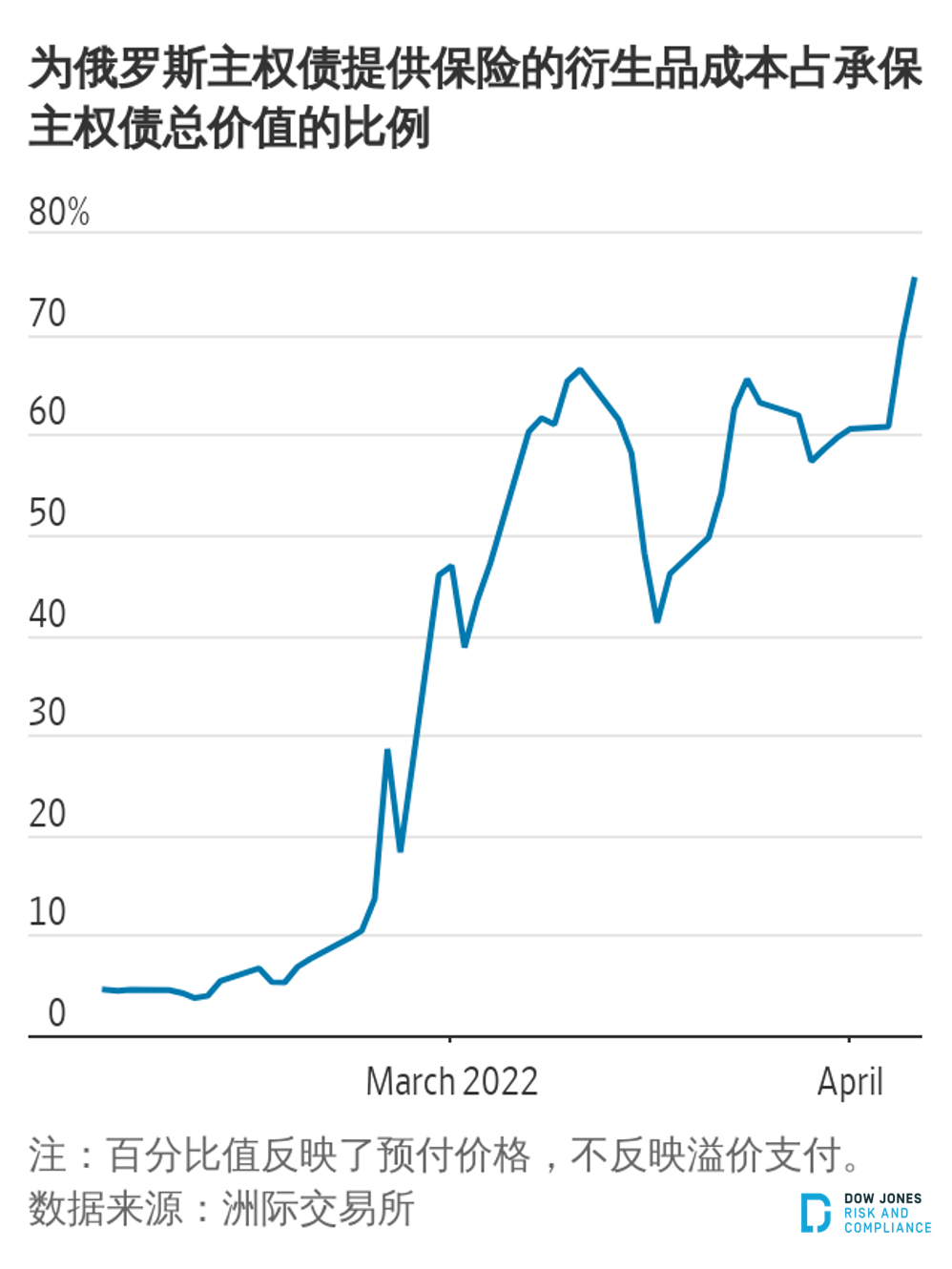

另外,衍生品市場的走勢也顯示出,美國財政部與克里姆林宮之間的對峙正在增大俄羅斯主權債違約的可能性;4月6日,俄羅斯財政部已宣佈,將限制一些外國投資者將其償還的盧布兑換為美元的能力。

據ICE Data Services數據顯示,4月6日,為俄羅斯主權債提供保險的五年期信用違約掉期(CDS)成本大幅升至承保主權債總價值的75%左右。

據歐洲CDS的主要清算機構洲際交易所(Intercontinental Exchange Inc., ICE)稱,這一比率在3月初前後和2月初時分別約為40%和5%。

4月4日,美國阻止了俄羅斯通過美國的銀行來償還其美元計價債券,當天有6.492億美元的款項要支付。美國此舉是為了剝奪俄羅斯獲得境外存款的渠道,迫使俄方耗盡現金儲備。

美國財政部發言人稱:“俄羅斯必須做出選擇,要麼耗盡剩餘的寶貴的美元儲備或新的美元收入,要麼違約。”

《華爾街日報》(The Wall Street Journal)早些時候報道稱,俄羅斯需要償付的兩筆債券的代理銀行摩根大通公司(JPMorgan Chase & Co., JPM)拒絕處理6.492億美元的相關付款。俄羅斯財政部長稱,已經通過其國家清算中心支付了債務款項。

從4月4日開始,俄羅斯有30天的時間將資金匯入投資者的賬户,否則就會出現債務違約並觸發信用違約掉期。

在摩根大通拒絕處理這些付款後,俄羅斯財政部在4月6日表示,已經將應付給不友好國家外國債券持有人的盧布等值金額存入國家結算存管所(National Settlement Depository)的特別賬户。根據俄羅斯財政部的聲明,在俄羅斯能夠再次使用其外匯賬户之前,這些賬户的所有者將不能將他們的盧布兑換成外幣。

倫敦資產管理公司BlueBay Asset Management LLP的高級新興市場主權策略師Timothy Ash説:“俄羅斯恐怕難以避免主權違約。”

根據摩根大通的數據,大約有45億美元的CDS與俄羅斯政府明確掛鈎,另外還有15億美元位於衍生品指數內。

在限制措施實施之前,由於美國的制裁措施破例允許銀行和債券持有人在5月25日之前處理和接收付款,自3月中旬以來,俄羅斯設法按時進行了7.32億美元的主權債務償付。

對於俄羅斯自2014年吞併克里米亞以來所借的主權債務,俄羅斯也一直在利用其他貨幣匯率回落的時機,以使政府能夠以盧布付款。不過,一些遺留債務,包括此次到期的債券,只允許用美元償付。

△信用評級公司、經濟學家和國際貨幣基金組織都警告説,俄羅斯很可能出現違約。

圖片來源:KONSTANTIN KOKOSHKIN/ZUMA PRESS

俄羅斯財政部表示,是美國的制裁導致這筆錢被困在俄羅斯。關於俄羅斯違約前景,以下是我們所知的情況彙總,謹供道瓊斯風險合規讀者參考。

為什麼俄羅斯可能違約?

**美國、歐盟和英國的新一輪對俄製裁是俄方未能如期償債的主要原因。**美國宣佈,正在阻止俄羅斯通過美國的銀行來償還其外幣計價債券,此舉目的是為了掐斷俄羅斯獲得境外存款的渠道,迫使俄方耗盡國內的戰時資金儲備。

俄羅斯財政部表示,已試圖以美元償付這筆款項,但由於未獲美國財政部批准,俄羅斯前述債券的中間行摩根大通公司(JPMorgan Chase & Co., JPM)拒絕處理這筆6.492億美元的付款。

俄羅斯有30天的寬限期可將資金匯入投資者賬户,逾期就會構成債務違約。

俄羅斯是如何應對新制裁的?

在摩根大通拒絕代表俄羅斯處理大約6.5億美元相關款項的支付後,俄羅斯財政部表示,將把款項保存在該國境內的特別賬户中。但特別賬户裏的這些資金並非本應該償付給投資者的美元,而是俄羅斯盧布。

俄羅斯財政部稱其認為已履行對外國債權人的義務,即使俄羅斯主權債務有關條款要求資金進入債權人賬户。

外國債權人能訪問俄羅斯境內的這些特別賬户嗎?

理論上是可以的。投資者有權嘗試把自己獲得的盧布轉出俄羅斯,不過將需要得到俄羅斯央行或財政部的批准,而這一點並沒有保障。

俄羅斯財政部還表示,這些賬户的所有者將無法把賬户中的盧布轉換為外匯,除非美國允許俄羅斯再度使用其外國銀行賬户。

相關制裁是否存在會讓俄羅斯得以付款的漏洞?

存在。美國財政部已決定允許投資者和銀行接收和處理涉及俄羅斯主權債券的付款,直至5月25日。理論上,俄羅斯或可以找一家願意合作且尚未被美國製裁的銀行,代表俄方處理美元款項支付。

俄羅斯究竟何時將算違約,誰來決定它是否已違約?

俄羅斯需要在5月4日之前完成償付。屆時,從4月5日開始計算的30天寬限期將結束。

之後,如果俄羅斯四分之一的債權人同意,他們可以宣佈俄羅斯違約,並試圖迫使其償付債務。俄羅斯主權債券有交叉違約條款,意味着一旦該國被認為在某一債券上違約,就可能被認為在所有未償主權債務上違約。上法庭要求俄羅斯進行償付的情況可能會發生在英國,俄羅斯的許多債券是在英國發行的。

俄羅斯有多少債務?

近年來,俄羅斯在籌資方面一直相當剋制,部分是出於謹慎,部分是因為之前的幾輪制裁。自2019年以來,俄羅斯還沒有發行過美元債券,當時制裁措施禁止美國投資者和銀行參與俄羅斯的發債。俄羅斯未償外幣債務總額不到600億美元。

總體而言,俄羅斯在此次戰爭剛爆發時的外債處於可控水平,當時外債與經濟規模之比約為25%。不過,那時俄羅斯還能動用外幣儲備。

俄羅斯也有一個強大的境內政府債券市場。俄羅斯開始入侵烏克蘭時,外國人持有這些境內政府債券的20%左右。自那以來,俄羅斯政府已向境內債券持有人償付了這些債務,但禁止向持有境內政府債務的外國債權人跨境轉移資金。

通常情況下,這將構成違約,但在俄羅斯,境內債券市場的借款人不再需要確保對投資者的付款到賬才能避免違約。如果付款到達清算系統,借款人的義務就算履行了,如果債權人永遠收不到付款,也不是借款人的錯。

誰持有俄羅斯債券?

烏克蘭戰爭前,經營新興市場投資組合的外國投資者持有俄羅斯債券,但俄羅斯只是全球債券市場的一小部分。俄羅斯主權債務在摩根大通本幣新興市場債券指數中的權重為6%左右,在一隻美元債券指數中的權重為2.7%。摩根大通今年3月表示,將把俄羅斯主權債務和公司債務從其所有被廣泛追蹤的固定收益指數中剔除。許多投資者已經減記了這些債券的價值。

違約的可能性有多大?

**非常高。**莫斯科仍然堅稱,希望避免不能償還債務這種令人不愉快的情況。但目前俄羅斯主權債券的交易價格在面值的5%-25%之間,這意味着投資者預計不會得到全額償付。信用評級公司、經濟學家和國際貨幣基金組織(International Monetary Fund, 簡稱IMF)都警告説,可能發生違約。

如果俄羅斯違約,會有什麼影響?

由於制裁已經切斷了俄羅斯與國際市場的聯繫,正式債務違約對俄羅斯經濟的直接影響可能有限。不過,俄羅斯在1998年違約後,到2003年又重返投資級。阿根廷曾多次違約,但在政府更迭之後,該國又得以進入國際市場。投資者很快就好了傷疤忘了痛。

外國投資者能拿回他們的錢嗎?

一些投資者已經將他們的債券出售給了投機者,後者希望有一天能夠與俄羅斯達成一項協議以收回欠款。但目前的制裁措施禁止與俄羅斯聯邦進行大多數形式的接觸,因此,從法律上講,討論債務重組的條款還有很遠的路要走。

過去俄羅斯違約時發生了什麼?

俄羅斯上一次拖欠外債是在1918年2月,當時新上台的布爾什維克黨(Bolshevik Party)拒絕償還俄羅斯帝國的借款。

1998年8月,俄羅斯國內債券違約,當時正值經濟危機,而油價一度跌至每桶10美元低點讓形勢雪上加霜。俄羅斯聯邦的外國債權人最終躲過一劫,債務沒有被重組。當時,盧布計價的債務被減記,其中超過75%債務是俄羅斯國內投資者持有;蘇聯時期遺留下來的一些債務也被減記。

1998年俄債違約也引發了美國市場的劇烈波動,導致對沖基金長期資本管理公司(Long-Term Capital Management)倒閉,美聯儲不得不組織多家華爾街大行出手救助。

投資者已經購買了一種對沖違約風險的保險產品。什麼時候能拿到賠償?

信用違約掉期(CDS)是一種信用衍生品,投資者把這種合約作為對沖債券違約風險的保險手段。一旦俄羅斯被視為違約,一個監督CDS市場的行業機構將召開會議,以確定適用於違約的條款是否已被觸發。如果答案是肯定的,該機構將安排一個拍賣程序,讓投資者能夠結算他們的保險索賠並交易基礎債券。而俄羅斯主權債券交易受到的限制,可能會使這一拍賣過程複雜化。

來源:道瓊斯風險合規