行業“寒風入骨”,華潤置地穩健、均衡在何處?_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-04-12 11:39

作者 | 童洋

編輯 | 張愛、張琦

視覺 | 童洋

責編 | 韓瑋燁

2021年,華潤置地的業績直接突出特徵就是一個字:穩。

3月31日,華潤置地有限公司(以下簡稱“華潤置地”,股票代碼:01109.HK)發佈2021年業績報告。各項核心業績指標都突出了“穩”的特徵:銷售額穩定增長10.8%至3157.6億元;股東應占淨利潤324億元,同比穩增8.7%。不過受行業大勢影響,**毛利率連續幾年下降至27%,**但仍保持在行業高水平。

01

完成預定銷售目標,營收穩健提升

2021年,**地產行業下行發展,不少房企出現了信用危機和流動性問題,**直接影響了房企的開發業務。

數據顯示,2021年監測的55家典型上市房企中,**僅10家房企實現了年度銷售目標,**在TOP10中僅華潤置地完成了年度銷售任務。

公司年報顯示,華潤置地2021年實現銷售額3157.6億元,**同比增長10.8%;**銷售面積實現1755萬平方米,同比增長23.7%。

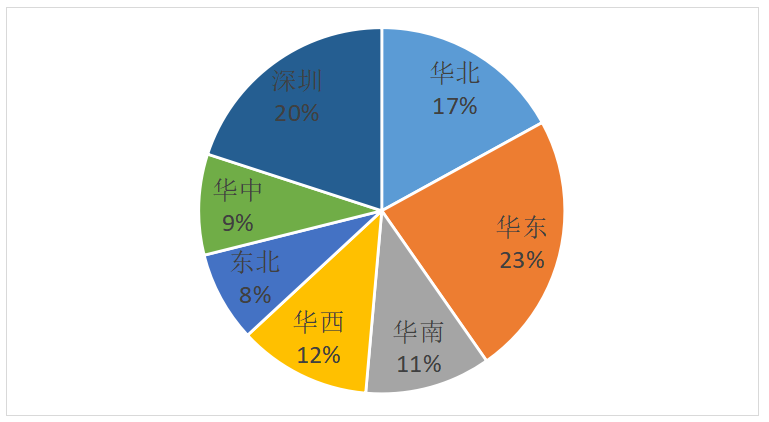

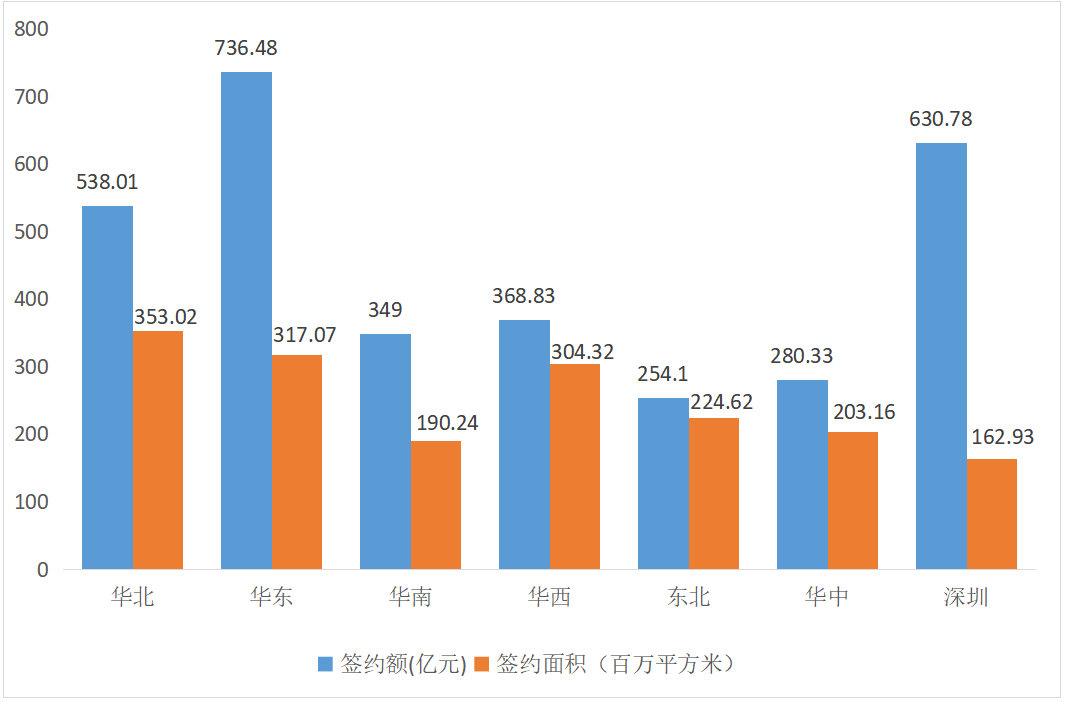

**從區域分佈來看,華潤置地各大區域的銷售貢獻情況整體較為均衡。**其中華東和深圳的銷售額貢獻最大,佔比均超過20%。主要由於長三角和大灣區是我國的核心城市羣,項目去化效果較好,能為華潤置地帶來穩定的銷售增長;而華西部分雖然銷售額僅為368.83億元,但是簽約面積在七大區中排名第三,是華潤置地未來銷售增長的儲備變量。

圖1:2021年華潤置地各區域銷售額佔總銷售額情況(單位:%)

數據來源:企業年報、地產資管網製圖

圖2:2021年華潤置地各區域銷售額與簽約面積情況

數據來源:企業年報、地產資管網製圖

**在營業收入方面,**華潤置地2021年錄得收入2121.10億元,同比增長18.10%,在房地產TOP10中排名第五名,增長動能強勢。

**從結構上看,**其營業收入主要來自開發物業和投資物業兩大板塊。其中,開發物業銷售收入1838.6億元,同比增長17%;投資物業租金收入174.3億元,同比增長36.3%。

02

土儲投資穩健,融資優勢和償債能力穩定

銷售額和營業收入的穩健提升,主要在於土地儲備的高質量投資。

2021年下半年以來,政府對房地產的政策層層加碼、房地產資本市場低迷等因素,導致整個行業的銷售規模呈下行態勢,很多頭部企業都收縮簽約面積。

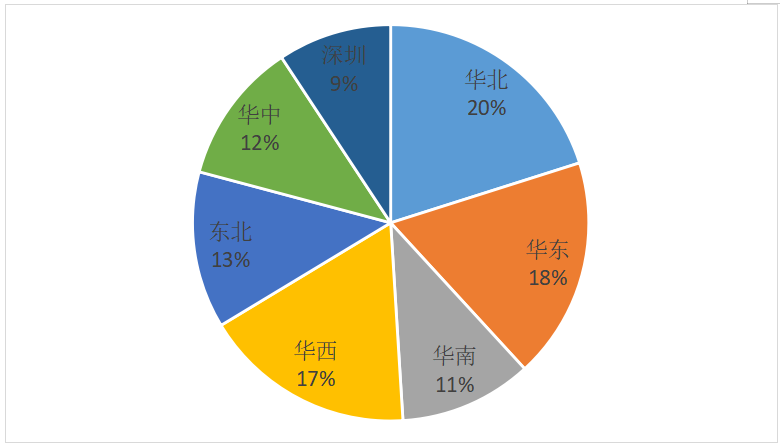

**但華潤置地在2021年仍是積極外拓規模。**數據顯示,截至2021年底,華潤置地的簽約面積1755萬平方米,同比增長23.7%;總土地儲備達6,873萬平方米,可以保障未來三年以上的發展需求。

圖3:2021年華潤置地簽約面積佔總簽約面積比例情況

數據來源:企業年報、地產資管網製圖

分區域看來,華潤置地**重點佈局華東和華北區域,**兩地分別佔總面積的18%和20%。而深圳、華南地區簽約土地面積佔比最小,分別為9%和11%。

**高質量投資帶來的不僅僅是高收入,也帶來了穩健債務結構和融資水平。**年報顯示,華潤置地2021年淨負債率為30.4%;剔除預收賬款後的資產負債率為60.4%;扣除受限制資金的現金短債比為1.9倍,“三道紅線”均為綠檔。

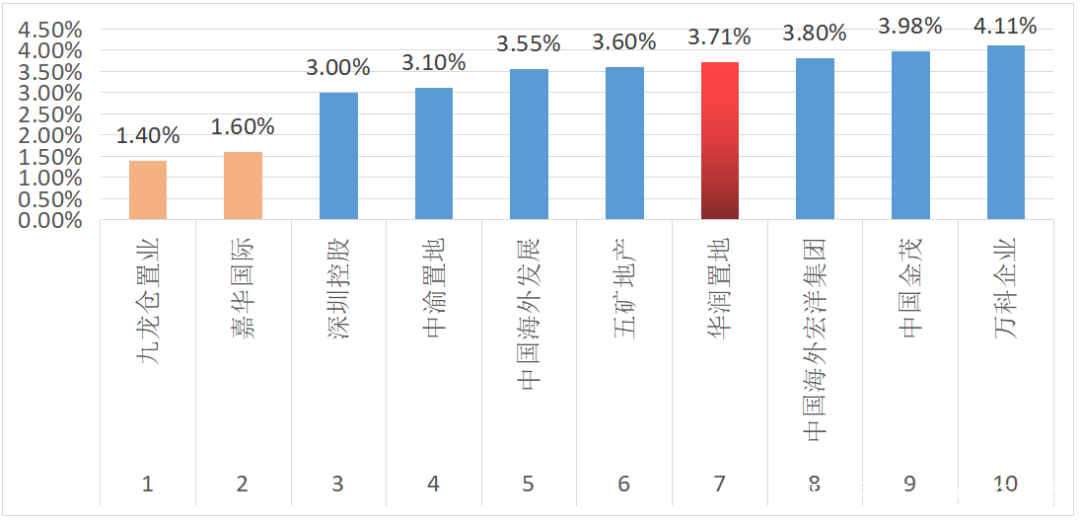

**在融資方面,**2021年華潤置地平均融資成本降至3.71%,在上市房企中排名第七。由此也使得三大國際機構也給予其較高評級,其中標普給予BBB+、穆迪給予Baa1、惠譽給予BBB+評級,展望均為穩定。

圖4:2021年房企TOP10企業融資水平

數據來源:企業年報、地產資管網製圖

03

高週轉模式下,毛利率難逃下滑大勢

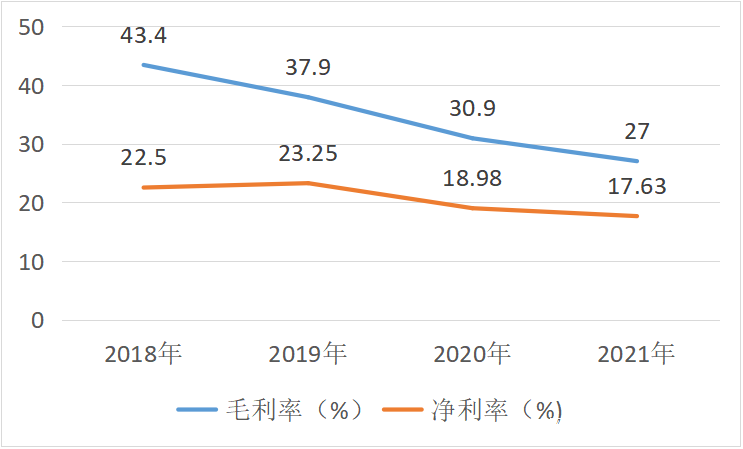

2021年,即使是央企的華潤置地也難逃毛利率下滑的“大勢”。數據顯示,華潤置地毛利率連續四年下降,2021年跌破30%至27%,同比下降3.9%。淨利潤率17.63%同比降低1.35%。

圖5:2018年-2021年華潤置地毛利率和淨利率發展情況

數據來源:東方財富網,地產資管網製圖

華潤置地毛利率下滑**主要是開發物業毛利率下滑導致。**2021年,華潤置地開發物業毛利率為23.7%,同比下降5.4%,而投資物業毛利率由66.4%進一步上升至68.2%。

對於開發物業毛利率下滑,睿和智庫認為主要有兩方面的原因:

(1)行業大勢不可逆:

2018年之前房地產市場高價拿地,迅速擴張,而**“房住不炒”和“三道紅線”**推出使得房地產市場極速冷卻。特別是2021年下半年房地產市場不斷產生暴雷,流動性風險加劇。導致銷售情況低迷,利潤空間遭到嚴重擠壓,眾多房企毛利率逐年下降。

表1:2018年-2021年部分房地產市場企業毛利率變化情況(單位:%)

數據來源:企業公告,地產資管網製圖

(2)企業發展模式:

**在此行業背景下,為了更快速實現去化,華潤置地採用各種促銷手段以快速走量,進而更快地實現資金回籠,**同時也受二線城市簽約佔比提升影響,使得合約銷售價格從2020年的20091元/平方米大幅降至17988元/平方米。導致華潤置地年毛利率降低。

04

業態佈局均衡發展,商管龍頭實至名歸

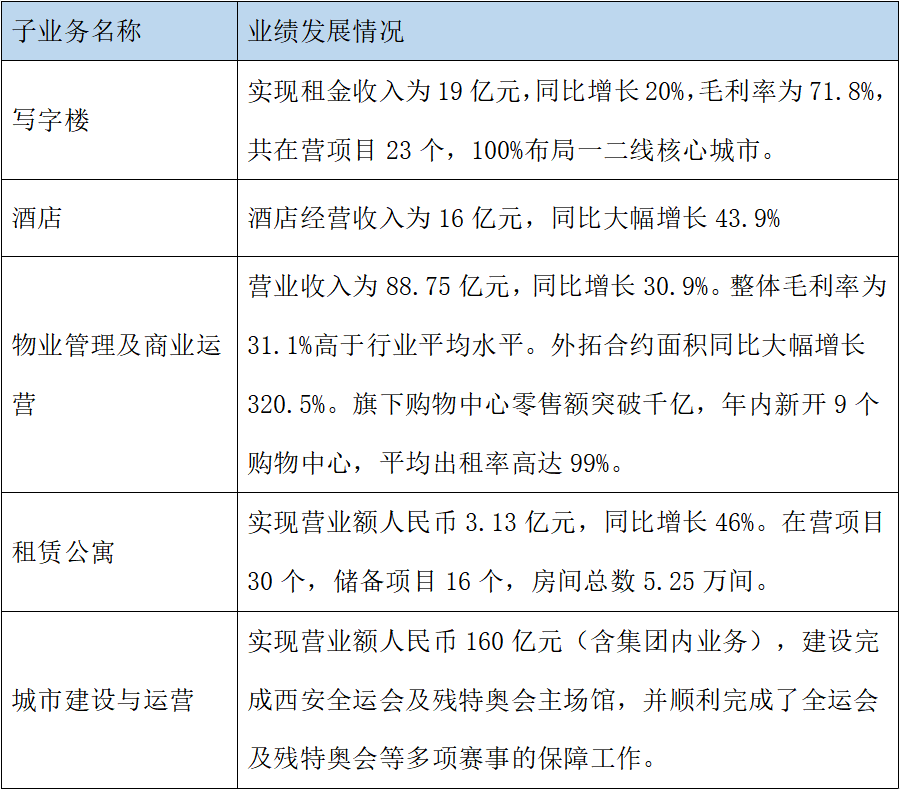

據企業公告顯示,華潤置地的投資性業務中涵蓋購物中心、寫字樓、酒店、產業園、租賃公寓等多元產業,2021年收入增速均超過20%,實現多賽道均衡發展。

表2:2021年華潤置地主要業務領域的發展情況

資料來源:企業公告,地產資管網製圖

此外,**隨着輕資產模式成為地產行業發展趨勢,**華潤置地也拆分旗下物管和商管業務合併成立華潤萬象生活,並於2020年12月份上市。華潤萬象生活通過物管和商管的協同發展,並依託母公司的生態體系,聚焦重奢、高端、品質賽道。自上市以來的第一個完整財年,華潤萬象生活的業績就十分亮眼。

**在發展規模上,**2021年華潤萬象生活在管面積達1.648億平方米,同比增長39%,外拓合約面積同比大幅增長320.5%。

**在營收方面,**2021年營業收入同比增長30.9%至88.75億元,其中住宅物業實現收入53.1億元,佔整體收入60%;商業運營實現收入35.65億元,佔整體營收40%,其旗下購物中心零售額突破千億,行業排名第一。

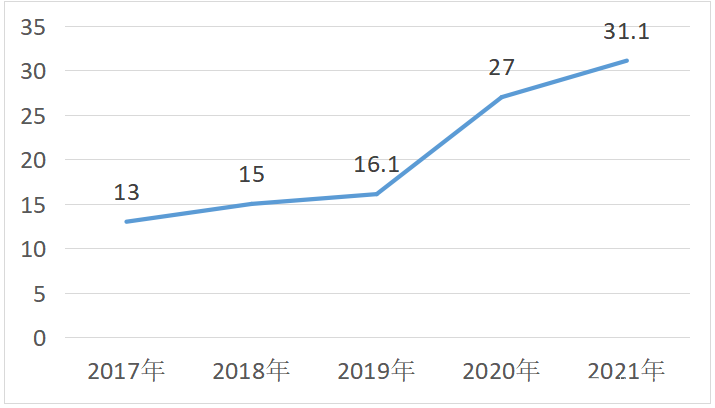

盈利方面,2017年-2021年,華潤萬象生活毛利潤及毛利率持續上升,2021年毛利潤達27.59億元,同比增長51%;毛利率高達31.1%,同比上升4.1個百分點,高於行業同期水平,這表明華潤萬象生活經營能力邁上新台階。

圖6:2017年-2021年華潤萬象生活毛利率發展情況(單位:%)

數據來源:企業公告,地產資管網製作

05

結語

以**“穩健”著稱的華潤置地,在3月31日的業績發佈會上也模糊了2022年的銷售目標。或許是行業發展下行、毛利率普遍偏低和暫未點燃的市場情緒等因素,讓華潤置地進一步持保守態度。但華潤置地總裁李欣表示:“2022年銷售目標仍會保持增長,行業排名會保持穩定。”**